Новый порядок применения кассовой техники предполагает поэтапный переход всех предприятий-пользователей ККТ на онлайн-кассы. Закон распространяется на все организации, осуществляющие денежные расчеты на территории РФ. Новые правила распространились на все кассовые аппараты из реестра ККТ с 1 февраля 2017. После этой даты кассу старого образца, то есть без возможности подключения к интернету, регистрировать в налоговой нельзя.

С 31 марта 2017 года все предприятия, имеющие дело с продажей алкоголя в розницу, обязаны использовать онлайн-кассы и фискальные регистраторы для расчётов с покупателями и гостями. Речь идёт о розничных магазинах и предприятиях общественного питания любой формы собственности - ООО или ИП. Это касается в том числе и индивидуальных предпринимателей-плательщиков ЕНВД (Единого налога на вменённый доход), например, точек продаж пива и других слабоалкогольных напитков на розлив.

С 01 июля 2018 владельцы торговых автоматов, которые продают кофе, батончики и подобные товары, будут также обязаны установить в них кассовый модуль для расчётов онлайн.Кроме того, ИП на таких системах налогообложения как «Патент» и ЕНВД, смогут получить налоговый вычет до 18 000 рублей при переходе на онлайн-кассы до 1 июля 2018 года.

Установка онлайн-касс также обязательна для всех предприятий, на которых работает платёжный терминал для безналичных расчётов со своими покупателями или клиентами.

Ниже пунктов с иконками добавить следующий абзац

Возможность отсрочки на применение онлайн-касс с фискальным накопителем также получили ИП и организации на

«Патенте» или ЕНВД. Согласно поправкам в законодательстве, ИП и организации на этих системах налогообложения не имеющие

наёмной рабочей силы, предлагающие услуги, а также осуществляющие продажу неподакцизных товаров (кроме сферы общепита)

могут пользоваться контрольно-кассовой техникой для ЕНВД до 1 июля 2019 года.

После этого они могут доработать своё оборудование Фискальным накопителем на 36 месяцев.

Установка онлайн-касс также обязательна для всех предприятий, на которых работает платёжный терминал для

безналичных расчётов со своими покупателями или клиентами.

БСО или Бланк строгой отчетности

Применение ККТ на предприятиях сферы услуг, как и раньше, не является обязательным. Речь идёт о

парикмахерских, ателье по ремонту одежды или обуви, киосков по изготовления ключей, пунктах продажи

билетов.

Тем не менее, при оказании платных услуг или продаже, такие организации обязаны выдавать клиентам БСО,

то есть бланки строгой отчетности. Выдача БСО покупателям останется обязательной и на следующем этапе

вступления 54-ФЗ. Разница лишь в том, что с 1 июля 2018 года для формирования бланков строгой отчетности

будет необходима «автоматизированная система для БСО». Предполагается, что такие системы будут иметь

много общего с ККТ, а сам бланк строгой отчетности будет похож на обычный кассовый чек. Отметим, что с

15 июля 2016 года бланк строгой отчетности нужно предоставлять и при выполнении работ, например при

установке бытовой техники или подъём мебели на этаж.

Изменения, касающиеся ЦТО

Другим важным изменением является изменение роли центров технического обслуживания. Раньше ФНС требовала обязательное наличие договора с ЦТО для всех владельцев контрольно-кассовой техники. Со вступлением 54-ФЗ в силу обслуживание кассы в ЦТО перестаёт быть обязательным для предприятий. Это вовсе не означает, что теперь без ЦТО можно обойтись. Контрольно-кассовое оборудование - это сложные технические устройства, ремонт и обслуживание которых лучше доверить квалифицированным специалистам.

Изменения для плательщиков ЕНВД и ПСН

Помимо новых правил применения самой ККТ, изменились также условия, на которых работают предприятия-налогоплательщики Единого налога на вменённый доход (ЕНВД) и предприятия с патентной системой налогообложения (ПСН). Эти предприятия теперь обязаны по требованию покупателя выдавать документ, подтверждающий факт оплаты. С 1 июля 2018 года плательщики ПСН и ЕНВД также обязаны использовать кассы с регистрацией в налоговой.

15.07.2016 вступила в силу новая редакция 54-ФЗ «О применении кассовой техники». В ней говорится о поэтапном переходе бизнеса на применение контрольно-кассовой техники с доступом в интернет (онлайн-кассы). Теперь данные о каждой вашей продаже должны передаваться по интернету оператору фискальных данных (он же ОФД). А от него они уже будут поступать в налоговую инспекцию.

Под этот закон попадает практически весь розничный бизнес, поэтому мы рекомендуем ознакомиться с этим материалом подробнее и заранее озаботиться покупкой онлайн-кассы.

Сроки введения изменений в 54-ФЗ

С 1 июля 2017 года к закону присоединились предприятия на общей и упрощенной системах налогообложения.С 1 июля 2018 годаперейдут все остальные компании. Исключение составляют предприятия в сфере услуг и ИП с одним сотрудником. Для них сроки продлены до 1 июля 2019 года.

Какие изменения происходят в соответствии с нововведениями в 54-ФЗ?

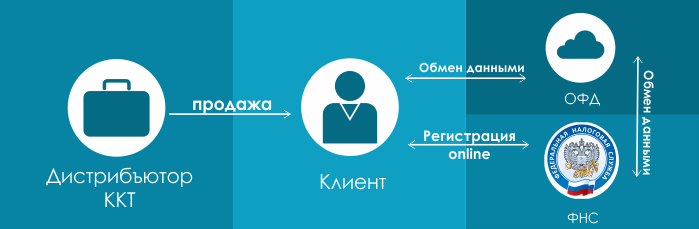

Изменилась схема взаимодействия клиента с налоговыми органами и ЦТО. Раньше схема выглядела так:Т.е., магазин, который хочет установить себе ККТ , должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО, также являются и дистрибьюторами техники) и встать на учет в налоговые органы.

Новая схема будет выглядит вот так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой (в соответствии с новыми поправками предусмотрена регистрация напрямую в вашем отделении налоговой инспекции) и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е., ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

ЦТО при этом выпадает из цепочки. Обязательный договор с ними не требуется. Если же от вас требуется обслуживание вашей кассовой техники, то обращаетесь в АСЦ (авторизованный сервисный центр), который обслуживает ККТ вашей марки. Например, наша компания занимается обслуживанием техники марки ТОЛ .

Электронные чеки для покупателя

В соответствии с новыми поправками, внесенными в законопроект Советом Федерации, вы обязаны выдать покупателю кассовый чек. Если клиент предоставил вам свою электронную почту (сделать это он должен до момента расчета с вами), вы можете выслать этот чек в электронном варианте ему на почту. Это не касается магазинов, находящихся в отдаленных от сетей местностях.К тому же меняются данные, которые вы обязаны передавать в чеке. Если раньше в чеке было достаточно указать общую сумму счета, то теперь придется указывать сумму по каждому товару с учетом НДС.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет, при условии, что ее поставщик выпустит специальный комплект доработки, который позволит заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель . В нем будут хранится в нередактируемом и зашифрованном виде данные о всех проведенных чеках.Замена фискального накопителя осуществляется каждый год, а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 3 года.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Если у вас использовалась автономная касса без связки с программой: Некоторые автономные кассы также модернизируются под закон. Правда здесь есть один нюанс. Вам придется занести в автономную кассу все ваши товары (это довольно сложно и такую операцию рекомендуется проводить специально обученному человеку), а в дальнейшем, при продаже, указывать все товары, их количество и ставку НДС. А это, сами понимаете, сложно и занимает много времени.

Можно ли модернизировать принтер ЕНВД (принтер чеков) под требования 54-ФЗ? Да, конечно можно. Только стоить данная модернизация будет дороже, чем модернизация кассы с ЭКЛЗ. Но, если вы купили принтер ЕНВД в 2016 году, скорее всего, вам потребуется простая перепрошивка аппарата + фискальный накопитель. Стоимость такой модернизации стартует от 13 тыс. руб.

Какое оборудование уже подходит под закон?

Под закон подходят новые модели фискальных регистраторов FPrint (АТОЛ). Цены указаны на модель с фискальным накопителем на 15 месяцев. В продаже есть модели с фискальным накопителем на 36 месяцев или без ФН.

|

|||

|

15 000 руб. скорость печати: 50 мм/сек. Автоотрез: нет Ширина чека: 57 |

АТОЛ 11Ф 19 500 руб.

Автоотрез: нет Ширина чека: 57 |

27 000 руб. скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 57 |

скорость печати: 200 мм/сек. Автоотрез: есть Ширина чека: 80 |

Применение ККТ распространяется на плательщиков патента и ЕНВД

Применение ККТ распространяется на плательщиков патента и ЕНВД; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ. Напомним, что у предприятий, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года. А для сферы услуг и ИП с 1 сотрудником, согласно ФЗ с поправками в 290-ФЗ от 27.11.2017, этот срок был увеличен до 1 июля 2019 года.

Также отметим,что компании, работающие на упрощенной системе налогообложения, на ЕНВД и патенте, должны использовать фискальный накопитель на 36 месяцев. В продаже они появились осенью 2017 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном, это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.Новые полномочия налоговых органов

Теперь налоговые органы могут получат беспрепятственный доступ к фискальным данным, хранящимся на фискальном накопителе. Также они могут запросить данные о всех операциях у ОФД. Налоговые данные могут запрашивать у банков практически любую информацию о ваших денежных средствах на счетах. Во внесенных изменениях СФ говорится, что указанные полномочия даны налоговой для проверки соблюдения требований о применении ККТ.А какие будут штрафы?

Штраф будет рассчитываться исходя из суммы ваших операций, осуществленных без применения ККТ.Если подробнее:

- На должностных лиц - от четверти до половины суммы совершенных операций, но не менее 10 тыс. руб.

- На юридических лиц - от 3/4 до всех суммы операций, но не менее 30 тыс. руб.

Подведем итог

С 1 июля 2017 года вы обязаны (а патент и ЕНВД с 1 июля 2018 года):1. Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

2. Зарегистрировать или перерегистрировать ККТ в налоговой.

3. Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

4. Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

5. Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

6. Раз в 15 месяцев производить замену блока фискальной памяти.

7. Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Скачать Федеральный закон от 3 июля 2016 г. N 290-ФЗ "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" и отдельные законодательные акты Российской Федерации"

Законодательство о применении ККТ содержит ряд исключений для некоторых юридических лиц и ИП, которые вправе не использовать ККТ при расчетах с клиентами. К примеру, на торговые предприятия и ИП, выбравшие специальные налоговые режимы, а также осуществляющие торговлю с использованием торговых автоматов, требования не распространяются. В то же время использование онлайн-касс для этих лиц станет обязательным с 1 июля 2018 года. Это же относится и к налогоплательщикам, выполняющим работы и оказывающие услуги населению ( , ).

Рассмотрим этот перечень более подробно.

Кредитные организации и платежные системы

Организации и ИП в случае оказания ими услуг населению

(до 1 июля 2018 года)

Указанный порядок конкретизирован постановлением Правительства РФ от 6 мая 2008 г. № 359 " " (далее – Постановление № 359).

Также, следует учитывать, что бланк документа должен быть изготовлен типографским способом или формироваться с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

При этом для одновременного заполнения бланка документа и выпуска документа с использованием автоматизированной системы должно обеспечиваться выполнение следующих требований:

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

- при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах. Таким образом, обычные персональные компьютеры не подходят для одновременного заполнения бланка документа и выпуска документа строгой отчетности.

По мнению Минфина РФ, выраженному в , автоматизированные системы должны отвечать по своим параметрам функционирования требованиям, предъявляемым к контрольно-кассовой технике.

Таким образом, рекомендуется организациям и индивидуальным предпринимателям, оказывающим услуги населению, приобретать исключительно изготовленные типографским способом бланки строгой отчетности, имеющие все предусмотренные реквизиты.

залоговый билет и сохранная квитанция (применяемые в ломбардах), утвержденные приказом Минфина России от 14 января 2008 г. № 3н " ";

квитанция на оплату услуг газификации и газоснабжения, утвержденная приказом Минфина России от 9 февраля 2007 г. № 14н " ";

квитанция на получение страховой премии (взноса), утвержденная приказом Минфина России от 17 мая 2006 г. № 80н " ".

Однако, следует отметить, что при оказании услуг юридическим лицам, использование ККТ остается обязательным.

ИП, применяющие ПСН и плательщики ЕНВД

(до 1 июля 2018 года)

До 1 июля 2018 года, в соответствии с ИП, являющиеся налогоплательщиками, применяющими ПСН, а также организации и ИП, являющиеся налогоплательщиками ЕНВД, могут осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств) в порядке, установленном п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции. Однако это исключение относится только к тем предпринимателям и организациям, которые осуществляют предпринимательскую деятельность определенных видов, установленных , к которым относятся:

- оказание бытовых услуг;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках;

- оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

- розничная торговля, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

- розничная торговля, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространение наружной рекламы с использованием рекламных конструкций;

- размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

- оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

наименование документа;

порядковый номер документа, дату его выдачи;

наименование для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись (п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции).

ВАЖНО

Даже плательщики ЕНВД и ПСН обязаны иметь и применять ККТ в случае розничной продажи ими алкогольной продукции (в том числе пива и пивных напитков, сидра, пуаре, медовухи) (ч. 6 ст. 15 Федерального закона от 22 ноября 1995 г. № 171-ФЗ " ", ).

Следует обратить внимание, что к плательщикам ЕНВД и предпринимателям на ПСН не применяются требования , следовательно БСО могут изготавливаться ими любым удобным способом при условии включения в бланк предусмотренных реквизитов.

Кроме того, необходимо обратить внимание на исключения, не подпадающие под действие п. 2 и п. 3 ст. 2 Закона № 54-ФЗ в предыдущей редакции. был разобран нами выше. Напомним, что речь в нем идет об организациях и индивидуальных предпринимателях, оказывающих услуги населению. В указан дополнительный перечень видов деятельности, при которых можно использовать бланки строгой отчетности. Дело в том, что эти пункты могут пересекаться. К примеру, оказание услуг населению по ремонту обуви одновременно является и "оказанием услуг", и подпадает под ЕНВД. Поэтому возникает вопрос: по какой норме закона выдавать бланк строгой отчетности. Налоговые органы склонны видеть в этом проблему и привлекают к ответственности в случае выдачи бланков строгой отчетности, не соответствующих , однако суды встают на сторону предпринимателей, отклоняя необоснованные требования налоговых органов.

Таким образом, плательщики ЕНВД и патентной системы налогообложения имеют право до 1 июля 2018 года на выдачу бланков строгой отчетности в упрощенном порядке, предусмотренном п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции и не обязаны руководствоваться п. 2 этой же нормы.

Организации и ИП, занимающиеся определенными видами деятельности

ВАЖНО

ККТ не применяется при расчетах с использованием электронного средства платежа без его предъявления между организациями или предпринимателями ().

Добавим, что право организаций и ИП, осуществляющих определенную деятельность, не применять ККТ, действовавшее до вступления в силу новой редакции , продлится до 1 июля 2018 года. Это, к примеру, относится к таким видам деятельности, как продажа лотерейных билетов и почтовых марок ( , абз. 4, 15 п. 3 ст. 2 Закона № 54-ФЗ в предыдущей редакции). Также до 1 июля 2018 года от обязанности применять ККТ освобождены организации и ИП, осуществляющие торговлю с использованием торговых автоматов ().

Организации и ИП, если они работают в отдаленных и труднодоступных местностях

Освобождены от применения ККТ также организации и ИП, работающие в отдаленных и труднодоступных местностях, перечень которых может быть определен нормативным актом субъекта федерации (). К сожалению, перечень таких местностей в настоящее время утвержден не везде. Например, в Калининградской области он установлен постановлением администрации Калининградской области от 23 сентября 2004 года № 450 " ". Так, данным нормативным актом было обосновано , которым было отказано в удовлетворении требований налоговых органов о привлечении к административной ответственности учреждения за неприменение ККТ. При этом суд указал, что поскольку учреждение осуществляет свою деятельность в отдаленном районе, оно вправе осуществлять торговые операции или оказание услуг без применения контрольно-кассовой техники и без выдачи бланков строгой отчетности.

В этом случае, при расчетах с клиентами и по их требованию предприниматель должен выдавать документ, подтверждающий факт осуществления расчета. Причем для этих документов определены обязательные реквизиты, к которым относятся:

- наименование и порядковый номер документа;

- наименование организации или ФИО ИП, их ИНН;

- дата, время и место (адрес) осуществления расчета;

- применяемая при расчете система налогообложения;

- подпись лица, выдавшего документ.

Данное положение также не распространяется на организации и ИП, которые используют для расчетов автоматические устройства, а также осуществляют торговлю подакцизными товарами ().

Отметим, что порядок выдачи документов о расчетах и их учета уже определен (Правила выдачи и учета документов, подтверждающих факт осуществления расчетов в отдаленных или труднодоступных местностях между организацией или индивидуальным предпринимателем и покупателем (клиентом) без применения контрольно-кассовой техники). Такой документ выдается как при расчете наличными, так и с использованием электронного средства платежа. Документы о расчетах могут быть выполнены на бумажном носителе рукописным или иным способом (типографским, с использованием ПК и др).

Все выданные квитанции учитываются в журнале учета по их порядковому номеру и дате расчета. Листы журнала учета должны быть пронумерованы, прошнурованы и подписаны предпринимателем, а также заверены печатью (при наличии). При этом, если осуществляет расчеты и хранит журнал работник, то предприниматель должен заключить с ним договор о полной материальной ответственности.

С каждого выданного документа о расчетах должна быть снята копия, которые необходимо сохранять не менее 5 лет копию. Причем копии документов или отрывные их части должны храниться в систематизированном виде в условиях, исключающих их порчу и хищение.

Заполняется квитанция разборчивым почерком на русском языке, при этом помарки, подчистки и исправления не допускаются. Испорченный или неправильно заполненный документ перечеркивается и прилагается к журналу учета за тот день, в котором он заполнялся. В журнале также делается отметка об этом напротив порядкового номера испорченного или неправильно заполненного документа. При этом сквозная нумерация выданных квитанций продолжается.

Отметим, что если расчеты ведутся в местностях, отдаленных от сетей связи, ККТ должна применяться, но в "автономном" режиме, то есть без обязательной передачи фискальных документов в налоговые органы в электронной форме. Это означает, что в таких обстоятельствах договор с ОФД заключать не нужно, а клиенту предоставляется кассовый чек или БСО, напечатанный на бумажном носителе, и в электронной форме он не направляется ( , ). Напомним, что критерием таких местностей является территория населенного пункта численностью до 10 тыс. человек (п. 1 приказа Минкомсвязи России от 5 декабря 2016 г. № 616 " ").

Добавим, что это положение также не распространяется на организации и ИП, которые используют для расчетов автоматические устройства, или осуществляют торговлю подакцизными товарами ().

Сельские аптечные пункты

От применения ККТ освобождены аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах. Также не придется выдавать чеки и филиалам медицинских организаций, имеющим лицензию на фармацевтическую деятельность, расположенные в сельских населенных пунктах, в которых отсутствуют аптеки (). Никаких бланков строгой отчетности и документов об оплате выдавать в этих случаях не требуется.

Однако если указанные организации используют для расчетов автоматические устройства, а также осуществляют торговлю подакцизными товарами, то они должны при расчетах с клиентами применять ККТ ().

Религиозные организации

При проведении религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы эти организации вправе не применять ККТ. Однако это касается только случаев, когда такие операции совершаются в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций (). В то же время эта льгота не действует в случае, если организация использует автоматическое устройство для расчетов, а также осуществляет торговлю подакцизными товарами.

Добрый день, уважаемые ИП!

В последнее время часто получаю письма с вопросами по новым ККМ, которые будут вводиться уже с 2017 года. Напомню, что их хотели ввести еще в 2016 году, но отложили эту идею на один год.

Итак, час ИКС близится. И в этой небольшой статье я отвечу на самые частые вопросы, которые раздаются снова и снова.

Для удобства, данная статья будет построена не как обычно, а в формате “Вопрос/Ответ”.

Когда будут вводить новые кассы для ИП и компаний?

Согласно последним данным сроки перехода на новые онлайн-кассы будут следующими:

1. С 1-го февраля 2017 года будут регистрировать ККМ только нового типа. Это значит, что если Вы заявитесь ставить на учет обычную кассу (как те, которые используются сейчас), то вам откажут. То есть, с февраля в ФНС нужно приходить ТОЛЬКО с ККМ нового типа.

2. Если же у Вас уже есть ККМ, то Вам необходимо будет купить онлайн-кассу(или модернезировать старую кассу) не позже 1-го июля 2017 года. То есть, придется выложить деньги на новую ККМ или ее модернизацию, что печально. Учитывая их стоимость.

Я ИП на ЕНВ (или ПСН). Мне нужно покупать ККМ нового типа?

Действительно, сейчас (в 2016 году) многие выбирают ПСН и ЕНВД только потому, что на этих системах налогообложения можно НЕ применять ККМ. Но такая льгота сохранится только до 1-го июля 2018 года. Затем, ИП на ЕНВД (ПСН) тоже должны будут купить ККМ, если они работают с наличными деньгами. То есть, принимают от физлиц деньги наличными.

Обновление: для большинства ИП на ПСН или ЕНВД дали отсрочку еще на один год — до 1 июля 2019 года. Можете прочитать о или просто посмотрите новое видео ниже:

А что это за кассы такие? Чем они отличаются от обычных?

В отличие от тех ККМ, что используются сейчас, они СРАЗУ передают данные через Интернет куда надо =) . То есть, в ФНС. Как понимаете, придется еще и организовать доступ в Интернет для таких касс.

Также будет фиксироваться так называемый “электронный чек”, который покупатель не сможет потерять в принципе.

А если я живу в глухой тайге, где нет доступа в Интернет? Как тогда быть?

Не беспокойтесь, наши депутаты и такой момент предусмотрели. В законе четко сказано, что для мест, где нет доступа в Интернет сохранится возможность применять кассы без передачи данных в ФНС в режиме «онлайн».

Честно говоря, я слабо представляю, как такой список можно будет составить, но вот обещают.

Вот, что дословно сказано по этому поводу в законопроекте, который прошел одобрение в третьем чтении:

«В отдаленных от сетей связи местностях , определенных в соответствии с критериями, установленными федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере связи, и указанных в перечне местностей, удаленных от сетей связи , утвержденном органом государственной власти субъекта Российской Федерации, пользователи могут применять контрольно-кассовую технику в режиме, не предусматривающем обязательной передачи фискальных документов в налоговые органы в электронной форме через оператора фискальных данных.»

То есть, просто так не получится отказаться от использования новых ККМ в 2017 году, если ваш населенный пункт НЕ попадет в этот волшебный список.

А что будет, если я не куплю новую ККМ?

На самом деле, предусмотрены довольно суровые штрафы. Сделано все, чтобы предприниматели массово применяли новые кассы.

Опять-же, позволю себе процитировать выдержку из законопроекта, и выделить главные моменты:

Неприменение контрольно-кассовой техники в установленных законодательством Российской Федерации о применении контрольно-кассовой техники случаях —

влечет наложение административного штрафа на должностных лиц в размере от одной четвертой до одной второй размера суммы расчета, осуществленного без применения контрольно-кассовой техники, но не менее десяти тысяч рублей; на юридических лиц — от трех четвертых до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения контрольно-кассовой техники, но не менее тридцати тысяч рублей.»;

«3. Повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения контрольно-кассовой техники, составила, в том числе в совокупности, один миллион рублей и более, —

влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет; в отношении индивидуальных предпринимателей и юридических лиц — административное приостановление деятельности на срок до девяноста суток.

4. Применение контрольно-кассовой техники, которая не соответствует установленным требованиям, либо применение контрольно-кассовой техники с нарушением установленных законодательством Российской Федерации о применении контрольно-кассовой техники порядка регистрации контрольно-кассовой техники, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения —

влечет предупреждение или наложение административного штрафа на должностных лиц в размере от полутора тысяч до трех тысяч рублей; на юридических лиц — предупреждение или наложение административного штрафа в размере от пяти тысяч до десяти тысяч рублей.

Как понимаете, приостановка работы любого магазина на 90 дней – это почти приговор.

А где можно прочитать полностью этот увлекательный закон?

На момент написания статьи он проходил согласование в Совете Федераций. По плану, он должен быть подписан Президентом России 29-го июня.

Сам законопроект уже прошел одобрение в третьем чтении в Госдуме. Так-что, маловероятно, что он серьезно изменится.

Короче, читайте вот здесь:

http://asozd2.duma.gov.ru/main.nsf/%28SpravkaNew%29?OpenAgent&RN=968690-6&02

В нем 130 страниц, если что =)

Полное название: “О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты

Российской Федерации”

Что делать? Как быть? Куда бежать?

Советую заранее обратиться в компании, которые продают кассы для ИП и обслуживают их. Наверняка они уже давно подготовились к этому глобальному событию и давно находятся в предвкушении =)

Мало того, многие компании уже сейчас применяют новые ККМ, не дожидаясь 2017 года.

Одним словом, продумайте стратегию перехода на новые ККМ ЗАРАНЕЕ.

Только смотрите на даты публикаций, так как многое уже поменялось за этот год. Например, ранее говорили, что “старыми” ККМ можно будет пользоваться еще 7 лет, что уже неактуально.

Готова новая электронная книга по налогам и страховым взносам для ИП на УСН 6% без сотрудников на 2019 год:

"Какие налоги и страховые взносы платит ИП на УСН 6% без сотрудников в 2019 году?"

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2019 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели, готова новая электронная книга для ИП на 2019 год:

"ИП На УСН 6% БЕЗ Дохода и Сотрудников: Какие Налоги и Страховые Взносы Нужно платить в 2019 году?"

Это электронная книга для ИП на УСН 6% без сотрудников, у которых НЕТ дохода в 2019 году. Написана на основе многочисленных вопросов от ИП, которые имеют нулевой доход, и не знают как, куда и сколько платить налогов и страховых взносов.

Чек, который выдается покупателю при совершении им покупки, является доказательством оплаты приобретенного товара, а также заключения публичного договора купли-продажи.

Закон Российской Федерации, а именно 54-ФЗ, гласит, что каждое учреждение или индивидуальный предприниматель, занимающийся торговлей и оказанием услуг, обязан иметь контрольно-кассовый аппарат. (Скачать ). Кстати, в дополнение изучите положения !

Фискальная память контрольно-кассовой техники позволяет сотрудникам налоговой организации контролировать прибыль налогоплательщика. Проведение данного мероприятия обусловлено необходимостью осуществления правильного начисления суммы для уплаты налога.

54-ФЗ был принят в 2003 году. Данный правовой акт определяет правила ведения торговли на территории Российской Федерации. В содержании прописаны требования, которые обязательно следует выполнять при осуществлении расчета покупок граждан. С момента, когда закон был принят, он претерпел рад изменений.

После редактирования ФЗ-54, требования к оснащенности торгового предприятия стали выше, взаимодействия с федеральной налоговой службой стало проще, а чек стал еще и электронным, помимо бумажного.

Последние изменении закона «О применении контрольно — кассовой техники» пришлись на текущий год.

Скачать 54-ФЗ

Для контролирования и регулирования торговых отношений был создан закон «О применении контрольно — кассовой техники».

Законодательные акты РФ регулярно претерпевают изменения. Для получения актуальной информации можно 54-ФЗ в последней редакции.

Последняя редакция закона «О применении контрольно — кассовой техники»

В феврале 2017 года вступил в силу новый закон «О применении контрольно -кассовой техники». Главной задачей данного закона является повышение эффективности торговли и создание быстрого контроля качества над каждым торговым предприятием.

Основополагающие требования 54-ФЗ:

- Основные корректировки в законе 54-ФЗ на 2017 год состоят в изменении схемы работы торговых предприятий с налоговой службой. Изменения в законе являются весомыми. Новый порядок использования контрольно -кассовой техники предполагает, что сведения о продажах с каждой квитанции должны направляться в налоговую инспекцию через интернет. Передаются они не лично, а через операторов фискальных данных, с одним из которых руководитель обязан заключить договор;

- Независимо от того, что налоговая инстанция будет получать сведения через интернет, в 54-ФЗ нет постановлений о том, что выдавать бумажную квитанцию с 2017 года нет необходимости. Если клиент желает, ему следует направить чек по email или SMS в дополнение к распечатанному свидетельству осуществления покупки. Квитанция из электронной почты или СМС, согласно закону, приравнивается к чеку, распечатанному контрольно-кассовой техникой;

- Согласно 54-ФЗ «О применении контрольно — кассовой техники» торговые предприятия применяют кассовые аппараты только нового образца, которые имеют доступ к интернету. Они должны сохранять и направлять сведения о каждой купле-продаже в ОФД. Вместо ЭКЛЗ сейчас следует использовать фискальный накопитель;

- Положения 54-ФЗ гласят, что при изменении упростили регистрацию кассового аппарата - сейчас существует возможность регистрировать новые кассы удаленно. Центр технического обслуживания, в котором раньше необходимо было обслуживать кассу и оплачивать ежемесячный сервис, в новой редакции закона никак не обозначен - это понятие там отсутствует. Взамен договора с Центром перед регистрацией кассы, требуется оформить договор с ОФД;

- При изменении 54-ФЗ, претерпели корректировки требования и к кассовым квитанциям, а также к бланкам строгой отчетности. Количество сведений, которые необходимо в них указать, увеличилось;

- Частные лица, работающие на патенте и ЕНВД, которые, согласно закону, не были обязаны использовать кассовые аппараты, также должны направлять сведения с каждой купли-продажи в налоговый орган. 54-ФЗ«О применении контрольно — кассовой техники» гласит, что начиная с 1 июля 2018 года использование ККТ для них также станет обязательным пунктом.

Согласно новым требованиям Федерального Закона «О применении контрольно — кассовой техники», схема торговли будет выглядеть следующим образом:

- Согласно ФЗ-54, электронные сведения с квитанции направляются в фискальный аппарат, который определяет для каждого товара свой идентификационный номер;

- Далее все сведения направляются на сервер оператора фискальных данных для регистрации;

- После того, как на сервере ОФД появилась необходимая отметка, кассовый аппарат получает сигнал о подтверждении, что запись была зарегистрирована;

Завершающей стадией является выдача чека.

Отчетность