Приближается начало нового года, а это означает, что перед предпринимателями встает вопрос о выборе системы налогообложения на следующий год. Поскольку с 2013 года ЕНВД становится не обязательным, то многие налогоплательщики решают отказаться от ЕНВД. Как это сделать правильно?

На ЕНВД переводится не сама организация или ИП, а отдельные виды деятельности. Для того чтобы работать на ЕНВД, налогоплательщик подает заявление для постановки на учет в налоговой инспекции по месту осуществления деятельности или по месту нахождения (жительства) организации (ИП), в зависимости от вида деятельности. Аналогично, если происходит снятие с учета плательщика ЕНВД, то ваша налоговая инспекция должна вовремя узнать об этом.

Пользователь должен следовать правилам игры. В случае повторного нарушения, несмотря на предупреждение или серьезное нарушение, в соответствии с рисунком 4 «Программное обеспечение» имеет право немедленно и без каких-либо ограничений блокировать договорные услуги и поставки и расторгнуть договор. Программное обеспечение, требуемое пользователем, не предоставляется и не устанавливается компанией. По причинам, связанным с хранением доказательств, пользователю рекомендуется сделать это в письменной форме.

Если третьи стороны используют игры, соответственно. услуг программного обеспечения, использующих данные доступа в результате ошибки пользователя, он несет ответственность перед «Программным обеспечением» для оплаты платы за использование и возмещения убытков. Они немедленно сообщают авторизованному пользователю и, по запросу, предоставляют им новые данные доступа в соответствующие сроки. Пользователь не имеет права запрашивать возврат первоначальных данных доступа.

Почему уходят с ЕНВД

Налогоплательщик ЕНВД переходит на другие режимы налогообложения в следующих случаях:

— если он прекращает вести деятельность, переводимую на ЕНВД;

— местными органами власти вид деятельности исключается из видов деятельности, переводимых на ЕНВД;

— если он с начала календарного года меняет режим налогообложения на другой, например, патент или УСН (с 2013 года).

Однако нельзя полностью исключить возможность проникновения вируса. Это также относится к электронным письмам других пользователей игр или пользователей. Кроме того, пользователь обязуется не использовать защищенные концепции, имена, фотографии, видео, музыкальные мелодии, игры и другие материалы.

Пользователь должен соблюдать действующие законы и правила, в частности Закон о защите молодежи, Закон о защите данных, Защита личных прав, Защита от оскорблений, Защита авторских прав, Права на товарные знаки и т.д. Это относится, например, к информации, которая. Чтобы обеспечить безопасное вмешательство, потребителю предлагается сделать это в письменной форме, по электронной почте.

Более распространенными являются 1 и 3 случай. Согласно ст.346.28 НК снятие с учета плательщика ЕНВД производится только путем подачи заявления в налоговую инспекцию, в которой он состоит на учете в качестве плательщика ЕНВД. Сделать это нужно в течение 5 дней со дня прекращения деятельности на ЕНВД, т.е.:

— в течение 5 дней со дня прекращения деятельности на ЕНВД (в середине календарного года);

Пользователь соглашается сделать это при публикации информации. Нагрузка, связанная с недостатками, относится к играм, соответственно. услуги, только если они могут быть воспроизведены соответственно наслаждайтесь с большим трудом и непрерывностью. Любые недостатки в играх, услугах или других сервисах и расходных материалах должны быть явно задокументированы пользователем путем входа в возникающие сообщения об ошибках. Пользователь должен поддерживать «Программное обеспечение» для устранения недостатков.

Чтобы соответствовать установленному сроку, достаточно отправить товар в срок, соответственно. сообщая о недостатке. По истечении срока, без иска, исключение требования о дефектах. Вышеизложенные исключения к ответственности не распространяются на ответственность за вред жизни, телу и здоровью.

— в течение 5 дней с начала календарного года, в котором налогоплательщик добровольно решил перейти с ЕНВД на другой режим.

Здесь имеются в виду рабочие дни.

В свою очередь налоговый орган в течение 5 дней со дня поступления от налогоплательщика заявления направит ему уведомление о снятии с учета.

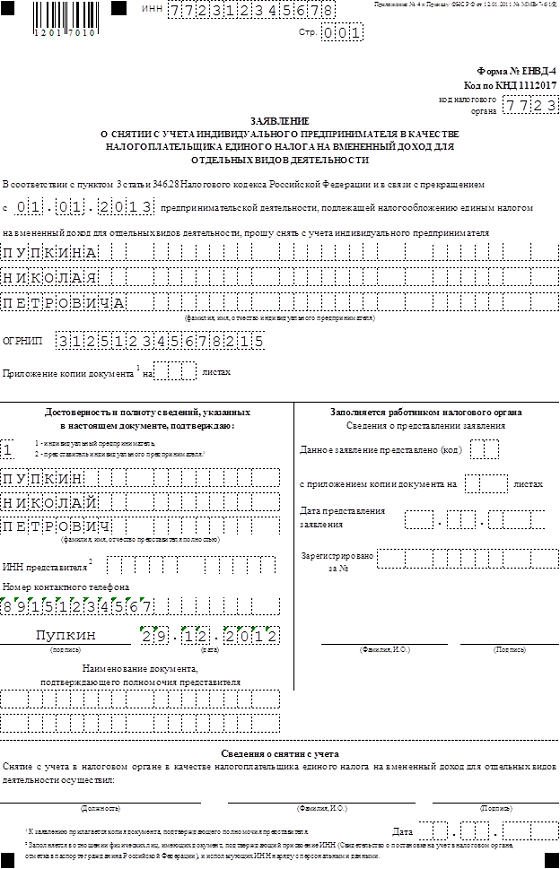

Как написать заявление

Форма заявления о снятии с учета утверждена Приказом ФНС от 12.01.2011г. №ММВ-7-6/1@. Формы заявлений для индивидуальных предпринимателей и организаций установлены свои:

Они также не применяются, если ущерб основан на нарушении кардинального или существенного обязательства или нарушения гарантии. Соответствующие участники сайта отвечают за содержание этих сайтов. Запрос, обработка и использование данных осуществляется в электронном виде. Потребитель имеет право возражать в любое время без каких-либо дополнительных затрат для тех, кто должен подать возражение в соответствии с основными тарифами. Пользователь имеет право в любое время возразить против этой обработки и использования данных.

Эта информация обычно делается в электронном виде. Пользователь знает, что Поставщик может по техническим причинам в любое время увидеть игры, хранящиеся на сервере, и другие данные, хранящиеся пользователем. Другие интернет-пользователи технически также могут иметь несанкционированный доступ к Интернету и контролировать отправку сообщений.

— форма ЕНВД-3 для организаций;

— форма ЕНВД-4 для индивидуальных предпринимателей.

Отметим, что данные формы предназначены для ситуации, когда деятельность по ЕНВД прекращается, а не переводится на другой режим. Однако чиновниками пока не утверждены новые формы, которые учитывали бы возможность добровольного перехода с ЕНВД на другой режим. Поэтому остается применять только имеющиеся формы.

Если вы переходите с 2013 года с ЕНВД на другой режим налогообложения, то дату в заявлении укажите 1 января 2013 года. С учетом новогодних каникул получается, что 15 января 2013 года - крайний срок, когда вы можете заявить о своем решении (абз. 3 п. 3 ст. 346.28 НК РФ).

Бланк ЕНВД-3 скачайте здесь.

Бланк ЕНВД-4 скачайте здесь.

Не забудьте доплатить налоги

Если вы переходите на другой режим с начала нового календарного года, то за 4 квартал уплатите налог и отчитайтесь декларацией по ЕНВД, как обычно.

Если вы прекращаете деятельность, переводимую на ЕНВД, в середине календарного года, то возникает вопрос, как рассчитать налог за неполный квартал. До 2013 года за месяц, в котором произошло снятие с учета налогоплательщика ЕНВД, налог не платился, т.к. согласно п.9 ст.346.29 НК изменение величины физического показателя учитывается с начала того месяца, в котором оно произошло. Например, деятельность прекращена с 15 августа, налог должен был уплачиваться за июль.

С 2013 года правила меняются. Для того чтобы рассчитать налог в месяце снятия с учета надо учитывать неполный месяц. Сумму вмененного дохода за не полностью отработанный месяц считают по формуле:

ВД за месяц = БД * К1 * К2 * ФП / КДМ * ФДР

БД – базовая доходность

К1, К2 – корректировочные коэффициенты

ФП – физический показатель;

КДМ – количество календарных дней в месяце

ФДР – фактическое количество дней ведения вмененной деятельности (с момента регистрации или по дату снятия с учета).

Например, налогоплательщик снимается с учета с 15 августа 2013 года, тогда КДМ будет равно 31, а ФДР равно 14. Далее вмененные доходы за полные и неполные месяцы суммируются и определяется налог по ставке 15%.

О других изменениях по ЕНВД с 2013 года . Как заполнить декларацию по ЕНВД, .

А вы собираетесь уходить с ЕНВД? Или этот режим для вас самый привлекательный? Поделитесь, пожалуйста, в комментариях!

Следующая новость из ФНС России предназначена для индивидуальных предпринимателей, применяющих единый налог на вмененный доход. Налоговики рассказали о том, как правильно подать заявление о снятии с учета по ЕНВД и напомнили о необходимости уплатить налог.

Федеральная налоговая служба России в письме № СД-3-3/ от 27.02.2017 ответила на вопрос налогоплательщика-предпринимателя о том, как заполнить заявление о снятии с учета ИП в качестве налогоплательщика ЕНВД и представить в орган ФНС декларацию и уплату ЕНВД, если предпринимательская деятельность не осуществляется.

Как подать заявление о снятии с учета

Специалисты ФНС отметили, что в силу ИП, оказывающие населению бытовые услуги, могут применять ЕНВД. Такими признаются платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов. Если предприниматель хочет сняться с учета в качестве налогоплательщика ЕНВД из-за прекращения соответствующей предпринимательской деятельности, разрешенной с применением единого налога, и перейти на другой режим налогообложения, он должен направить в налоговый орган письменное заявление, которое должно быть подано в течение пяти дней с даты наступления следующих случаев:

- прекращения предпринимательской деятельности, облагаемой ЕНВД;

- перехода на иной режим налогообложения;

- с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 .

Форма заявления о снятии с учета ИП в качестве налогоплательщика ЕНВД утверждена .Порядком заполнения такого заявления о снятии с учета предусмотрено несколько кодов причин снятия с учета. По мнению ФНС, если ИП указал в качестве причины снятия с учета цифру "4", соответствующую иной причине, и заполнил приложение к заявлению о снятии с учета, он уведомил налоговый орган о прекращении осуществления не всей деятельности в целом, а только отдельного ее вида. Уведомления о снятии предпринимателя с учета в качестве плательщика ЕНВД в отношении отдельного вида осуществляемой деятельности налоговый орган не формирует.

Кроме того, налоговики ответили на вопрос об ошибочном представления налоговой отчетности по ЕНВД. Они указали, что отсутствие в налоговом периоде у предпринимателя физических показателей, используемых для исчисления ЕНВД, автоматически означает прекращение ведения предпринимательской деятельности, попадающей под действие единого налога. Поэтому у ИП возникает обязанность сняться с учета в качестве налогоплательщика. Однако до даты регистрации этого события, сумма единого налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц. Например, при оказании бытовых услуг населению должен применяется физический показатель "количество работников, включая ИП". Если ИП просто не осуществляет деятельность в отчетном периоде, это не является основанием для его освобождения от обязанностей представить налоговую декларацию по ЕНВД и уплатить единый налог.

Документы