- Уход от налогов ИП

- Что будет, если ИП не выплачивает налоги

- Какую борьбу ведет государство с уходом от налогов

Как функционирует ИП, уход от налогов и возможные последствия — эти вопросы должны быть понятны каждому бизнесмену. Перед регистрацией ИП индивидуальным предпринимателем рассчитываются возможные доходы и вероятные расходы от выбранной деятельности. Основными выплатами являются налоги. Для уменьшения расходов на выплату налогов, обязательных платежей некоторые предприниматели используют как законное налоговое планирование, так и не очень законные способы.

Уход от налогов ИП

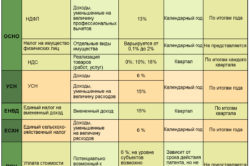

Для правильного планирования выплаты налогов необходимо выбрать систему налогообложения. При регистрации ИП можно выбрать следующие системы налогообложения:

- общая система налогообложения;

- УСН составляет 6%;

- УСЕ составляет 15%;

- единый налог на вмененный доход;

- патентная.

Когда бизнесмен не указал в заявлении систему налогообложения, то он выплачивает налоги по ОСН. При этой системе ему необходимо будет выплачивать 13% от налога на доход физического лица, имущество и НДС. Выгоды от упрощенной системы УСН 6% состоят в возможности снизить налог на сумму выплаченных социальных взносов.

ЕНВД, патентная система являются фиксированными, и их сумма не зависит от доходов. Прежде чем выбрать налогообложение, необходимо подробно узнать о возможных налоговых послаблениях.

ЕНВД, патентная система являются фиксированными, и их сумма не зависит от доходов. Прежде чем выбрать налогообложение, необходимо подробно узнать о возможных налоговых послаблениях.

Когда ИП начинает приносить прибыль, некоторые предприниматели пытаются уклониться от налогового бремени, чтобы меньше выплачивать государству. Существует большое количество схем, позволяющих совершить ИП уход от налогов:

- Экономия на заработной плате. Довольно часто индивидуальные предприниматели не оформляют работников официально или устанавливают минимальную зарплату. Они выплачивают оставшиеся денежные средства в конверте.

- Предприятия-однодневки. Самая распространенная схема. ИП, воспользовавшись услугами такой фирмы, получают документ, по которому они могут снизить уплату налога.

- Право на бюджетные выплаты имеют только плательщики НДС, которые работают с зарубежными партнерами. Чтобы получить бюджетное возмещение, предприниматели идут на заключение бестоварных сделок. Еще они используют завышение или снижение цен.

- Разделение бизнеса на более мелкие части. Например, розничные торговцы, чтобы перейти на ЕНВД, разделяют помещение для торговли на множество небольших зон. Также пользуются проведением операций через оффшоры и т. д., чтобы оплачивать минимум налогов в бюджет.

Но предприниматели не всегда учитывают, что большинство таких схем известны ФНС и они часто определяют неплательщиков.

Вернуться к оглавлению

Что будет, если ИП не выплачивает налоги

Налоговый кодекс РФ назначает уголовную ответственность для всех предпринимателей за уклонение от уплаты налогов ИП.

Это говорится в 3 ст. Налогового кодекса. На злостного неплательщика могут наложить сразу несколько штрафов и наказаний административного характера за нарушение законодательства. В ст. 9 Налогового кодекса указано, что все ИП приравниваются к физическим лицам и поэтому не привлекаются одновременно к налоговому и уголовному наказанию. Мера ответственности (административной или уголовной) и сумма штрафа зависят от тяжести преступления и объема ущерба. В каждом случае она рассматривается отдельно.

Налоговый кодекс РФ назначает уголовную ответственность для всех предпринимателей за уклонение от уплаты налогов ИП.

Это говорится в 3 ст. Налогового кодекса. На злостного неплательщика могут наложить сразу несколько штрафов и наказаний административного характера за нарушение законодательства. В ст. 9 Налогового кодекса указано, что все ИП приравниваются к физическим лицам и поэтому не привлекаются одновременно к налоговому и уголовному наказанию. Мера ответственности (административной или уголовной) и сумма штрафа зависят от тяжести преступления и объема ущерба. В каждом случае она рассматривается отдельно.

Невыплаты налогов или их недоплата взыскивается с нарушителя закона в размере невыплаченной/недоплаченной суммы плюс штраф в размере этой суммы. В ст. 198 и 199 УК РФ говорится, что уклонение от уплаты налогов является преступлением против РФ.

Уклонение считается умышленным действием, направленным на невыплату налогов в крупных размерах, и является прямым умыслом, так как виновный понимает, что он делает.

Вернуться к оглавлению

Какую борьбу ведет государство с уходом от налогов

ЦБ РФ, ФНС и арбитражные суды внимательно отслеживают состояние ИП по налоговым выплатам. Основными признаками неплательщиков налогов считаются:

- хозяйственная деятельность, не имеющая смысла;

- при заявлении осуществления каких-либо финансовых операций отсутствуют средства и заявленный персонал;

- использование посреднических услуг, которые не имеют необходимости для субъекта;

- явно заниженная заработная плата сотрудникам ИП;

- при увеличении выручки снижаются налоговые выплаты.

Если налоговые органы предъявят претензии налогоплательщику, ИП вынужден будет доказывать свою невиновность.

В последнее время наметилась тенденция к развитию финансовой, налоговой, предпринимательской и уголовной грамотности. Повышается культура и сознательность ИП.

Вслед за налоговыми органами, суды стали обобщать практику применения налогоплательщиками различных схем ухода от налогообложения. Так 6 июля 2009 года на сайте ВАС РФ появился разработанный Арбитражным судом Новосибирской области документ «Анализ подходов к рассмотрению судами споров, связанных с вопросами получения налогоплательщиками необоснованной налоговой выгоды. Обстоятельства, которые могут свидетельствовать о необоснованном получении налоговой выгоды».

В нем приведены наиболее часто применяемые схемы ухода от налогообложения, не требующие дополнительного комментария со стороны КГ «Экон-Профи».

Схема N 1. "Экспорт" (подробнее см. на сайте «Экон-Профи»)

Организация (экспортер, желающий получить из бюджета НДС) покупает товар, который она затем поставляет на экспорт. При этом вывозимый на экспорт товар приобретается у продавца по завышенной цене, а реализует с минимальной наценкой. Искусственное удорожание товара происходит в результате нескольких перепродаж товара, проводимых подконтрольными экспортеру поставщиками. Перепродавцами товара выступают, как правило, "фирмы-однодневки" (за исключением одного или двух последних, продающих товар непосредственно экспортеру), которые регистрируются на подставных лиц и реально никакой деятельностью не занимаются. В такой схеме участвуют, как правило, несколько компаний - перепродавцов товара и иностранная компания - покупатель товара. Все эти компании подконтрольны экспортеру. Движение денежных потоков от иностранного покупателя к экспортеру и далее к перепродавцам товара осуществляется также под наблюдением экспортера через "дружественный" банк. Отметим, что у рассмотренной схемы существуют и другие модификации. Например, когда под видом "нормального" товара экспортер вывозил за рубеж отходы или неликвидный товар, или товар не вывозится вовсе.

Цель: возмещение из бюджета НДС

Схема N 2. "Обналичка" (подробнее см. на сайте «Экон-Профи»)

Организация заключает фиктивный договор с "фирмой-однодневкой" на приобретение товаров, работ или услуг и перечисляет ей денежные средства. Указанную операцию она отражает у себя в налоговом и бухгалтерском учете. Средства, перечисленные "фирме-однодневке", обналичиваются через банк, возможно через подставных физических лиц, и возвращаются организации. В результате данной операции организация завышает свои расходы и, соответственно, занижает налоговую базу по налогу на прибыль, а НДС, якобы уплаченный поставщику, ставит к вычету. Если обналиченные средства идут на заработную плату, то организация экономит еще и на ЕСН. Чаще всего "обналичка" оформляется договорами на выполнение ремонтных (профилактических) работ или на оказание разного рода услуг (маркетинговых, консультационных, агентских, поручения и т.п.). Для приобретения товаров эта схема используется несколько иначе. Организация приобретает нужный ей товар за наличный расчет по рыночной цене у реального продавца, никак не отражая эту операцию у себя в учете. В то же время оформляется фиктивный договор с "фирмой-однодневкой" на приобретение этого же товара, но уже по завышенной цене. Средства, перечисленные мнимому поставщику, обналичиваются и возвращаются организации.

Цель: уменьшение налога на прибыль, НДС, ЕСН.

Схема N 3. "Убыточная компания"

Компания, получающая большую прибыль, проводит реорганизацию и объединяется с убыточным предприятием. В этом случае налогооблагаемая прибыль компании будет уменьшена на сумму убытка, накопленного присоединившимся к ней предприятием. Такой способ уменьшения налоговой базы по налогу на прибыль предусмотрен п. 5 ст. 283 НК РФ.

Схема N 4. "Факторинг"

Фирма продает товар покупателю с отсрочкой платежа на небольшой срок (3 - 5 дней) и одновременно заключает с банком договор финансирования под уступку денежного требования. Банк приобретает право требования к покупателю без дисконта (например, право требования суммы в 1000 руб. приобретается за 1000 руб.) и перечисляет денежные средства продавцу. Покупатель своевременно рассчитывается с банком. По условиям договора факторинга продавец выплачивает банку большое вознаграждение, которое учитывается в составе расходов при исчислении налога на прибыль. А НДС, уплаченный банку в составе вознаграждения по договору факторинга, ставится к вычету. Суть этой схемы заключается в том, что вся прибыль продавца от продажи товара перечисляется банку в виде вознаграждения по договору факторинга. Банк эту сумму обналичивает через "фирмы-однодневки" и возвращает продавцу.

Схема N 5. "Работник-предприниматель" (подробнее см. на сайте «Экон-Профи»)

Организация регистрирует своих сотрудников в качестве предпринимателей без образования юридического лица, которые применяют упрощенную систему налогообложения и платят со своих доходов 6%.С такими предпринимателями организация вместо трудовых договоров заключает договоры подряда на выполнение работ или оказание услуг. В результате организация существенно экономит на ЕСН, поскольку выплаты в пользу предпринимателей в налоговую базу по ЕСН у организации не включаются. При этом сами предприниматели, применяющие упрощенную систему налогообложения, этот налог также не платят. Кроме этого, расходы по договорам подряда организация учитывает при налогообложении прибыли. В свою очередь работники-предприниматели экономят на НДФЛ, ведь если бы они получали в организации заработную плату, то с полученных доходов они вынуждены были бы платить НДФЛ по ставке 13%.

Цель: уменьшение ЕСН, налога на прибыль, НДФЛ.

Схема N 6. "Дивиденды" (подробнее см. на сайте «Экон-Профи»)

Работники учреждают компанию или вводятся в состав участников (акционеров) уже существующей компании. Компания регулярно получает прибыль и ежеквартально на общих собраниях распределяет ее между участниками (акционерами) в виде дивидендов. Получая основной доход от работы в компании не через заработную плату, а через выплату дивидендов, работники экономят на НДФЛ. Вместо налога в размере 13% они платят всего 9% (п. 4 ст. 224 НК РФ). Организация же экономит на ЕСН, поскольку на дивиденды этот налог не начисляется (ст. 236 НК РФ).

Цель: уменьшение НДФЛ, ЕСН.

Схема N 7. "Фиктивная аренда"

Организация по минимальной цене продает свои основные средства подконтрольному ей лицу (организации или предпринимателю), которое не является плательщиком налога на имущество (применяет упрощенную систему налогообложения или имеет льготы по налогу). После продажи организация берет это имущество у покупателя в аренду по рыночной цене. Таким образом, активы организации выводятся на безналоговую компанию и организация, помимо экономии по налогу на имущество, имеет возможность списывать в расходы суммы арендной платы.

Цель: снижение налога на имущество организаций, налога на прибыль.

Схема N 8. "Возвратный лизинг"

Организация продает свое оборудование лизинговой компании, а затем берет это же оборудование у нее в лизинг. Лизинговые платежи организация включает в состав расходов, учитываемых при налогообложении прибыли. НДС по лизинговым платежам принимается к вычету. Лизинговая компания получает возможность поставить к вычету НДС, уплаченный поставщику оборудования (лизингополучателю).

Цель: уменьшение налога на прибыль, НДС.

Схема N 9. "Уценка основных средств"

Организация ежегодно переоценивает свои основные средства, в результате чего их стоимость в бухгалтерском учете уменьшается. Соответственно уменьшаются и платежи по налогу на имущество.

Цель: уменьшение налога на имущество.

Схема N 10. "Трансфертное ценообразование"

Компания приобретает сырье у продавца по рыночным ценам. Затем это сырье компания продает конечному потребителю, например, заводу, но уже по завышенной цене. В результате вся прибыль оказывается у компании, а налоговые платежи конечного потребителя (завода) за счет завышенной себестоимости сырья сводятся к нулю. Прибыль, образовавшаяся у компании, в виде агентского вознаграждения перечисляется посреднику, который согласно договору между ним и компанией оказывает последней помощь в поиске поставщиков сырья. Этот посредник находится на упрощенной системе налогообложения и платит 6% с полученного дохода. При этом все участники этой цепочки являются скрыто (реже явно) аффилированными и подконтрольными одному лицу. В результате таких действий с прибыли, полученной от продажи произведенного заводом товара, платится налог в размере 6% вместо положенных 24%.

Цель: уменьшение налога на прибыль.

Схема N 11. "Инвалиды"

Компания оформляет в качестве своего единственного участника общественную организацию инвалидов, а также зачисляет инвалидов себе в штат. При этом количество работников-инвалидов должно быть не менее 50% общего числа работников, а их доход не должен быть меньше 25% общего фонда оплаты труда. Результат - компания не платит ЕСН (пп. 2 п. 1 ст. 239 НК РФ).

Цель: Уход от уплаты ЕСН.

Схема N 12. "Посредник" (подробнее см. на сайте «Экон-Профи»)

Компания занимается производством товаров и передает всю изготовленную продукцию по договору комиссии на реализацию посреднику, который находится на упрощенной системе налогообложения и платит налог с доходов по ставке 6%. Обе компании являются скрыто аффилированными. Вся прибыль от продажи товара остается у посредника в виде комиссионного вознаграждения. В результате в бюджет с полученного дохода уплачивается не налог на прибыль по ставке 24%, а единый налог по ставке 6%.

Цель: уменьшение налога на прибыль.

Схема N 13. "Простое товарищество"

Два налогоплательщика намерены заключить сделку по купле-продаже недвижимого имущества. Однако в случае оформления договора купли-продажи недвижимости у продавца возникнет обязанность заплатить НДС и налог на прибыль с полученного дохода. Чтобы избежать этого, стороны заключают договор простого товарищества (совместной деятельности). Вкладом в совместную деятельность первого товарища является недвижимое имущество, второго - денежные средства в сумме, эквивалентной стоимости недвижимости. По истечении определенного периода времени стороны решают расторгнуть договор о совместной деятельности и подписывают соглашение, согласно которому первому товарищу его вклад возвращается деньгами, а не недвижимостью, а второй получает недвижимость вместо денег. Поскольку возврат вкладов участникам производится в пределах их первоначальных взносов, то ни по НДС, ни по налогу на прибыль у бывших товарищей обязательств перед бюджетом не возникает (пп. 6 п. 3 ст. 39, пп. 5 п. 1 ст. 251 НК РФ).

Цель: уменьшение налога на прибыль, НДС.

Схема N 14. "Дисконт по векселю"

Компания создает подконтрольную себе фирму. Эта фирма выдает компании свои процентные векселя. Затем сотрудники покупают данные векселя у компании по номиналу и с условием об отсрочке платежа. Впоследствии они предъявляют эти векселя к погашению фирме. Фирма гасит векселя и выплачивает по ним положенные проценты. Получив деньги, сотрудники расплачиваются с компанией за приобретенные у нее векселя. В результате этих операций сотрудники получают часть заработной платы в виде процентов по векселю, которые не облагаются ЕСН.

Цель: уменьшение ЕСН.

Схема N 15. "Заем у работника"

Организация (заемщик) заключает с работником (заимодавец) договор займа с условием о ежемесячной выплате процентов по договору. Денежные средства поступают на счет организации. Организация регулярно выплачивает работнику проценты по договору займа, которые не облагаются ЕСН.

Цель: уменьшение ЕСН.

Схема N 16. "Торговая площадь"

Организация, являющаяся плательщиком единого налога на вмененный доход, чтобы не переходить на общий режим налогообложения, отражает в своей декларации не всю, а только часть торговой площади магазина, например, ту, где расположены кассы. Остальная площадь магазина отражается как административно-бытовые или складские помещения. В результате организация уплачивает ЕНВД и не платит те налоги, которые должна была бы платить, находясь на общем режиме.

Или другой вариант. Налогоплательщик арендует в торговом центре площади. В целях экономии он уменьшает фактическую площадь торгового зала за счет того, что она делится на две части, большую из которых он отводит под административные и подсобные помещения, а меньшую - под торговый зал. В арендованном помещении торговый зал отделяется от остального помещения ширмами, занавесками и прочими нестационарными устройствами. Все это отражается в договоре аренды

Цель: уход от уплаты налога на прибыль, НДС, ЕСН, налога на имущество.

Схема N 17. "Дробление" (подробнее см. на сайте «Экон-Профи»)

Организация в целях минимизации налогов делится на несколько компаний, которые применяют специальные налоговые режимы - упрощенную систему налогообложения и ЕНВД. Между вновь образованными компаниями заключаются договоры на выполнение разного рода работ или оказание услуг.

Цель: уход от уплаты НДС, налога на прибыль, налога на имущество, ЕСН.

Схема N 18. "Компенсация" (подробнее см. на сайте «Экон-Профи»)

На практике применяются два варианта выплаты части зарплаты под видом компенсаций.

Вариант 1. Организация выплачивает своим работникам часть заработной платы под видом компенсации за использование личного имущества работника в служебных целях. Такая компенсация не подлежит обложению НДФЛ и ЕСН и может быть учтена в расходах при исчислении налога на прибыль организации (п. 3 ст. 217, пп. 2 п. 1 ст. 238, пп. 49 п. 1 ст. 264 НК РФ).

Отметим, что ощутимая экономия достигается при выплате компенсаций за использование любого имущества работника (компьютеров, станков, инструментов, телефонов и т.д.), кроме легковых автомобилей и мотоциклов. Ведь размер компенсации за использование личных автомобилей и мотоциклов в целях налогообложения прибыли нормируется (пп. 11 п. 1 ст. 264 НК РФ). Соответственно, при выплате таких компенсаций налоговая экономия получается незначительной.

Вариант 2. Компания задерживает выплату заработной платы своим работникам. В соответствии со ст. 236 ТК РФ компания выплачивает работникам компенсацию за несвоевременную выплату заработной платы. Такая компенсация не облагается ни НДФЛ, ни ЕСН.

Цель: уменьшение ЕСН, НДФЛ.

Схема N 19. "Товарный знак"

Организация регистрирует свой товарный знак, а затем по минимальной цене продает права на него другой, подконтрольной ей компании, применяющей упрощенную систему налогообложения. Затем организация заключает с компанией-"упрощенцем" договор о предоставлении прав на свой же товарный знак и регулярно осуществляет платежи правообладателю за пользование товарным знаком. В результате большая часть прибыли организации выводится на низконалоговую компанию, которая платит с полученного дохода всего 6% (единый налог), в то время как организация должна была бы заплатить 24% (налог на прибыль).

Цель: уменьшение налога на прибыль.

Схема N 20. "Материальная выгода"

Предприятие намерено выдать своему работнику беспроцентный заем сроком на три месяца. Однако при заключении договора беспроцентного займа у работника образуется материальная выгода, которая облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ). Чтобы не платить НДФЛ, предприятие и работник заключают договор купли-продажи имущества, принадлежащего работнику (например, автомобиля). В договор включается условие о том, что покупатель обязан выплатить продавцу аванс (например, 50% стоимости автомобиля), а остальная часть суммы выплачивается продавцу через 4 месяца. Тогда же автомобиль будет передан покупателю. Затем по истечении трех месяцев стороны по взаимному согласию расторгают договор, и работник возвращает полученный от предприятия аванс без каких-либо процентов.

Цель: уход от уплаты НДФЛ.

Схема N 21. "Штраф"

Организация создает подконтрольную себе компанию, которая применяет упрощенную систему налогообложения. "Упрощенец" и организация заключают между собой фиктивный договор поставки, по условиям которого организация обязуется поставить "упрощенцу" продукцию. Договором предусмотрено, что в случае пропуска срока, установленного для поставки товара, поставщик должен заплатить покупателю большую неустойку. Поставки товара не происходит, и у организации возникает обязанность заплатить штраф (неустойку). Для организации, нарушившей условия договора, сумма неустойки уменьшает налогооблагаемую прибыль (пп. 13 п. 1 ст. 265 НК РФ), а для "упрощенца" эта сумма является внереализационным доходом (п. 1 ст. 346.15 НК РФ). Таким образом, прибыль организации переводится на низконалоговую компанию, которая с полученной суммы заплатит всего 6% (единый налог). Результат - экономия в размере 18% от суммы уплаченного штрафа (24% (налог на прибыль) минус 6% - единый налог).

Цель: уменьшение налога на прибыль.

Схема N 22. "Ученический договор"

Организация-работодатель заключает со своими работниками ученические договоры на переобучение и под видом стипендии регулярно выплачивает им часть заработной платы.

Стипендия, выплачиваемая по ученическому договору, не облагается ни ЕСН, ни НДФЛ (пп. 2 п. 1 ст. 238, п. 3 ст. 217 НК РФ).

Кроме того, сумму стипендии работодатель учитывает при расчете налога на прибыль в составе расходов на оплату труда (ст. 255 НК РФ).

Цель: уменьшение ЕСН, НДФЛ.

Схема N 23. "Заем вместо аванса"

Компания намерена получить предоплату в счет будущей поставки товара. Чтобы избежать уплаты НДС с суммы предоплаты, поставщик и покупатель оформляют договор беспроцентного займа на сумму предоплаты. Когда подходит срок поставки товара, стороны заключают договор поставки. В результате на момент поставки у организации-поставщика перед покупателем имеется задолженность по договору займа, а у покупателя перед поставщиком есть долг за товар. Стороны подписывают соглашение о зачете и закрывают взаимные задолженности.

Цель: уход от уплаты НДС.

Карпов Александр , эксперт журнала

Каждые три месяца УФНС России по г. Москве рассылает своим инспекциям обзор схем, выявленных в ходе проверок в прошедшем квартале. Недавно в нашем распоряжении появился такой обзор за III квартал 2008 года. Давайте вместе заглянем в него и посмотрим, что столичное управление рекомендует своим инспекторам использовать при проверках. Тем более что подобные схемы актуальны для всей России 1 .

кого проверили: ООО «К-СНГ»

кто проверил: ИФНС России № 4 по г. Москве

что проверили: за 2005 год

цена вопроса: 778 080 рублей

Схема 1: убытки за счет искусственной уценки товаров

Фактически в проверяемом периоде ООО «К?СНГ» осуществляло оптовую торговлю бытовыми приборами.В апреле 2005 года компания закупила партию пылесосов по цене 2500 рублей за штуку. Купила она их непосредственно у производителя - ЗАО «ЭДА». Эта российская компания выпускала их по зарубежным технологиям.

По утверждению ООО «К-СНГ», товар не был по достоинству оценен покупателями, вывод этого бренда на рынок не имел успеха. Пылесосы «зависли» в товарных остатках до конца года.

Компания два раза производила уценку товара, пока он не был продан по цене 600 рублей за штуку - в ноябре 2005 года ООО «Бренд» и в январе 2006 года ООО «Флинт». В результате продажи товара ниже закупочной стоимости по итогам 2005 года образовался убыток в размере 3 242 000 рублей.

Инспекция проанализировала деятельность всех компаний, участвующих в сделках, их взаимозависимость между собой и пришла к выводу о недобросовестности ООО «К-СНГ». По мнению проверяющих реальных взаимоотношений между этой компанией и покупателями-«однодневками» не было, уценка товара произведена искусственно и экономически не оправданна. Фиктивные сделки имели целью имитацию увеличения затратной базы для минимизации налогов.

Доказательства налоговиков

1. Директором ООО «К-СНГ» и ЗАО «ЭДА» в 2005 году был один и тот же человек - гражданин Италии.

2. ООО «К-СНГ» не оплачивало ЗАО «ЭДА» товар денежными средствами - между компаниями произведен взаимозачет.

3. Отсутствуют документы, подтверждающие транспортировку товаров от производителя до ООО «К-СНГ».

4. ООО «Бренд» и ООО «Флинт» имеют признаки «однодневок»:

- они не представляют налоговую отчетность;

- учредитель и руководитель ООО «Флинт», указанный в документах в ходе опроса, отрицал какую бы то ни было принадлежность к этой организации.

5. Основным видом деятельности ООО «Бренд» являлась оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями (код по ОКВЭД - 51.3), ООО «Флинт» - автомобильными деталями, узлами и принадлежностями (код по ОКВЭД - 50.30). В ходе анализа расширенных выписок банка установлено, что пылесосы данными компаниями покупались только один раз у ООО «К-СНГ». Следовательно, покупка пылесосов не характерна для данных компаний.

6. Согласно акту № 3 от 8 ноября 2005 г., причиной последней уценки товара явилось завершение переговоров с двумя покупателями (ООО «Флинт» и ООО «Бренд»), где установлена максимально возможная продажная цена. Следовательно, уценка произведена под конкретную сделку.

7. ООО «К-СНГ» документов, подтверждающих повреждение товара или его брак, а также документов, подтверждающих переписку с данными компаниями, не представило.

Схема 1. Фиктивная уценка товара

кого проверили: ЗАО «ГРАФ»

кто проверил: ИФНС России № 9 по г. Москве

что проверили:

цена вопроса: 179 198 000 рублей

Схема 2: использование «однодневок» для переноса налоговой прибыли на них

При проверке правомерности применения ЗАО «ГРАФ» вычетов НДС по приобретенным нефтепродуктам инспекция провела мероприятия налогового контроля, в ходе которых обнаружилась схема активного использования «однодневок» не только для получения незаконных вычетов по НДС, но и для значительного сокращения налога на прибыль. Это было достигнуто путем переноса центра налоговой прибыли с самой компании на эти «однодневки».Выявленную схему смело можно назвать комплексной. «Однодневки» в ней использовались по двум направлениям.

Направление первое: подставные поставщики

Основная «проблема» оптимизаторов при перепродаже нефтепродуктов - весьма высокая наценка. В компании «ГРАФ» ее решили просто: между собой и реальным поставщиком поставили «однодневки» ООО «Карл» и ООО «Сервис», которые якобы продавали в компанию нефтепродукты по высоким ценам. И той ничего не оставалось, как продавать товар реальным покупателям с маленькой наценкой. Получалось, что основная часть реальной наценки, а значит, и налоговой прибыли оставалась у «однодневок», которые налогов совсем не платили.

Инспекторы доказали, что поставщики компании «ГРАФ» являются «однодневками», отказали в применении вычетов НДС и доначислили налог на прибыль.

Доказательства налоговиков

1. ООО «Карл» и ООО «Сервис» налоги в бюджет не платят.

2. В ходе опросов руководителей и учредителей ООО «Карл» и ООО «Сервис» установлено, что данные граждане к деятельности этих обществ никакого отношения не имеют.

3. На основе анализа банковской выписки по расчетному счету ООО «Карл» и ООО «Сервис» установлено, что денежные средства за нефтепродукты, полученные от ЗАО «ГРАФ», преимущественно направляются на приобретение векселей Национального банка взаимного кредита, а также по договорам комиссии в адрес «однодневок».

Направление второе: завышение расходов

И без того невысокую наценку в компании «ГРАФ» уменьшали путем заключения с «однодневками» фиктивных договоров.

С ООО «Нефтересурс» компания заключила договор о выполнении услуг по контролю за соблюдением установленных технологических процессов по эксплуатации автозаправочных станций и услуг по сбору информации об уровне розничных цен на нефтепродукты на территории г. Москвы.

ООО «Центр» в рамках агентского договора с ЗАО «ГРАФ» должно от его имени и за его счет совершать следующие действия, причем за щедрое вознаграждение:

- поиск на территории России продавцов, готовых продать ГСМ доверителю;

- проведение переговоров с названными продавцами на предмет согласования существенных условий сделок;

- заключение с названными продавцами от имени и за счет доверителя договоров купли-продажи ГСМ.

Оплата услуг в первом случае и вознаграждение во втором уменьшали и без того минимальную наценку, а НДС по ним включались в вычеты.

Инспекторы провели встречные проверки, послали запросы в банки и проследили дальнейшее движение денежных средств, перечисленных компанией на счета ООО «Нефтересурс» и ООО «Центр». Выяснилось, что полученные денежные средства практически полностью направлялись на приобретение векселей банка «Спартак», которые в тот же день предъявлялись этому банку к оплате уже совершенно другим владельцем - ООО «Проминвест». Каким образом векселя попадали к новому держателю, осталось загадкой.

Тем не менее доказали, что все три упомянутых общества являются «однодневками», следовательно, никаких услуг и агентских отношений в реальности не существовало, и доначислили как НДС, так и налог на прибыль.

Доказательства налоговиков

1. Адрес, руководитель и учредитель ООО «Проминвест» имеют признаки «массовости», Общество сдает нулевую отчетность при оборотах более 5 миллиардов рублей, налоги не платит и фактически используется для незаконного обналичивания денег.

2. ООО «Нефтересурс» и ООО «Центр» налоги с поступлений от ЗАО «ГРАФ» в бюджет не начисляли и не платили.

3. В ходе опросов гражданки, которая указана в документах как руководитель ООО «Нефтересурс», установлено, что к деятельности этого общества она не причастна.

Схема 2. Перенос налоговой прибыли на «однодневки»

кого проверили: ЗАО «Сигнал-М»

кто проверил: ИФНС России № 10 по г. Москве, УВД ЦАО г. Москвы

что проверили: ЕСН за 2005–2007 годы

цена вопроса: 244 000 рублей

Схема 3: зарплата «в конвертах»

ЗАО «Сигнал-М» осуществляет медицинскую деятельность.В ходе проверки инспекторы обратили внимание, что заработная плата сотрудников в 2005 и 2006 годах была в несколько раз меньше, чем среднестатистическая зарплата по Москве в медицинской отрасли. Так, медицинский лабораторный техник официально получал 5000 рублей, а регистратор-кассир - всего лишь 1500 рублей. Только в октябре 2006 года эти величины поднялись до 6300 и 2300 рублей соответственно. И это при том, что среднеотраслевой уровень зарплаты составлял 12 740 рублей.

В 2007 году сумма среднемесячного дохода сотрудников указанных должностей увеличена и составляет 10 000–12 000 рублей.

Инспекторы не могли пройти мимо такой информации и попросили помочь оперативников. Они нашли и допросили в качестве свидетелей бывших сотрудников компании, которые сообщили, за какую величину дохода они расписывались в ведомости и сколько фактически получали «в конверте».

В соответствии с подпунктом 7 пункта 1 статьи 31 НК РФ инспекторы определили реальную налоговую базу по ЕСН расчетным методом. Поскольку информация, полученная с помощью свидетельских показаний, относительно выплаты заработной платы работников отдельных категорий носила системный характер, на ее основе с использованием метода аналогии был произведен перерасчет заработной платы работников одинаковых должностей:

- медицинских лабораторных техников из расчета 10 000 рублей в месяц - 6 человек в 2005 году и 5 человек в 2006 году;

- регистраторов-кассиров из расчета 3000 рублей в месяц - 5 человек в 2005 году и 6 человек в 2006 году.

При расчете принят размер заработной платы по указанным должностям, указанный опрошенными физическими лицами: медицинский лабораторный техник - 10 000 рублей, регистратор-кассир - 3000 рублей.

В итоге неуплата ЕСН составила 136 000 рублей, пени - 67 000 рублей и штраф - 41 000 рублей.

Доказательства налоговиков

1. Из показаний свидетеля С. следует, что она работала в ЗАО «Сигнал-М» в должности медицинский лабораторный техник в 2005 и 2006 годах, о чем свидетельствует запись в трудовой книжке. Заработная плата, которая выдавалась ей заведующей лабораторией «в конвертах», составляла 10 - 12 тысяч рублей. При получении денег расписывалась в ведомостях, где была указана заработная плата, отраженная в трудовом договоре, приблизительно 2500 рублей.

2. Свидетель Л. на допросе рассказала, что она работала в компании в должности медицинский лабораторный техник до 2006 года, что подтверждается записью в трудовой книжке. При поступлении на работу был заключен трудовой договор. Режим работы - трехсменный (утром, днем, вечером). Заработная плата, которая выдавалась ей заведующей лабораторией «в конвертах», составляла 10-12 тысяч рублей ежемесячно. В ведомостях расписывалась за 5000 рублей.

3. При допросе свидетеля Л. выяснилось, что она в 2005 году работала в должности регистратора-кассира, при этом запись в трудовой книжке отсутствует. С нею был заключен трудовой договор. Реальный ежемесячный доход составлял 3000 рублей, хотя в ведомостях она расписывалась за значительно меньшую сумму.

кого проверили: гражданина Петрова И.И.

Схема 3. «Конвертный» способ ухода от ЕСН

кто проверил: ИФНС России № 14 по г. Москве

что проверили: НДФЛ за 2005 и 2006 годы

цена вопроса: 26 143 000 рублей

Схема 4: «обналичка» через банковские векселя

В инспекцию поступила информация о том, что гражданин Петров И.И. часто предъявляет к оплате векселя ОАО «Сбербанк». Однако налоговые декларации не представляет. Была назначена выездная проверка.В ходе проверки выяснилось, что одним из источников дохода этого гражданина был доход от продажи векселей. По данным справки 2-НДФЛ этот доход составил в 2005 году 178 104 000 рублей, а в 2006 году - всего 23 000 000 рублей.

Встречная проверка в ОАО «Сбербанк» показала, что денежные средства в сумме 201 101 000 рублей были перечислены на лицевой счет Петрова И.И. без удержания налогов.

В ходе проверки Петров И.И. предъявил с ООО «Нефтегаз», из которого следует, что он, выступая в качестве агента, обязуется совершать от своего имени и за счет компании-принципала действия по купле-продаже и погашению векселей в соответствии с ее распоряжением, за что та уплачивает агенту вознаграждение.

Кроме того, гражданин представил копии актов приемки-передачи векселей, актов выполнения агентского договора и копии квитанций приходных ордеров ООО «Нефтегаз».

На допросе Петров И.И. показал, что случайный человек предложил ему немного подзаработать. Суть работы состояла в том, что этот человек будет давать ему векселя, которые Петров И.И. должен предъявить в банк, а полученные деньги сразу же отдать этому человеку. За каждую операцию, независимо от номинала векселей, выдавалось вознаграждение 500 рублей. Он согласился и за два года таким образом обналичил для едва знакомого мужчины более 200 миллионов рублей. Документы и квитанции представитель компании передавал Петрову И.И. в конце каждого месяца при очередной личной встрече.

Однако инспекторы, исследовав эти документы и сопоставив их с результатами встречной проверки, пришли к выводу, что они не подтверждают, что у Петрова И.И. были агентские обязательства перед ООО «Нефтегаз» и то, что он деньги вносил в кассу этой компании.

В результате налоговики доначислили незадачливому бизнесмену более 26 миллионов рублей НДФЛ.

Доказательства налоговиков

1. В ходе встречной проверки налоговики выяснили, что ООО «Нефтегаз» с момента своей регистрации в декабре 2003 года никакой отчетности не представляло и налоги не платило. В 2007 году оно вообще было снято с регистрации как организация, прекратившая свою деятельность.

2. Лицо, указанное в документах, представленных Петровым И.И., как руководитель ООО «Нефтегаз», в учредительных и регистрационных документах никак не значится и не имеет права подписывать документы от имени этой организации. Учредителем и руководителем ООО «Нефтегаз» является человек с другой фамилией, именем и отчеством.

Схема 4. Обналичивание денежных средств через физическое лицо с помощью векселей

кого проверили: ОАО «Металлторг»

кто проверил: ИФНС России № 21 по г. Москве

что проверили: НДС и налог на прибыль за 2005 год

цена вопроса: 222 386 000 рублей

Схема 5: имитация договора комиссии

В проверяемый период компания «Металлторг» занималась оптовой торговлей металлом. В ходе проверки налоговики обнаружили схему незаконного снижения налогов путем имитации отношений по договору комиссии с «однодневкой».В частности, с ООО «Машстрой» были заключены два договора - агентский на закупку металла и комиссионный на его продажу. ОАО «Металлторг», выступая комиссионером (агентом), покупало и продавало металл от своего имени, но за счет комитента. В реальности компания продавала и покупала сама и за свой счет, но по бумагам купленный товар сначала отправлялся «законному владельцу» (ООО «Машстрой»), который затем передавал его компании обратно для комиссионной продажи.

В результате этих сложных манипуляций в налоговую базу ОАО «Металлторг» попадал не весь доход от торговых операций, а только его маленькая часть - комиссионное и агентское вознаграждения.

Но и это еще не все. Реальных денег компания своему комитенту не пересылала - все расчеты были осуществлены собственными векселями. И хотя эти векселя никто так и не предъявил к оплате, компания тем не менее регулярно относила проценты по ним на расходы.

Инспекторы доказали, что ООО «Машстрой» является обычной «однодневкой», никаких агентских или комиссионных отношений реально не было, а искусственный документооборот был намеренно организован для создания основания для получения необоснованной налоговой выгоды.

В результате проверки компании были доначислены налоги, пени и штрафы более чем на 200 миллионов рублей.

Доказательства налоговиков

1. На всех документах от имени ООО «Машстрой» стоит подпись генерального директора Ч. Это соответствует и регистрационным документам, имеющимся в налоговой инспекции. Однако при опросе Ч. в качестве свидетеля выяснилось, что он никакого отношения к этому обществу не имеет, никаких финансово-хозяйственных документов ООО «Машстрой» не подписывал.

Сама организация находится в розыске, поскольку по адресам, указанным в регистрационных и отчетных документах, не находится.

За 2005 год в инспекцию представлена отчетность, в которой отражены незначительные суммы выручки и налогов, а также нулевые декларации по ЕСН и ОПС.

Таким образом, имеется достаточно данных считать эту организацию «однодневкой».

2. Показатели, отраженные в отчетности, свидетельствуют, что у ООО «Машстрой» отсутствуют трудовые ресурсы и , необходимые для осуществления хозяйственной деятельности.

3. На балансе ООО «Машстрой» отсутствует товар, переданный ОАО «Металлторг» по договору комиссии.

4. Анализ выписок по расчетным счетам ООО «Машстрой» показал, что организация не осуществляла платежи, свидетельствующие о ведении хозяйственной деятельности. Например, отсутствовали платежи за аренду офисных, складских помещений или транспорта, за коммунальные услуги, за электроэнергию, за услуги связи и транспорт. С расчетного счета не производились и такие платежи, как уплата налогов и сборов, связанных с оплатой труда: НДФЛ, ЕСН, страховые взносы в Пенсионный фонд. Не было снятия наличных денежных средств на выплату заработной платы, что подтверждает отсутствие у организации трудовых ресурсов.

Таким образом, реальная финансово-хозяйственная деятельность в ООО «Машстрой» отсутствовала.

5. Поступление металла от поставщиков и отгрузка его покупателям подтверждена документами, свидетельствующими об их перемещении и транспортировке автомобильным либо железнодорожным транспортом. Документы, подтверждающие перемещение или перевозку товара со склада ОАО «Металлторг» в адрес ООО «Машстрой» и обратно, отсутствуют.

С момента получения товара от поставщиков и до его отгрузки покупателям металл постоянно находился на складе ОАО «Металлторг».

Никакой разумной деловой цели для заключения агентских или комиссионных договоров с ООО «Машстрой» у компании не было.

Схема 5. Имитация отношений по договору комиссии

кого проверили: ООО «Инфо-Трейд»

кто проверил: ИФНС России № 37 по г. Москве

что проверили: ЕСН и налог на прибыль за 2005–2007 годы

цена вопроса: 1 299 000 рублей

Схема 6: выделение торгового подразделения в самостоятельную компанию с переводом на «упрощенку»

Основным видом деятельности ООО «Инфо-Трейд» в проверяемый период была оптовая торговля грузовыми автомобилями и запчастями для них.Для снижения налоговой нагрузки было открыто новое ООО «Автосалон», которое с момента возникновения перешло на упрощенную систему. С новой компанией был заключен договор комиссии, по которому все товары ООО «Инфо-Трейд» передавались в ООО «Автосалон» для дальнейшей реализации покупателям. Туда же была переведена и основная часть персонала.

По договору комиссии вознаграждение ООО «Автосалон» определялось как разница между ценой продажи и той стоимостью, которая указана в передаточной накладной.

Такая схема позволяла значительную часть торговой наценки перевести из-под налога на прибыль в упрощенную систему. Кроме того, зарплата персонала, переведенного в новую компанию, не облагалась ЕСН.

Налоговики эту новаторскую идею не поддержали. Они собрали доказательства необоснованности полученной налоговой выгоды и доначислили более миллиона рублей налогов.

Доказательства налоговиков

1. Бедный А.М. являлся единственным учредителем как ООО «Инфо-Трейд», так и ООО «Автосалон», что является одним из основных признаков взаимозависимости компаний. Кроме того, он являлся коммерческим директором в обеих компаниях.

Шкуркина А.Е. и Светлова М.А. в одно и то же время занимали должности руководителей и главбухов обеих компаний. То есть находились друг у друга в подчинении и могли отдавать друг другу обязательные для исполнения указания. В соответствии с пунктом 1 статьи 20 НК РФ данное обстоятельство является признаком взаимозависимости.

2. Обе компании зарегистрированы по одному адресу, который является и местом осуществления деятельности обеих компаний. У них также совпадает и номер контактного телефона.

3. ООО «Автосалон» арендует небольшое помещение, где находится одновременно и склад, и офис. Разместить всех сотрудников на этой площади невозможно, поэтому для работы используются помещения, арендуемые ООО «Инфо-Трейд», площадь которого значительно больше при меньшем количестве сотрудников.

4. Основная часть работников ООО «Автосалон» была переведена из ООО «Инфо-Трейд», где исполняла те же функции.

Таким образом, по сути и характеру взаимоотношений, а также степени взаимозависимости можно утверждать, что ООО «Автосалон» является обычным структурным подразделением ООО «Инфо-Трейд», выделение которого в самостоятельную компанию осуществлено искусственно с единственной целью использования льготного режима налогообложения.

Схема 6. Снижение прибыли и ЕСН через взаимозависимого комиссионера-«упрощенца»

кого проверили: ЗАО «Трейдинг»

кто проверил: Межрайонная ИФНС России № 49 по г. Москве

что проверили: НДС и налог на прибыль за 2004-2006 годы

цена вопроса: 108 247 000 рублей

Схема 7: многоступенчатый перенос выручки на «однодневки»

ЗАО «Трейдинг» в проверяемом периоде занималось одним видом деятельности - сдачей в аренду помещений и торговых мест. Причем все торговые места в течение всего проверяемого периода сдавались только четырем арендаторам. Арендаторы сами за этими торговыми местами не стояли, а сдавали их в субаренду конечным пользователям.Пристальное внимание инспекторов эта ситуация вызвала после того, как они сопоставили цену аренды и субаренды одних и тех же торговых мест. Так, сами арендаторы получали площади в аренду в среднем по 236 рублей за 1 квадратный метр, а передавали в субаренду в среднем уже по 1324 рубля. Стоимость субаренды возрастала в 7-9 раз по сравнению с арендой. При этом сами арендаторы никаких обязательств по содержанию арендованного имущества не имели. Все расходы, связанные с содержанием и использованием имущества, включая аренду земли, коммунальные платежи, уборку, ремонт и охрану, несло ЗАО «Трейдинг».

Таким образом, значительная часть выручки, полученной от конечных пользователей торговых мест, попадала арендаторам. Налоговики проследили дальнейшую судьбу этих средств и выявили интересные особенности.

В 2004 и 2005 годах практически все денежные средства, полученные от субарендаторов, оставшиеся «свободными» после уплаты арендной платы и зарплаты немногочисленным сотрудникам, перечислялись по субагентскому договору другим компаниям, которые перечисляли их дальше своим принципалам уже по агентскому договору. Суть этих договоров сводилась к тому, что арендаторы действовали не сами по себе, а как субагенты по поручению своих принципалов. Поэтому должны были весь доход за минусом агентского вознаграждения им и перечислить.

Инспекторы доказали, что все принципалы, задействованные в схеме - «однодневки», а агентские и субагентские договоры - фиктивные.

В 2006 году арендаторы не стали усложнять свою жизнь субагентскими договорами и придумали более «красивое» продолжение. Они выкупали у некоего ООО «Юстас» опционы - права аренды торговых площадей. Но расплачивались не деньгами, а собственными векселями. Эти векселя затем предъявлялись к оплате по мере накопления выручки от субарендаторов. На расходы же арендаторов помимо арендной платы ложились весьма ощутимые расходы по этим опционам. Цель достигнута - прибыль сведена к минимуму, а деньги ушли в неизвестном направлении.

Проверяющие нашли у ООО «Юстас» все признаки «однодневки» и, конечно же, объявили эти «опционные» расходы фиктивными.

Основной вывод, который сделали налоговики по результатам проверки ЗАО «Трейдинг»: арендаторы как посредники введены в деловой оборот искусственно, исключительно для перевода выручки на «однодневки» и сокрытие ее от налогов. Поэтому компании были доначислены налог на прибыль и НДС исходя из той выручки, которую должно было получить ЗАО «Трейдинг» непосредственно от субарендаторов. Сумма доначисленных налогов превысила 100 миллионов рублей.

Доказательства налоговиков

1. Исполнительным директором всех компаний-арендаторов был один и тот же человек, который переходил из одной компании в другую при смене арендатора. С 2007 года он стал генеральным директором ЗАО «Трейдинг».

2. Финансовые отношения между арендаторами, принципалами-агентами и принципалами проводились через счета в одном и том же банке.

3. В штате арендаторов состояло от 5 до 7 человек, основных средств у них на балансе не было, расходов по содержанию имущества, переданного в субаренду, эти компании не несли. Фактически роль арендаторов сводилась к оформлению договоров субаренды и сбору денег от конечных пользователей.

4. Допросы граждан, числящихся по документам учредителями и руководителями компаний, задействованных в схеме в качестве принципалов-агентов и принципалов, показали, что они этих организаций никогда не учреждали и к их деятельности никакого отношения не имели.

5. ООО «Юстас» и компании-принципалы отчетность не сдавали и налоги не платили.

Схема 7. многоступенчатый перенос выручки на «однодневки»

1 Названия компаний и фамилии участников изменены.

Налоговые схемы «глазами ФНС»

Удальцова Яна, риск-менеджер ООО «Риск-Консалт».

Налоговая инспекция продолжает анализировать наиболее часто используемые схемы для получения необоснованной налоговой выгоды.

В 2010 г. ФНС разослало по своим подразделениям методические рекомендации по выявлению схем незаконного снижения налогового бремени, а в октябре 2013 проанализировала арбитражную практику и выявила 5 наиболее популярных схем ухода от уплаты налогов. Важен тот факт, что налоговая инспекция теперь не просто изучает схемы, а ищет методы доказательства их применения. В данной статье рассмотрены вопросы, связанные с использованием подобных схем..

В письме ФНС России от 31.10.2013 N СА-4-9/19592 выполнен обзор практики рассмотрения жалоб налогоплательщиков и налоговых споров арбитражными судами по вопросам необоснованной налоговой выгоды. Однако в данном документе освещены не только примеры арбитражных дел, но и описаны сами схемы. Во главу угла положена проблема именно доказательства использования схем. Но одно дело знать об использовании налоговой схемы, а совершенно другое доказать это. «Вопрос достаточности собранной доказательной базы получения налогоплательщиками необоснованной налоговой выгоды остается актуальным, как при проведении налоговых проверок, так и при оценке полноты проведенных мероприятий налогового контроля» — пишут фискалы.

По мнению ФНС, чаще всего налогоплательщики используют схемы оптимизации с целью незаконного возмещения (возврат, зачет) сумм налога из бюджета, либо с целью занижения сумм налогов, подлежащих уплате в бюджет за соответствующий налоговый (отчетный) период. Налоговыми органами выявлены следующие "схемы:

Схема 1: Завышение стоимости

Суть данной схемы в том, что налогоплательщик (проверяемая организация) покупает товар у производителя не напрямую, а через цепочку фирм-прокладок (реальную деятельность не ведут) с завышением цены товара в несколько раз. Данная схема позволяет оптимизироваться по НДС.

Конечно, ФНС не говорит о том, что товар должен приобретаться напрямую у производителя. Но если Ваша организация попала под подозрение использования такой налоговой схемы, то инспекторы проверят всех поставщиков до «первого звена», и если кто-то из контрагентов вызовет у них сомнения, то придется доказывать, что Ваши действия не были направлены на получение необоснованной налоговой выгоды. Проблемой налогоплательщика является невозможность внятно пояснить налоговым органам необходимость движения товара по цепочке и покупку его по завышенной цене.

Судебная практика по схеме: Арбитражные суды, принимая решение, в большой степени основываются на анализе взаимоотношений между производителем и налогоплательщиком (в том числе и вне проверяемого периода) и на анализе деятельности компаний-прокладок. Признаками недобросовестности являются частая смена руководителей, руководители налогоплательщика и компаний-прокладок одни и те же лица, непредставление отчетности, неуплата налогов, факты реорганизации, ликвидации после завершения спорных хозяйственных операций. Данную позицию подтверждают решения судов, отраженные в постановлении Федерального Арбитражного суда Московского округа от 08.02.2013 по делу N А40-54652/2012 и постановлении Федерального арбитражного суда Северо-Кавказского округа от 23.05.2013 по делу N А53-22230/2012.

Схема 2: Использование подрядчика

Суть данной схемы заключается в том, что организация-контрагент фиктивно, «только на бумаге», выполняет работы для налогоплательщика. Налогоплательщик в данном случае оптимизирует налог на прибыль путем увеличения себестоимости продукции и может получить вычет по НДС.

Данная схема достаточно распространенная. Как правило, организация субподрядчик — фирма-однодневка. Причем субподрядчик не отчитывается в ИФНС, а если и сдает налоговую отчетность, то платит минимальные налоги.

Судебная практика по схеме: Арбитражные суды, принимая решение, руководствуются наличием доказательств, свидетельствующих о не возможности выполнения работ организацией-субподрядчиком (например, отсутствие имущества, основных средств, транспортных средств, квалифицированного персонала, перечисление денежных средств за товары, работы и услуги, не имеющие отношения к выполняемым работам). Также будет учтен факт не проявления налогоплательщиком должной осмотрительности. К таким обстоятельствам суды относят:

- подписание первичных документов лицом, не указанным в Едином государственном реестре юридических лиц, как имеющего право подписи первичных документов от имени контрагента без доверенности при условии, что у налогоплательщика отсутствует доверенность, подтверждающая соответствующие полномочия;

- смерть должностного лица контрагента до заключения договора, нахождение должностного лица контрагента, от имени которого подписан договор, в местах лишения свободы, дисквалификация руководителя контрагента на основании соответствующего судебного акта;

- "спорный" контрагент не зарегистрирован в установленном законом порядке или исключен из Единого реестра юридических лиц до момента заключения сделки с проверяемым налогоплательщиком;

- оплата поставленных товаров (выполненных работ, оказанных услуг) осуществлена за наличный расчет с превышением установленных законодательством Российской Федерации лимитов.

Данную позицию подтверждают решения судов, отраженные в постановлении Федерального арбитражного суда Волго-Вятского округа от 09.08.2013 по делу N А29-7644/2012 и в постановлении Федерального арбитражного суда Дальневосточного округа от 04.09.2013 N Ф03-3967/2013.

Схема 3: Дробление бизнеса

Суть схемы заключается в том, что бизнес искусственно разделяется на несколько юридических лиц, и эти лица переводятся на ЕНВД. При использовании данной схемы компания-налогоплательщик оптимизирует налог на прибыль, НДС, налог на имущество и является довольно выгодной альтернативой общей системе. Особенно учитывая, что переход на «вмененку» сделали добровольным.

Налоговые органы обращают внимание на то, что, как правило, данная схема используется предприятиями розничной торговли с площадью торговых залов не более 150 кв.м. Для минимизации платежей налогоплательщик формально разделяет зал на несколько торговых площадок (заключая договоры аренды или субаренды) с тем, чтобы каждая площадка уложилась в норматив по метражу.

Данная схема выявлена и в сфере оказания автотранспортных услуг. В ней ограничивающим показателем для применения ЕНВД является количество автотранспортных средств (не более 20 единиц). Общими характеризующими схему признаками при таком разделении являются:

- регистрация нескольких юридических лиц (в одном временном отрезке), учредителем которых является налогоплательщик, превысивший показатели для применения ЕНВД;

- «перекрестный» состав директоров, учредителей и главных бухгалтеров (и их родственников) у всех созданных компаний;

- осуществление фирмами деятельности на одной территории (например, для торговых организаций это формальное разграничение единого пространства с помощью торгового оборудования: стеллажами и витринами; для автотранспортных услуг - один автопарк);

- кассовый аппарат, купили который для общих целей и один и тот же состав персонала;

- единая система учета;

- расчетные счета компаний открыты в одном банке.

- Фиксировать факты сдачи части площади в аренду (субаренду) в инвентаризационных документах (поэтажном плане, экспликации, справке БТИ). Тем более что такой поход предлагает и Минфин России (письмо от 22.01.2008 № 03-11-05/10).

- Оформлять должным образом ценники на товар или услуги (указывать помимо наименования товара его уникальный номер и печать соответствующего юридического лица).

- Разный режим работы юридических лиц и наличие внутри помещений их отдельных вывесок (постановление ФАС Западно-Сибирского округа от 21.03.2012 № А03-8363/2011).

Судебная практика по схеме:

Арбитражная практика по данному вопросу обширна. Однако если налоговой удастся доказать факт использования помещения, как единого бизнеса, то суд вынесет решение в ее пользу. Данную позицию подтверждают решения судов в постановлении Федерального арбитражного суда Волго-Вятского округа от 15.04.2013 по делу N А79-10322/2011

и постановлении Федерального арбитражного суда Волго-Вятского округа от 25.03.2013 по делу N А82-4455/2012.

Схема 4: ЕСН

Схема теперь неактуальна, поскольку ЕСН отменен с 01.01.2010, а 2009 г. и более ранние периоды налоговики проверить уже не могут.

Схема 5: Нереальные сделки

ФНС России обращает внимание на налоговые споры, где хозяйственные операции носят формальный характер. Причем привести универсальное графическое изображение этой схемы достаточно проблематично, так как в каждой конкретной ситуации своя суть бесцельной сделки.

В качестве, примера рассмотрим такую ситуацию:

Судебная практика по схеме: Судебная практика настолько обширна, насколько и противоречива. Все зависит от конкретных обстоятельств дела. Универсальный рецепт — чем больше бумаги, тем чище совесть — здесь может и не сработать. Поэтому основные силы налогоплательщика при защите своих интересов должны быть направлены на фактические доказательства (реальность товара, его движение на склад, расчеты экономической выгоды от сделки и ее рентабельности и проч.).

Вывод

Данные схемы часто используются компаниями для снижения налогового бремени. В письме налоговая инспекция приводит ряд арбитражных споров, в котором решения судов вынесены в ее пользу, и скромно умалчивает о массиве арбитражной практики в пользу компаний. В настоящее время наивно полагать, что налоговая инспекция ничего не видит, и ничего не знает. На основании письма, можно сделать вывод о том, что сейчас перед ней стоит задача выработки механизмов для доказательства применения налоговых схем. Если Ваша компания использует какие-либо схемы для оптимизации налогообложения, то ей безусловно необходимо на первичном этапе подкрепиться документами по осуществлению хозяйственных операций.

Налоги и платежи