17. Учет расчетов с подотчетными лицами.

Подотчетные лица – работники предприятия, получающие денежные авансы на осуществление хозяйственных расходов и на затраты по случаю командировок. Порядок ведения кассовых операций определяет порядок выдачи денег под отчет. Выдача производится при наличии кассы и без кассы, выдается чек из кассы банка.

Служба выполняет функции защиты окружающей среды на муниципальной территории от загрязнения, путем контроля и проверки применения законов. Он подготавливает следующие административные меры, содействует и координирует местные инициативы, направленные на повышение осведомленности населения по вопросам окружающей среды.

Он способствует действиям, направленным на достижение экологической устойчивости. В частности, он регулирует вопросы охраны здоровья населения. Он также имеет дело с: - Акустическим, электромагнитным, атмосферным загрязнением. - Гидравлической защитой почв и мелиорацией загрязненных участков. - План энергосбережения для муниципальных активов. - Безопасность частных тепловых установок.

Подотчетные суммы на хозяйственные расходы выдаются в размере 2-дневной потребности не более, чем на 3 дня. Если вне места нахождения предприятия – в размере 10-дневной потребности до 15 дней. На служебные командировки: на стоимость проезда туда и обратно, суточные и расходы по найму жилого помещения.

В случае если командировочный работник временно нетрудоспособен, то ему возмещается наем жилого помещения, кроме тех случаев, когда работник был в стационаре, и выплачиваются суточные за все время, пока он не мог продолжить поручение и вернуться, но не свыше 2 месяцев.

Он занимается общественной гигиеной города и содействует всем мероприятиям, связанным с надлежащей разработкой интегрированного сбора отходов со всеми соответствующими государственными учреждениями. Периодическое управление и обновление Плана муниципальной гражданской защиты.

Управление и координация муниципальной группы гражданской защиты. Контроль и защита территории в сотрудничестве с Группой гражданской гражданской защиты. Узнайте больше о наших офисах и выберите наиболее подходящий для ваших нужд. Офисы София Стара Загора, Плевен Перник Сливен Добрич Хасково Велико Тырново Враца Кюстендил Монтана Видин Кырджали Силистра Казанлык Разград Петрич Несебр.

Временная нетрудоспособность и невозможность вернуться должны быть установлены документально. В срок командировки не включаются дни временной нетрудоспособности. Работнику возмещаются услуги по предварительной покупке билетов, пользование постелью, страховой сбор, расходы по бронированию жилого помещения, по пользованию транспортом общего пользования (кроме такси), если они находятся вне пункта назначения только на основании документов.

Бюро также осуществляет трудовые и юридические услуги, начисление заработной платы, посредничество в кредитовании, регистрацию компаний, регистрацию НДС, а также другие административные услуги. Наши услуги одинаково доступны как для крупных предприятий, так и для мелких торговцев и частных лиц. Мы используем молодых, амбициозных, образованных специалистов с практическим опытом в области бухгалтерского учета и кадровых ресурсов, которые постоянно повышают их профессиональную компетентность. Мы предлагаем эффективные способы сокращения затрат; правовые и этические методы сокращения налогов; Мы помогаем снизить риск транзакций наших клиентов; мы предлагаем гибкие и работоспособные решения, а не оправдания.

Днем выезда является день отправления транспортного средства из места постоянной работы, а днем приезда считается день приезда транспортного средства к месту работы. При отправлении в место до 24 ч является текущий день, после 0 ч – последующие сутки.

Если место назначения находится за чертой города, учитывается время приезда до станции. Режим работы и отдыха определяется предприятием, командировавшим его. Взамен дней отдыха, не использованных во время командировки, другие дни не предоставляются. Если работник выезжает в командировку по распоряжению администрации в выходной день, то ему в установленном порядке предоставляется другой день отдыха.

Мы обеспечиваем спокойствие наших клиентов и время, чтобы сосредоточиться на развитии их бизнеса, не беспокоясь о документах, инспекциях, сроках, налогах, страховании, контрактах и других административных обязательствах. Наши компетенции и профессионализм доверяют компании из разных секторов экономики.

Сельское хозяйство и производственные предприятия; розничная и оптовая торговля в стране и за рубежом; строительно-ремонтные работы; услуги в различных областях и предприятиях общественного питания; ломбарды, транспорт и экспедирование грузов. Эмилия Радева - магистр бухгалтерского учета и контроля в экономическом университете Варны. Он имеет богатый профессиональный опыт в качестве операционного и главного бухгалтера в бизнесе с десятками миллионов левых доходов и активов.

Полученные авансы разрешается использовать подотчетным лицам только на те цели, на которые они выданы. В течение 30 дней после возвращения из командировки подотчетные лица обязаны представить авансовый отчет об израсходованных суммах.

Расчеты с подотчетными лицами учитываются на активно-пассивном счете 71 «Расчеты с подотчетными лицами». Выдача наличных денежных средств выдается подотчетному лицу на основании служебной записки, в которой должны быть указаны: цель расхода, сроки и необходимая для этого сумма. Служебную записку должен подписать руководитель предприятия, и только после этого бухгалтер может выписать расходный кассовый ордер на данную сумму, а кассир – выдать подотчетную сумму.

Лично Эмилия Радева из Добрича с двумя дочерьми. Практикует йогу, спортивную форму. Он любит свой сад, и каждая свободная минута инвестирует в зеленый и красочный рай, который он живет со своей семьей. Он любит прекрасную музыку и увлекательное чтение.

Крастина имеет степень магистра в области управления торговлей, выпускник Д. В свободное время она занимается народными танцами и любит читать книги. Христинка Павлова имеет степень магистра в области бухгалтерского учета и контроля и бакалавр по статистике и эконометрике.

Лично Христина Павлова является уроженцем Хасково, семьи с двумя детьми. В свободное время он любит читать книги и ходить по природе. Диана Пейчева - магистр бухгалтерского учета и контроля. Лично Диана родилась в Добриче, неженатая, поклонница музыки, искусства и прогулок.

Подотчетное лицо в установленный срок должно представить в бухгалтерию предприятия авансовый отчет с подтверждающими документами (товарные чеки) о факте приобретения предметов для административно-хозяйственных нужд. Остаток неиспользованной суммы подотчетное лицо возвращает в кассу предприятия по приходному кассовому ордеру.

Ирина Кириакова имеет степень магистра экономики и управления бизнесом. Его свободное время любит проводить с семьей. Веселина Петрова имеет степень магистра бухгалтерского учета и контроля. Лично, Веселина родилась в Добриче, бывшем гандболисте и нынешнем судье по гандболу. В свободное время он любит читать книги и отдыхать в природе.

Станислава Тодорова - бакалавр по управлению. Лично, Станислава Тодорова - семья с девушкой 2 года. Его свободное время полностью посвящает его семье. Регион Добрич состоит из 67 поселений, собранных в 8 муниципалитетах. Самое древнее свидетельство развития города относится к древности. В раннем средневековье возникло неурегулированное староболгарское поселение. Добрич быстро стал занятым, сельскохозяйственным и торговым центром. Климатические особенности района чрезвычайно благоприятны для развития сельского хозяйства.

Руководитель предприятия может отправить подотчетное лицо в служебную командировку (например, в поездку на определенный срок в другой регион или город для выполнения каких-либо поручений руководителя).

При направлении подотчетного лица в служебную командировку в пределах Российской Федерации в бухгалтерии предприятия оформляется командировочное удостоверение, которое должно содержать следующие необходимые реквизиты:

Добрич является одним из крупнейших сельскохозяйственных районов Болгарии. Город имеет развитую сеть автомобильных и железнодорожных перевозок и находится в непосредственной близости от порта в Балчике и Варне, а также в аэропорту Варны. Только 182 км. из города также находится международный аэропорт в Бургасе.

Добрич - второй по величине экономический центр в северо-восточной Болгарии. Это одно из первых болгарских муниципалитетов со встроенным и функционирующим сервисным и информационным центром. Город также является победителем Европейской маркировки инноваций и хорошего управления.

1) фамилия, имя, отчество подотчетного лица;

2) пункт назначения командировки;

3) наименование предприятия, куда командируется подотчетное лицо;

4) цель командировки;

5) срок командировки.

Командировочное удостоверение должно быть подписано руководителем предприятия. Действующее законодательство предусматривает следующие гарантии и компенсационные выплаты при командировках:

В городе есть 5 средних школ, 3 специализированных и 7 профессиональных средних школ, а также 2 частные школы и спорная школа. Преславский и Технический университет - Варна. Добринский район имеет хорошо развитый промышленный комплекс с разнообразной отраслевой структурой. Самыми важными являются пищевая промышленность, а также машиностроение. Сфера услуг также очень развита, включая качественные консультации, бухгалтерские, налоговые и юридические услуги. Приоритетом в развитии муниципалитета является модернизация местной инфраструктуры и создание условий для роста и конкурентоспособности местной экономики.

1) сохранение за командированным работником в течение всего времени командировки места работы (должности) и среднего заработка;

2) оплату суточных за время нахождения в командировке;

3) оплату расходов по проезду к месту назначения и обратно;

4) оплату расходов по найму жилого помещения. В бухгалтерском учете операции с подотчетными лицами отражаются следующими проводками:

Уголовный отдел Апелляционного суда Варны. Двадцать седьмого марта, года две тысячи пятнадцатого. На публичном слушании в следующем составе. Учитывая доклад, представленный судьей Лазаровой. Учитывать. Апелляционное производство возбуждается на основании жалобы обвиняемого обвиняемого, решение считается неправильным, в нарушение материального права, в существенном нарушении процессуальных норм. Утверждалось, что обвинительный акт против них был поднят и поддержан на основе инструкций, данных Апелляционной прокуратурой, и постановление РПД было неясным, немотивированным в соответствии со ст. 375 Уголовно-процессуального кодекса - и обвинение не должно толковаться способом толкования, поэтому, учитывая это, суд совершил существенное процессуальное нарушение - также исказил окончательный судебный акт.

1) выдан аванс на командировочные расходы:

Дебет счета 71 «Расчеты с подотчетными лицами», Кредит счета 50 «Касса»;

2) отражены расходы по найму жилого помещения (без учета НДС):

Дебет счета 44 «Расходы на продажу», Кредит счета 71 «Расчеты с подотчетными лицами»;

3) учтена сумма НДС, уплаченная за найм жилого помещения:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Сочи, что суд не оправдал в рассуждении субъективный аспект деяния, совершенного обвиняемым, - в существующей деятельности по устранению нарушений заявок формы, а исполнитель был в городе Разграде, и неясно, как возникло их общее намерение. Решение должно быть отменено, при этом обвиняемый будет оправдан, если предположить, что обвинительное заключение не будет окончательно доказано. В случае перед апелляционной инстанцией уполномоченный новый защитник защищает апелляцию. Апелляционная прокуратура считает жалобу необоснованной и просит уволить.

Кредит счета 71 «Расчеты с подотчетными лицами»;

4) возврат неиспользованной суммы в кассу от подотчетного лица:

Дебет счета 50 «Касса»,

К авансовому отчету прилагаются оформленные документы, подтверждающие расход подотчетных сумм, по командировкам прилагается оформленное командировочное удостоверение и т. д.

В бухгалтерии авансовые отчеты проверяются и определяются суммы, подлежащие утверждению руководством предприятия.

Прокурор обнаружил, что обвинительное заключение было четко доказано, и суд провел тщательный анализ, указав, что криминализированные документы, отнесенные к отдельным группам, в зависимости от времени подачи в соответствующие учреждения, правильно не засчитывают часть показаний. Чтобы доказать свою активность, с помощью своего отца собрал необходимые документы для удовлетворения требований. Прокурор обсуждает противоречия между договорами аренды и требованиями самой меры, по которым делается заявление.

Их намерение определяется их действиями, и нет никаких сомнений в том, что главным водителем был заявитель М. и его дочь подписала свои подписи. Комментарии к данным о личности и занятости в США во время подачи заявок. Прокурор требует подтверждения вердикта. М. указывает, что он не понимал документ ложного содержания и что представленная им ветеринарная записка содержит ошибку, допущенную доктором и впоследствии удаляемую. В своем последнем слове он утверждает, что в разбирательстве нет документа с ложной информацией.

На суммы, выданные под отчет, делается запись:

На израсходованные суммы, принятые и утвержденные по авансовым отчетам, делаются записи:

Дебет счетов 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 10 «Материалы»,

Кредит счета 71 «Расчеты с подотчетными лицами».

Неизрасходованные суммы возвращаются в кассу предприятия:

Нынешний состав апелляционной инстанции провел тщательное и тщательное рассмотрение решения в рамках ст. 314 Уголовно-процессуального кодекса, а в свете доказательств по делу рассматривается следующее. Возражение существенного процессуального нарушения.

Не выявлено существенного процессуального нарушения заявителя в отношении рассмотрения постановления РПЦ, которое было оценено ими как неопределенное и необоснованное. Такое же возражение было подано в суд первой инстанции в соответствии с законом, и прецедентное право было обсуждено и должным образом отклонено в основаниях для принятия решения. В дополнение к тому, что суд изложил, Апелляционный совет считает необходимым указать следующее.

Дебет счета 50 «Касса», Кредит счета 71 «Расчеты с подотчетными лицами».

При заграничных командировках выдача аванса в валюте в учете отражается так:

Дебет счета 71 «Расчеты с подотчетными лицами», Кредит счета 50 «Касса».

Подотчетные суммы, не возвращенные работниками в установленные сроки, списываются следующим образом: Дебет 94 «Недостачи и потери от порчи ценностей», Кредит 71 «Расчеты с подотчетными лицами».

Акт, инициирующий судебное разбирательство, является указом прокурора. Что касается ст. 375 Уголовно-процессуального кодекса и ст. 378 п. 3 Уголовно-процессуального кодекса, требования к указу в соответствии с законом - быть мотивированными и содержать фактические ситуации.

Изложены факты, по которым обвинитель разработал свой тезис о квалификации применимого материального права. Есть причины связать факты действий обвиняемого с нормативными условиями, есть комментарий к доказательствам, собранным на досудебной стадии дела.

Нет оснований полагать, что файл обвинения является неполным и ясным. Практика требования нарушения прав обвиняемого по содержанию документов, составленных прокурором в процессуальный момент по ст. 242 пар. 1 КПК. Нецелесообразно, чтобы окончательный подготовительный этап документа получил юридическое значение как окончательное и требовал максимального обоснования, обсуждения признаков отдельного акта, анализа соответствующей практики и т.д. цель настоящего документа, в данном случае постановление по ст. 375 Уголовно-процессуального кодекса должен дать ясный ответ со стороны лица, принимающего решения, в отношении вопросов - каково решение после окончания первого этапа разбирательства, есть ли какое-либо действие, есть ли лица, ответственные за него, и каким образом.

Если эти суммы могут быть удержаны из зарплаты, то делается запись:

Дебет 70 «Расчеты с персоналом по оплате труда», Кредит 94 «Недостачи и потери от порчи ценностей».

Если они не могут быть удержаны:

Дебет 73 «Расчеты с персоналом по прочим операциям»,

Кредит 94 «Недостачи и потери от порчи ценностей».

Аналитический учет ведется по каждой авансовой выдаче. Выдача новых авансов может быть только при полном отчете по предыдущему авансу. Передача аванса другому лицу не допускается.

2.2. Первичный учет расчетов с подотчетными лицами

Все хозяйственные операции, проводимые организацией, оформляются оправдательными документами.

Документ – это оправдательный объект с информацией, закрепленной созданным человеком способом для ее передачи во времени и пространстве.

Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Документы по учету расчетов с подотчетными лицами в ООО «Чернушкастройкерамика» подразделяются на три вида.

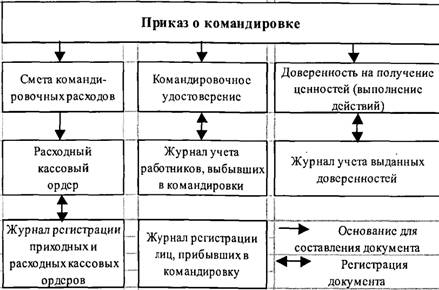

Документы, относящиеся к первому виду, составляются, как правило, в отделе кадров и бухгалтерии предприятия до начала командировки на основании служебной записки от заинтересованного подразделения, отдела, цеха.

К таким документам относятся: заявление о командировании (приложение В1), заявление на выдачу аванса (приложение В2), приказ руководителя, служебное задание, командировочное удостоверение, расчет суммы командировочных расходов, расходный кассовый ордер.

Приказ (распоряжение) является основанием для направления работника в командировку (форма №Т-9). В приказе указывается фамилия, имя и отчество командируемого, город командирования, планируемый срок командировки, цель командировки (приложение В3). Для получения аванса, работник, направляемый в командировку, должен получить копию приказа о направлении в командировку у секретаря и сделать на нем отметку за подписью заместителя главного бухгалтера о том, что за ним не числится долг по ранее выданным под отчет авансам. На основании приказа руководителя определяется служебное задание и отчет о его выполнении (форма №Т-10а) (приложение) и выписывается командировочное удостоверение (форма №Т-10) (приложение В4).

В заявлении на выдачу аванса производится расчет авансовой суммы, которое подписывается и утверждается директором предприятия.

Работнику, командированному для выполнения служебного задания, в соответствии с произведенным предварительным расчетом суммы командировочных расходов выдаются из кассы по расходному кассовому ордеру (№КО-2) денежные средства на оплату проездных документов туда и обратно, на проживание и питание (приложение В5).

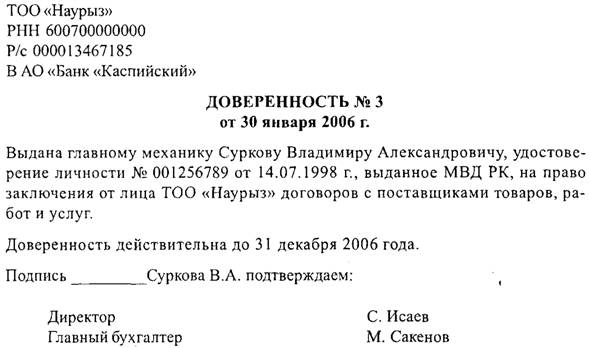

Кроме того, при выдаче денежных средств под отчет для приобретения товарно-материальных ценностей у юридического лица, осуществляющего оптовую или мелкооптовую торговлю, необходимо выдать подотчетному лицу доверенность.

Доверенность (форма № М-2) применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению (приложение В6). Корешок доверенности подотчетным лицом сдается в бухгалтерию, а сама доверенность остается у поставщика.

Документы второго вида командированный работник получает самостоятельно во время нахождения в командировке или при приобретении товарно-материальных ценностей (ТМЦ), оплаты работ, услуг. К ним относятся проездные документы; чеки ККМ; товарные чеки, оформленные на имя организации с указанием НДС, а также фамилии, имена и отчества командированного лица; счет; накладная; акт; бланк строгой отчетности; квитанция к приходному кассовому ордеру; счет-фактура. Кроме того, командированный обязан сделать отметку о времени нахождения в месте командировки в командировочном удостоверении.

При покупке за наличный расчет в организациях розничной торговли продавец обязан выдать покупателю, а покупатель вправе потребовать у продавца два документа – кассовый и товарный чеки (или накладную).

Кассовый чек является документом, подтверждающим факт оплаты товара. При этом кассовый чек должен содержать следующие реквизиты: наименование организации-продавца; идентификационный номер (ИНН), заводской номер ККМ; порядковый номер чека; дату и время покупки; стоимость (цену) покупки; признак фискального режима.

Товарный чек (или накладная) в соответствии с Законом «О бухгалтерском учете» должен содержать такие реквизиты, как наименование документа; дата составления документа; наименование организации, от имени которой составлен документ; содержание хозяйственной операции; измерители приобретенного товара (работ, услуг) в натуральном и денежном выражении (названия типа «канцтовары», «хозтовары» и т.п. без расшифровок по видам, количеству, цене и стоимости каждого товара не допускаются); должность и личную подпись ответственного лица, заверенную штампом (печатью) организации-продавца.

В счете-фактуре должны быть указаны: порядковый номер счета-фактуры и дата выписки; наименование продавца в соответствии с учредительными документами; идентификационный номер продавца (ИНН); наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес; идентификационный номер покупателя (ИНН); наименование товара (работы, услуги); стоимость (цена) товара (работ, услуг); налоговая ставка; сумма налога на добавленную стоимость.

Счет-фактура подписывается руководителем и главным бухгалтером поставщика, а также лицом ответственным за отпуск товаров (работ, услуг), и скрепляется печатью организации.

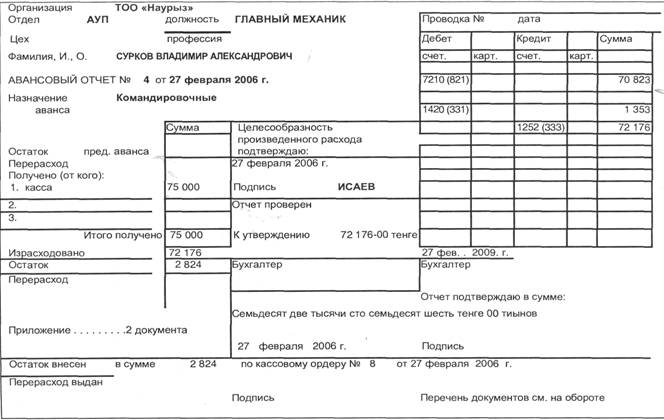

Третий вид – итоговая документация. Работник, возвратившийся из командировки обязан сделать отметку о прибытии в командировочном удостоверении в течение 3 дней после окончания командировки по приказу представить подробный отчет руководству организации о результатах выполнения служебного задания (форма №Т-10а), в бухгалтерию – авансовый отчет об истраченных суммах полученных денежных средств (приложение Г). Для ввода в информационную базу программы 1С:Предприятие авансового отчета в типовой конфигурации предназначен документ «Авансовый отчет». Документ формирует бухгалтерские проводки и имеет печатную форму установленного образца.

Документ «Авансовый отчет» имеет форму, заполняемую на двух закладках.

На первой закладке «Лицевая сторона» указывается информация, которая в авансовом отчете отражается на лицевой стороне. На второй закладке «Оборотная сторона» заполняется табличная часть, соответствующая оборотной стороне авансового отчета.

Прежде всего, на первой закладке нужно установить тип авансового отчета – «рублевый» или «валютный». В зависимости от этого суммы выдаваемых средств и суммы расходов указываются в рублях или в иностранной валюте. При этом дополнительно запрашивается валюта, в которой выдавался аванс.

Реквизит «Сотрудник» заполняется выбором из справочника «Сотрудники».

Если предоставляется авансовый отчет о расходовании полученных денежных средств, то в реквизите «Наименование аванса» указывается, на какие цели был выдан аванс.

На закладке «Лицевая сторона» указывается также сумма выданного аванса, количество приложенных к авансовому отчету оправдательных документов. Если расчеты с сотрудником по предыдущему авансовому отчету полностью не завершены, то указывается сумма задолженности или перерасхода по предыдущему авансовому отчету. Ее можно ввести вручную или с помощью кнопки «Показать». Во втором случае в документе будет показано состояние расчетов с сотрудником по данным бухгалтерского учета (сальдо на счете 71 «Расчеты с подотчетными лицами»).

Закладка «Оборотная сторона» диалога позволяет ввести данные в табличную часть документа.

В ней нужно указать:

· дату или интервал дат совершения расходов;

· выбрать корреспондирующий счет и объекты аналитического учета;

· указать общую сумму расходов на указанные цели согласно представленным оправдательным документам или по расчету (суточные);

· сумму НДС;

· назначение расходов (кому, за что и по какому документу).

При проведении документа по каждой строке табличной части будут сформированы проводки по кредиту счета 71 «Расчеты с подотчетными лицами» (субсчет 71.1 или 71.11) и дебету счета, на которые списываются затраты данного наименования.

Авансовый отчет составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

Проверенные бухгалтерией авансовые отчеты утверждаются руководителем предприятия, после чего принимается к учету. Остаток неиспользованных сумм сдается в кассу подотчетным лицом по приходному кассовому ордеру, перерасход выдается по расходному кассовому ордеру.

На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Таким образом, к итоговой документации относятся: авансовый отчет (с приложением командировочного удостоверения, служебного задания, чеков, проездных документов, накладных, счетов, счетов-фактур, квитанции к приходным кассовым ордерам) и отчет о результатах командировки. Схема первичной документации представлена в приложении Д.

2.3. Аналитический и синтетический учет

В ООО «Чернушкастройкерамика» бухгалтерский учет ведется с использованием программы «1С: Предприятие 7.7».

Учет расчетов с подотчетными лицами ведется на балансовом счете 71 «Расчеты с подотчетными лицами» в разрезе субсчетов:

71.1 «Расчеты с подотчетными лицами в рублях»;

71.11 «Расчеты с подотчетными лицами в валюте». В 2006 и 2007 гг. данный субсчет не использовался, так сотрудники не были направлены в командировки за рубеж.

Счет 71 - активно-пассивный, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту – суммы, использованные согласно авансовым отчетам и сданные в кассу по приходным кассовым ордерам.

Таблица 1

Структура 71 счета «Расчеты с подотчетными лицами»

Для получения информации о наличии и движении средств предприятия, выданных под отчет или возвращенных в кассу предприятия, не только по счетам, но и в более детальных разрезах, предназначено ведение аналитического учета. Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет. Для обозначения объектов (подотчетные лица) аналитического учета в 1С: Бухгалтерии используется термин субконто. Наличие субконто позволяет более детально раскрыть информацию о расчетах с подотчетными лицами.

В ООО «Чернушкастройкерамика» счет 71 дебетуется в корреспонденции со счетом: Дебет 71 Кредит 50 «Касса» - выданы сотруднику денежные средства под отчет из кассы; возмещены сотруднику затраты, превышающие сумму денежных средств, выданных из кассы.

Счет 71 кредитуется в корреспонденции со счетами:

1. Дебет 10,41,08,07 Кредит 71 – оприходовано имущество, приобретенное подотчетным лицом.

2. Дебет 20,25,26 Кредит 71 – списаны расходы по командировке, необходимые для нужд производства.

3. Дебет 91-2 Кредит 71 – затраты подотчетного лица непроизводственного характера учтены в составе прочих расходов; Дебет 91-2 Кредит 71 – списан НДС по расходам непроизводственного характера.

4. Дебет 28 Кредит 71 – списаны расходы по командировке, связанной с возвратом и транспортировкой бракованной продукции.

5. Дебет 19 Кредит 71 – учтена сумма НДС по расходам подотчетных лиц; Дебет 68 Кредит 19 – произведен налоговый вычет.

6. Дебет 44 Кредит 71 – списаны расходы по командировке, связанной с продажей готовой продукции (товаров).

7. Дебет 94 Кредит 71 – отражена сумма недостачи по вовремя невозвращенному авансу; Дебет 70 Кредит 94 – удержана сумма неизрасходованного аванса из зарплаты сотрудника.

8. Дебет 50 Кредит 71 - оприходованы денежные средства, неизрасходованные сотрудником и возвращенные в кассу организации.

Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер №7 – комбинированный регистр, сочетающий аналитический и синтетический учет. В нем каждой выданной под отчет сумме отводится одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на той же строке.

Используемая программа, позволяет детализировать журнал-ордер по счету 71 «Расчеты с подотчетными лицами» в разрезе каждой проводки, каждой операции, отдельного подотчетного лица, отдельной даты.

На основании разнесенных расходных кассовых ордеров на суммы, выданные под отчет, авансовых отчетов – на израсходованные суммы; новых приходных или расходных кассовых ордеров – на расхождения в суммах, полученных и израсходованных, программа позволяет сформировать стандартные отчеты, содержащие итоговые и детальные сведения о состоянии расчетов с подотчетными лицами.

Стандартный отчет «Оборотно-сальдовая ведомость по счету 71 «Расчеты с подотчетными лицами» представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо) за выбранный период, детализированный по подотчетным лицам, содержащий информацию по оборотам с корреспондирующими счетами. Используется для получения сводной информации по расчетам с подотчетными лицами.

Для вывода данной ведомости необходимо выбрать пункт «Оборотно-сальдовая ведомость по счету» меню «Отчеты» главного меню программы. При выборе пункта «Оборотно-сальдовая ведомость по счету» на экран будет выведен запрос параметров ведомости. В этом запросе надо указать, за какой период необходимо сформировать оборотно-сальдовую ведомость. Период задается выбором даты начала периода и даты окончания периода.

Установив нужные параметры настройки, необходимо нажать кнопку «Сформировать». Программа сформирует отчет и выведет его для просмотра (приложение К1).

Стандартный отчет «Журнал-ордер счета по субконто» представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо) за выбранный период, детализированный по подотчетным лицам.

Для вывода данного отчета необходимо выбрать пункт «Журнал-ордер по счету 71 по субконто» меню «Отчеты» главного меню программы. При выборе пункта «Журнал-ордер счета по субконто» на экран будет выведен запрос параметров ведомости. В этом запросе надо указать, за какой период необходимо сформировать журнал-ордер. Период задается выбором даты начала периода и даты окончания периода.

Установив нужные параметры настройки, необходимо нажать кнопку «Сформировать». Программа сформирует отчет и выведет его для просмотра (приложение К2).

Стандартный отчет «Журнал-ордер и ведомость по счету» по существу представляет собой отчет по движению на счете (начальное сальдо, обороты с другими счетами и конечное сальдо), детализированный по датам (периодам) или по проводкам (операциям).

Для получения данного отчета надо выбрать пункт «Журнал-ордер и ведомость по счету» меню «Отчеты» главного меню. На экран будет выведен запрос параметров отчета. В запросе надо указать, за какой период необходимо сформировать оборотно-сальдовую ведомость. Период задается выбором даты начала периода и даты окончания периода.

Установив нужные параметры настройки, необходимо нажать кнопку «Сформировать». Программа сформирует отчет и выведет его для просмотра (приложение К3).

Стандартный отчет «Анализ счета 71» представляет собой таблицу, в которой содержатся обороты счета с другими счетами за указанный период, а также сальдо на начало и на конец периода (приложение К4).

Стандартный отчет «Анализ счета по субконто» содержит итоговые суммы корреспонденций данного счета с другими счетами за указанный период, а также остатки по счету на начало и на конец периода в разрезе объектов аналитического учета (приложение К5).

Стандартный отчет «Главная книга» (обороты счета) используется для вывода оборотов и остатков счета за каждый месяц. Данный отчет очень полезен при подведении итогов и составлении отчетности.

Для получения оборотов счета надо выбрать пункт «Обороты счета (главная книга)» меню «Отчеты» главного меню. На экран будет выведен запрос параметров формирования оборотов счета. В запросе настройки оборотов счета надо указать, за какой период необходимо сформировать отчет. Период задается выбором даты начала периода и даты окончания периода.

Установив нужные параметры настройки, нужно нажать на кнопку «Сформировать». Программа сформирует отчет и выведет его для просмотра (приложение К6).

Стандартный отчет «Карточка счета» включаются все проводки со счетом 71 или проводки по данному счету по конкретным значениям объектов аналитического учета – подотчетных лиц. Кроме того, в карточке счета показываются остатки на начало и на конец периода, обороты за период и остатки после каждой проводки. Отчет содержит графы: «Дата», «Операции» (описание операций по счету 71), «Дебет» (корреспондирующие счета и суммы операций по кредиту выбранного счета), «Кредит» (корреспондирующие счета и суммы операций по кредиту выбранного счета) и «Текущее сальдо» (Д – дебетовое, К – кредитовое) (приложение К7).

Также существует стандартный отчет «Карточка счета с выбранным значением субконто» позволяет получить информацию по всем операциям с конкретным подотчетным лицом.

Ежемесячно итоги из журнала-ордера №7 переносятся в Главную книгу: дебетовые обороты – по корреспондирующим счетам, кредитовые – общей суммой. Данные из главной книги переносятся в баланс. В бухгалтерском балансе дебиторскую задолженность по расчетам с подотчетниками учитывают по строке 246, а кредиторскую – по строке 628.

Движение документов представлено в приложении Л.

Чаще всего через подотчетных лиц приобретается оборудование. Это связано с тем, что есть возможность осмотра технического состояния приобретаемого оборудования.

В исследуемых периодах (в 2006-2007 гг.) стало значительно меньше ошибок при расчетах с подотчетными лицами в результате использования предприятием программы «1С: Предприятие», которая позволяет механизировать обработку информации о командированных работниках, понижает вероятность ошибок при перенесении информации из первичных документов в регистры бухгалтерского учета, а также сокращает количество первичной учетной документации, что, в свою очередь, способствует повышению точности и оперативности учета расчетов с подотчетными лицами на предприятии.

Где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому...

Расчетов с подотчетными лицами по выданным суммам? Авансовые отчеты, отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами? Ведомости, карточки аналитического учета расчетов с подотчетными лицами, журналы - ордера, анализы счетов, оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

Справочники