Всем привет!

Тема этой статьи предназначена в большей степени для бухгалтеров или ип, поскольку речь пойдет о платежных поручениях. Тем более, что причины для этого имеется.

С 1 января 2017 контроль над взносами осуществляет уже ФНС. Соцстрах же будет заниматься только взносами по травматизму. В связи с этим изменились правила заполнения платежных документов. Кроме того, были утверждены для взносов и новые КБК.

Так же надо отметить, что по травматизму сроки уплаты взносов за текущий месяц производятся не позднее 15-го числа следующего месяца. Если, например, 15-е число выпадает на выходной или праздничный день, то согласно п. 4 ст. 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ, последний срок уплаты переносится на следующий за ним рабочий день.

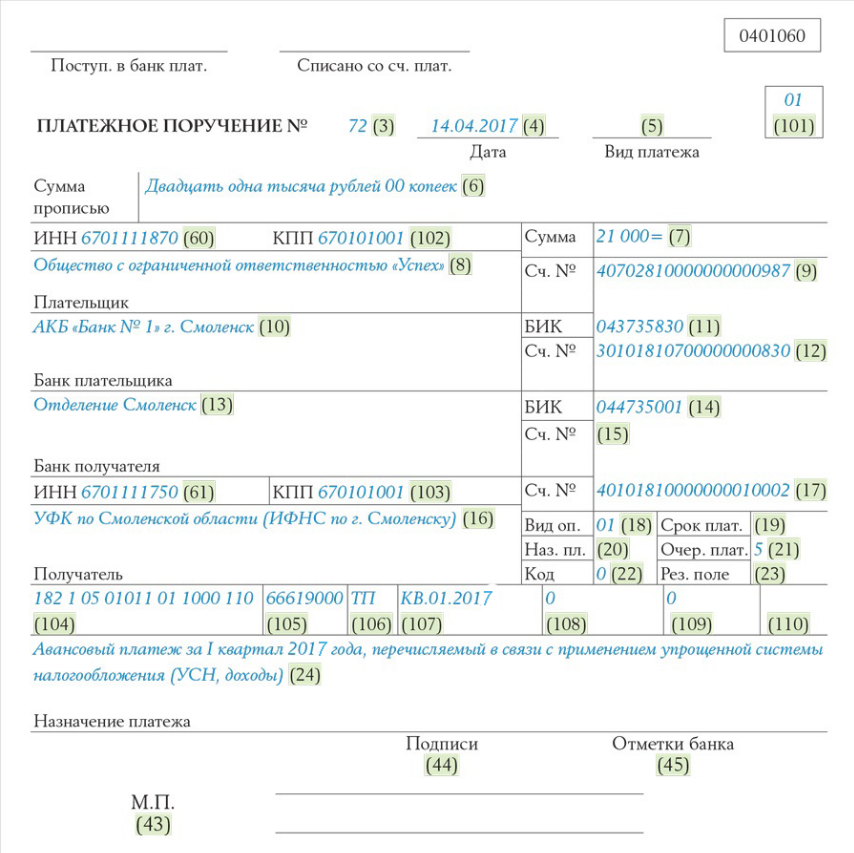

Образец платежки по страховым взносам в 2017 году с новыми реквизитами

Ниже приведен образец бланка платежного поручения в ФСС в 2017 году, который был утвержден Банком России (Положение от 19.06.12 № 383-П). Как правильно заполнить этот бланк расписано в Приказе Минфина России № 107н.

Этот образец для наглядности уже заполнен, а что бы удобнее было рассмотреть порядок его заполнения, все строки платежки пронумерованы и выделены зеленым цветом.

Взносы, которые оплачиваются в ФНС:

взносы в фиксированном размере на обязательное пенсионное страхование ИП «за себя»;

взносы в фиксированном размере на обязательное медицинское страхование ИП «за себя»;

взносы с зарплаты работников на обязательное медицинское страхование;

взносы с зарплаты работников на обязательное пенсионное страхование;

взносы с зарплаты работников на обязательное страхование по временной нетрудоспособности и материнства.

Как заполнять платежное поручение

Итак, теперь рассмотрим по пунктам, как заполнить данное платежное поручение, что в нем нового, а что осталось прежним.

Как уже говорилось, каждая строка в платежке пронумерована. Переходим к 3 строчке, где заполняем номер платежного поручения. В 4 строке ставим дату заполнения уведомления. При этом надо учесть следующее:

— если документ подается на бумажном носителе, то тогда пишется дата полностью;

— если документ подается в электронном варианте, то дата записывается в формате кредитного учреждения. ДД.ММ.ГГГГ.

В строке 5, вид платежа, отмечаем следующее: «срочно», или «телеграфом», или «почтой», или другой иной показатель, определяемый банком. Можно так же оставить этот пункт пустым, если банк разрешает.

В строке 6 вписываем сумму нужного платежа. Рубли записываются словами, а копейки — цифрами. Причем и рубли, и копейки не сокращаются и не округляются. Если сумма к оплате целая и нет копеек, тогда эти самые копейки можно не фиксировать.

В строке 7 вписывается та же сумма к оплате, но уже цифрами. Рубли отделяются от копеек с знаком тире «–». Если же число целое, то после него ставится знак равенства «=».

В строке 8 вводится название плательщика. Если плательщик лицо юридическое, то название пишется полностью, без аббревиатур и разных сокращений.

Строка 9. Здесь пишется счет плательщика, зарегистрированного в банковском учреждении.

В строке 10 пишется название банка и адрес его расположения.

Строка 11 содержит банковский код, который определяет учреждение, где обслуживается плательщик налогов и взносов.

В строке 12 вносится номера корреспондентского счета банка налогоплательщика.

Следующие строки предназначены для внесения реквизитов банка, куда перечисляются средства.

Строка 13, в нее вносятся данные банка, куда перечисляются средства.

Строка 14 содержит идентификационный код учреждения, получающего деньги.

В строке 15 записывается номер корсчета банка, куда перечисляются взносы.

В строке 16 пишется полное или сокращенное название предприятия, получающего средства. Если получатель ИП, то ФИО пишется полностью и указывается правовой статус. Если же это лицо физическое, то достаточно указать ФИО гражданина.

В строке 17 пишется номер счета финансового учреждения, получающего деньги.

В строке 18 постоянное значение«01», т.е., оно не меняется.

Строка 19 является сроком платежа. Если банк не принял другое решение, то здесь ничего не заполняется.

20 строка так же остается пустой.

В строке 21 (очередность платежа) вписывается цифра, которая определяет очередность суммы к оплате, соответствующей законодательным документам.

Строка 22. Здесь вносится код классификатора суммы к оплате, взносы ли это, или же отчисления по налогам. Этот код состоит как из 20, так и из 25 цифр. Этот реквизит имеется в случае, если он закреплен получателем денег и известен налогоплательщику.

В случае же, если предприниматель самостоятельно высчитывает, сколько денег он должен перечислить, тогда пользоваться уникальным идентификатором не обязательно. Учреждение, которое получает деньги, определяет платежи, на основании нумерации ИНН, КПП, КБК, ОКАТО. Поэтому в данной строке указываем код «0».

И запомните, если при фиксации ИНН кредитное учреждение требует дополнительно написать сведения по коду, это считается незаконным.

В строке 23 поле остается пустым. Его заполнять не нужно.

Строка 24. Здесь заполняется цель, с которой осуществляется платеж, а так же его назначение. Кроме того, обязательно указывается название товаров, работ, услуг и пр., нумерация и числа, по которым проходят документы, согласно которым и назначается данный платеж. Это обычно соглашения, акты, накладные на товар и пр.

Строка 43 предназначена для печати ИП.

В строке же 44 необходимо проставить подпись уполномоченного сотрудника организации, руководителя или соответствующего доверенного лица.

В строке 45 ставится штамп.

Строка 60 содержит ИНН налогоплательщика, а строка 61 – ИНН получателя.

Следующая строка 62 заполняется работником банка, где он ставит дату подачи уведомления в финансовое заведение, относящееся к плательщику.

В строке 71 стоит дата, когда списываются деньги со чета налогоплательщика.

Строка 101 предназначена для внесения статуса плательщика.

Ниже показан обновленный на 2017 год перечень статусов плательщиков.

01 — Налогоплательщик (плательщик сборов) – юридическое лицо

02 — Налоговый агент

06 — Участник внешнеэкономической деятельности – юридическое лицо

08 — Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи

09 — Налогоплательщик (плательщик сборов) – индивидуальный предприниматель

10 — Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой

11 — Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет

12 — Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства

13 — Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета)

14 — Налогоплательщик, производящий выплаты физическим лицам

16 — Участник внешнеэкономической деятельности – физическое лицо

17 — Участник внешнеэкономической деятельности – индивидуальный предприниматель

18 — Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей

19 — Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа

21 — Ответственный участник консолидированной группы налогоплательщиков

22 — Участник консолидированной группы налогоплательщиков

24 — Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи

26 — Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве

27 — Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему

28 — Законный или уполномоченный представитель налогоплательщика

29 — Иные организации

30 — Иные физические лица

Следующая строка 102. Здесь пишется КПП плательщика взносов и налогов. КПП состоит из 9 цифр, первые из которых – нули. А в строке 103 так же пишется КПП, но уже получателя средств.

В строке 104 указывается показатель КБК, состоящий из 20 последовательных цифр.

В строке 105 указывается код ОКТМО – 8 или 11 цифр, они могут быть записаны в налоговой декларации.

В строке 106 пишется основание платежа. Оно выражается показателем из двух знаков и имеет следующие значения:

ТП – платеж текущего года, когда нет нарушения срока;

ЗД – заполняется при добровольном погашении задолженности истекшего налогового периода;

ТР – требование налогового органа;

РС – погашение рассроченной задолженности, осуществляемое в соответствии с графиком;

РТ– заполняется при погашение реструктурируемой задолженности;

ВУ – заполняется при уплате погашения отсроченной задолженности при введении внешнего управления;

ОТ – погашение отсроченной задолженности;

АП – погашение задолженности согласно акту проверки;

ПР – заполняется при уплате в счет погашения задолженностей, приостановленных к взысканию;

АР – задолженность, подлежащая уплате по исполнительному документу.

1 в первом квартале текущего периода ТП равен сумме ежемесячного авансового платежа, подлежащего к уплате за последние три месяца предыдущего налогового периода:

2 во втором квартале к оплате принимается одна треть суммы авансовой выплаты, исчисленной за первый отчетный период;

3 в третьем квартале в поле 106 показатель ТП равен одна трети разницы между суммами авансового платежа, рассчитанного по итогам полугодия и рассчитанного по итогам первого квартала;

4 в четвертом квартале - одна треть разницы между суммами авансового платежа, рассчитанного по итогам девяти месяцев и по итогам полугодия.

При этом, если показатель к оплате отрицательный или равен нулю, то в соответствующем квартале в поле 106 выплат не осуществляется.

Строка 107 предназначена для оплаты страховых взносов помесячно. При этом, схема заполнения выглядит следующим образом: «МС.XX.2017», где XX - месяц, за который производится оплата страховых взносов. Первые буквы определяют периодичность внесения платежа. Таких показателей четыре:

МС — месячная регулярность;

КВ — квартальная;

ПЛ — полугодовая;

ГП — годовая.

Строка 107 заполняется в соответствии с назначением платежа:

если оплачиваются налоги, фиксируется налоговый период, к примеру, МС 02.2014;

если вносятся взносы по таможенным платежам, указывается код идентификации таможенного подразделения;

если нужно внести деньги в отношении других взносов, пишется «0».

Строка 108 «Номер документа» предназначена для оплаты страховых взносов помесячно, здесь ставится цифра «0».

Строка 109 «Дата документа» так же предназначена для оплаты страховых взносов помесячно и здесь тоже ставится цифра «0».

Строка 110 «Тип платежа» — ставится «0».

Новые кбк по страховым взносам с 2017 года

С 1 января 2017 года изменились и коды бюджетной классификации, или КБК. Данные изменения отражены в Приказе Минфина от 7 декабря 2016 г. N 230н.

Необходимость КБК заключается в упорядочивании поступления денег в бюджет и их расходования. С помощью этих кодов группируются бюджетные средства, включая налоги и страховые взносы.

Для примера.

Все поступления налога на доходы физических лиц подразделяются на следующие группы:

НДФЛ, начисленный налоговыми агентами;

НДФЛ, начисленный предпринимателями и прочими «частниками»;

НДФЛ в виде фиксированных авансовых платежей с доходов нерезидентов и проч.

Для каждой из этих групп назначается свой отдельный код бюджетной классификации.

Ниже приведен список новых КБК.

- Взносы за работников

Пенсионные взносы 182 1 02 02010 06 1010 160

Пени 182 1 02 02010 06 2110 160

Штрафы 182 1 02 02010 06 3010 160

Взносы на обязательное медицинское страхование 182 1 02 02101 08 1013 160

Пени 182 1 02 02101 08 2013 160

Штрафы 182 1 02 02101 08 3013 160

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и материнства

182 1 02 02090 07 1010 160

Пени 182 1 02 02090 07 2110 160

Штрафы 182 1 02 02090 07 3010 160

Взносы на обязательное социальное страхование

на случай травматизма 393 1 02 02050 07 1000 160

Пени 393 1 02 02050 07 2100 160

Штрафы 393 1 02 02050 07 3000 160

Дополнительные пенсионные взносы за застрахованных лиц по списку 1*

182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки

182 1 02 02131 06 1020 160, если тариф зависит от спецоценки

Пени 182 1 02 02131 06 2100 160

Штрафы 182 1 02 02131 06 3000 160

Дополнительные пенсионные взносы за застрахованных лиц по списку 2

182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки

182 1 02 02132 06 1020 160, если тариф зависит от спецоценки

Пени 182 1 02 02132 06 2100 160

Штрафы 182 1 02 02132 06 3000 160

- Взносы ИП из МРОТ

Пенсионные взносы (фиксированный платеж) 182 1 02 02140 06 1110 160

Пени 182 1 02 02140 06 2110 160

Штрафы 182 1 02 02140 06 3010 160

Взносы на обязательное медицинское страхование (фиксированный платеж)

182 1 02 02103 08 1013 160

Пени 182 1 02 02103 08 2013 160

Штрафы 182 1 02 02103 08 3013 160

- Взносы ИП с доходов 1%

Пенсионные взносы с доходов 182 1 02 02140 06 1200 160

Пени 182 1 02 02140 06 2100 160

И в заключении – о сроках уплаты взносов.

Эти сроки уплаты за работников остался прежним. Оплата проводится 15 числа месяца, следующего за месяцем начисления зарплаты. Например, за январь оплата проводится 15 февраля и т.д. Если выпадает выходной или праздник, то сроки оплаты автоматически переносятся на ближайший рабочий день.

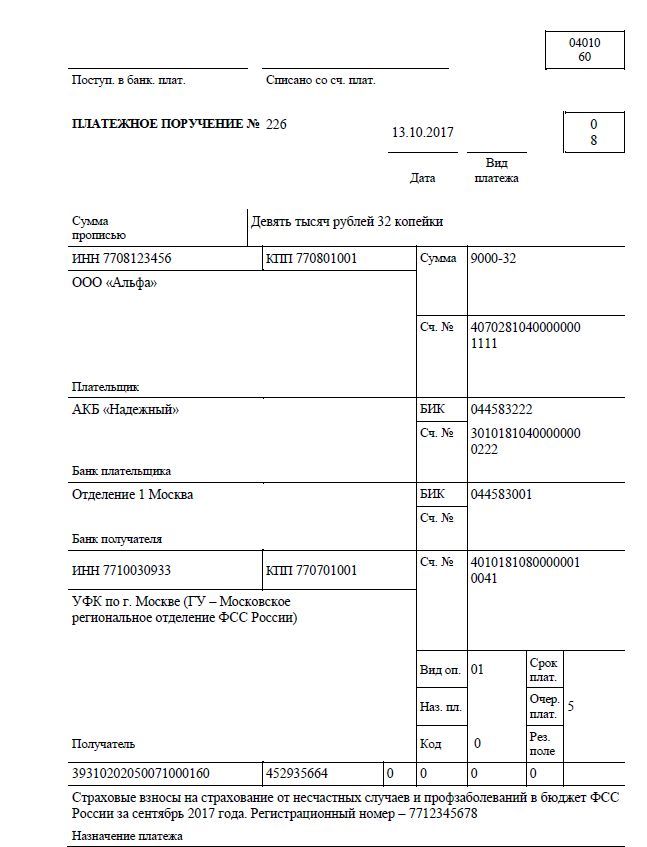

Мы подготовили платежное поручение в ФСС в 2017 году, образец, с помощью которого можно быстро составить свой платежный документ на перечисление взносов. В платежке много новых реквизитов, поэтому проверьте себя.

В статье вы найдете: новый бланк платежного поручения в ФСС с расшифровкой, пример платежки для уплаты взносов в ФСС, полную таблицу всех действующих кодов КБК по страховым взносам. А еще вас ждут комментарии и подсказки, подготовленные лучшими экспертами нашего журнала.

На каком бланке составлять платежное поручение в ФСС в 2017 году: образец

Бланк платежного поручения в ФСС в 2017 году (образец) утвердил Банк России (Положение от 19.06.12 № 383-П). В отдельном приказе расписаны правила, по его заполнению (Приказ Минфина России № 107н). Обращаем внимание, что в связи с изменениями по страховым взносам платить часть взносов надо будет в ФНС (взносы на ВНиМ), а часть по-прежнему в ФСС (взносы на травматизм). Взносы на травматизм платите по старым правилам, как и в 2016 году, там ничего не поменялось. А для уплаты взносов в ФНС учитывайте следующие важные моменты при составлении платежки:

- на каждый код КБК надо составлять отдельный платежный документ. Коды мы привели ниже (п. 3 Приложения № 2 к Приказу № 107н);

- код КБК нужно указывать в строке 104, это 20 цифр, которые не могут быть одновременно равны 0 (п. 5 Приложения № 2 к Приказу № 107н);

- в пункте 7 указанного Приложения перечислены все значения для реквизита 106 (ТП – текущий платеж (взнос), ЗД – погашение задолженности, ТР – уплата взноса по требованию и пр.).

Как изменения по НДФЛ и взносам повлияют на работу бухгалтеров

С 1 января 2017 года больше всего изменений произошло по страховым взносам и НДФЛ. Мы собрали в таблицу все самые значимые изменения по зарплатным налогам и взносам. Чтобы прочитать статью из электронного журнала « », подтвердите к журналу или

Платежное поручение в ФСС в 2017 году: образец для взносов на ВНиМ в ФНС.

![]()

Платежное поручение в ФСС в 2017 году: образец для взносов на травматизм.

Как составить платежное поручение в ФСС в 2017 году

Мы заранее подготовили платежное поручение в ФСС в 2017 году (образец) , возьмите его в качестве примера, чтобы составить свой платежный документ. Обратите внимание на коды КБК, для каждого платежа (взноса) это отдельный код и платежка. Образец платежного поручения в ФСС мы привели ниже.

КБК по страховым взносам в ФСС с 2017 года и старые периоды.

Назначение платежа |

КБК |

|---|---|

|

(за периоды до 2017 года. Например, за декабрь 2016 года в январе 2017 года; старая задолженность) |

182 1 02 02090 07 1000 160 |

|

на случай временной нетрудоспособности и в связи с материнством с 2017 года (за периоды с 2017 года - взносы за январь 2017 года и далее) |

182 1 02 02090 07 1010 160 |

|

на случай временной нетрудоспособности и в связи с материнством (применялись только для уплаты взносов за 2016 год до 31 декабря 2016 года) |

393 1 02 02090 07 1000 160 |

|

на страхование от несчастных случаев на производстве и профессиональных заболеваний Внимание! Код с 2017 года не поменялся, так как взносы на травматизм остались в ФСС. |

393 1 02 02050 07 1000 160 |

Как заполнять платежку на уплату взносов в 2017 году

Чтобы у вас приняли платежное поручение в ФСС в 2017 году (образец выше) в части взносов по болезни и материнству, соблюдайте эти правила. Так, в графе о статусе плательщика надо поставить – 14. В поле 102 надо проставить КПП плательщика, если это обособленное подразделение, то указывайте КПП подразделения. Заполнение этого поля в 2017 году также не меняется.

А вот в строке 16 раньше надо было вносить в качестве получателя средств УФК по субъекту РФ, а затем в скобках – то отделение ФСС, куда платятся взносы. Теперь в скобках надо будет указывать наименование ИФНС. Очередность платежа (графа 21) не изменится – код 5 (ст. 855 ГК РФ).

Чтобы заплатить взносы, посмотрите:

Если вы - предприниматель. Фиксированные взносы за себя с начала 2017 года платите по реквизитам ИФНС. Указывайте в платежках новые КБК. Вы найдете их в нашей статье.

В 2017 году вы перечисляете страховые взносы в налоговую инспекцию. Изменились получатель взносов и коды бюджетной классификации. В статье вы найдете все новые КБК, инструкцию по заполнении полей и образцы платежных поручений.

Исключением являются лишь взносы на травматизм - их платите по-прежнему в ФСС на старые коды.

В поле «Получатель» указывайте налоговую инспекцию

С 1 января работодатели перечисляют в инспекцию страховые взносы с выплат работникам на обязательное:

- пенсионное страхование;

- медицинское страхование;

- социальное страхование на случай временной нетрудоспособности и материнства.

Предприниматели пенсионные и медицинские взносы также платят в ФНС.

На каждый вид взносов оформляйте отдельную платежку. В поле «Получатель» поставьте сокращенное наименование Федерального казначейства и в скобках сокращенное название вашей налоговой инспекции. Например, УФК по г. Москве. Запишите ИНН и КПП вашей инспекции. И укажите банковские реквизиты, которые вы ставите в платежках на налоги. Кстати, проверьте реквизиты. Например, в Москве и Подмосковье с 6 февраля поменялось название банка, БИК и счет для уплаты налогов.

Страховые взносы на травматизм с выплат работникам перечисляйте в ФСС, как делали в прошлом году. В поле платежки «Получатель» укажите краткое название Федерального казначейства и в скобках сокращенной наименование отделения ФСС. Например, вот так:

УФК по г. Москве (ГУ - Московское региональное отделение ФСС России)

Поставьте ИНН и КПП Фонда соцстраха.

Взносы с дохода работников перечисляйте на новые КБК

Страховые взносы с выплат работникам вы платите ежемесячно. Так, до 16 января включительно должны были перечислить взносы за декабрь прошлого года. А не позднее 15 февраля - январские взносы.

КБК вы запишете в поле 104 платежки. Для страховых взносов, перечисляемых в налоговую, коды поменялись. Теперь первые три цифры - 182, код ФНС. Взносы на травматизм перечисляйте по тем же КБК, что и в 2016 году.

Все коды по взносам работодателей смотрите в таблице 1 ниже. Обратите внимание, что КБК различаются в зависимости от того, за какой год вы перечисляете платеж. Так, код для уплаты взносов за январь смотрите во второй колонке таблицы. А если вы хотите внести просроченные взносы за декабрь прошлого года, ищите КБК в третьей колонке.

Какие КБК ставить в платежках на взносы с выплат работникам

| Платеж | Код бюджетной классификации | |

|---|---|---|

| Взносы за 2017 год | Взносы за 2016 год и предыдущие периоды | |

| Пенсионные взносы | 182 1 02 02010 06 1010 160 | 182 1 02 02010 06 1000 160 |

| Пени | 182 1 02 02010 06 2110 160 | 182 1 02 02010 06 2100 160 |

| Штрафы | 182 1 02 02010 06 3010 160 | 182 1 02 02010 06 3000 160 |

| Взносы на обязательное медицинское страхование | 182 1 02 02101 08 1013 160 | 182 1 02 02101 08 1011 160 |

| Пени | 182 1 02 02101 08 2013 160 | 182 1 02 02101 08 2011 160 |

| Штрафы | 182 1 02 02101 08 3013 160 | 182 1 02 02101 08 3011 160 |

| Взносы на обязательное социальное страхование на случай временной нетрудоспособности и материнства | 182 1 02 02090 07 1010 160 | 182 1 02 02090 07 1000 160 |

| Пени | 182 1 02 02090 07 2110 160 | 182 1 02 02090 07 2100 160 |

| Штрафы | 182 1 02 02090 07 3010 160 | 182 1 02 02090 07 3000 160 |

| Взносы на обязательное социальное страхование на случай травматизма | 393 1 02 02050 07 1000 160 | 393 1 02 02050 07 1000 160 |

| Пени | 393 1 02 02050 07 2100 160 | 393 1 02 02050 07 2100 160 |

| Штрафы | 393 1 02 02050 07 3000 160 | 393 1 02 02050 07 3000 160 |

| Дополнительные пенсионные взносы за застрахованных лиц по списку 1 | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки |

|

| Пени | 182 1 02 02131 06 2100 160 | 182 1 02 02131 06 2100 160 |

| Штрафы | 182 1 02 02131 06 3000 160 | 182 1 02 02131 06 3000 160 |

| Дополнительные пенсионные взносы за застрахованных лиц по списку 2 | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки |

|

| Пени | 182 1 02 02132 06 2100 160 | 182 1 02 02132 06 2100 160 |

| Штрафы | 182 1 02 02132 06 3000 160 | 182 1 02 02132 06 3000 160 |

В полях платежки записывайте изменившиеся реквизиты

Статус плательщика вы ставите в поле 101. Укажите 01, так нам посоветовали налоговики. Специалисты ФНС указывают ставить в поле 101:

- код 01 - организациям, выплачивающим доходы физлицам;

- код 09 - индивидуальным предпринимателям.

В прошлом году в платежках на взносы в поле 101 вы писали код 08. Однако летом 2016 года Минфин России подготовил проект изменений в приказ от 12.11.2013 № 107н. И согласно проекту, код 08 для вносов больше не применяется. Пока поправки не вступили в силу. Но лучше последовать рекомендациям налоговиков и уже сейчас заполнять поле 101 по-новому.

Если же банк не принимает платежку с кодом «01», поставьте старый код «08», как советуют налоговики в некоторых регионах. Даже если в поручении неверный статус, деньги поступят по назначению. А платеж, если потребуется, вы сможете уточнить, подав в инспекцию заявление.

Основание платежа поставьте в поле 106. В платежках по взносам на пенсионное, медицинское и социальное страхование от временной нетрудоспособности запишите «ТП». А при уплате взносов на травматизм, поставьте 0.

Важное обстоятельство. В поле 107 платежек на пенсионные, медицинские и социальные взносы от нетрудоспособности указывайте номер месяца, за который начислены эти взносы.

Налоговый период вы отражаете в поле 107. Если платите страховые взносы в налоговую инспекцию, укажите здесь номер месяца. Например, поставьте МС.01.2017 в платежке на пенсионные взносы за январь. А в поле 107 поручения на взносы на травматизм укажите 0.

Образец платежки на пенсионные взносы за январь с выплат работникам смотрите ниже.

Сколько фиксированных взносов заплатят ИП в 2017 год

На 1 января 2017 года МРОТ равен 7 500 . Общий тариф по взносам в ПФР составляет 26%, по взносам в ФФОМС - 5,1%. Поэтому за 2017 год все предприниматели обязаны уплатить фиксированные взносы:

- на пенсионное страхование - 23 400

:

7 500 × 12 × 26% = 23 400 - медицинское страхование - 4 590

:

7 500 × 12 × 5,1% = 4 590

Фиксированные взносы ИП платите по новым правилам

Фиксированные пенсионные и медицинские взносы ИП перечисляют ежегодно. Суммы взносов рассчитываются из МРОТ, действующего на 1 января. Фиксированный платеж индивидуальные предприниматели могут перечислить сразу полностью или частями. Крайний срок уплаты всей суммы - не позднее 31 декабря.

КБК взносов для предпринимателей с 1 января 2017 года поменялись. Они различаются в зависимости от того, за какой год вы перечисляете суммы. Новые коды для поля 104 платежки смотрите в таблице.

Какие КБК ставить в платежках на фиксированные взносы ИП

Статус плательщика - 09. Этот код рекомендуют ставить предпринимателям при уплате взносов за себя специалисты из ФНС России.

Основание платежа запишите «ТП», если перечисляете взносы за 2017 год. А при уплате просроченных прошлогодних взносов в поле 106 укажите «ЗД».

Налоговый период - это год, за который вы платите взносы. Для взносов за текущий год в поле 107 поставьте «ГД.00.2017». А для прошлогодних взносов - «ГД.00.2016».

Образец платежного поручения предпринимателя на пенсионные взносы за 2017 года смотрите ниже.

Дополнительный взнос ИП платите на отдельный КБК

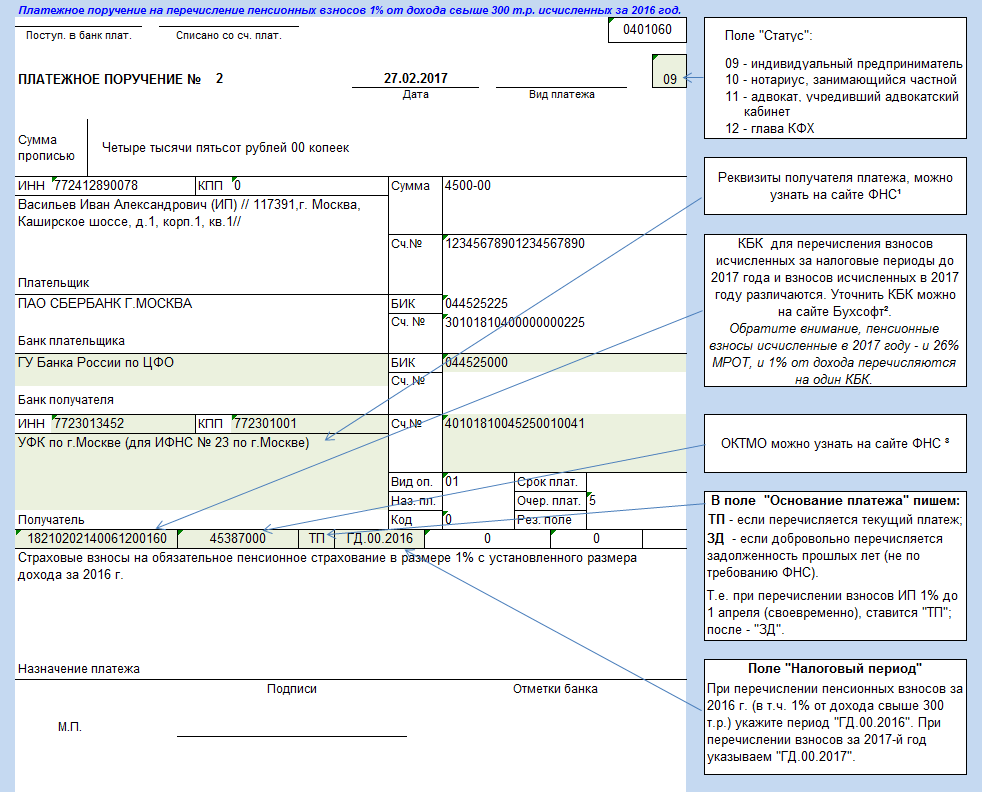

Если доходы индивидуального предпринимателя за прошедший год оказались больше 300 000 , уплатите дополнительные пенсионные взносы. Начислите их по ставке 1% с суммы доходов, превышающих 300 000 . В расчет включите поступления, которые отразили в Книге учета. Дополнительные взносы за 2016 год вы обязаны внести не позднее 3 апреля 2017 года. Получатель платежей за прошлый и текущий годы - ИФНС по месту вашей регистрации.

КБК для дополнительных взносов предпринимателей вы найдете в таблице 3 ниже. Коды для взносов с доходов 2016 года смотрите во второй колонке. А если решите перечислять дополнительные взносы за текущий, год, нужный КБК найдете в третьей колонке таблицы 3.

Какие КБК ставить в платежках на дополнительные пенсионные взносы ИП

Статус плательщика поставьте 09 согласно последним рекомендациям федеральной налоговой службы. Поскольку перечисляете страховые взносы с доходов предпринимателя.

Основание платежа - «ТП».

Налоговый период - «ГД.00.2016», если перечисляете дополнительные пенсионные взносы с доходов предпринимателя за прошлый год. Поставьте «ГД.00.2017» в поле 107, если вы решили уплатить взносы со сверхлимитных доходов коммерсанта за 2017 год.

Образец платежного поручения на дополнительные пенсионные взносы за 2016 год смотрите ниже.

- Получателем пенсионных, медицинских и обычных социальных взносов теперь является ИФНС. И только взносы на травматизм вы перечисляете по-старому в ФСС.

- С 2017 года поменялись КБК по взносам, которые вы платите в ИФНС. Коды различаются в зависимости от того, за какой год вы переводите взносы.

- В полях 106 и 107 платежек на все взносы, кроме травматизма, ставьте код основания платежа и налогового периода. В прошлом году в этих полях вы указывали нули.

В 2017 году взносы предпринимателей «за себя» нужно перечислять в налоговую инспекцию, а не в ПФР, как в предыдущие годы. Причем в налоговую инспекцию нужно перечислять и долги за прошлые годы, и взносы за 2017-й год. Делать это нужно очень внимательно, так как КБК для долговых платежей и платежей за 2017 год различаются.

Единственное исключение - добровольные взносы в ФСС на случай временной нетрудоспособности и в связи с материнством. Размер этих взносов в 2017 году составит 2610 руб., перечислять их нужно, как и раньше на счет отделения ФСС, в котором зарегистрирован предприниматель.

Платежки по долгам прошлых лет

До 3 апреля 2017 год а (1 апреля попадает на субботу, поэтому срок уплаты взносов сдвигается) предприниматели должны перечислить пенсионные взносы в размере 1% от суммы дохода свыше 300 тысяч рублей за 2016 год. Кроме того, в силу различных обстоятельств у предпринимателей на начало 2017 года могли остаться долги по взносам за прошлый год или более ранние налоговые периоды. В связи с этим возникают вопросы – «куда их перечислить» и «как оформить платежку»?

Получатель платежа

Сначала разберемся с вопросом «куда». Платежные реквизиты своей налоговой инспекции можно узнать на сайте ФНС .

При формировании платежки или квитанции из программы Бухсофт: Упрощенная система или Бухсофт: Предприниматель перейти на сайт ФНС можно по кнопке Взносы ИП/ Платежка/ Узнать реквизиты ФНС.

Внимание предпринимателей Москвы и Московской области! Обратите внимание, что с 6 февраля 2017 года в этих регионах поменяли реквизиты налоговых инспекций. Изменился Банк получателя, вместо привычного «Отделение 1 Москва», куда раньше перечисляли налог с доходов УСН, теперь нужно указывать «ГУ Банка России по ЦФО». Налог с доходов УСН и НДФЛ 13% для предпринимателей на ОСНО с 6 февраля 2017 г. тоже нужно перечислять по новым реквизитам. Подробнее информацию можно посмотреть .

Как оформить платежку

Порядок заполнения платежного поручения показан на схеме.

Таблица для перечисления долгов по взносам за 2016-й год

| Название платежа | Тариф | КБК (долги за 2016 год) | Сумма за 2016-й год | Срок уплаты |

| 26% от МРОТ | 182 1 02 02140 06 1100 160 | 19 356,48 руб. | До 09.01.2017 |

|

| Пенсионные взносы от дохода | 1% от дохода свыше 300 т.р. | 182 1 02 02140 06 1200 160 | 1% от дохода свыше 300 000 руб., но не более 135 495,36 руб.* | До 03.04.2017 |

| Медицинские взносы | 5,1% от МРОТ | 182 1 02 02103 08 1011 160 | 3 796,85 руб. | До 09.01.2017 |

Платежки по начислениям 2017 года

Таблица для перечисления взносов рассчитанных за 2017-й год

| Название платежа | Тариф | КБК (долги за 2016 год) | Сумма за 2017-й год | Срок уплаты |

| Пенсионные взносы в фиксированном размере | 26% от МРОТ | 182 1 02 02140 06 1110 160 (единый КБК для перечисления взносов по тарифам 26% и 1% за 2017-й год) | 23400,00 руб. | До 31.12.2017 (т.к. это будет воскресенье – срок уплаты будет сдвинут в соответствии с производственным календарем) |

| Пенсионные взносы от дохода | 1% от дохода свыше 300 т.р. | 1% от дохода свыше 300 000 руб., но не более 163800 руб.* | До 02.04.2018 |

|

| Медицинские взносы | 5,1% от МРОТ | 182 1 02 02103 08 1013 160 | 4590,00 руб. | До 31.12.2017 (срок будет сдвинут в соответствии с производственным календарем) |

| Добровольные взносы в ФСС | 2,9% от МРОТ | 393 1 17 06020 07 6000 180 | 2610,00 руб. | До 31.12.2017 (при неуплате до указанного срока договор страхования считается расторгнутым) |

Для пенсионных взносов, исчисленных за период 2017 года, предусмотрен только один КБК (182 102 02140 06 1110 160). Отдельного КБК для взносов 1% от дохода свыше 300 тыс. руб. больше не будет. Поэтому, при уплате 1% исчисленного с дохода 2017 года, можно делать платежку на общую сумму пенсионных взносов.

Информацию о добровольных взносах по временной нетрудоспособности и в связи с материнством можно .

В 2017 году платежные поручения на уплату налогов и страховых взносов заполняйте по форме, которая утверждена Положением Банка России от 19.06.2012 № 383-П (приложение № 3). Форма платежки в 2017 году, как прежде, включает себя определенные поля, которым присвоены номера (выделены красным). Каждое такое поле предназначено для уникального реквизита, который заполняется (или не заполняется) в целях перечисления налогов и страховых взносов в 2017 году.

Правила заполнения

Правила заполнения платежных поручений при перечислении платежей в бюджет в 2017 году определены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет;

- третьих лиц, которые платят налоги или страховые взносы «за других». См. « ».

Перечисленные лица должны правильно понимать, как заполнять платежные поручения в 2017 году, чтобы их платежи поступили по назначению и не пришлось разыскивать уплаченные налоги или страховые взносы. В этих целях рекомендует обратить внимание на таблицу, в которой содержится расшифровка полей платежного поручения и даны рекомендации по составлению и заполнению отдельных кодов. В таблице уже учтены все изменения, вступившие в силу с 1 января 2017 года.

| Поле платежки | Заполнение | |

|---|---|---|

| Сведения о плательщике | ||

| ИНН | Впишите ИНН плательщика платежей в бюджет (в т. ч. налогового агента). При этом первый и второй знак сразу не могут быть нулями. Поле можно не заполнять физическим лицам, если они указали СНИЛС в поле 108 или УИП в поле 22. Во всех остальных случаях обязательно нужно указать ИНН | |

| КПП | Укажите КПП плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Плательщики – физические лица в данном поле указывают ноль («0»). Для организаций первый и второй знак одновременно не могут быть нулями | |

| Плательщик | Организации (обособленные подразделение) указывают свое наименование организации | |

| Индивидуальные предприниматели указывают фамилию, имя, отчество (при его наличии) и в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Нотариусы, занимающиеся частной практикой указывают фамилию, имя, отчество (при его наличии) и в скобках – «нотариус», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Адвокаты, учредившие адвокатские кабинеты указывают фамилию, имя, отчество (при его наличии) и в скобках – «адвокат», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Главы крестьянских (фермерских) хозяйств указывают фамилию, имя, отчество (при его наличии) и в скобках – «КФХ», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Сведения о плательщике (при уплате налогов ответственным участником консолидированной группы налогоплательщиков) | ||

| ИНН | Укажите ИНН ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается ИНН ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| КПП | Укажите КПП ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается КПП ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| Плательщик | Укажите наименование ответственного участника консолидированной группы налогоплательщиков. | |

| Если платежное поручение составляет участник консолидированной группы, указывается наименование участника консолидированной группы налогоплательщиков и в скобках сокращенное наименование ответственного участника, чья обязанность по уплате налога исполняется | ||

| Номер поля | Код поля | Значение кода поля |

| Статус плательщика | ||

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

| КБК | ||

| 104 | Код бюджетной классификации (20 цифр) | |

| ОКТМО | ||

| 105 | В платежном поручении организация должна указывать ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 № 159-СТ (8 цифр) | |

| Основание платежа | ||

| 106 | 0 | Взносы на травматизм |

| ТП | Налоговые платежи (страховые взносы) текущего года | |

| ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов) | |

| ТР | Погашение задолженности по требованию налоговой инспекции | |

| РС | Погашение рассроченной задолженности | |

| ОТ | Погашение отсроченной задолженности | |

| РТ | Погашение реструктурируемой задолженности | |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления | |

| ПР | Погашение задолженности, приостановленной к взысканию | |

| АП | Погашение задолженности по акту проверки | |

| АР | Погашение задолженности по исполнительному документу | |

| ИН | Погашение инвестиционного налогового кредита | |

| ТЛ | Погашение учредителем (участником) организации-должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе банкротства | |

| РК | Погашение должником задолженности, включенной в реестр требований кредиторов в ходе банкротства | |

| ЗТ | Погашение при проведении указанных процедур текущей задолженности | |

| Налоговый период и номер документа | ||

| Значение поля 106 «Основание платежа» | Значение, которое должно быть указано в поле 107 «Показатель налогового периода» | Значение, которое должно быть указано в поле 108 «Номер документа» |

| При заполнении поля знак «№» не проставляйте | ||

| ТП, ЗД | См. таблицу ниже | 0 |

| ТР | Срок уплаты, установленный в требовании об уплате налогов (сборов). Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер требования об уплате налогов (страхового взноса, сборов) |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о рассрочке |

| ОТ | Дата завершения отсрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения об отсрочке |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | |

| ПР | Дата завершения приостановления взыскания. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о приостановлении взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о предоставлении инвестиционного налогового кредита |

| ВУ | Дата завершения внешнего управления. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер дела или материала, рассмотренного арбитражным судом |

| АП | 0 | Номер акта проверки |

| АР | 0 | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

| 0 | 0 | 0 |

| Налоговый период, если основание платежа имеет значение «ТП, ЗД» | ||

| Описание | ||

| Первые два знака показателя предназначены для определения периодичности уплаты налога (страхового взноса, сбора), установленной законодательством о налогах и сборах | ||

| МС | Месячные платежи | |

| КВ | Квартальные платежи | |

| ПЛ | Полугодовые платежи | |

| ГД | Годовые платежи | |

| В 4 и 5 знаках показателя налогового периода проставьте номер: | ||

| от 01 до 12 | Месяца | |

| от 01 до 04 | Квартала | |

| 01 или 02 | Полугодия | |

| В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки | ||

| В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог | ||

| При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули | ||

| Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты | ||

| Например, показатель периодичности уплаты платежа указывается так: | ||

| «МС.03.2017»; «КВ.01.2017»; «ПЛ.02.2017»; «ГД.00.2017» | ||

| Дата документа основания платежа | ||

| Код основания платежа (поле 106) | Какая дата проставляется в поле 109 | |

| ТП | дата подписания налоговой декларации (расчета) | |

| ЗД | «0» | |

| ТР | дата требования налогового органа об уплате налога (страхового взноса, сбора) | |

| РС | дата решения о рассрочке | |

| ОТ | дата решения об отсрочке | |

| РТ | дата решения о реструктуризации | |

| ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства | |

| ПР | дата решения о приостановлении взыскания | |

| АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

| АР | дата исполнительного документа и возбужденного на его основании исполнительного производства | |

| ИН | дата решения о предоставлении инвестиционного налогового кредита | |

| ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

| Очередность платежа | ||

| Номер поля | Значение, которое принимает поле | Основания для списания денежных средств |

| 21 | 3 | При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно. Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 |

| 5 | ||

| Уникальный идентификатор платежа (УИП) | ||

| Номер реквизита | Значение реквизита | |

| 22 | В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У. | |

| При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133). | ||

| Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 | ||

Образец заполнения платежки

С помощь приведенной таблицы вы можете заполнить в 2017 году платежное поручение на уплату налогов и страховых взносов. Приведем образец заполнения платежного поручения.

Отчетность