Под платежеспособностью понимается возможность покрытия предприятием своих обязательств перед любыми контрагентами.

И чем выше этот показатель, тем более компания устойчива финансово и независима от внешних источников пополнения средств.

Но данный показатель нужно постоянно контролировать.

Платежеспособность предприятия. Что это?

Платежеспособность – это возможность фирмы погашать долги перед бюджетом, поставщиками, сотрудниками и иными контрагентами.

Самый лучший вариант

– это наличие того объема денег, который полностью покроет текущие долги, оставив значительную сумму для вложения в материалы, сырье и иное. А самый устойчивый для финансового положения компании вариант – это наличие именно собственных средств, а не заемных.

Самый лучший вариант

– это наличие того объема денег, который полностью покроет текущие долги, оставив значительную сумму для вложения в материалы, сырье и иное. А самый устойчивый для финансового положения компании вариант – это наличие именно собственных средств, а не заемных.

Оптимальной считается и та платежеспособность, которая может быть обеспечена ликвидными активами, т.е. тем имуществом, которое можно в короткие сроки превратить в денежные средства – в самый ликвидный актив. К такому имуществу относят ценные бумаги, со сроком гашения до 12 месяцев, депозиты.

Медленно реализуемыми, но ликвидными , считаются также , возмещаемый из бюджета; незавершенное производство, товары, продукция, материально-сырьевые запасы. А такие объекты, как здания, земельные участки, оборудование, транспортные средства и иные основные фонды, признаются трудно реализуемыми. Хотя при определенных обстоятельствах указанные объекты могут выступить в качестве залога под получение кредитов. Т.е. фактически стать деньгами.

О том, что такое ликвидность и платежеспособность компании, рассказано в следующем видеоуроке:

Основные показатели характеристики платежной способности

В анализе платежной способности участвуют несколько коэффициентов, которые рассмотрим ниже.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Коэффициент текущей платежной способности (ликвидности) или покрытия долгов (КТП)

С его помощью определяют размер доли краткосрочных долгов компании, которая покрывается оборотными активами:

КТП = (Оборотные средства – Расходы предстоящих периодов) : (Обязательства краткосрочные – Доходы будущих периодов – Резервы будущих расходов).

Превышение оборотных средств над текущими задолженностями дает кредиторам уверенность, что долги перед ними будут погашены и вовремя. Оптимальным считается превышение в 2 раза. Но, чем больше этот показатель, тем устойчивее положение компании.

Расчет по балансу этого показателя будет выглядеть так:

КТП = (с.1250 + с.1240 + с.1230 + с.1260 + с.1210 + с.1220 + с.1170) / (с.1510 + с.1520 + с.1550)

Все номера строк (с.) в данной формуле и последующих формулах взяты из формы №1 (). Кстати, очень часто для расчета этого коэффициента рекомендуется из строки 1230 баланса «Дебиторская задолженность» исключать долги, которые ожидаются к уплате не раньше, чем истечет год, и даже более этого срока.

Общей платежной способности (КОП)

Отражает способность фирмы покрывать за счет всех имеющихся у нее средств не только текущие свои обязательства, но и долгосрочные – со сроком гашения более года.

В расчете участвуют все виды кредиторских задолженностей и все активы – ликвидные и труднореализуемые:

КОП = Итог актива по балансу / (Долгосрочные + Краткосрочные обязательства)

Для расчета по балансу формула коэффициента будет выглядеть таким образом:

КОП = стр.1600 / (с. 1400 + с. 1500)

Утраты платежеспособности (КУП)

КДП = (Долгосрочные займы и кредиты) : Собственный капитал

В состав собственного капитала включаются добавочный и резервный капиталы, уставный фонд (или ); прибыль, не распределенная между собственниками (счет 84 бухгалтерского учета) и средства, поступившие в рамках целевого финансирования:

КДП = с.1410: (с.1310 + с.1350 + с.1360 + с.1370)

Этот коэффициент отражает не просто соотношение собственных капиталов и заёмных средств, а уровень платежеспособности по долгосрочным обязательствам. И чем ниже значение данного соотношения, тем независимее от заёмных средств предприятие.

Собственной платежеспособности (КСП)

Рассчитав этот показатель, предприятие получает возможность узнать , остаются ли у него после покрытия долгов финансовые ресурсы для последующего вложения их в деятельность:

КСП = Чистый капитал оборотный: Оборотные активы

Чистый капитал оборотный = Оборотные средства – Текущие обязательства = с.1200 – (с.1510 + стр.1520 + с. 1550).

Чем выше данный показатель, тем стабильнее положение компании . Что касается его нормативного значения, то оно индивидуально для каждой отрасли. Более того, считается, что объем самого чистого оборотного капитала в оборотных активах должен быть не менее половины.

Анализ показателей, отражающих ликвидность и платежеспособность

Анализ данных показателей проводится на основе баланса. Для этой цели все показатели исчисляются и на начало периода, и на конец, чтобы была возможность изучить их динамику

в течение года. Кроме того, расчеты производятся минимум за 3 года для установления тенденции к снижению или повышению уровня финансовой независимости компании.

Анализ данных показателей проводится на основе баланса. Для этой цели все показатели исчисляются и на начало периода, и на конец, чтобы была возможность изучить их динамику

в течение года. Кроме того, расчеты производятся минимум за 3 года для установления тенденции к снижению или повышению уровня финансовой независимости компании.

Важным при анализе является установление причины отклонения показателей от их значений за предыдущие годы. В этом случае серьезным помощником является изучение изменений, какие происходят в балансе постатейно, – необходимо изучить динамику показателей, участвующих в расчетах коэффициентов. Именно это позволит определить, за счет чего произошло улучшение или ухудшение платежеспособности компании.

О порядке расчета и анализа платежеспособности и ликвидности рассказано в данной видео лекции:

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru

Введение

1. Платёжеспособность предприятия

1.1 Понятие, цели, задачи анализа платежеспособности организации

1.2 Финансовое состояние устойчивости предприятия

2. Анализ показателей платежеспособности организации

2.1 Оценка платёжеспособности и ликвидности организации

2.2 Анализ платёжеспособности организации

Заключение

Список используемой литературы

Введение

Платёжеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности организации в условиях рыночной экономики.

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы. Чем выше устойчивость организации, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на краю банкротства. Важная роль отводится анализу платёжеспособности организации. Практически применяемые сегодня в России методы анализа и прогнозирования финансово-экономического состояния организации отстают от развития рыночной экономики.

Анализ позволяет изучить и оценить обеспеченность организации и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели платёжеспособности организации, установить методику рейтинговой оценки заёмщиков и степени риска банков. Финансовый анализ организации проводится факультативно и не является обязательным.

Под финансовым состоянием понимается способность организации финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования организации, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платёжеспособностью и финансовой устойчивостью. Поэтому целью моей работы является анализ ликвидности и платёжеспособности как основных элементов финансово-экономической устойчивости, которые являются составными частями общего анализа финансово-экономической деятельности организации в рыночной экономике.

1. Платежеспособность организации

платежеспособность ликвидность

1.1 Понятие платёжеспособности организации

Платёжеспособность является одним из показателей, характеризующих финансовое состояние организации. Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования. Под платёжеспособностью организации подразумевают его способность в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у организации денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед организацией. В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства организации, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заёмные. Главная цель анализа платёжеспособности - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансовых возможностей организации.

При этом необходимо решать следующие задачи:

1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платёжеспособности.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заёмных ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов .

Анализом платёжеспособности организации занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. Его целью является изучение эффективности использования ресурсов, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами организации, и его результаты используются для планирования, прогнозирования и контроля. Его цель - установить планомерное поступление денежных средств и разместить собственные и заёмные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства .

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчётности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери. Основными источниками информации для анализа платёжеспособности и кредитоспособности организации служат бухгалтерский баланс, отчёт о прибылях и убытках, отчёт о движении капитала и другие формы отчётности, данные первичного и аналитического бухгалтерского учёта, которые расшифровывают и детализируют отдельные статьи баланса.

Анализ платёжеспособности организации осуществляют путём соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платёжеспособность.

Текущая платёжеспособность определяется на дату составления баланса. Организация считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам.

Ожидаемая (перспективная) платёжеспособность определяется на конкретную предстоящую дату путём сравнения суммы его платежных средств со срочными (первоочередными) обязательствами организации на эту дату .

1.2 Финансовое состояние устойчивости организации

Финансовое состояние организации является комплексным понятием, которое зависит от многих факторов и характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью организации погашать свои обязательства в срок и в полном объёме (финансовые отношения с другими юридическими и физическими лицами), а также другими факторами. Следовательно, под финансовым состоянием понимается способность организации финансировать свою деятельность. Это важнейшая характеристика его деловой активности и надёжности. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. То есть, залогом выживаемости и основой стабильного положения организации служит его устойчивость. Устойчивое финансовое положение организации не является подарком судьбы или счастливым случаем истории. Это-результат умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности организации. Следовательно, на устойчивость влияют различные

причины - внешние и внутренние:

Производство и выпуск дешёвой, пользующейся спросом продукции;

Прочное положение организации на товарном рынке;

Высокий уровень материально-технической оснащённости производства и применение передовых технологий;

Налаженность экономических связей с партнёрами; -ритмичность кругооборота средств, эффективность хозяйственных и финансовых операций;

Малая степень риска в процессе осуществления производственной и финансовой деятельности и т.д.

Такое разнообразие причин обусловливает разные грани самой устойчивости, которая применительно к организации может быть общей, финансовой, ценовой и т.д., а в зависимости от факторов, влияющих на неё -внутренней и внешней .

Внутренняя устойчивость организации - это такое состояние материально-вещественной и стоимостной структуры производства и реализации продукции, и такая её динамика, при которой обеспечивается стабильно высокий результат функционирования организации. В основе достижения внутренней устойчивости лежит принцип активного реагирования на изменение внутренних и внешних факторов.

Выделяют еще так называемую унаследованную устойчивость, которая определяется наличием известного запаса прочности, защищающего организацию от неблагоприятных дестабилизирующих факторов.

Общая устойчивость организации в условиях рынка требует, прежде всего, стабильного получения выручки. Её должно быть достаточно по своим размерам, чтобы расплатиться с государством, поставщиками, кредиторами, работниками и др. Одновременно для развития предприятия необходимо, чтобы после совершения всех расчётов и выполнения всех обязательств у него оставалась прибыль, позволяющая развивать производство, модернизировать его материально-техническую базу, улучшать социальный климат и т.д. Другими словами, общая устойчивость организации предполагает, прежде всего, такое движение денежных потоков, которое обеспечивает постоянное превышение поступления средств над их расходованием .

Своеобразным зеркалом стабильно образующегося в организации превышения доходов над расходами является финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором организация, свободно маневрируя денежными средствами, способно путём эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению. Поэтому, определение границ финансовой устойчивости организаций относится к числу наиболее важных экономических проблем в условиях перехода к рынку. Следовательно, финансовая устойчивость должна характеризоваться таким состоянием финансовых ресурсов, которое соответствует требованиям рынка и отвечает потребностям развития организации. Исходя из этого, можно сказать, что финансовая устойчивость является главным компонентом общей устойчивости организации.

Для оценки финансовой устойчивости организации необходим анализ его финансового состояния, которое выражается в образовании, распределении и использовании финансовых ресурсов. Этот «набор» предопределяет и логику анализа - последовательное, поэтапное рассмотрение всех процессов, связанных с наличием финансовых ресурсов, их формированием, распределением и использованием .

Для характеристики финансового состояния организации нужно сначала оценить условия, предопределяющие картину движения денежных средств - их наличие в организации, направления и объёмы расходования, обеспеченность денежных затрат собственными ресурсами, имеющиеся резервы и т.д. Другими словами, определяется то, от чего зависит платёжеспособность организации, являющаяся важнейшим компонентом финансовой устойчивости, так как платёжеспособность определяет возможность организации расплачиваться по своим обязательствам.

При хорошем финансовом состоянии организация платёжеспособно- устойчиво, при плохом - периодически или постоянно неплатёжеспособно. Содержание платёжеспособности лишь на первый взгляд сводится к наличию свободных денежных средств, необходимых для погашения имеющихся обязательств. В ряде случаев и при отсутствии свободных денежных средств, требующихся для расчёта по долговым обязательствам, организации могут сохранять платёжеспособность, если они в состоянии быстро продать что-то из своего имущества и благодаря вырученным средствам расплатиться. У других же организаций такой возможности нет, ибо они не располагают активами, которые могли бы быть быстро превращены в денежные средства. Поскольку одни виды активов обращаются в деньги быстрее, другие - медленнее, необходимо группировать активы предприятия по степени их ликвидности, то есть по возможности обращения в денежные средства.

Для определения платёжеспособности организации с учётом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения .

Наиболее мобильной частью ликвидных средств являются деньги и краткосрочные финансовые вложения.

Ко второй группе относятся готовая продукция, отгруженные товары и дебиторская задолженность. Ликвидность этой группы текущих активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платёжного документооборота в банках, от спроса на продукцию, её конкурентоспособности, платёжеспособности покупателей, форм расчётов и т.д. Значительно больший срок понадобится для превращения производственных запасов и незавершённого производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе.

Соответственно на три группы разбиваются и платёжные обязательства организации:

1) задолженность, сроки оплаты которой уже наступили;

2) задолженность, которую следует погасить в ближайшее время;

3) долгосрочная задолженность.

Высшей формой устойчивости организации является его способность развиваться в условиях изменяющейся внутренней и внешней среды. Для этого организация должно обладать гибкой структурой финансовых ресурсов и при необходимости иметь возможность привлекать заёмные средства, то есть быть кредитоспособным. Кредитоспособным является организация при наличии у нее предпосылок для получения кредита и способности своевременно возвратить взятую ссуду с уплатой причитающихся процентов за счёт прибыли и других финансовых ресурсов.

Кредитоспособность тесно связана с финансовой устойчивостью организации. Она характеризуется тем, насколько аккуратно (то есть в установленный срок и в полном объёме) рассчитывается организация по ранее полученным кредитам, обладает ли оно способностью при необходимости мобилизовать денежные средства из разных источников и т.д. Но главное, чем определяется кредитоспособность - это текущее финансовое положение организации, а также возможные перспективы его изменения. Если у организации падает рентабельность, оно становится менее кредитоспособным. Изменение финансового положения организации в худшую сторону в связи с падением рентабельности может повлечь за собой и более тяжелые последствия из-за недостатка денежных средств - снижение платежеспособности и ликвидности. Возникновение при этом кризиса наличности приводит к тому, что организация превращается в «технически неплатёжеспособное», а это уже может рассматриваться как первая ступень на пути к банкротству и служить для кредиторов поводом для соответствующих правовых действий. Всё вышеизложенное позволяет утверждать, что финансовая устойчивость - комплексное понятие, выражающее такое состояние финансовых ресурсов организации, их распределение и использование, которое обеспечивает ему развитие на основе роста прибыли и капитала при сохранении платёжеспособности и кредитоспособности в условиях допустимого уровня риска .

Следовательно, финансовое состояние зависит от всех сторон и результатов производственно-хозяйственной, коммерческой и финансовой деятельности объединений (организаций, учреждений), то есть от их хозяйственной активности в целом:

От выполнения производственных планов;

От снижения себестоимости продукции и увеличения прибыли;

От состояния и размещения средств, их источников;

Роста эффективности производства (эффективности использования производственных и финансовых ресурсов);

Улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчётов. Если производственный и финансовые планы успешно выполняются, то это положительно влияет на финансовое положение организации. И, наоборот, в результате невыполнения плана по производству и реализации продукции происходит повышение её себестоимости, уменьшение выручки и суммы прибыли и как следствие - ухудшение финансового состояния предприятия и его платёжеспособности.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования. Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Поэтому, с точки зрения управления фирмой причины неплатёжеспособности могут быть сведены к двум основным: недостаточный учёт требований рынка (по предлагаемому ассортименту, по качеству товара, по цене и т.д.) и неудовлетворительное финансовое руководство предприятием, когда оно неправильно учитывает риски, делает серьёзные ошибки, избыточно отягощается обязательствами. В первом случае говорят о болезни бизнеса, во втором - о болезни финансового менеджмента .

Неудовлетворительное финансовое состояние характерно неэффективным размещением средств, плохой платёжной готовностью, просроченной задолженностью перед бюджетом, поставщиками и банками, недостаточной устойчивостью реальной и потенциальной финансовой базой, обусловленной неблагоприятными тенденциями в производстве. Финансовое состояние фирмы может быть напряжённым, если наряду с показателями удовлетворительного состояния финансов имеются признаки его ухудшения, неблагоприятно сказывающиеся на производственной и хозяйственной деятельности.

2. Специфика анализа платежеспособности организации

2.1 Оценка платёжеспособности ликвидности организации

Оценка платёжеспособности осуществляется на основе характеристики ликвидности текущих активов, то есть времени, необходимого для превращения их в денежную наличность. Понятия платёжеспособности и ликвидности очень близки, но второе более ёмкое. От степени ликвидности баланса зависит платёжеспособность. Кроме того, ликвидность характеризует не только текущее состояние расчётов, но и перспективу. Задача анализа ликвидности баланса возникает в условиях рынка в связи с усилением жёсткости финансовых ограничений и необходимостью давать оценку кредитоспособности организации, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше его ликвидность .

При определении платёжеспособности желательно рассмотреть структуру всего капитала, включая основной. Если авуары (акции, векселя и прочие ценные бумаги) довольно существенные, котируются на бирже, они могут быть проданы с минимальными потерями. Авуары гарантируют лучшую ликвидность, чем некоторые товары. В таком случае организации не нужен очень высокий коэффициент ликвидности, поскольку оборотный капитал можно стабилизировать продажей части основного капитала.

Один из показателей ликвидности (коэффициент самофинансирования) - отношение суммы самофинансируемого дохода (доход + амортизация) к общей сумме внутренних и внешних источников финансовых доходов.

Данный коэффициент можно рассчитать отношением самофинансируемого дохода к добавленной стоимости. Он показывает степень, с которой предприятие самофинансирует свою деятельность в отношении к созданному богатству. Можно определить так же, сколько самофинансируемого дохода приходится на одного работника организации. Такие показатели в странах Запада рассматриваются как одни из лучших критериев определения ликвидности и финансовой независимости компании и могут сравниваться с другими организациями .

Финансовая гибкость характеризуется способностью организации противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долг из различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности организации, чтобы выстоять в изменяющихся условиях.

Способность брать в долг денежные средства зависит от разных факторов и подвержена быстрому изменению. Она определяется доходностью, стабильностью, относительным размером организации, ситуацией в отрасли, составом и структурой капитала. Больше всего она зависит от такого внешнего фактора, как состояние и направления изменения кредитного рынка.

Способность получать кредиты является важным источником денежных средств, когда они нужны, и также важна, когда организации необходимо продлить краткосрочные кредиты. Заранее договорённое финансирование или открытые кредитные линии (кредит, который организация может взять в течении определённого срока и на определённых условиях) - более надёжные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости организации принимается во внимание рейтинг его векселей, облигаций и привилегированных акций; ограничение продажи активов; степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие, как забастовка, падение спроса или ликвидация источников снабжения .

В теории и практике рыночной экономики известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платёжеспособности. Наиболее важное значение из них имеют доход и способность зарабатывать, так как именно эти факторы являются определяющими для финансового здоровья организации. Под способностью зарабатывать понимается способность организации постоянно получать доход от основной деятельности в будущем. Для оценки этой способности анализируются коэффициенты достаточности денежных средств и их капитализации. Большинство организаций попадают под определение - банкротство. Предприятие должно регулировать наличие ликвидных средств в пределах оптимальной потребности в них, которая для конкретного предприятия зависит от следующих факторов:

Размер организации и объёма его деятельности (чем больше объём производства и реализации, тем больше запасы товарно-материальных ценностей);

Отрасли промышленности и производства (спрос на продукцию и скорость поступления от её реализации);

Длительность производственного цикла (величины незавершённого производства);

Времени, необходимого для возобновления запасов материалов (продолжительности их оборота);

Сезонности работы организации;

Общей экономической конъюнктуры.

Различные показатели ликвидности не только дают разностороннюю характеристику устойчивости финансового положения организации при разной степени учёта ликвидных средств, но и отвечают интересам различных внешних пользователей аналитической информации.

Следует отметить, что для многих организаций характерно сочетание низких коэффициентов промежуточной ликвидности с высоким коэффициентом общего покрытия. Это связано с тем, что организация имеют излишние запасы сырья, материалов, комплектующих, готовой продукции, нередко неоправданно велико незавершённое производство .

Необоснованностью этих затрат ведёт в конечном счёте к нехватке денежных средств. Отсюда, даже при высоком коэффициенте общего покрытия, необходимо выявить состояние и динамику его составляющих, особенно по тем статьям, которые входят в третью группу активов баланса.

При наличии у предприятия низкого коэффициента промежуточной ликвидности и высокого коэффициента общего покрытия, ухудшения названных показателей оборачиваемости свидетельствует об ухудшении платёжеспособности этой организации. Чтобы более объективно оценить платёжеспособность организации при обнаружении у него ухудшения. При этом следует раздельно разобраться в причинах задержек потребителями оплаты продукции и услуг, накопления излишних запасов готовой продукции, сырья, материалов и т.д. Эти причины могут быть внешними, более или менее не зависящими от анализируемой организации, а могут быть и внутренними. Но прежде всего необходимо исчислить названные выше коэффициенты ликвидности, определить отклонение в их уровне и размер влияния на них различных факторов.

Более глубокая оценка платёжеспособности производится с помощью коэффициентов платёжеспособности, являющихся относительными величинами. Они являются измерителями того, какую часть долгов организации способно погасить за счёт тех или иных элементов оборотных активов и в какой степени общая величина оборотных активов превышает долги. В целом вопрос ставится так: если все кредиторы одновременно потребуют от организации погашения долгов, способно ли оно это сделать и одновременно сохранить все условия для продолжения своей деятельности.

2.2 Анализ платёжеспособности предприятия

Одним из показателей, характеризующих финансовое состояние организации, является его платёжеспособность, то есть возможность наличными денежными ресурсами своевременно погасить свои платёжные обязательства.

Смысл показателя в том, что текущие обязательства являются долгами, которые должны быть выплачены в течение одного года, а оборотные средства - это активы, которые представляют наличность, или должны быть превращены в неё, или израсходованы в течение года. Как известно, текущие обязательства должны быть погашены из оборотных средств. Если сумма оборотных средств оказывается больше суммы текущих обязательств, то разность даёт величину собственных оборотных средств, предназначенных для продолжения хозяйственной деятельности. Именно из величины оборотных средств осуществляется покупка товаров, она служит основанием для получения кредита и для расширения объёма реализуемой товарной массы .

Анализ платёжеспособности необходим не только для организации с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заёмщика. То же должны сделать и организации, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнёра, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Платёжеспособность и кредитоспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность и кредитоспособность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства организации, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заёмные.

Недостаток собственных оборотных средств может привести к банкротству организации, поэтому изменения величины собственных оборотных средств от одного отчётного периода к другому анализируются с большим вниманием.

Значение этого показателя определяется коэффициентом обеспеченности собственными средствами, который рассчитывается как отношение разности между капиталом и резервами и фактической стоимостью внеоборотных активов к фактической стоимости оборотных активов .

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения (ценные бумаги).

Вторая группа (А2) - это быстро реализуемые активы: товары отгруженные, дебиторская задолженность, налоги по приобретенным ценностям. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платёжного документооборота в банках, спроса на продукцию, её конкурентоспособности, платёжеспособности покупателей, форм расчётов и т.д.

Третья группа (А3) - это медленно реализуемые активы (производственные запасы, незавершённое производство, готовая продукция). Значительно больший срок понадобится для превращения их в готовую продукцию, а затем в денежную наличность.

Четвёртая группа (А4) - это трудно реализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершённое строительство, расходы будущих периодов, долгосрочная дебиторская задолженность с отсрочкой платежа на год и более. Соответственно, на четыре группы разбиваются и обязательства организации:

П1 - наиболее срочные обязательства, которые должны быть погашены в течение месяца (кредиторская задолженность и кредиты банка, сроки возврата которых наступили, просроченные платежи);

П2- среднесрочные обязательства со сроком погашения до одного года (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 - собственный (акционерный) капитал, находящийся постоянно в распоряжении организации.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1 ? П1 А2 ? П2 А3 ?П3 А4 ? П4

Сопоставление итогов первой группы по активу и пассиву, то есть А1 и П1 (сроки до 3-х месяцев), отражает соотношение текущих платежей и поступлений.

Сравнение итогов второй группы по активу и пассиву, то есть A2 и П2 (сроки от 3 до 6 месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалёком будущем. Сопоставление итогов по активу и пассиву для третьей и четвёртой групп отражает соотношение платежей и поступлений в относительно отдалённом будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчётов.

Выполнение первых трёх неравенств с необходимостью влечёт выполнение и четвёртого неравенства, поэтому практически существенным является сопоставление итогов первых трёх групп по активу и пассиву .

Четвёртое неравенство носит «балансирующий» характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у организации собственных оборотных средств. В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платёжной ситуации менее ликвидные активы не могут заместить более ликвидные.

Также рассчитывают относительные показатели ликвидности и платёжеспособности организации: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Он показывает, какая часть краткосрочных обязательств может быть погашена за счёт имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении организации может быть всегда платёжеспособным, если сумеет сбалансировать приток и отток денежных средств по объёму и срокам. Поэтому, каких либо общих нормативов и рекомендаций по уровню данного показателя не существует. Дополняют общую картину платёжеспособности организации наличие или отсутствие у него просроченных обязательств, их частота и длительность.

Коэффициент быстрой (срочной) ликвидности - отношение совокупности денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчётной даты, к сумме краткосрочных финансовых обязательств. Удовлетворяет обычно соотношение 0,7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется большее соотношение. Если в составе оборотных активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов КТЛ) - отношение всей суммы оборотных активов, включая запасы, к общей сумме краткосрочных обязательств; он показывает степень покрытия оборотными активами оборотных пассивов .

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которое может понести организация е при размещении и ликвидации всех оборотных активов, кроме наличности. Удовлетворяет обычно коэффициент больше 2.

Если коэффициент текущей ликвидности меньше норматива, но наметилась, тенденция роста этих показателей, то определяется коэффициент восстановления платёжеспособности (КВП) за период, равный шести месяцам. Где КТЛ1, КТЛ0 - соответственно фактическое значение коэффициента ликвидности в отчётном и предшествующем периоде; КТЛнорм. - нормативное значение коэффициента текущей ликвидности; 6 - период восстановления платёжеспособности (месяц); Т - отчётный период (месяц).

Если КВП>1, то у организации есть реальная возможность восстановить свою платёжеспособность, и наоборот, если КВП<1, у организации нет реальной возможности восстановить свою платёжеспособность в ближайшее время.

В случае, если фактический уровень КТЛ равен нормативному значению или выше его, но наметилась тенденция его снижения, рассчитывают коэффициент утраты платёжеспособности (КУП) за период, равный трём месяцам:

Если КУП>1, то у организации есть реальная возможность сохранить свою платёжеспособность в течение трёх месяцев, и наоборот.

Таким образом, анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Общий показатель ликвидности баланса следует использовать для комплексной оценки ликвидности баланса в целом. С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Данный показатель так же применяется при выборе наиболее надёжного партнёра из множества потенциальных партнёров на основе отчётности. Показатель показывает отношение суммы всех ликвидных средств предприятия к сумме всех платёжных обязательств (краткосрочных, долгосрочных и среднесрочных) при условии, что различные группы ликвидных средств и платёжных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств. Данный показатель позволяет сравнивать балансы предприятия, относящиеся к разным отчётным периодам, а также балансы различных организаций и выяснять, какой баланс более ликвидный .

Общий показатель ликвидности баланса выражает способность организации осуществлять расчёты по всем видам обязательств - как по ближайшим, так и по отдалённым. То есть этот показатель не даёт представления о возможностях предприятия в плане погашения именно краткосрочных обязательств. Поэтому для оценки платёжеспособности организации используются три относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Для оперативного анализа текущей платёжеспособности, ежедневного контроля за поступлением средств от продажи продукции, от погашения дебиторской задолженности и прочими поступлениями денежных средств, а также для контроля за выполнением платёжных обязательств перед поставщиками и прочими кредиторами составляется платёжный календарь. В календаре, с одной стороны, подсчитываются наличные и ожидаемые платёжные средства, а с другой стороны - платёжные обязательства на этот же период (1, 5, 10, 15 дней, месяц).

Оперативный платёжный календарь составляется на основе данных об отгрузке и реализации продукции, о закупках средств производства, документов о расчётах по оплате труда, на выдачу авансов работникам, выписок со счетов банков и т.д.

При анализе платёжеспособности, кроме количественных показателей, следует изучить качественные характеристики, не имеющие количественного изменения, которые могут быть охарактеризованы, как зависящие от финансовой гибкости организации.

Финансовая гибкость характеризуется способностью организации противостоять неожиданным перерывам в поступлении денежных средств в связи с непредвиденными обстоятельствами. Это означает способность брать в долг из различных источников, увеличивать акционерный капитал, продавать и перемещать активы, изменять уровень и характер деятельности организации, чтобы выстоять в изменяющихся условиях .

Способность брать в долг денежные средства зависит от разных факторов и подвержена быстрому изменению. Она определяется доходностью, стабильностью, относительным размером организации, ситуацией в отрасли, составом и структурой капитала. Больше всего она зависит от такого внешнего фактора, как состояние и направления изменения кредитного рынка. Способность получать кредиты является важным источником денежных средств, когда они нужны, и так же важна, когда предприятию необходимо продлить краткосрочные кредиты. Заранее договорённое финансирование или открытые кредитные линии (кредит, который организация может взять в течение определённого срока и на определённых условиях) - более надёжные источники получения средств при необходимости, чем потенциальное финансирование. При оценке финансовой гибкости организации принимается во внимание рейтинг его векселей, облигаций и привилегированных акций; ограничение продажи активов; степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие, как забастовка, падение спроса или ликвидация источников снабжения.

В теории и практике рыночной экономики известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платёжеспособности. Наиболее важное значение из них имеют доход и способность зарабатывать, так как именно эти факторы являются определяющими для финансового здоровья организации. Под способностью зарабатывать понимается способность организации постоянно получать доход от основной деятельности в будущем. Для оценки этой способности анализируются коэффициенты достаточности денежных средств и их капитализации. Коэффициент достаточности денежных средств () отражает способность организации их зарабатывать для покрытия капитальных расходов, прироста оборотных средств и выплаты дивидендов. Расчёт производится по следующей формуле :

Коэффициент достаточности денежных средств, равный единице, показывает, что предприятие способно функционировать, не прибегая к внешнему финансированию. Если этот коэффициент ниже единицы, то организация не способно за счёт результатов своей деятельности поддерживать выплату дивидендов и нынешний уровень производства.

Коэффициент капитализации денежных средств используется при определении уровня инвестиции в активы организации и рассчитывается по формуле:

Уровень капитализации денежных ср организации средств считается достаточным в пределах 8-10%.

Для общей характеристики средств организации изучается их наличие, состав, структура и происшедшие в них изменения. По данным баланса составляется аналитическая таблица. В таблице могут отражаться средние данные за два смежных года или данные годового (квартального) баланса. Эффективность деятельности организации в условиях рыночной экономики определяет его способность к финансовому выживанию, привлечению источников финансирования и их прибыльное использование. В значительной мере она может быть охарактеризована показателями эффективности отдачи активов по балансу организации. Для этого используются обобщающие и частные показатели.

Одним из наиболее правильных, признанных и широко применяемых обобщающих показателей меры эффективности использования средств организации является коэффициент прибыльности (доходности), представляющий собой отношение прибыли к капиталу, инвестированному для получения этой прибыли. Этот коэффициент целесообразно сравнивать с альтернативными путями использования капитала, например прибылью (доходом), полученной организациями, подверженными той же степени риска. Кроме того, коэффициент прибыльности используется аналитиками как :

Показатель эффективности управления;

Измеритель способности предприятия зарабатывать достаточную прибыль для инвестирования;

Метод прогнозирования прибыли;

Инструмент для принятия решений и контроля.

Как показатель эффективности управления коэффициент прибыльности является индикатором его качества. Как измеритель способности организации зарабатывать достаточную прибыль для инвестирования в сочетании с характеристикой эффективности управления коэффициент прибыльности является надежным показателем долговременного финансового здоровья организации. В этой связи он представляет большой интерес для инвесторов в акционерный капитал и заимодавцев долгосрочных кредитов и займов. Важность использования коэффициента прибыльности для прогнозирования прибыли заключается в том, что он позволяет связать прибыль, которую организация предполагает получить, с общим инвестированным капиталом. Это повышает реальность прогнозирования.

Коэффициент прибыльности играет важную роль в принятии инвестиционных решений в организации, а также в финансовом планировании, координации, оценке и контроле хозяйственной деятельности и её результатов. Хорошо управляемая организация осуществляет строгий контроль за формированием прибыли по каждому её центру и соответственно поощряет руководителей подразделений на основе этих результатов. При оценке необходимости вложения новых средств в активы или проекты рассчитывается ожидаемая прибыль от них, и эти расчёты являются основой для принятия решений .

Коэффициент прибыльности может быть рассчитан на долгосрочные и нематериальные активы, текущие (оборотные) активы, которые характеризуют эффективность инвестиций в эти активы соответственно.

При расчёте коэффициента прибыльности в качестве инвестиций могут использоваться и данные пассива баланса. В этом случае могут быть рассчитаны коэффициенты прибыльности общего капитала (итог баланса), собственного капитала (акционерного), простого акционерного капитала, перманентного капитала и т.д.

Уровень коэффициента прибыльности, рассчитанный на общий капитал, должен быть равен или близок аналогичному коэффициенту, рассчитанному на общие активы.

Коэффициент прибыльности собственного капитала характеризует уровень прибыльности для собственников предприятия, а коэффициент, рассчитанный на перманентный капитал, - прибыльность собственного капитала и долгосрочного заёмного.

При расчёте коэффициентов прибыльности берутся средние показатели инвестиций. Они рассчитываются по методу средней хронологической. В числителе формулы расчёта коэффициентов прибыльности могут применяться показатели прибыли: балансовой, чистой, от реализации продукции (работ, услуг). Последний показатель используется для характеристики прибыльности основной деятельности организации. Наиболее правильно использовать показатель чистой прибыли. Кроме того, может применяться показатель уточнённой (скорректированной) прибыли.

Корректировка чистой прибыли может производиться на сумму уплаченных процентов за кредит (долгосрочный, краткосрочный), суммы выплаченных дивидендов на привилегированные акции и т.д. Числитель по чистой прибыли зависит от определения инвестиций .

Кроме рассмотренных коэффициентов прибыльности, на акционерных организациях анализируются показатели доходности акций. Рассчитывается доходность одной акции как отношение чистой прибыли к среднегодовому количеству выпущенных в обращение акций. Соотношение цены и доходности акции определяется как отношение рыночной цены одной акции к доходу на одну акцию. Долю доходов, распределённых в форме дивидендов, характеризует коэффициент выплат, определяемый как отношение выплаченных дивидендов к чистой прибыли.

В процессе анализа показателей прибыльности активов и доходности акций даётся оценка выполнения плана, изучается динамика и факторы их изменения, проводится сравнение с другими организациями.

Таким образом, мы подробно рассмотрели из важнейших показателей финансовой деятельности устойчивости организации - платёжеспособность, которое сильно зависит от ликвидности баланса. Вместе с тем на платёжеспособность организации значительное влияние оказывают и другие факторы - политическая и экономическая ситуация в стране, состояние денежного рынка, совершенство залогового и банковского законодательства, обеспеченность собственным капиталом, финансовое положение организации - дебиторов и т.д .

При анализе платёжеспособности необходимо комплексно рассмотреть все эти факторы, что позволит объективно оценить финансовое положение анализируемой организации.

Заключение

В данной работе мы рассмотрели финансовое состояние устойчивости, роль ликвидности и анализ платёжеспособности организации.

Главными задачами развития экономики является повышение эффективности производства, а также занятие устойчивых позиций организации на внутреннем и международном рынках.

Для осуществления эффективной деятельности любой организации необходимо проводить анализ своей деятельности в динамике за несколько лет, чтобы была возможность выявить недостатки своей работы и принять меры по их ликвидации. Платёжеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-экономической деятельности организации в условиях рыночной экономики. Если организация финансово устойчиво, платёжеспособно, оно имеет преимущество перед другими организациями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Оно не вступает в конфликт с государством и обществом, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату - рабочим и служащим, дивиденды - акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним.

Так же мы провели анализ ликвидности и платёжеспособности организации, который необходим не только для предприятия, но и для внешних инвесторов, других организаций, банков, в общем, всех финансовых институтов, с которыми организация вступает в финансовые отношения. Анализируется влияние, которое платёжеспособность и кредитоспособность оказывают на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами.

Если организация устойчиво, оно независимо от неожиданного изменения рыночной конъюнктуры и тем меньше его риск оказаться на краю банкротства.

Вследствие этого, в современных российских условиях особое значение приобретает серьёзная аналитическая работа в организациях, связанная с изучением и прогнозированием его финансового состояния. Своевременное и полноценное выявление «болевых точек» финансов организация позволяет осуществить комплекс упреждающих мер, предотвращающих возможное его банкротство.

Список использованной литературы

1. «Анализ хозяйственной деятельности предприятия» - Савицкая Г.В.; ИНФРА-М.; 2007 год.

2. «Управление финансами. Финансовый анализ предприятия: Учебник» - Жилкина А.М.; ИНФРА-М.; 2007 год.

3. «Основы управления финансами: Пер. с англ.»- Хорн Ван Дж. К.; М.; 2007 год.

4. «Теория экономического анализа» - Баканов М.И., Шеремет А.Д.; М.; 2006 год.

5. «Анализ финансового состояния предприятия: Учебник» - Ковалёв А.И., Привалов В.П.; М.; 2006 год.

6. «Финансовая устойчивость предприятия в условиях инфляции» - Родионова В.М., Федотова М.П.; М.; 2006 год.

7. «Финансовый и экономический анализ деятельности предприятий: Пер. с англ.» - Хедервик К.; М.; 2006 год.

8. «Оценка эффективности использования финансов предприятий в условиях рыночной экономики» - Фомин П.А., Хохлов В.В.; М.; 2005 год.

9. «Анализ финансово - хозяйственной деятельности предприятия: Учебное пособие для вузов» - Любушин Н.П., Лещёва В.Б., Дьякова В.Г.; М.: ЮНИТИ-ДАНА; 2005 год.

...Подобные документы

Анализ ликвидности и платежеспособности предприятия - один из основных критериев финансового анализа. Понятие и сущность платежеспособности. Текущая платежеспособность (ликвидность) предприятия. Системы и методы оценки платежеспособности организации.

реферат , добавлен 19.01.2008

Понятие ликвидности и платежеспособности фирмы. Методология анализа относительных показателей ликвидности, его цели и источники информации. Группировка активов по степени ликвидности. Оценка ликвидности баланса по группировкам активов и обязательств.

курсовая работа , добавлен 25.04.2015

Понятие и сущность ликвидности и платежеспособности, методика и основные критерии оценки данных финансовых показателей деятельности предприятия. Общая характеристика исследуемой организации, анализ коэффициентов его ликвидности и платежеспособности.

курсовая работа , добавлен 07.05.2015

Значение и цели анализа платежеспособности организации. Организационно-экономическая характеристика ОАО "Межрегионэнергосбыт", анализ ликвидности его бухгалтерского баланса. Разработка путей и мероприятий финансового оздоровления данной организации.

курсовая работа , добавлен 25.01.2011

Понятие, значение и задачи анализа финансового состояния организации, его цели и методика. Анализ имущественного положения и финансовой устойчивости, платежеспособности и ликвидности организации. Эффекта финансового левериджа, расчет его значения.

курсовая работа , добавлен 15.06.2011

Понятие платежеспособности организации, её оценка на основе показателей ликвидности баланса. Анализ платежеспособности на основе расчета финансовых коэффициентов. Факторы, влияющие на коэффициент текущей ликвидности. Причины возникновения банкротства.

курсовая работа , добавлен 21.02.2011

Экономическое содержание платежеспособности и ликвидности предприятия. Методы анализа и оценки платежеспособности и ликвидности предприятия. Анализ имущественного положения, ликвидности баланса. Пути снижения дебиторской и кредиторской задолженностей.

дипломная работа , добавлен 26.12.2010

Экономическая суть и задачи анализа ликвидности и финансовой устойчивости организации в современных условиях. Оценка имущественного положения организации по данным сравнительного аналитического баланса. Расчет финансовых коэффициентов платежеспособности.

дипломная работа , добавлен 25.02.2013

Понятие платежеспособности предприятия, методика расчета показателей. Организационная характеристика предприятия. Оценка платежеспособности организации на основе изучения потоков денежных средств. Рациональное управление дебиторской задолженностью.

курсовая работа , добавлен 25.11.2015

Понятие фактора конкурентоспособности организации. Взаимосвязь между показателями ликвидности и платежеспособности организации. Методы анализа и оценки финансового состояния организации. Прогноз агрегированной финансовой отчетности организации, ее оценка.

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

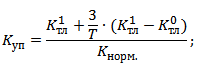

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

Платежеспособность - это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Иногда вместо термина "платежеспособность" говорят, и это в целом правильно, о ликвидности, т. е. возможности тех или иных объектов, составляющих актив баланса, быть проданными. Это наиболее широкое определение платежеспособности. В более тесном, конкретном смысле платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время.

Когда мы говорим о платежеспособности организации, ее активы должны рассматриваться нами как обеспечение ее долгов, то есть как то имущество, которое мы можем обратить в деньги, чтобы расплатиться по имеющимся обязательствам.

При этом при оценке платежеспособности организации всегда следует принимать во внимание возможность существования двух точек зрения на ее финансовое положение.

Как правило, оценка уровня платежеспособности и ее анализ необходимы для:

1. регулярного прогнозирования финансового положения и устойчивости;

2. контроля за своевременным исполнением обязательств компании;

3. повышения доверия партнеров и инвесторов к проведению совместной деятельности;

4. полного возврата кредитов и оценки эффективности их использования.

Основные коэффициенты оценки платежеспособности

При анализе платежеспособности предприятия с позиций допущения непрерывности его деятельности обычно рассчитывается три основных коэффициента:

- коэффициент текущей платежеспособности;

- коэффициент быстрой платежеспособности;

- коэффициент абсолютной платежеспособности.

Коэффициент текущей платежеспособности L(1) дает оценку возможности предприятия погашать свои долги, показывая сколько рублей оборотных средств приходится на один рубль краткосрочной кредиторской задолженности.

Данный коэффициент рассчитывается по формуле:

где А - оборотные активы фирмы; K - краткосрочная кредиторская задолженность.

Этот коэффициент демонстрирует, насколько текущие долги фирмы покрываются ее оборотными активами.

Обычно приводится критическое нижнее значение показателя текущей платежеспособности, равное 2; однако это лишь ориентировочные параметры, указывающие на порядок показателя, но не на его точное нормативное значение.

При расчете коэффициента быстрой платежеспособности L(2) , из числителя исключается такой показатель как запасы, то есть материалы, полуфабрикаты, готовая продукция и товары. Коэффициент принимает следующий вид:

где ДЗ - сумма дебиторской задолженности, показанной в активе баланса предприятия, а ДC - денежные средства фирмы и их эквиваленты (краткосрочные финансовые вложения).

ДЗ определяется как сумма строки "Дебиторская задолженность" (платежи по которой ожидаются в течение двенадцати месяцев после отчетной даты), а ДC - как сумма строк: "Краткосрочные финансовые вложения", "Касса", "Расчетные счета", "Валютные счета" и "Прочие денежные средства".

Коэффициент абсолютной платежеспособности L(3) является наиболее жестким критерием ликвидности предприятия, показывая, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. Коэффициент абсолютной платежеспособности имеет следующий вид:

Количественная оценка рисков. Риск, которому подвергается предприятие, - это вероятная угроза разорения или несения таких финансовых потерь, которые могут остановить все дело.

Поскольку вероятность неудачи присутствует всегда, встает вопрос о методах снижения риска. Для ответа на этот вопрос необходимо количественно определить риск , что позволит сравнить величину риска различных вариантов решения и выбрать из них тот, который больше всего отвечает выбранной предприятием стратегии риска.

При количественной оценке риска используются различные методы.

В таблице кратко изложена суть применяемых методов, использующихся при оценке рисков. При оценке рисков в конкретной отрасли промышленности каждый из методов адаптируется к специфике данной отрасли.

| МЕТОДЫ ОЦЕНКИ РИСКОВ | СУТЬ МЕТОДА |

| Статистические методы | Суть статистических методов оценки риска заключается в определении вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т.д. |

| · Метод оценки вероятности исполнения | позволяет дать упрощенную статистическую оценку вероятности исполнения какого – либо решения путем расчета доли выполненных и невыполненных решений в общей сумме принятых решений |

| · Метод анализа вероятностных распределений потоков платежей | позволяет при известном распределении вероятностей для каждого элемента потока платежей оценить возможные отклонения стоимостей потоков платежей от ожидаемых |

| · Технология «Risk Metrics» | разработана компанией «J.P. Morgan» для оценки риска рынка ценных бумаг. Методика подразумевает определение степени влияния риска на событие через вычисление «меры риска» |

| Аналитические методы | Позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. |

| · Анализ чувствительности | сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении |

| · Метод корректировки нормы дисконта с учетом риска | Основная идея заключается в корректировке некоторой базовой нормы дисконта, которая считается безрисковой или минимально приемлемой |

| · Метод достоверных эквивалентов | С помощью данного метода осуществляется корректировка ожидаемых значений потока платежей путем введения специальных понижающих коэффициентов (а) с целью приведения ожидаемых поступлений к величинам платежей, получение которых практически не вызывает сомнений и значения которых могут быть достоверно определены |

| · Метод сценариев | позволяет совместить исследование чувствительности результирующего показателя с анализом вероятностных оценок его отклонений |

| Метод экспертных оценок | Представляет собой комплекс логических и математико – статистических методов и процедур по обработке результатов опроса группы экспертов, причем результаты опроса являются единственным источником информации |

| · Метод аналогов | используется в том случае, когда применение иных методов по каким – либо причинам неприемлемо. Метод использует базу данных аналогичных объектов для выявления общих зависимостей и переноса их на исследуемый объект. |

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов предприятия, при котором оно способно обеспечить непрерывный производственный процесс, расширение хозяйственной деятельности и не испытывать трудностей с финансированием.

Анализ финансовой устойчивости производиться при помощи баланса предприятия и осуществляется методом сопоставления размеров и структуры его активов и пассивов. В отношении финансовой устойчивости выделяют такие виды:

1. Абсолютная финансовая устойчивость означает, что в структуре пассивов предприятия нет заемных средств. Такая финансовая устойчивость практически не встречается.

2. Нормальная финансовая устойчивость - это состояние в котором предприятие обеспечивает свою деятельность собственным капиталом и долгосрочными обязательствами

3. Предприятие становится финансово неустойчивым, когда предприятие становится зависимым от короткосрочных займов для финансирования деятельности (долгосрочные уже никто не дает)

4. Критическая финансовая устойчивость возникает когда хозяйственная деятельность предприятия не обеспечивается источниками формирования пассивов и предприятие пребывает на гране банкротства.

Для анализа финансовой устойчивости предприятия существует ряд коэффициентов, которые вычисляются по соответствующим формулам. Основные из них это:

Коэффициент концентрации собственного капитала (коэффициент автономии).

Этим коэффициентом характеризуется часть собственников предприятия в общей сумме средств, вложенных в предприятие. Если данный коэффициент имеет высокое значение, это означает, что предприятие финансово устойчивое и слабо зависит от внешних кредиторов. Дополнением к этому показателю финансовой устойчивости является коэффициент концентрации привлеченного (заемного) капитала - их сумма равна 1 (или 100%).

В настоящее время никто не может дать однозначно ответить какой должна быть концентрация собственного капитала для поддержания нормальной финансовой устойчивости. Все зависит от региона, в котором находится предприятие, и отрасли, в которой оно работает. Для промышленных предприятий в странах бывшего СССР наиболее часто можно встретить показатель 60% и более, для банков - 15%.

Коэффициент финансовой зависимости.

Этот показатель финансовой устойчивости предприятия вычисляется по формуле:

Из этой формулы видно, что коэффициент финансовой зависимости является обратным коэффициенту концентрации собственного капитала. Этот показатель лучше воспринимается некоторыми людьми при оценке финансовой устойчивости, т. к. при значении коэффициента 1,6 становится ясно, что на каждые 1$ средств собственников приходится 0,6$ заемных средств.

Коэффициент отношения собственных и заемных средств.

Формула, по которой вычисляется такой показатель финансовой устойчивости предприятия, выглядит так:

Этот показатель для анализа финансовой устойчивости предприятия является разновидностью предыдущих двух коэффициентов и всегда на единицу меньше, чем коэффициент финансовой зависимости. Также создан для удобства восприятия.

Коэффициент концентрации заемного капитала.

Этот показатель финансовой устойчивости вычисляется по формуле:

Также тесно связан с предыдущими тремя показателями и вычисляется для людей, которым удобна именно такая форма представления о пропорции собственных и заемным средств в структуре капитала. Большое значение коэффициента может сигнализировать как о доверии со стороны банков, так и о преддефолтном состоянии предприятия, низкое - либо об осторожной и взвешенной политике менеджмента, либо о низком уровне доверия со стороны кредиторов. В любом случае замеченное при анализе финансовой устойчивости отклонение должно вызвать осторожность и последующие выяснение причин.

Для анализа финансовой устойчивости предприятия не обязательно вычислять все предыдущие четыре показателя, достаточно выбрать наиболее удобный для себя или для человека, который будет принимать решение - все равно они в разных формах показывают одно и то же.

Коэффициент структуры заемного капитала.

Этот показатель финансовой устойчивости определяется по формуле:

![]()

Данный коэффициент финансовой устойчивости предприятия показывает, какую часть в обязательствах составляют долгосрочные займы. Низкое значение этого показателя означает, что предприятие сильно зависит от краткосрочных займов, а значит и от сиюминутной коньюктуры рынка.

Коэффициент структуры долгосрочных вложений.

Этот показатель финансовой устойчивости получается по формуле:

![]()

Такой коэффициент вычисляется с целью получения информации о том какая часть основных средств и других необоротных активов профинансирована внешними инвесторами.

Коэффициент маневренности собственного капитала.

Этот показатель финансовой устойчивости подсчитывается по формуле:

Используя этот показатель финансовой устойчивости предприятия, можно определить какая часть используется в текущей деятельности, а какая капитализирована. Данный показатель может меняться в зависимости от отрасли предприятия, нормативным значением является 0,4 – 0,6.

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.