Эти отчеты необходимо сохранять, а показания с них, помимо всего прочего, записывать в унифицированную форму КМ-4, утвержденную постановлением Госкомстата России № 132 от 25 декабря 1998 г. Форма КМ-4 - одна из основных форм документов первичной отчетности. Она применяется для учета операций по приходу и расходу наличных денег (выручки) каждой контрольно-кассовой машины организации, а также является контрольно-регистрационным документом показаний счетчиков. Для тех, кто имеет дело с , более привычно другое название этой формы - «Журнал кассира-операциониста», о котором мы и расскажем в этой статье.

Образец формы журнала был изменен соответственно: - титульная страница журнала была удалена путем регистрации в территориальной государственной налоговой инспекции; - место на последней странице журнала было удалено для герметизации веревки и герметизации ее концов, теги, которые были удалены на этой странице, были удалены.

Изменилось понятие ответственного лица: ответственное лицо является руководителем оператора, который использует кассовые аппараты или распоряжается ими, или работник, назначенный по его приказу, который несет ответственность за процедуру использования кассовых аппаратов. Если предприятие регистрирует денежные поступления без помощи кассира или другого сотрудника и заключило соглашение об обслуживании с другим лицом, права и обязанности ответственного лица, связанные с надзором за использованием кассового аппарата, передаются руководителю юридического лица, указанному в договоре или его уполномоченном сотруднике.

Как уже было сказано, журнал кассира-операциониста - это унифицированная форма: ее графы и их расположение строго определены. Как правило, для использования выбирают журналы, напечатанные типографским способом. Тем не менее, при желании можно изготовить КМ-4 и самостоятельно. Купить журнал можно практически в любом магазине, который продает печатную продукцию бухгалтерской (и не только) направленности.

Соглашение о содержании кассовых аппаратов не может быть заключено с оператором, осуществляющим ведение кассовых аппаратов. Положение о том, что кассовый аппарат может быть приобретен или иным образом использован хозяйствующим субъектом только от предприятий, уполномоченных в Литовской Республике на продажу кассовых аппаратов. Бывший пункт 7 Правил истек.

Объясняется, что кассовый аппарат можно приобрести у юридического лица, которое продает кассовые аппараты. Правила дополняются новым пунктом 4, в котором описывается, как бороться с потерей кассовых аппаратов. В то же время дайте объяснение и укажите обстоятельства потери кассового аппарата, а также документ полиции о краже, технический паспорт кассового аппарата и журнал регистрации кассового аппарата.

Как правильно шнуровать и нумеровать журнал кассира

Следует обратить внимание на то, что перед началом использования журнала каждый его лист необходимо пронумеровать, а весь журнал прошнуровать и в конце журнала сделать запись «Прошнуровано, пронумеровано ___ листов».

Затем нужно поставить печать и подпись руководителя и главного бухгалтера организации. После этого журнал заверяется в налоговой инспекции. Хранить журнал желательно неподалеку от кассового аппарата, чтобы при проверках можно было оперативно его предоставить.

Было установлено, что компания, обслуживающая кассовые аппараты, должна принять использование кассового аппарата, акта использования и технического паспорта устройства на 6 лет, - пункт 6 Правил. Правила были дополнены новой главой: Использование кассового аппарата лица-резидента.

Индивидуальный резидент должен: каждый день заполнять журнал транзакций с денежными средствами; знак в начале новых блоков управления, вставленных в кассовый аппарат и заканчивающих печать в конце диапазонов управления; регистрировать в кассовом аппарате все расчеты и все торговые операции, выплату наличными, вставку и вывод из кассы кассы; после регистрации всех продаж товаров, определить общую сумму, подлежащую уплате в соответствии с данными кассового аппарата; кассовый аппарат для регистрации платежа методом оплаты, распечатайте квитанцию и сотрите ее правильно; заполнить квитанцию с возвратом или другим платежным инструментом, выданным лицу; если квитанция повреждена, отправить ее таким же образом, как неправильно напечатанная квитанция в порядке, указанном в пунктах 1 и 2 Правил, для печати и выдачи нового чека лицу; Рекомендуется хранить кассовый аппарат в кассе в кассе или в другом месте, но отдельно от личных денег; если покупатель прекращает договор купли-продажи, если выдается квитанция, если неправильная квитанция печатается или покупатель возвращает купленный товар, резидент должен: указать имя возвращенного товара в журнале регистрации кассового аппарата, причину возврата и сумму денег, возвращенную покупателю; вставить возвращенную квитанцию в журнале транзакций кассового аппарата; когда товары, зарегистрированные с возвратом товара, возвращаются и другие товары, по просьбе покупателя печатать новую квитанцию для продажи невозвращенных товаров и ее номер, указываемый в акте обратной денежной формы; когда панель управления заканчивается или останавливается, для входа или завершения прерванных концов и начала новой полосы, укажите дату и время и номер контрольной строки.

Заполнение журнала кассира-операциониста

Основное назначение журнала кассира-операциониста - это сохранение в письменной форме информации о выручке, полученной при работе на кассовом аппарате. Информация о выручке распечатывается в Z-отчете. Следовательно, КМ-4 заполняется на основании именно Z-отчетов. После снятия отчета и проверки фактической суммы выручки делается запись в журнале кассира-операциониста, которая подтверждается подписями кассира, старшего кассира и администратора организации.

Оформление продажи кредитом, безналичным расчетом, по банковской карте

Укажите номера года и диапазонов на упаковке. В конце указанного периода хранения управляющие полосы уничтожаются. В начале дня рекомендуется проверить, что пломбы кассового аппарата не повреждены и соответствуют настоящим Правилам и инструкциям по эксплуатации кассового аппарата.

Журнал транзакций кассового аппарата и технический паспорт рекомендуется хранить во время кассовых операций по месту исполнения или в другом безопасном месте, но по запросу контролирующего органа в течение указанного срока. В случае неисправности кассового аппарата свяжитесь с сервисной компанией, с которой заключен договор. Если такого соглашения нет, обратитесь в любую компанию, которая обслуживает модель кассового аппарата. Лицу-резиденту в период разборки денежных средств или в других случаях при его использовании запрещается выдавать квитанцию о купле-продаже товаров каждому, кто ее оплатил.

Основное назначение журнала кассира-операциониста - это сохранение в письменной форме информации о выручке, полученной при работе на кассовом аппарате. Информация о выручке распечатывается в Z-отчете. Следовательно, КМ-4 заполняется на основании именно Z-отчетов. После снятия отчета и проверки фактической суммы выручки делается запись в журнале кассира-операциониста, которая подтверждается подписями кассира, старшего кассира и администратора организации.

Если индивидуальный резидент использует зарегистрированный резервный кассовый аппарат от имени сервисной компании для замены банкомата, подлежащего ремонту, данные расчета, записанные в резервном кассовом аппарате, будут регистрироваться в кассовых аппаратах кассового аппарата, указывая уникальный номер резервного кассового аппарата.

Где зарегистрировать журнал кассира-операциониста

Правила дополняются новым Приложением 3: Пример формы бухгалтерского журнала кассового аппарата отдельного операционного кассового аппарата. Регистрация индивидуальной деятельности. Прежде чем приступить к выполнению индивидуальных пассажирских вагонов такси, резидент должен сообщить об этом налоговым органам. Заявка должна быть подана резидентом в Государственную налоговую инспекцию округа по месту жительства.

Все записи в журнале делаются кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Исправления в журнале недопустимы. Если была сделана ошибка, то зачеркивается вся строка целиком и ниже записываются правильные значения. Все операции подобного рода должны согласовываться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации. На каждое такое действие желательно составлять внутренний акт в произвольной форме.

Электронные услуги через электронную систему декларирования. Отправлено по почте. Налогоплательщик, желающий получить сертификат индивидуальной деятельности такси, должен выдать такой сертификат не позднее, чем в течение 5 рабочих дней со дня подачи заявки.

Индивидуальный доход и налог. Налоги на личные доходы включают доходы резидента, полученные резидентом для перевозки пассажиров такси. Полученные доходы и подоходный налог рассчитываются, декларируются и выплачиваются резидентом в соответствии с Законом о подоходном налоге с населения по истечении налогового года до 1 мая. представляя декларацию о годовом доходе.

Во всех отчетах, независимо от того, на какой ККМ их распечатали, будут присутствовать основные реквизиты: сумма выручки, дата, номер отчета, необнуляемый итог и другие, которые в обязательном порядке должны быть записаны в журнал кассира-операциониста. При этом вид таких отчетов может варьироваться в зависимости от модели кассовых аппаратов.

Резидент, занимающийся индивидуальной деятельностью такси, считается вычитаемыми расходами, которые фактически получены или заработаны в течение налогового периода, расходы, понесенные физическим лицом в отношении доходов от отдельных видов деятельности. Такие расходы включают обслуживание автомобилей, страхование, прокат, рекламу, интерес, закупку оборудования, государственное социальное страхование, страховые взносы по обязательному страхованию здоровья, обязательные сборы, налоги и другие расходы, связанные с получением индивидуального дохода.

Теперь давайте подробно рассмотрим графы журнала и узнаем, что в них необходимо записывать.

|

№ графы |

Название графы |

Порядок заполнения |

| 1. | Дата (смена). | Дата снятия Z-отчета. Печатается на Z-отчете. |

| 2. | Номер отдела (секции). | Номер отдела, если необходимо посекционное заполнение журнала. Обычно не заполняется. |

| 3. | Фамилия, имя, отчество кассира. | Фамилия, имя, отчество кассира, работающего на данной кассовой машине. |

| 4. | Порядковый номер контрольного счетчика (отчета фискальной памяти) на конец рабочего дня (смены). | Не заполняется. |

| 5. | Показания контрольного счетчика (отчета фискальной памяти), регистрирующего количество переводов показаний суммирующего счетчика. | Номер Z-отчета. Печатается на Z-отчете. |

| 6. | Показания суммирующих денежных счетчиков на начало рабочего дня (смены), сумма, руб. коп. | Накопительный итог по Z-отчету предыдущего дня работы. Печатается на Z-отчете. |

| 7. | Подпись кассира. | |

| 8. | Подпись администратора. | |

| 9. | Показания суммирующих денежных счетчиков на конец рабочего дня (смены), сумма, руб. коп. | Накопительный итог по Z-отчету текущего дня работы. Печатается на Z-отчете. |

| 10. | Сумма выручки за рабочий день (смену), руб. коп. | Сумма продаж за смену. Печатается на Z-отчете. Примечание: при оформлении возврата сумма выручки уменьшается на сумму возврата (графа 15). |

| 11. | Сдано наличными, руб. коп. | Сумма сданной наличной выручки за смену. Печатается на Z-отчете. Совпадает с содержимым 10-й графы, если все оплаты производятся за наличный расчет. |

| 12. | Сдано, оплачено по документам, количество. | Количество операций оплаты за исключением наличных расчетов. Не заполняется, если все оплаты производятся за наличный расчет. |

| 13. | Сдано, оплачено по документам, сумма, руб. коп. | Сумма операций оплаты за исключением наличных расчетов. Не заполняется, если все оплаты производятся за наличный расчет. |

| 14. | Сдано всего, руб. коп. | Сумма сданной выручки за смену (графа 11 + графа 13). Печатается на Z-отчете. Равна 10-й графе, если все оплаты производятся за наличный расчет. |

| 15. | Сумма денег, возвращенная покупателям (клиентам) по неиспользованным кассовым чекам, руб. коп. | Сумма возврата за текущую смену (по акту по форме КМ-3). Примечание: чек возврата на кассовом аппарате не пробивается. |

| 16. | Подпись на конец рабочего дня (смены) кассира. Деньги и оплаченные счета сдал. | Подпись кассира, работающего на данной кассовой машине. |

| 17. | Подпись на конец рабочего дня (смены) администратора (старшего кассира). Показания счетчиков сняли. Деньги принял. | Подпись соответствующего ответственного сотрудника организации. |

| 18. | Подпись на конец рабочего дня (смены) руководителя (старшего кассира). | Подпись соответствующего ответственного сотрудника организации. |

Чтобы на чеке с Z-отчетом было проще найти эти данные, советуем внимательно ознакомиться с инструкцией вашего кассового аппарата. Если у вас нет опыта по работе с ККТ, то идеальным вариантом будет пройти обучение работе на той модели кассы, которая используется в вашей организации.

Разница, которая рассчитывается из дохода, полученного в течение налогового периода минус допустимые отчисления, облагается налогом по ставке 5 процентов подоходного налога. Моментом получения дохода является момент, когда резидент получает вознаграждение наличными, деньги перечисляются на его банковский счет или тому подобное.

Особенности ведения наличных расчетов

Лицо, которое занимается индивидуальной деятельностью и зарегистрировано плательщиком налога на добавленную стоимость или назначает его индивидуальную деятельность и использует в нем основные средства, доход от отдельных видов деятельности признается на основе учета по методу начисления. Принцип учета по методу начисления начинает применяться в течение налогового периода, когда лицо-резидент регистрируется как подлежащее налогообложению лицо или присваивает имущество отдельной деятельности. Суть принципа учета по методу начисления: доход признается, когда он заработал независимо от дохода, например, доход от услуг считается заработавшим при выполнении услуги или работы.

Основные ошибки при заполнении журнала кассира-операциониста

Как видите, в заполнении журнала ничего сложного нет. Тем не менее необходимо обратить внимание на самые распространенные ошибки:

- если в один день снимается несколько Z-отчетов, то каждый из них заносится в журнал отдельной строкой (а не все они общей суммой за день);

- в случае отсутствия продаж в какой-либо день (смена не открывалась, Z-отчет не снимался) в журнал кассира никакие записи не заносятся (писать слово «выходной» и т. п. - ошибка);

- если произошел сбой в работе ККМ, и на Z-отчете отобразились недостоверные (искаженные) данные, например некорректная сумма, ошибочная дата и т. п., то следует незамедлительно уведомить об этом ЦТО (а не исправлять некорректные данные на чеке снятого Z-отчета).

Продление и замена журнала кассира

Требований к количеству страниц формы КМ-4 не существует, но рано или поздно журнал все равно закончится. Регистрировать новый журнал можно только после полного завершения старого. Для выполнения этой процедуры потребуется заполнить заявление, подготовить новый журнал, предоставить карточку регистрации и копию последнего Z-отчета в налоговую инспекцию. При этом в старом журнале подводится итог, который заверяется подписями директора и главного бухгалтера, а в новый журнал переносится сумма показаний последнего необнуляемого итога. Журнал кассира-операциониста относится к первичной документации, поэтому архив журналов необходимо хранить не менее пяти лет.

Индивидуальные предприниматели, применяющие принципы учета по методу начисления, применяют его до конца своей деятельности. Стоимость приобретения основных средств может быть вычтена из дохода от индивидуальной деятельности в равных частях за период, соответствующий стандарту амортизации, установленному в Приложении 1 к Закону о налоге на прибыль Литовской Республики по этой категории основных средств в течение года. Оценочная амортизация может быть отнесена к допустимым вычетам при соблюдении определенных условий.

Если актив используется не только в отдельных видах деятельности, а актив привязан к определенной части актива, то стоимость его приобретения считается соответствующей долей предполагаемой стоимости приобретения этого основного актива, соответствующей проценту, объявленному налоговым администратором при использовании этого основного актива в индивидуальном бизнесе.

Подобные же действия производятся и в случае утери журнала кассира-операциониста. В такой ситуации по усмотрению инспектора может быть назначена проверка.

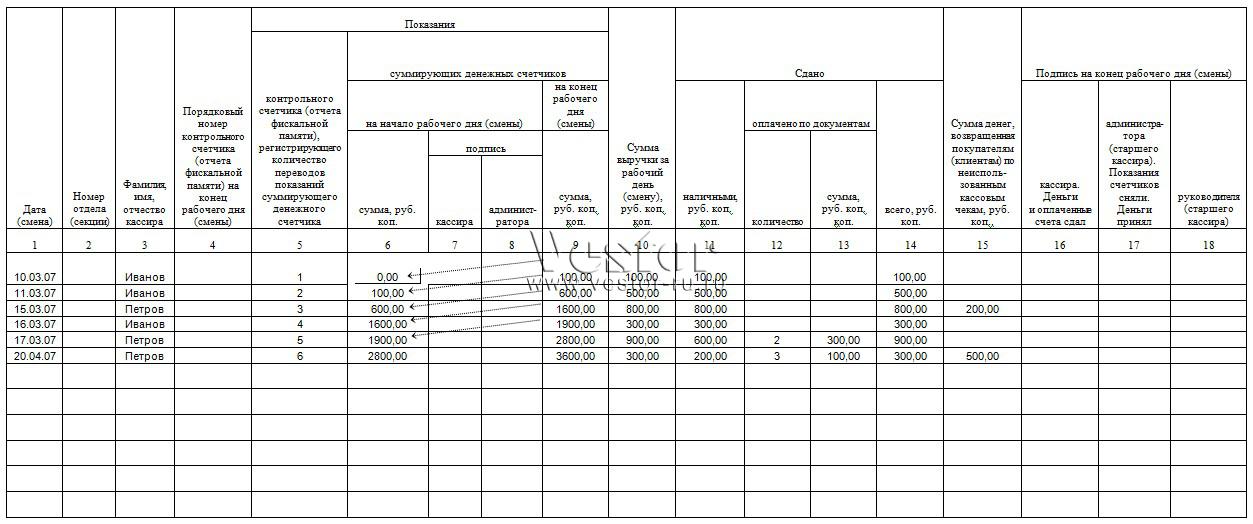

Пример заполнения журнала кассира-операциониста

Как можно было убедиться, использование журнала кассира-операциониста не слишком сложная задача. Главное здесь - внимательность и аккуратность. Если же у вас остались какие-то вопросы по заполнению, предлагаем вам взглянуть на пример заполнения журнала, который мы приводим ниже.

Если основные средства классифицируются как неоперационные активы за тот же налоговый период, которые были приобретены, цены, указанные при приобретении основных средств в инструментах, имеющих юридическую силу, вычитаются из стоимости приобретения, которая вычитается из дохода, той части цены, которая соответствует стоимости внеоборотных активов сумма амортизации с даты приобретения до начала налогового периода, в котором основные средства были объявлены активом индивидуальной деятельности.

В ходе индивидуальной деятельности такси резиденты, в числе других разрешенных разрешений, могут включать вычитаемые расходы - стоимость приобретения автомобиля, если автомобиль используется для предоставления транспортных услуг. Резидент, который хочет признать затраты, связанные с получением топлива для лицензионных вычетов, должен основываться не только на том факте, что такие расходы были понесены, но и на количестве топлива, используемого для получения дохода от отдельных видов деятельности, т.е. у. резидент должен доказать количество потребляемого им топлива в своей индивидуальной деятельности.

Порядок заполнения журнала

В соответствии с законодательством РФ каждое предприятие, независимо от формы собственности, или физическое лицо, занимающееся индивидуальной предпринимательской деятельностью, производящие расчеты с клиентами денежной наличностью, обязаны иметь кассу и проводить учет операций с ней в установленном порядке.

С этой целью резидент должен в своей избранной и понятной форме записывать данные об использовании транспортного средства, используемого в индивидуальной деятельности, и расхода топлива. Уровень потребления топлива может быть установлен самим резидентом с учетом.

Технические характеристики транспортного средства, указанные изготовителем, или. Разрешенные вычеты могут быть отнесены только к количеству фактически отправленного топлива, вплоть до обычной суммы. Расходы на ремонт долгосрочного материального имущества индивидуальной деятельности классифицируются как допустимые вычеты, если.

Все расчеты между такими организациями и населением надлежит осуществлять с использованием контрольно‑кассовых машин (ΚΚΜ) с обязательной выдачей бумажного чека, в котором указывается сумма денежной операции и ее назначение.

При государственной регистрации этих предприятий в налоговой инспекции производится и оформление регистрации ΚΚΜ на основании:

- заявления;

- свидетельства о регистрации предприятия;

- договора аренды торгового помещения или документа на право владения им;

- паспорта кассового аппарата;

- договора с центром техобслуживания;

- голограммы сервисного обслуживания.

Модель кассового аппарата должна быть разрешена к использованию налоговыми органами и находиться в Госреестре ΚΚΜ. Во время регистрации кассовой машины производится также и регистрация формы ΚΜ‑4 - «Журнала кассира‑операциониста». При наличии нескольких ΚΚΜ, на каждый из них заводится свой журнал. Во время работы предприятия они должны находиться в торговом зале, рядом с ΚΚΜ.

Что это такое?

По плану счетов предприятия все операции с кассой проводятся на 50‑м счете и его субсчетах. При стандартной форме бухгалтерского учета они регистрируются в главной книге ΚΟ‑4, которую ведет старший бухгалтер. Для малого предприятия, при выборе во время регистрации упрощенной системы бухучета, в соответствии с ее формой все операции должны оформляться в «Книге учета хозяйственных операций» формы Κ‑1, либо в «Книге учета доходов и расходов».

В этих записях должно учитываться движение денежной наличности в операционных кассах предприятия, в конце рабочего дня регистрируемое для каждой из них в Журнале кассира‑операциониста, записи в котором ведет ответственный за это кассир. Они должны производиться чернилами или пастой синего цвета. Каждая из них должна заверяться подписями кассира, старшего кассира и руководителя предприятия.

На обложке журнала должны быть указаны:

- реквизиты предприятия или индивидуального предпринимателя;

- коды ΟΚΠΟ, ΟΚУД;

- данные ΚΚΜ;

- дата открытия журнала;

- сведения об ответственном за его ведение.

Журнал должен быть прошит, иметь постраничную нумерацию, подписи главбуха, руководителя предприятия, представителя налоговой инспекции и скреплен печатью предприятия. На последней странице должно быть зафиксировано общее количестве листов.

Когда необходим журнал — об этом рассказывается в видеоролике.

Для чего необходим документ?

В Журнале кассира‑операциониста регистрируется прохождение через кассовый аппарат предприятия денежной наличности. Это необходимо для учета выручки организации при ведении финансовой и налоговой отчетности, должно соответствовать приходу и расходу наличных денежных средств, учитываемых затем в главной кассовой книге и других документах. При любой проверке предприятия налоговыми органами в первую очередь изымается и проверяется кассовая документация.

Поэтому ведение этого журнала - ответственная и важная составляющая в хозяйственной и финансовой деятельности организации, требующая аккуратности и тщательности. Часто возникает вопрос: нужно ли индивидуальному предпринимателю вести такой журнал и кто должен это делать при отсутствии специально назначенного кассира? Ответ один - закон не разделяет учета кассовых операций с наличными деньгами в зависимости от формы собственности предприятия.

Таким образом, обязанность ведения такого журнала распространяется и на индивидуальных предпринимателей, а если нет выделенного для этого лица, заниматься им должен сам руководитель предприятия.

Как заполнить?

Правила заполнения журнала кассира операциониста требуют, чтобы при регистрации и открытии первого журнала в нем делалась налоговой инспекцией контрольная запись. В 4‑й и 6‑й столбец заносится первый Ζ‑отчет кассового аппарата с проверочной суммой 1‑11 р. («нулевой чек»).

Эта сумма затем вычитается из показаний денежного счетчика при определении выручки первого дня работы и не подлежит ни финансовому, ни налоговому учету предприятия.

Каждое снятие Ζ‑отчета кассового аппарата должно отражаться соответствующей записью в журнале, поэтому при работе в несколько смен, за время одного рабочего дня в нем должно появиться столько же соответствующих строк.

Начиная рабочую смену, кассир, принимающий кассу, должен зафиксировать это в первых трех графах левой страницы разворота журнала. В четвертом столбце записывается номер счетчика в конце предшествующей смены. Пятый столбец заполняется при перерегистрации ΚΚΜ или ее сдаче в ремонт. Показания суммирующего регистратора в начале и конце смены записываются в шестом и девятом столбцах, а в седьмом‑восьмом эти данные скрепляются соответствующими подписями.

Общий итог сменной выручки заносится в десятый столбец - он должен соответствовать разности девятого и шестого.

Сумма наличности, которую кассир сдает в главную кассу по окончании операционного дня, заносится в столбец № 11 на правой странице разворота. Число и сумма операций по кредитным картам вписываются в столбцы 12–13. Денежные средства при таких видах безналичных расчетов также должны проводиться через операционную кассу. Общий итог по кассовым операциям за день заполняется в 14-м столбце. При возврате денег покупателям сумма его заносится в 15‑й. Она должна соответствовать общей сумме возвращенных кассовых чеков и зарегистрирована в специальных актах возврата. Все итоговые операции в конце рабочего дня подтверждаются подписями ответственных лиц в 16–18‑м столбцах после проверки данных контрольной ленты и фактической суммы денежной наличности в кассе.

Результат Ζ‑отчета на контрольной ленте кассового аппарата должен соответствовать остатку денежных средств в кассе, за вычетом оплаченной кредитными картами суммы, которая поступает непосредственно на расчетный банковский счет предприятия. При любом расхождении записей причины этого должны быт выяснены и зафиксированы в соответствующих кассовых документах.

Итоги кассового дня оформляются кассиром в итоговой справке‑отчете, которую он сдает вместе с наличностью старшему кассиру или руководителю предприятия.

Как заменить журнал?

После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового.

Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

После того как журнал кассира-операциониста закончился, он должен быть «погашен» в налоговой инспекции одновременно с регистрацией нового.

Эта процедура может быть выполнена от имени руководителя организации любым уполномоченным лицом при наличии подписанной им и скрепленной печатью предприятия доверенности. Доверенность от лица индивидуального предпринимателя должна быть заверена нотариусом.

Записи в новом журнале начинаются в последовательном по времени порядке, продолжающем старый. Также все суммы остатков из старого экземпляра переходят в новый. Поменять документ при желании можно по окончании календарного года, хотя это и необязательно.

Срок хранения журнала кассира операциониста вместе с другими бухгалтерскими документами равен 5 годам.

Если утерян журнал кассира операциониста, то необходимо вызвать техника из сервисного центра, который должен снять показания фискального отчета ΚΚΜ за период действия этого экземпляра журнала. На основании заявления об утере старого и выдаче нового журнала, а также данных фискального отчета, налоговая инспекция должна зарегистрировать новый экземпляр журнала. Эта процедура законом нигде не предусмотрена, поэтому лучше предварительно обратиться к налоговому инспектору, курирующему предприятие, и уточнить все детали.

Как внести исправления?

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило - все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными Ζ‑отчетов, с отметкой: «Пропущенная строка ΧΧ.ΧΧ.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные.

Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Исправления, вносимые в журнал, должны быть согласованы со всеми лицами, заверяющими записи в нем, подписаны ими и подтверждены круглой синей печатью предприятия. Главное правило - все они должны содержать фразу: «Исправлено верно». При внесении небольших правок можно воспользоваться канцелярским забеливателем, если необходимо исправить одну или несколько строк, можно это сделать ниже с достоверными данными Ζ‑отчетов, с отметкой: «Пропущенная строка ΧΧ.ΧΧ.2014 г. является достоверной». Также можно, аккуратно зачеркнув неверные строки, вписать между ними исправленные.

Основное правило: все исправления должны позволять определить оборот наличности за данный период времени и не нарушать хронологии записей.

Не нужно бояться делать исправления, необходимо только вовремя их фиксировать и подтверждать подписями ответственных лиц и печатью. Бывали случаи, когда записи в журнале делались начерно карандашом, чтобы потом ручкой их внести набело. При внезапной налоговой проверке это квалифицируется как грубейшее нарушение кассовой дисциплины и несет за собой санкции со стороны налоговой инспекции.

Ведение финансовой документации предприятия, учет операций с денежной наличностью требуют от руководителя малого предприятия или от индивидуального предпринимателя немалого терпения, постоянного контроля и аккуратности. Никто не родился бухгалтером, а если есть желание и воля, то научиться можно всему. Тем более что в последнее время и законы поворачиваются в сторону малого бизнеса: появились упрощенные схемы бухгалтерского учета и налогообложения.

Видите неточности, неполную или неверную информацию? Знаете, как сделать статью лучше?

Хотите предложить для публикации фотографии по теме?

Пожалуйста, помогите нам сделать сайт лучше! Оставьте сообщение и свои контакты в комментариях - мы свяжемся с Вами и вместе сделаем публикацию лучше!

Касса