Хозяйственные товары очень прочно вошли в нашу повседневную жизнь. Сейчас даже сложно себе представить дом или офис, тем более дачу без таких предметов. Эти товары делают нашу жизнь комфортнее, удобнее.

В наше время приобрести хозтовары можно во многих магазинах, но самый большой ассортимент предлагает Торговый дом Синтез. Зайдя на сайт ТД, можно заказать самые разные хозяйственные товары, и не нужно за ними ехать в магазин, ведь ваш заказ быстро доставят по указанному адресу.

Какие хозяйственные товары существуют

На сегодняшний день существует огромное количество самых разных хозтоваров. Каждый человек, занимающийся домашним хозяйством, знает о таких полезных мелочах, как губки, швабры, различные виды моющих средств. Самые популярные хозяйственные товары – это чистящие и моющие средства для уборки помещений и стирки белья. Все эти приспособления объединили в одно понятие – бытовая химия.

Современная бытовая химия имеет узкое назначение: для каждого вида работ и различных поверхностей разработаны специальные средства. Так, чтобы помыть посуду, хозяйкам необходимо использовать специальное средство для ее мытья. Для протирания мебели так же используют специальные средства, такие как полироли. Для стекла используют специальные составы, которые не просто удаляют загрязнения с поверхности, но и убирают жирный блеск, делая стеклянную поверхность идеально прозрачной, чистой, без разводов. Такие средства не только чистят дом, но и дезинфицируют его, а это важно, особенно сегодня, когда в нашем мире ежегодно появляются новые заболевания.

Для поддержания чистоты и свежести в доме, офисе, разработаны самые разные средства:

- стиральные порошки с различными видами добавок;

- кондиционеры для стирки;

- антисептики;

- щадящие отбеливатели для белья;

- сушилки для белья, гладильные доски;

- средства для уборки помещений и пр.

Все эти средства разработаны для того, чтобы упростить работу хозяек, уменьшив затрачиваемое на домашние дела время. И это доказано: люди, использующие современную бытовую химию и прочие хозяйственные средства затрачивают почти на 70% меньше времени на домашние дела, чем те, кто не пользуется такими средствами, при этом получая совершенно разный результат. В первом случае уборка выполняется гораздо качественнее, чем без использования моющих средств.

Виды хозтоваров

Помимо бытовой химии, с целью улучшения качества жизни разработаны и другие виды товаров. Их можно разделить на следующие виды:

- Товары, выполненные из пластмассы.

- Товары из стекла.

- Товары из керамики.

- Металлические товары.

Существуют товары, которые нашли широкое применение, к которым относятся резиновые перчатки, мешки для мусора, различные виды салфеток. Все это можно найти на www.tdsintez.ru, где представлен большой выбор самых разных хозтоваров. В каталоги ТД есть товары, идеально подходящие и для частных нужд и для бизнеса, например, одноразовая посуда, которую можно использовать в кафе.

Каждого человека в жизни окружает множество тех или иных продуктов. Мы почти ежедневно совершаем покупки, не задумываясь над тем, что относится к непродовольственным товарам, в чем их специфика, каковы правила их приобретения и возврата. Расскажем о том, какие виды таких вещей существуют, из чего складывается понятие их качества. Попробуем составить перечень непродовольственных товаров и выстроить их классификацию.

Понятие

Традиционно принято разделять все товары по признаку возможности и невозможности употребления в пищу. По этому критерию выделяют продовольственные и непродовольственные товары. Список предметов, не употребляемых в пищу и не являющихся сырьем для приготовления еды, чрезвычайно велик и разнообразен.

Удовлетворяют многочисленные потребности человека, как биологические (защита от холода, безопасность, сон), так и социальные (престиж, мода, принадлежность к группе). Разные отрасли промышленности выпускают все большее количество товаров. В связи с ростом ассортимента и товарных категорий все сложнее решается задача разделения продукции на виды.

Классификации

Все непродовольственные товары, список которых огромен, можно делить на группы по разным признакам. Исторически сложилась классификация, в рамках которой товары классифицируются на хозяйственные, санитарно-технические, галантерейные, строительные, мебельные, ковровые, скобяные, инструменты, электротовары и бытовая техника, одежда и обувь, ткани, ювелирные товары и часы, канцелярские, музыкальные и фототовары, спортивные, книги и печатная продукция.

По частоте спроса и его особенностям выделяют товары повседневного и особого, а также импульсного спроса. Непродовольственные изделия могут быть разделены на модные, сезонные и сопутствующие. По назначению выделяют продукты широкого пользования и производственно-технического назначения. Все эти классификации имеют пересечения и не всегда могут охватить все многообразие непродовольственных товаров.

Категории

Для удобства и однозначности отнесения тех или иных товаров к определенным группам была разработана экономико-статистическая классификация, в которой они распределены по укрупненным категориям.

Все непродовольственные товары, список которых практически неисчерпаем, разделяются на группы в соответствии с их назначением, составом, особенностями. Классификатор предлагает сложную систему кодировании групп и пользоваться им могут только специалисты-товароведы. В учебных целях была разработана упрощенная классификация, которая получила широкое распространение благодаря своему удобству и достаточно высокой степенью универсальности. В ней предполагается выделение 9 крупных товарных комплексов:

Хозяйственные товары. К этому комплексу относятся стеклянные, керамические, пластмассовые и стеклянные изделия (посуда, стройматериалы, инструменты и т.п.), а также бытовая химия и мебель.

Нефть и продукты нефтепереработки.

Одежно-обувные товары, в том числе меховые изделия.

Парфюмерно-косметические товары.

Ювелирные изделия.

- (сумки, кошельки, расчески, ремни, галстуки).

Электротовары (приборы быта, освещения, хранения продуктов).

Культурно-бытовые (телевизоры, музыкальные инструменты, книги, спортинвентарь, часы, транспортные средства, фотоаппараты, телефоны).

Изделия художественных промыслов.

Специфика

Особенности непищевых продуктов состоят в том, что они обычно не требуют особых условий хранения и транспортировки. Но непродовольственные товары - это часто предметы высокой сложности или опасности. Поэтому часть из них требует особой подготовки при эксплуатации, поэтому потребителя необходимо обучать пользованию такими товарами - в этом состоит их специфика. Поэтому существуют особые правила продажи и оценки качества непродовольственных товаров.

непродовольственных товаров

Особенности непищевых товаров состоят в способе их производства, покупки и потребления. В ходе эксплуатации вещи и приборы проявляют свои свойства, по которым и оценивается их качество.

Непродовольственные товары, список которых охватывает самые разные изделия, от расчесок до автомобилей, не имеют единых критериев оценки качества ввиду их высокой разноплановости. Свойства каждой регламентируется государственными стандартами и техническими регламентами. При этом несоответствие качества требуемым нормам можно доказать только при помощи экспертизы. Проводится такая оценка с использованием следующих методов:

Органолептического, т. е. внешнего обследования при помощи органов чувств эксперта;

Регистрационного, инструментального и расчетного, которые позволяют оценить физико-химические показатели товара;

Санитарно-химического;

Микробиологического и экологического.

Также используется метод экспертного интервью в целях оценки эстетических свойств товара.

Потребительские свойства непродовольственных товаров

При приобретении какого-либо изделия потребитель не использует специальных методов оценки, а основывает свой выбор на оценке его свойств. Безусловно, они сильно отличаются для продуктов разных категорий. Так, спортивные товары потребитель выбирает совсем по другим параметрам, чем новый холодильник. Но есть общие потребительские свойства, характерные для всех непродовольственных товаров. К ним относятся:

- Долговечность . Товар должен в соответствии со стандартом служить определенный срок. Потребитель предполагает, что каждый товар прослужит какое-то время, например, холодильник - 10 лет, а кроссовки - 2 года.

- Безопасность . Товар должен быть изготовлен из экологически чистых материалов.

- Эргономичность . Товар должен создавать у потребителя ощущение удобства комфортности.

- Физические и технические свойства. Потребитель проводит своими методами оценку состояния товара и его способность выполнять заданные функции.

- Эстетичность . Покупатель на основе своих представлений о красоте оценивает данный показатель товара.

- Ремонтопригодность . Приобретая сложную технику или автомобиль с пробегом, потребитель задумывается о доступности и цене ремонта в случае необходимости.

- Имидж производителя. Многие потребители под воздействием рекламы считают, что одни марки лучше других, и выбирают товары, ориентируясь на свои представления о престижности и надежности производителя.

Покупка и эксплуатация

Торговля непродовольственными товарами подчиняется самостоятельным правилам. В них регламентируются требования к упаковке и транспортировке продукции. Особые правила распространяются на хрупкие изделия, например, телевизоры или стеклянные вазы. Также продавец должен обеспечить установленные условия хранения товаров с определенной влажностью, температурным режимом. Например, электроника требует соблюдения строгих параметров хранения. Также магазин должен обеспечить правильный процесс обслуживания: в торговом зале покупателя обязан встретить компетентный продавец, который готов дать квалифицированную консультацию о свойствах и функциях товара. Например, приобретая спортивные товары, покупатель должен быть проинформирован о предназначении изделия и условиях его эксплуатации.

Обмен и возврат

В отличие от пищевых продуктов непродовольственные товары подлежат возврату и обмену. Хотя и здесь есть ряд ограничений. Возврату подлежат одежда, обувь, аксессуары (сумки, ремни) в том случае, если изделия не подошли покупателю по размеру, цвету, фасону и т. п. При этом товар не должен был находиться в эксплуатации. В течение 14 дней со дня покупки покупатель может вернуть товар в магазин при наличии чека и сохранности упаковки, не объясняя причин возврата. Также потребитель может обменять товар ненадлежащего качества на изделие, соответствующее требованиям стандарта. Если 14 дней со дня покупки прошли и выявился дефект у товара, то его можно вернуть или обменять после проведения экспертизы. Она должна доказать, что ущерб изделию не был нанесен потребителем в ходе эксплуатации.

Товары, не подлежащие возврату и обмену

Однако существуют ограничения по возврату и обмену. В списке продуктов, не подлежащих таким процедурам, находятся некоторые непродовольственные товары. Это ювелирные изделия, аптечная техника и лекарства, бытовая техника, ткани, животные и растения, парфюмерия и косметика, книги, строительные и отделочные материалы.

Особые условия действуют на возврат и обмен технически сложных товаров. Их нельзя просто принести в магазин, если не понравилась расцветка. В данном случае потребуется может быть оценка на месте продавцом или заказанная у специалистов процедура. К технически сложным товарам относятся автомобили, компьютеры, холодильники, стиральные машины, катера и яхты, мотоциклы, трактора.

Хозяйственный инвентарь в бухгалтерском учете - это довольно частый объект. Трудно представить организацию, которая хотя бы раз не приобретала инвентарь или хозяйственные принадлежности для своих нужд. И несмотря на это, учет инвентаря по-прежнему вызывает много вопросов. В нашей статье мы попробуем разобраться, как и в какой последовательности нужно учитывать подобные приобретения.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее - материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Как учесть покупку материалов через подотчетных лиц, читайте в ст. .

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

При любом варианте объекты принимаются к учету по стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования - более 12 месяцев, а стоимость - свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ - более дешевые. Порог стоимости нужно закрепить в учетной политике.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

|

Бухгалтерская проводка |

Действие, документ |

|

Дт 08 Кт 60 (10, 71, 76) |

Приобретается ОС. Товарная накладная, форма ОС-1 |

|

Выделен НДС. Счет-фактура |

|

|

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6 |

|

|

Дт 20 (23, 25, 26…) Кт 02 |

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике |

|

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС |

|

|

Дт 91.2 Кт 01 |

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4 |

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Более подробно об учете ОС читайте в ст. .

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

- - акт о приеме-передаче объекта ОС;

- - накладная на внутреннее перемещение объектов ОС;

- - акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов ОС;

- - акт о списании объекта ОС (кроме автотранспортных средств) и т. д.

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте .

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

- ТН (ТОРГ-12);

- приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. .

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8 применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты (пп. 97, 98 Методических указаний).

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 73 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 № 119н, п. 16 ПБУ 5/01):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Подробное описание каждого из вышеприведенных методов см. .

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье .

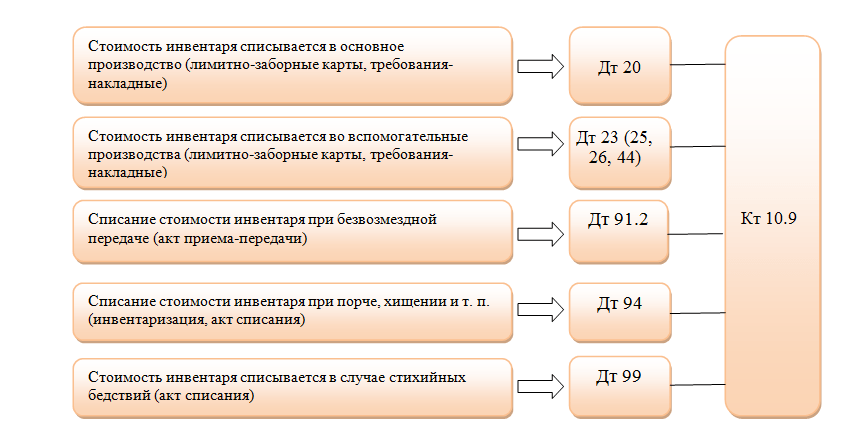

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС - 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС - 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 - 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 - 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 - 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 - 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 - 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 - 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 - 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 - 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, - 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев - 8 474,58 руб.

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.

Инвентарь и хозяйственные принадлежности на протяжении всего срока использования не утрачивают своей формы. Износ происходит постоянно. Обычно на предприятии есть большие объемы инвентаря. Все эти факторы обуславливают необходимость учета их в обороте.

Стандартный состав

В законе отсутствует перечень признаков, по которым определяется объект. Традиционно под хозяйственными принадлежностями понимаются следующие объекты:

- Мебель для офиса: диваны, столы.

- Оборудование, обеспечивающее связь: телефоны.

- Электронная техника: камеры, планшеты, компьютеры.

- Инструменты для уборки внутренней и прилегающей территории предприятия: пылесосы, грабли, швабры.

- Инструменты, обеспечивающие пожарную безопасность: огнетушители.

- Инструментарий для освещения: лампы, фонари.

- Принадлежности для туалета: полотенца, техника для сушки рук, освежители воздуха, туалетная бумага, мыло.

- Канцелярские принадлежности: ручки, карандаши, блокноты.

- Бытовая техника для оснащения кухонных помещений: микроволновки, холодильники, электрические чайники.

Перечень принадлежностей будет зависеть от величины предприятия и вида его деятельности. Однако основной перечень является стандартным.

Учет инвентаря

В состав принадлежности будут включены только в том случае, если время их использования превышает год. Данное правило содержится в подпункте «б» пункта 4 Правил бухгалтерского учёта (ПБУ). Инвентарь допускается фиксировать в составе материалов. Однако допустимо это только в пределах определенного лимита. Данный лимит может устанавливаться политикой самого предприятия. Однако он не может быть больше 40 тысяч рублей. Предельный объем лимита установлен абзацем 4 пункта 5 ПБУ.

Если время полезного пользования не превышает год, учет ведется в перечне материалов. Для этого используется, согласно пунктам 2 и 4 ПБУ, счет 10-9. Введение объектов отражается в бухучете в стандартном порядке.

Документальное сопровождение

При отпуске инструментов со складских помещений необходимо оформить требование-накладную. Документ выполняется по . Требование учреждены Госкомстатом РФ от 1997 года (постановление № 71а). В документе указываются, согласно приказу Минфина РФ №119н, следующие сведения:

- Название подразделения, которое запросил инвентарь.

- Номер счета по учету затрат на обеспечения деятельности подразделения.

Принадлежности могут передаваться промежуточному подразделению (под этим понятием понимаются бухгалтерские отделы, отделы закупок). В такой ситуации сложно установить точный объем инвентаря, который будет использован подразделениями. Выход из положения – оформление актов по мере расхода принадлежностей. Акты составляются в свободной форме, однако в них должна быть указана следующая информация:

- название подразделения;

- количество выдаваемых принадлежностей;

- стоимость;

- цели, для которых запрашивается объект.

На основании составленных актов производится списание объектов на траты. Порядок утвержден МУ №119н.

Учет в упрощенной форме

Компании, относящиеся к субъектам малого бизнеса, могут вести бухучет по упрощенной форме. Отпуск объектов предполагает связь со счетом «Производственные траты» или счетом 44 «Траты на реализацию». Бухгалтер должен оформить требование-накладную. Выполняется она по форме № М-11. Одновременно выполняется проводка: ДТ 25, 26, 44 КТ 10-9 (отпуск объектов).

Списание принадлежностей предполагает установление цены, по которой они будут списаны. Операция производится со счета 10-9. Стоимость определяется на базе следующих методов:

- По себестоимости одной штуки.

- ФИФО.

- Усредненная себестоимость.

Методики утверждены пунктом 16 ПБУ. Используемый метод нужно отразить в политике осуществления учета. Нужно это для осуществления бухучета. Данное положение введено пунктом 73 МУ №119н.

При отражении используется контроль сохранности. Связанно это с тем, что при переводе объекта в эксплуатацию происходит перенос стоимости в затраты.

Контролируются только объекты, срок эксплуатации которых превышает год, поставленные на учет в перечне материалов.

В законе не оговаривается порядок учета объектов, переведенных в использование. Поэтому он устанавливается самим предприятием. Для отслеживания передвижений объектов по отделам используются следующие документы:

- Ведомость.

- Забалансовый учет.

Избранный вариант ведения бумаг фиксируется в политике компании. Документация ведется сотрудником с материальной ответственностью. В Плане отсутствует индивидуальный забалансовый счет, а потому он создается самостоятельно. Например, на предприятии открывается счет 013 «Хоз. принадлежности».

При переводе инвентаря в использование выполняются проводки следующего вида:

- ДТ 25, 26, 44 КТ 10-9 (отпуск объектов со склада).

- ДТ 013 (учет объектов).

- КТ 013 (списание инвентаря).

Когда объекты выбывают, требуется создать акт о списании. Форма его не устанавливается законом. Допускается ее самостоятельное утверждение. Порядок фиксирования сопутствующих расходов определяется в зависимости от принятой на предприятии системы обложения налогом.

Как исчисляется налог

Объекты, срок эксплуатации которых составляет больше года, стоимостью свыше 100 тысяч рублей, должны быть включены в состав основных средств.

Это амортизируемое имущество, что оговорено пунктом 1 статьи 256 НК РФ. Траты на принадлежности, не включенные в состав амортизируемых объектов, учитываются в составе материальных трат. Порядок списания оговаривается самим предприятием. К примеру, данная операция может происходить единовременно или частями. Если на предприятии ведется кассовый метод, производится снижение налоговой базы после перевода объектов в эксплуатацию.

Все затраты должны обосновываются экономической политикой предприятия. К примеру, целесообразность их приобретения может быть оговорена внутренним договором. В документе указывается необходимость поддержания санитарно-гигиенических норм. В связи с данным правилом выполняется покупка принадлежностей для туалета. Иные статьи трат могут обосновываться прочей внутренней документацией.

Пример

Предприятием были закуплены следующие принадлежности для туалета:

- Туалетная бумага на 1180 рублей (НДС составит 180 рублей).

- Полотенца на сумму 11 800 рублей (налог равен 1 800 рублям).

- Мыло на 3 540 рублей (НДС - 540 рублей).

- Освежитель на 2 950 рублей (налог - 450 рублей).

Совокупная стоимость составила 19 470 рублей. НДС – 2 970 рублей). Было отпущено со склада принадлежностей на сумму 1 650 рублей. Требуется выполнить следующие проводки:

- ДТ 10-9 КТ 60 (16 500 рублей).

- ДТ 19 КТ 60 (2 970 рублей).

- ДТ 68 субсчет «Расчеты по НДС» КТ 19 (налог к вычету в размере 2 970 рублей).

- ДТ 60 КТ 51 (19 470 рублей).

- ДТ 26 КТ 10-9 (1 650 рублей).

Все траты должны быть записаны в соответствии с отчетным периодом, месяцем. Перед учетом производятся все соответствующие расчеты. В частности, нужно определить совокупность затрат, вычесть из полученной суммы НДС. Затем производится сам учет на основании первичной документации.

Все люди минимум раз в жизни приобретали и использовали хозяйственные товары. Это простые бытовые предметы, которые применяются в домашних целях ежедневно и иногда даже по нескольку раз.

Приобрести такие варианты можно в специализированных магазинах или же на интернет-сайтах, где представлен более широкий ассортимент товаров. Отличным выбором для покупок станет http://super-optovik.com.ua/ .

Хозтовары: особенности

Предметы хозяйственно-бытового назначения являются неотъемлемыми частями домашнего быта, и поэтому без них никак не обойтись в повседневной жизни. Такие принадлежности применяются во многих сферах, и пользуются огромным спросом среди покупателей.

На сегодняшний день существует огромное количество таких товаров, и наиболее популярными вариантами являются:

- моющие бытовые средства;

- приспособления для уборки;

- принадлежности для сушки.

Чистящие и моющие средства используются не только в домашних целях. Такие варианты помогают провести качественную и быструю уборку в производственных и офисных помещениях.

Нередко хозтовары приобретают оптом, и такие заказы делают современные клининговые компании. Подобные организации предоставляют услуги по уборке помещений, и поэтому никогда не обходятся без специальных чистящих веществ.

Стоит отметить и то, что бытовая химия делится на несколько видов, каждый из которых имеет определенное назначение. Например, вещества, содержащие в основе агрессивные компоненты, используются исключительно для сильных загрязнений.

Для удаления пятен со стеклянных поверхностей применяются средства, которые не просто стирают жирный блеск, но и придают прозрачности. В основе веществ присутствуют компоненты для дезинфекции.

Основные виды товаров

Хозтовары можно разделить на несколько основных видов. Все они различаются между собой не только предназначением и свойствами, но и материалы, которые применяются для создания.

К основным видам относятся такие варианты:

- принадлежности, изготовленные из пластмассы;

- товары, созданные из металла;

- керамические изделия;

- изделия из стекла.

К отдельному виду товаров относятся принадлежности, которые используются для уборки земельных участков. В эту группу включены различные веники, совки для сбора мусора и перчатки.

Существуют хозтовары, которые нашли свое применение практически во всех сферах, и используются людьми каждый день. В этот вид включены салфетки, мусорные пакеты и мешки.

Справочники