Не позднее 2 мая 2017 года включительно организации и ИП, начислявшие в 2017 год году облагаемые НДФЛ доходы физлицам, обязаны представить в ИФНС расчет по форме 6-НДФЛ за 1 квартал 2017 года. Утвержден ли новый бланк расчета? Как отразить в расчете заработную плату за декабрь 2016 года, выплаченную в январе? Как зафиксировать в расчете годовую премию за 2016 год? Попадает ли в раздел 2 заработная плата за март 2017 года? Ответим на эти и другие вопросы, а также приведем образец заполнения расчета 6-НДФЛ за 1 квартал 2017 года на конкретном примере. Мы постараемся показать, как заполнить каждую графу расчета.

Кто должен отчитаться за первый отчетный период

Сдают все налоговые агенты по НДФЛ

Сдать расчет по форме 6-НДФЛ за 1 квартал 2017 года должны все налоговые агенты (п. 2 ст. 230 НК РФ). Напомним, что налоговые агенты по НДФЛ - это, чаще всего, работодатели (компании и индивидуальные предприниматели) выплачивающие доходы по трудовым договорам. Ими также ими являются заказчики - организации и ИП, которые выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).Если выплат в 2017 году еще не было

Если в течение отчетного периода (1 квартала 2017 года) организация или ИП не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 1 квартал не нужно. Ведь в такой ситуации организация или ИП не признается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет.Если зарплата начисляется, а выплат нет

Если фактических выплат в 1 квартале 2017 года в пользу физических лиц не было, но бухгалтер начисляет зарплату, то 6-НДФЛ следует сдать. Обоснуется это тем, что с признанного дохода нужно исчислить НДФЛ. Даже если он еще не выплачен (п. 3 ст. 226 НК РФ). В подобной ситуации в 6-НДФЛ потребуется показать начисленный в 1 квартале 2017 год доход и НДФЛ, который не был удержан.

Срок представления отчета

6-НДФЛ нужно сдавать в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).Последний день апреля 2017 года - это 30 число (воскресенье). Следовательно, следовало бы перенести срок сдачи отчета на 1 мая. Однако 1 мая 2017 года - нерабочий день (День весны и труда). В связи с этим, крайняя дата сдачи 6-НДФЛ за 1 квартал 2017 год - 2 мая (включительно).

Также уже сейчас вы можете ознакомиться с предстоящими сроками сдачи 6-НДФЛ в 2017 году.

Расчет 6-НДФЛ за 1 квартал 2017 года нужно сдавать в ИФНС по месту учета (п. 2 ст. 230 НК РФ). Чаще всего, организации представляют 6-НДФЛ в инспекции, где они состоят на учете, по своему местонахождению, а ИП - по местожительству (п. 1 ст. 83 и ст. 11 НК РФ). Однако если сотрудники обособленных подразделений получают от этих подразделений доходы, то 6-НДФЛ нужно сдать по местонахождению подразделений.

Какой бланк использовать

Утверждена ли новая форма расчета 6-НДФЛ с 2017 года? Какой бланк скачивать для заполнения «бумажного» расчета за 1 квартал 2017 года? Изменился ли формат, необходимый для сдачи расчета в электронном виде? Подобные вопросы возникают у многих бухгалтеров.Для отчетности за 1 квартал 2017 года заполняйте форму 6-НДФЛ, утвержденную Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот бланк нужно было применять и прежде. Новой формы не расчета не утверждалось. Также продолжают действовать порядок заполнения 6-НДФЛ и формат, необходимый для передачи в ИФНС отчета в электронном вид через Интернет.

Стоит заметить, что чиновники планируют менять 6-НДФЛ в 2017 году. Информация об этом появилась на официальном портале проектов нормативных актов. Ожидается, что новую форму нужно будет применять с 2018 года. Следовательно, в 2017 году новая форма применяться еще не будет. И весь 2017 году нужно будет отчитываться с применением бланка, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

Действующая форма расчета 2017 года включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

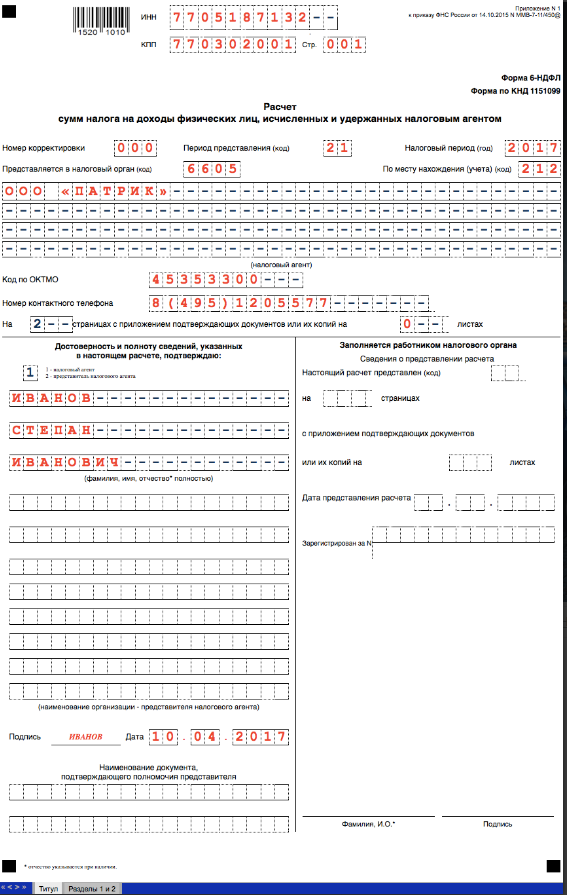

Пример титульного листа

При заполнении 6-НДФЛ за 1 квартал 2017 год в верхней части титульного листа отметьте ИНН, КПП и сокращенное название организации (если сокращенного нет - полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.В строке «Номер корректировки» годового расчета отметьте «000», если за 1 квартал 2017 года подается расчет впервые. Если же сдают исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 21 - это означает, что вы сдаете 6-НДФЛ именно за 1 квартал 2017 года. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно - 2017.

Укажите код подразделения ИФНС, в которую направляется годовая отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 - при сдаче расчета по месту учета организации;

- 213 - при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 - при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 - по месту жительства ИП;

- 320 - по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

Раздел 1: что в него включать

В разделе 1 6-НДФЛ за 1 квартал 2017 года «Обобщенные показатели» показывайте общую за весь 1 квартал сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного НДФЛ. В разделе 1 6-НДФЛ за 2016 год должны найти отражение сводные показатели с 1 января по 31 марта 2017 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ.Вот так выглядит этот раздел:

Первый раздел заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и 2017 год (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поясним в таблице, какие строки обобщенных значений находятся в разделе 1 первого отчетного периода 2017 года:

| Строка | Содержание |

|---|---|

| 10 | Ставка НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 20 | Сумма начисленного дохода с 1 января по 31 марта 2017 года |

| 25 | Доходы в виде дивидендов с января по март 2017 года включительно. |

| 30 | Сумма налоговых вычетов в 1 квартале 2017 года |

| 40 | Сумма исчисленного НДФЛ с 1 января по 31 марта 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 45 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 31 марта2016 года. |

| 50 | Сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 60 | Общее количество физических лиц, получивших доход в отчетном периоде (январь-март) |

| 70 | Сумма удержанного НДФЛ в 1 квартале 2017 года |

| 80 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 90 | Сумма возвращенного НДФЛ в 1 квартале 2017 года (по статье 231 НК РФ). |

Раздел 2: что в него включать

В разделе 2 6-НДФЛ за 1 квартал 2017 года нужно указать:- конкретные даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты - это последний день месяца, за который начислена зарплата. Для некоторых других выплаты - иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Раздел 2 6-НДФЛ за 1 квартал 2017 года заполняется на отчетную дату - 31 марта (Письмо ФНС от 25.02.2016 № БС-4-11/3058) В нем приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет.

Если доход получен в течение января, февраля и марта 2017 года, но установленный НК РФ срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разделе 2 также не отражается. Такой доход и удержанный с него НДФЛ нужно будет показать в разделе 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет (Письма ФНС от 25.01.2017 № БС-4-11/1249).

Например, срок выплаты зарплаты за месяц - 31-е число текущего месяца. Соответственно, зарплата за март 2017 года выплачена 31.03.2017, НДФЛ с нее должен быть перечислен в бюджет не позднее 03.04.2017 (01.04.2017 и 02.04.2017 - выходные дни). Поэтому, даже если удержанный с зарплаты НДФЛ перечислен в бюджет 31.03.2017, мартовская зарплата и НДФЛ с нее не попадут в раздел 2 расчета 6-НДФЛ за 1 квартал 2017 года. В 6-НДФЛ за 1 квартал 2017 года будут отражены:

- по строке 020 - зарплата за январь - март;

- в разделе 2 - зарплата за январь - февраль. Зарплата за март 2017 года попадет в раздел 2 6-НДФЛ за 2 квартал 2017 года.

| Даты получения доходов по НК РФ | |||

| Выплата | 100 «Дата получения дохода» | 110 «Дата удержания налога» | 120 «Срок перечисления налога» |

| Зарплата | Последний день месяца | День выплаты | День, следующий за днем выплаты |

| Отпускные | День выплаты | День выплаты | Последний день месяца |

| Пособие по нетрудоспособности (больничный) | День выплаты | День выплаты | Последний день месяца |

| Материальная помощь | День выплаты | День выплаты | День, следующий за днем выплаты |

| Сверхнормативные суточные | Последний день месяца, в котором утвержден авансовый отчет | Ближайший день выплаты дохода в денежной форме | Рабочий день, следующий за днем выплаты дохода |

| Вознаграждение по гражданско-правовому договору | День выплаты | День выплаты | День, следующий за днем выплаты |

Зарплата за декабрь 2016 года: как показать в расчете

Самые спорные вопросы в отношении заполнения 6-НДФЛ - это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. Но должна ли зарплата за декабрь 2016 года быть отражена в 6-НДФЛ за 1 квартал 2017 года? Давайте разбираться.Зарплату за декабрь выплатили в декабре

Предположим, что зарплата за декабрь 2016 года выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена - 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря - это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ было нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).Почему декабрьская зарплата попадает в 6-НДФЛ за 1 квартал 2017 года

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 120 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 15 600 рублей (120 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года - 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру нужно было показать зарплату так:

- в строке 020 - сумму декабрьской «зарплаты» (120 000 р.);

- в строках 040 и 070 - исчисленный и удержанный НДФЛ (15 600 р.).

- строка 110 - 31.12.2016 (дата удержания НДФЛ);

- строка 120 - 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 - 120 000 (сумма дохода);

- строка 140 - 15 600 (сумма НДФЛ).

Датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Если зарплату за декабрь выплатили в январе

Многие работодатели выплатили зарплату за декабрь в январе 2017 года. Если так, то декабрьскую зарплату, выданную в январе 2017 года, в отчетности 6-НДФЛ за 2016 год нужно было отразить только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2016 год следовало показать выплаты так:- по строке 020 - начисленный доход в виде декабрьской зарплаты;

- по строке 040 - исчисленный НДФЛ.

Если зарплата выплачена в январе

9 января 2017 года организация выдала сотрудникам зарплату за декабрь 2016 года - 250 000 р. С выплаты в этот же день удержали НДФЛ - 32 500 р. (200 000 руб. × 13%). Эту сумму добавьте в строку 070 расчета 6-НДФЛ за 1 квартал 2017 года. В разделе 2 этого же расчета распределите даты по строкам 100-140:

- строка 100 - 31.12.2016 (дата получения дохода);

- строка 110 - 09.01.2017 (дата удержания НДФЛ);

- строка 120 - 10.01.2017 года (дата перевода НДФЛ в бюджет).

| Выводы о декабрьской зарплате | |

|---|---|

| Когда была выплата | Как показать в 6-НДФЛ |

| Зарплату за декабрь 2016 года выдали в январе 2017 года | Зарплату за декабрь, выданную в январе, покажите в разделе 1 годового расчета и в разделах 1 и 2 расчета за I квартал. Ведь доход в виде зарплаты вы признали в декабре и налог с него рассчитали в этом же месяце. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета. А удержали налог уже в январе, сумму отразите по строке 070 раздела 1 расчета за I квартал 2017 года (Письмо ФНС России от 05.12.2016 № БС-4-11/23138). |

| Зарплату за декабрь 2016 года выплатили в декабре | Зарплату за декабрь, выплаченную в декабре, покажите в разделе 1 годового расчета и в разделе 2 расчета за I квартал. Ведь в разделе 1 вы отражаете данные по всем выплаченным доходам, вычетам, начисленному, удержанному и возвращенному НДФЛ за год. А декабрьскую зарплату вы выплатили в декабре. Поэтому ее нужно провести в разделе 1 годового расчета. В разделе 2 указывают, на какую дату возник доход, когда налог нужно удержать и перечислить в бюджет. Так как срок уплаты НДФЛ с декабрьской зарплаты выпадает на первый рабочий день января, покажите выплату в разделе 2 расчета за I квартал (Письмо ФНС России от 15.12.2016 № БС-4-11/24063). |

Зарплата за март

Мартовскую зарплату, выплаченную в апреле 2017 года, покажите в разделе 1 расчета 6-НДФЛ за 1 квартал 2017 года. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 проставьте «0». Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог не удержанным нельзя.НДФЛ с мартовской зарплаты вы удержите только в апреле в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за первое полугодие. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984.

Зарплата за март выплачена в апреле

Зарплату за март компания выдала 3 апреля. Сумму зарплаты, вычеты и НДФЛ с нее бухгалтер записал в строки 020, 030 и 040 формы 6-НДФЛ за 1 квартал 2017 года. А разделе 2 ее показывать не нужно, поскольку операция завершилась 4 апреля (то есть, уже во втором полугодии 2017 года).

Апрельские отпускные выплачены в марте

Предположим, что работник уходит в ежегодный оплачиваемый отпуск в апреле 2017 года. Однако по Трудовому кодексу РФ отпускные нужно выплатить заранее. Поэтому, возможно, что отпускные были выплачены в марте 2017 года. В таком случае в расчете за 1 квартал 2017 года отпускные покажите и в разделе 1, и в разделе 2. Ведь доход у работника возник в марте, когда он получил деньги. Рассчитать и удержать НДФЛ с отпускных компания должна была в день выплаты, а перечислить удержанную сумму в бюджет - не позднее 31 марта.Если в первом квартале была премия

Стоит заметить, что способ определения даты фактического получения дохода в виде премии за выполнение трудовых обязанностей зависит от того, по результатам какого периода был премирован работник (по итогам месяца, квартала или года). Так, при выплате премий за месяц, датой фактического получения дохода считается последний день месяца, за который сотруднику были начислены премиальные. Месячная премия в разделе 2 распределяется так:- по строке 100 - дата выплаты премии;

- по строке 110 - та же дата, что и по строке 100;

- по строке 120 - первый рабочий день после того, который указан по строке 110;

- по строке 130 - сумма премии;

- по строке 140 - сумма НДФЛ.

А вот если премия выплачивается по итогам работы за квартал или год, нужно ориентироваться на дату приказа о премировании. Т.е. в случае, когда, например, премия по итогам работы в 2016 году на основании приказа, датированного 25.01.2017, выплачена 02.02.2017, эта операция должны быть отражена в 6-НДФЛ за 1 квартал 2017 года так:

- по строкам 020, 040, 070 - соответствующие суммовые показатели;

- по строке 060 - количество физлиц, получивших доход.

- по строке 100 «Дата фактического получения дохода» - 31.01.2017;

- по строке 110 «Дата удержания налога» - 02.02.2017;

- по строке 120 «Срок перечисления налога» - 03.02.2017;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» - соответствующие суммовые показатели.

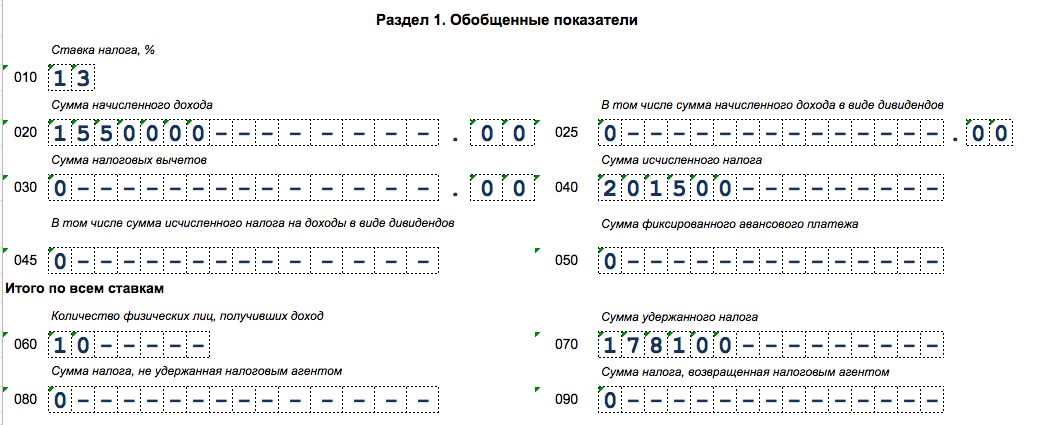

Пример заполнения 1 и 2 расчета 6-НДФЛ за 1 квартал 2017 года

Теперь приведем пример заполнения расчета 6-НДФЛ за 1 квартал 2017 года. Предположим, что в 2017 году от организации получили доход 10 человек. Их доходы облагаются по ставке 13 %, налоговые вычеты не предоставляются. Вот выплаты первого квартала 2017 года:- за декабрь 2016 года начислена зарплата в сумме 120 000 руб. Сумма НДФЛ - 15 600 руб. Зарплата выплачена 12 января 2017 года.

- за январь 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ - 23 400 руб. Зарплата выплачена 2 февраля 2017 года.

- за февраль 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ - 23 400 руб. Зарплата выплачена 3 марта 2017 года.

- за март 2017 года начислена зарплата в сумме 180 000 руб. Сумма НДФЛ - 23 400 руб. Зарплата выплачена 5 апреля 2017 года.

- Годовая премия за 2016 года выплачена на основании приказа от 25 января 2017 года в сумме 890 000 рублей выплачена 2 февраля 2017 года. Сумма НДФЛ - 115 700 руб.

Раздел 1

Раздел 1 нужно заполнить так:- по строке 020 - начисленную зарплату за январь-март 2017 года - 1 550 000 руб.;

- по строке 040 - сумму исчисленного налога с зарплаты за январь-март - 201 500 руб.;

- по строке 070 - сумму удержанного налога с зарплаты за декабрь-февраль - 178 100 руб.

Раздел 2

В разделе 2 нужно зафиксировать:- сумму выплаченной зарплаты и удержанного НДФЛ за декабрь 2016 года;

- сумму выплаченной зарплаты и удержанного НДФЛ за январь-февраль 2017 года;

- годовую премию за 2016 год, выплаченную в феврале 2017 года.

Построчное заполнение раздела 2 за I квартал 2017 г.

По зарплате за декабрь 2016 года:

- 100 - 31.12.2016;

- 110 - 12.01 2017;

- 120 - 13.01.2017;

- 130 - 120 000 руб.;

- 140 - 15 600 руб.

- 100 - 31.01.2017;

- 110 - 02.02 2017;

- 120 - 03.02.2017;

- 130 - 180 000 руб.;

- 140 - 23 400 руб.

- 100 - 31.01.2017;

- 110 - 02.02.2017;

- 120 - 03.02.2017;

- 130 - 890 000 руб.;

- 140 - 115 700 руб.

- 100 - 28.02.2017;

- 110 - 03.03 2017;

- 120 - 06.03.2017;

- 130 - 200 000 руб.;

- 140 - 26 000 руб.

Поскольку зарплату за март выплатили в апреле и, соответственно, в этом же месяце удержали НДФ, эти показатели потребуется отразить в разделе 2 расчета 6-НДФЛ за полугодие 2017 года. В разделе 2 6-НДФЛ за 1 квартал 2017 года зарплата за март фигурировать вообще не будет.

Построчное заполнение раздела 2 за полугодие 2017 года

По зарплате за март 2017 года:

- 100 - 31.03.2017;

- 110 - 05.04 2017;

- 120 - 06.04.2017;

- 130 - 180 000 руб.;

- 140 - 23 400 руб.

ГЛАДКОВА СОФЬЯ ГЕРМАНОВНА

,

консультант-практик, автор-составитель книг серии «Налоги года»,

главный редактор Издательского центра «Мысль»,

председатель Общественного Совета при УФНС по НСО

Заполнение формы 6-НДФЛ вызвало немало вопросов у бухгалтеров еще при составлении отчетности за первый квартал. Как показывает практика первых камеральных проверок данной формы, многим не удалось избежать ошибок при ее заполнении и, как следствие, требований от налоговых органов с просьбой представить необходимые пояснения. Хотя нестыковки, зачастую, обусловлены несовершенством самой формы 6-НДФЛ и противоречивыми разъяснениями ФНС России, заложниками ситуации стали бухгалтеры. ФНС России, осознав эти проблемы, уже заявила о разработке новой формы 6-НДФЛ, однако, по заявлениям налоговиков, её введение планируется только с 2017 года. Поэтому форму 6-НДФЛ в её нынешнем виде нам, по всей вероятности, придется заполнить еще 3 раза: за полугодие, за 9 месяцев и за 2016 год.

В данной статье мы постараемся обратить внимание читателей на главные моменты, которые необходимо учитывать при заполнении формы 6-НДФЛ, а также рассмотрим некоторые практические ситуации.

При возникновении сложностей и неясностей следует, прежде всего, руководствоваться нормами главы 23 Налогового кодекса РФ «Налог на доходы физических лиц» в ее актуальной редакции, а также последней, третьей версией Контрольных соотношений к форме 6-НДФЛ, доведенной письмом ФНС России от 10.03.2016 № БС-4-11/3852@.

Например, действующие контрольные соотношения не предусматривают в качестве обязательного равенство строк 040 «Сумма исчисленного налога» и 070 «Сумма удержанного налога» раздела 1, а также равенство строки 070 раздела 1 сумме строк 140 раздела 2.

Это подтверждает письмо ФНС России от 16.05.2016 № БС-4-11/8568@, в котором рассматриваются особенности отражения в форме 6-НДФЛ заработной платы за март, выплаченной в апреле.

По мнению специалистов ФНС России, поскольку удержание суммы налога с дохода в виде заработной платы, начисленной за март, но выплаченной в апреле, налоговым агентом должно производиться в апреле непосредственно при выплате заработной платы, в строках 070 и 080 раздела 1 расчета 6-НДФЛ за первый квартал 2016 года проставляется «0». Данная сумма налога отражается только в строке 040 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2016 года. В разделе 2 данная выплата в 1 квартале не отражается, она должна быть отражена в отчетности за полугодие.

Если говорить о разделе 1 формы 6-НДФЛ, в нем можно условно выделить 2 блока:

Первый блок (строки 010 - 060) заполняется по каждой ставке НДФЛ. Соответственно, если у организации в отчетном периоде были начисления дохода, облагаемого, например, по ставке 13% и по ставке 35%, форма 6-НДФЛ будет включать 2 блока строк 010 - 060.

В строке 030 «Сумма налоговых вычетов» отражаются детские, имущественные, социальные вычеты, а также вычеты с необлагаемых доходов, на которые уменьшили налог (см. пример 2).

Ключевое контрольное соотношение по данному блоку, которое должно соблюдаться:

Строка 040 = (доход по стр. 020 - вычеты по стр. 030) × ставка из стр. 010

Строка 050 «Сумма фиксированного авансового платежа» заполняется только в том случае, если в организации работают по патенту иностранные граждане, и по заявлению организации о подтверждении права на осуществление уменьшения исчисленной суммы НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (форма заявления утверждена Приказом ФНС России от 13.11.2015 № ММВ-7-11/512@) налоговый орган выдал организации - налоговому агенту уведомление о возможности принятия оплаченной стоимости патента в уменьшение налога.

Второй блок (строки 060 - 090) предназначен для отражения нарастающим итогом с начала года сводных показателей по всем налоговым ставкам.

В строке 060 указывается общее число физических лиц, получивших в налоговом периоде доход, облагаемый НДФЛ. Если в течение одного календарного года работник был уволен и принят на работу снова, то показатель строки 060 корректировать не надо (п. 3.3 Порядка заполнения формы 6-НДФЛ).

Пример 1.

В первом квартале был начислен доход 30 работникам.

В апреле 6 человек уволились, а в мае на работу устроились 7 человек, причем двое из числа тех, которые уволились в апреле.

В строку 060 расчета 6-НДФЛ за 1 квартал нужно внести число 30.

В строку 060 расчета 6-НДФЛ за полугодие нужно внести число 35.

По итогам года число, включенное в строку 060 формы 6-НДФЛ, должно сойтись с количеством справок 2-НДФЛ, представленных в налоговый орган.

У акционерных обществ, выплачивающих дивиденды физическим лицам, это число не сойдется, т.к. дивиденды по акциям должны отражаться в декларации по налогу на прибыль, поэтому у данных организаций стыковка строки 060 пойдет по сводным данным справок 2-НДФЛ и декларации по налогу на прибыль организаций.

В строке 070 «Сумма удержанного налога» отражается сумма фактически удержанного налога, без учета НДФЛ, который будет удержан в следующем отчетном периоде (письмо ФНС России от 16.05.2016 № БС-4-11/8568@).

Строка 080 «Сумма налога, не удержанная налоговым агентом» предназначена только для сумм, которые не могут быть удержаны, и которые по итогам года нужно будет показывать в справке 2-НДФЛ с признаком «2».

Пример 2.

В июне 2016 года организация сделала бывшему сотруднику памятный подарок на сумму 10 000 руб. Бухгалтер начислил НДФЛ в размере 780 руб. ((10 000 руб. - 4000 руб.) х 13%). Удержать налог невозможно, так как сотрудник не получает доходов от организации.

В разделе 1 формы 6-НДФЛ за 2 квартал 2016 года надо указать:

строка 020 «Сумма начисленного дохода» - 10 000.00;

строка 030 «Сумма налоговых вычетов»» - 4000.00

строка 040 «Сумма исчисленного налога» - 780;

строка 070 «Сумма удержанного налога» - 0;

строка 080 «Сумма налога, не удержанная налоговым агентом» - 780.

По итогам года нужно будет представить по данному лицу справку 2-НДФЛ с признаком «2» на соответствующую сумму дохода (780 руб.).

Если бы сумма подарка была 4000 руб., ее можно было бы вообще не отражать в 6-НДФЛ, т.к. это полностью необлагаемая налогом на доходы физических лиц выплата (ее также не обязательно отражать и в форме 2-НДФЛ). Согласно разъяснению, приведенному в письме ФНС России от 23.03.2016 № БС-4-11/4901, доходы, не подлежащие налогообложению (освобождаемые от налогообложения), перечисленные в статье 217 НК РФ, не отражаются в расчете по форме 6-НДФЛ .

По строке 090 «Сумма налога, возвращенная налоговым агентом» указывается общая сумма налога, возвращенная налоговым агентом налогоплательщику в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода, в том числе сумма налога, излишне удержанная налоговым агентом в предыдущих налоговых периодах (письмо ФНС России от 18.03.2016 № БС-4-11/4538@).

Одним из наиболее важных контрольных соотношений формы 6-НДФЛ, которое будет отслеживаться налоговыми органами при камеральных проверках, является следующее:

Строка 70 - строка 90 £ КРСБ НА (уплачено НДФЛ с начала года),

где КРСБ НА - карточка расчетов с бюджетом налогового агента.

Это означает, что сумма НДФЛ, удержанного с начала года, за вычетом общей суммы налога, возвращенного налоговым агентом, отраженная соответственно в строках 070 и 090 раздела 1 формы 6-НДФЛ, не должна быть больше той суммы НДФЛ, которая поступила от организации в бюджет с начала года на соответствующую отчетную дату.

Нарушение данного контрольного соотношения означает, что удержанный НДФЛ не в полной мере уплачен, что является нарушением, по которому к налоговому агенту может быть применена ответственность за неуплату (неполную уплату) данного налога.

Раздел 2 формы 6-НДФЛ состоит из групп строк 110 - 140, количество которых в форме 6-НДФЛ зависит от того, сколько было выплат в пользу физических лиц, облагаемых НДФЛ, за квартал и совпадают ли они по 3 датам: дата фактического получения дохода (строка 100), дата удержания налога (строка 110) и срок перечисления налога (строка 120).

Строка 100 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ.

Строка 110 «Дата удержания налога» заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ.

Напомним, что согласно п. 4 ст. 226 НК РФ по доходам в денежной форме налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, соответственно:

дата удержания = дате выплаты

При выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

Строка 120 «Срок перечисления налога» заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ, в ней указывается дата, не позднее которой должна быть перечислена сумма налога на доходы физических лиц (письмо ФНС России от 20.01.2016 № БС-4-11/546@). То есть дата по строке 120 - это норма Налогового кодекса РФ, устанавливающая крайний срок, не позднее которого НДФЛ должен быть перечислен в бюджет .

С 1 января 2016 года налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода, т.е. по общему правилу:

срок уплаты = дата выплаты + 1 день (кроме отпускных и больничных)

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты .

Со строкой 120 связано еще одно важное контрольное соотношение формы 6-НДФЛ:

Дата по строке 120 ³ дате перечисления по данным КРСБ НА (дата уплаты суммы НДФЛ)

Если данное соотношение не выполняется, это означает, что НДФЛ не вовремя перечислен в бюджет, и есть основания для привлечения налогового агента к ответственности .

Необходимо учитывать, что согласно Определению Верховного Суда РФ от 31.03.2016 № 307-КГ16-1594, отсутствие задолженности по НДФЛ на дату составления акта проверки не является основанием для освобождения налогового агента от штрафа по статье 123 НК РФ за несвоевременное перечисление удержанного налога, если налог уплачен позже установленного законом срока.

В случае если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100 - 140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно (п. 4.2 Порядка заполнения формы 6-НДФЛ, письмо ФНС России от 18.03.2016 № БС-4-11/4538@).

Пример 3.

Работник уходит в отпуск с последующим увольнением.

15 марта 2016 г. с ним произведен полный расчет:

40 000 руб. - заработная плата и 32 000 руб. - отпускные.

В разделе 2 формы 6-НДФЛ данная операция отражается двумя отдельными блоками:

Обращаем внимание: в приведенных в данной статье примерах соотношение строк 130 и 140 (строка 140 = строка 130 х 13%) условное, т.к. раздел 2 формы 6-НДФЛ не выделяет налоговые вычеты (их видно в строке 030 раздела 1), поэтому строка 140 не содержит привязки к строке 130 по ставке, кроме того, ставки налога в разделе 2 также не выделяются отдельно.

Решающее значение имеют даты и срок (строки 100 - 120): если хотя бы одна из трех дат не совпадает - выплаты попадают в разные блоки; если все три даты совпали - несколько выплат может попасть в отдельный блок.

Пример 4.

На состоянию на 1 января 2016 года за работником числился беспроцентный заем в сумме 100 000 руб.

Выгода составит 621,13 руб. (100 000 руб. × 2/3 × 11% : 366 дн. × 31 дн.).

НДФЛ с суммы матвыгоды = 217 руб. (621,13 руб. × 35%).

10 февраля 2016 г. работнику выплатили заработную плату в размере 35 000 руб., с которой удержали НДФЛ 4550 руб. + НДФЛ с материальной выгоды по займу - 217 руб.

В разделе 2 формы 6-НДФЛ оба дохода отразятся одним блоком, т.к. дата фактического получения дохода в виде заработной платы и в виде материальной выгоды - последнее число месяца (31 января). Дата удержания и срок перечисления также совпадают.

Пример 5.

В июне 2016 года 2 работника организации уходят в отпуск.

Один работник 10 июня получил отпускные в сумме 20 000 руб., а второй - 15 июня в сумме 14 000 руб.

В разделе 2 формы 6-НДФЛ данные выплаты отразятся отдельными блоками, т.к. несмотря на то, что срок перечисления налога (строка 120) по обоим выплатам один - 30.06.2016, даты фактического получения дохода (строка 100) и удержания налога (строка 110) не совпадают.

Напомним, дата 30.06.2016 в строке 120 - это крайний срок уплаты НДФЛ по указанным выплатам. Организация может заплатить НДФЛ с отпускных и раньше, главное сделать это не позднее срока по строке 120.

Если отпускные или больничные выдаются работнику в последний день месяца, необходимо заплатить НДФЛ не позднее этого дня, т.е. день в день.

Рассмотрим особенности отражения в разделе 2 заработной платы, выдаваемой частями в несколько сроков.

Пример 6.

Зарплата работника 80 000 руб. Ему был выплачен аванс за первую половину месяца 20 февраля 2016 г. в размере 40 000 руб.

Окончательный расчет по итогам месяца произведен в два срока: 30 000 руб. 4 марта и 10 000 руб. - 10 марта.

С учетом аванса данные выплаты отразятся в разделе 2 формы 6-НДФЛ так:

Если срок перечисления НДФЛ выпадает на последнее число месяца, которое является выходным или праздничным днем, то по строке 120 раздела 2 расчета по форме 6-НДФЛ в соответствии с п. 7 ст. 6.1 НК РФ указывается следующий рабочий день (письмо ФНС России от 16.05.2016 N БС-4-11/8568@). Обращаем внимание: данное правило касается только строки 120, в строках 100 и 110 даты указываются независимо от того, являются они рабочими или нет. Например, дата получения дохода в виде заработной платы за апрель - 30 апреля, независимо от того, что это суббота.

При заполнении раздела 2 формы 6-НДФЛ для больничных и отпускных абсолютно не важно, когда они начислены и за какой период . Важно лишь знать дату их выплаты, именно она должна быть проставлена в строках 100 и 110.

В строке 120 при этом указывается последний день месяца (с учетом переноса, если он пришелся на выходной день), отраженного в строках 100 и 110.

Пример 6.

Отпускные за март 2016 года по каким-то причинам перечислены работнику в следующем месяце, например, 5 апреля.

Согласно разъяснению, приведенному в письме ФНС России от 25.02.2016 № БС-4-11/3058@, сумма удержанного и перечисленного НДФЛ отражается в разделе 2 расчета за полугодие 2016 года так:

При заполнении формы 6-НДФЛ следует учитывать принципиальные отличия раздела 1 формы от раздела 2.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год. В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода .

Соответственно, если, например, заработная плата начислялась, но не выплачивалась, она будет отражаться в разделе 1, но попадет в раздел 2 только в периоде выплаты (подробнее см. письмо ФНС России от 24.05.2016 № БС-4-11/9194).

Также следует помнить, что если операция начата в одном отчетном периоде, а завершена в другом отчетном периоде, то она отражается в разделе 2 в периоде завершения (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Соответственно, заработную плату за март, выплаченную в апреле, не следовало отражать в разделе 2 за 1 квартал, а надо отразить в разделе 2 за полугодие.

Возникает вопрос:

Нужно ли подавать уточненную форму 6-НДФЛ при обнаружении ошибок в ней?

Четкий ответ на этот вопрос содержит пункт 1 статьи 81 НК РФ:

«При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей. При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока».

Таким образом, уточненную форму 6-НДФЛ требуется представить в налоговые органы только в том случае, если ошибки привели к занижению суммы налога, подлежащей уплате . В остальных случаях сдавать уточненку совсем не обязательно, тем более, что некоторые ошибки «закроются» автоматически при заполнении раздела 1 формы за полугодие, т.к. сведения в нем отражаются нарастающим итогом с начала года.

Наступила весна и снова бухгалтеров ожидает отчетность 6-НДФЛ, уже за 1 квартал 2017 года. Пока еще есть время, БУХ.1С предлагает вам освежить в памяти основные моменты.

Кто и когда должен сдавать 6-НДФЛ

Расчет по 6-НДФЛ за 1 квартал 2017 необходимо предоставить до 02.05.2017 (30 апреля – воскресенье, срок сдачи переносится на первый рабочий день мая):

- по физическим лицам, получившим доход по месту нахождения организации (головного подразделения) – в ИФНС по месту учета организации в соответствии с положениями п.2 ст.230 НК РФ (письмо ФНС РФ от 04.07.2016г. №БС-4-11/11951@);

- по физическим лицам, получившим доходы по месту нахождения обособленного подразделения – в ИФНС по месту учета такого обособленного подразделения (письмо ФНС от 19.12.2016 №БС-4-11/24349@).

За несвоевременное предоставление Расчета 6-НДФЛ в соответствии с п.1.2 ст.126 НК РФ на организацию будет наложен штраф 1000 руб. за каждый полный или неполный месяц просрочки. А в соответствии с положениями п.6 ст.6.1, п.3.2 ст.76 НК РФ, за непредоставление расчета в течение 10 рабочих дней со дня окончания срока, ИФНС может заблокировать банковские счета компании.

Расчет 6-НДФЛ необходимо предоставить по всем доходам (включая материальную выгоду и дивиденды), выплаченным в адрес физических лиц, по отношению к которым компания является налоговым агентом.

Соответственно, если компания выплачивает денежные средства физическим лицам:

- не облагаемые в полном объеме в соответствии с положениями ст.217 НК РФ (например, пособие по беременности и родам);

- по договорам купли-продажи имущества;

- по договорам, заключенным с физическими лицами, как с ИП;

то с таких доходов НДФЛ не удерживается и Расчет 6-НДФЛ, соответственно, не предоставляется. Так же не предоставляются «нулевые» 6-НДФЛ.

Даты фактического получения дохода

При заполнении Расчета 6-НДФЛ прежде всего нужно разобраться с датами фактического получения доходов.

В 1 квартале 2017 года организация отчитывается по тем доходам (и НДФЛ с них), дата фактического получения которых, определяемая в соответствии с положениями ст.223 НК РФ*, приходится на первый квартал.

|

Дата фактического получения дохода |

Доход |

|

Последний день месяца, за который произошли начисления |

заработная плата |

|

День фактической выплаты дохода |

выплаты по договорам гражданско-правового характера |

|

дивиденды |

|

|

выплаты по больничным листам |

|

|

суммы подарков, превышающие 4000 рублей |

|

|

облагаемая НДФЛ материальная помощь |

|

|

другие доходы, не являющиеся оплатой труда |

|

|

Последний рабочий день уволенного сотрудника |

суммы выплат при увольнении |

|

День передачи ТМЦ, оплаты за сотрудника товаров, работ или услуг |

доходы, полученные в натуральной форме |

|

Последнее число каждого месяца в течение срока, на который выдали заем |

Материальная выгода от экономии на процентах по займам |

Как заполнить раздел 1 Расчета 6-НДФЛ

Строка 010 – указывается ставка НДФЛ.

В случае, если компания выплачивает доходы, облагаемые НДФЛ по разным ставкам (13%, 15%, 30% и 35%), по каждой из таких ставок необходимо заполнять отдельные блоки (строки с 010 по 050). В них будут отражаться суммы доходов по конкретной ставке, суммы относящихся к ним вычетов и суммы исчисленного НДФЛ.

Строка 020 – сумма начисленных доходов с НДФЛ за период, облагаемых по ставке, указанной в строке 10.

В Расчете за 1 квартал 2017 года в строке 020 отражается общая сумма доходов (с НДФЛ) за первый квартал. Например – вся сумма заработной платы, начисленной за первый квартал, включая суммы невыплаченной заработной платы за март 2017 года. При этом, допустим, суммы начисленных пособий по больничным листам, оплата которых произойдет в апреле – в Расчете за первый квартал отражать не нужно. Они должны попасть в Расчет 6-НДФЛ за шесть месяцев.

Строка 025 – сумма фактически выплаченных дивидендов в 1 квартале 2017 года.

Строка 030 – общая сумма налоговых вычетов, предоставленных по тем доходам, которые указаны в строке 020, включая:

- стандартные

- профессиональные

- имущественные

- социальные

- вычеты по ст.217 НК РФ, в частности:

- вычет из стоимости подарков в размере 4000 рублей;

- вычет из суммы материальной помощи;

- вычет из суммы возмещения/оплаты стоимости приобретенных ими/для них медикаментов, назначенных им лечащим врачом;

- вычет из стоимости выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка в размере 50 000 рублей;

- вычет в сумме уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008г. №56-ФЗ, но не более 12 000 рублей в год.

- 6. и т.п. (суммы, которые приводятся в справке 2-НДФЛ с кодами с 501 по 510 (см. Письмо ФНС РФ от 01.08.2016г. №БС-4-11/13984@)).

Строка 040 – общая сумма НДФЛ за 1 квартал 2017 года.

Строка 045 – общая сумма НДФЛ с дивидендов.

Строка 050 – суммы фиксированных авансовых платежей работников-иностранцев, на которые был уменьшен начисленный НДФЛ.

Строка 060 – количество физических лиц, получивших доход за 1 квартал 2017 года.

Строка 070 – общая сумма НДФЛ, удержанного в соответствии с п. 4 ст. 226 НК РФ на 31.03.2017.

Строка 080 – общая сумма начисленного, но не удержанного НДФЛ.

В строке 080 отражаются только те суммы НДФЛ, которые уже невозможно удержать у физлиц. В строке 080 не указываются суммы НДФЛ, начисленные на 31.03.2017 и отраженные по строке 040, которые будут удержаны из доходов физлиц в будущем. Например, по строке 080 расчета 6-НДФЛ за I квартал 2017 года не отражаются суммы НДФЛ, исчисленные с зарплаты за март, выплаченной в апреле. Причина в том, что на 31 марта обязанности удержать этот налог еще нет (письмо ФНС РФ от 01.08.2016. №БС-4-11/13984@).

Строка 090 - общая сумма НДФЛ, которая была излишне удержана и возвращена физлицам в порядке ст. 231 НК РФ.

Как заполнить раздел 2 Расчета 6-НДФЛ

В Разделе 2 за 1 квартал 2017 года отражаются только те доходы, НДФЛ с которых был удержан и перечислен в бюджет в течение января, февраля и марта 2017 года в соответствии с требованиями действующего законодательства. Таким образом, в Разделе 2 отражаются суммы доходов только за текущий отчетный период (письмо ФНС от 08.06.2016г. №БС-4-11/10170@).

Так же в Разделе 2 не отражаются доходы, которые получены в течение 1 квартала, но срок перечисления НДФЛ с которых еще не наступил. Такие доходы будут отражены в тех отчетных периодах, в которых наступит срок перечисления с них НДФЛ.

Раздел 2 состоит из нескольких блоков строк 100 - 140.

Данные в каждом блоке группируются по датам (п. 4.1, 4.2 Порядка заполнения расчета):

Строка 100 - фактического получения доходов, отраженных по строке 130

Строка 110 - удержания НДФЛ

Строка 120 - не позднее которой должна быть перечислена сумма НДФЛ

Строка 130 - общая сумма фактически полученных доходов (с НДФЛ) в указанную в строке 100 дату

Строка 140 - общая сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Пользователям учетных программ «1С:Предприятие» перед формированием отчетов следует убедиться в актуальности версии программы. А программа уже сама проследит за корректностью формирования отчетов. Расчет 6-НДФЛ в программах «1С» формируются автоматически на основании своевременно и корректно введенных пользователем документов.

Материалы по 6-НДФЛ на БУХ.1С

Таблицу с датами фактического получения доходов в соответствии с нормами действующего законодательства и на новые коды доходов и вычетов можно найти в статье . Так же в этой статье вы найдете контрольные соотношения между показателями 2-НДФЛ и 6-НДФЛ.

Всем бухгалтерам, использующим в работе 1С:ЗУП 8.3, пригодится статья . Материал расскажет и наглядно покажет, как сформировать Расчет 6-НДФЛ в программе и на что стоит обратить особое внимание.

Кроме того, рекомендуем обратить внимание на статью . В ней об особенностях Расчета 6-НДФЛ рассказывает начальник отдела НДФЛ управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России Владислав Волков. В том числе, речь идет о доходах в виде дивидендов и о составлении уточненных Расчетов по 6-НДФЛ.

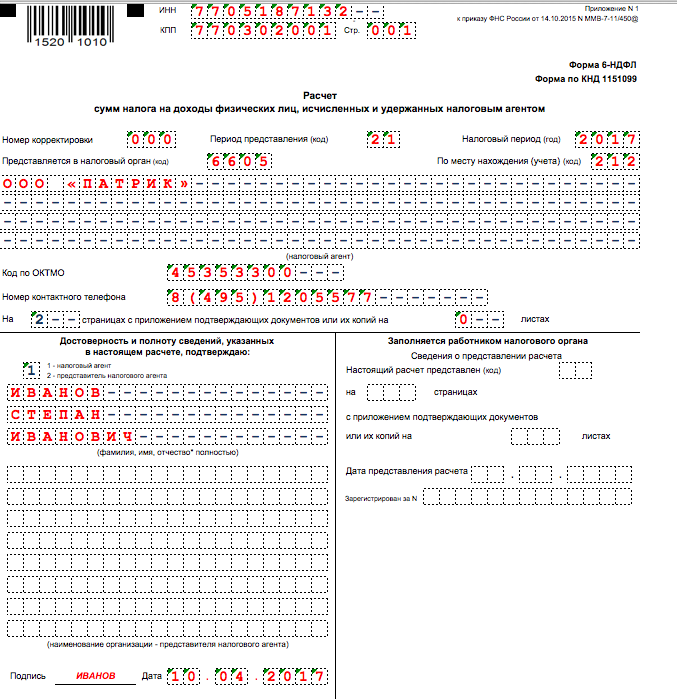

С 2016 года налоговые агенты по НДФЛ должны представлять новую отчетность в ИФНС по итогам первого квартала, полугодия, девяти месяцев и года - форму 6-НДФЛ. Об этом сообщается в Приказе ФНС

Ежеквартальный отчет 6-НДФЛ

Согласно Приказа расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Данный Расчет содержит два раздела:

- обобщенные показатели (в него входят: ставка НДФЛ, суммы начисленного дохода и удержанного налога, количество физлиц-получателей дохода и пр.);

- информация о размере полученных «физиками» доходов и удержанных из них сумм налога в разбивке по датам.

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода.

По строке 070 покажите сумму удержанного налога.

В строке 080 нужно указать сумму НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде. Обратите внимание: речь идет именно о суммах, которые организация должна была удержать до конца отчетного периода, но по каким-либо причинам не смогла этого сделать. К примеру, при выплате дохода в натуральной форме, если до конца отчетного периода денежных выплат в пользу того же физлица не было. В этом случае НДФЛ, исчисленный с натурального дохода, по строке 080 необходимо показать. «Переходящие» доходы, НДФЛ с которых организация удержит в следующем квартале, отражать по строке 080 не нужно. В частности, это касается НДФЛ с зарплаты, которую начислили, но до конца отчетного периода так и не выплатили. Например, из-за тяжелого финансового положения организации. В таком случае налог нужно будет отразить как неудержанный в строке 080 расчета 6-НДФЛ только по итогам года.

По строке 090 укажите сумму налога, возвращенного в соответствии со Налогового кодекса РФ.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий период представления отражаются только те операции, которые произведены за последние три месяца этого периода . Если операция начата в одном периоде, а завершена в другом, то она отражается в периоде завершения.

Примечание : Нюансы заполнения и их описания смотрите ниже в статье в комментариях ФНМ РФ.

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в Кодекса.

- Строка 100

раздела 2 «Дата фактического получения дохода» заполняется с учетом положений Кодекса, Указывается дата фактического получения доходов, отраженных по строке 130:

- для зарплаты и премии (кроме годовой и квартальной) указывается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ. Данное правило соблюдается, даже если последний день месяца приходится на выходной;

- для отпускных и больничных указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для квартальной или годовой премии указывается последнее число месяца, в котором подписан приказ о премировании;

- для вознаграждения указывается день выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для доходов в натуральной форме указывается дата, когда такой доход получен физлицом (подп. 1 п. 1 ст. 223 НК РФ);

- для дивидендов указывается дата выплаты (подп. 1 п. 1 ст. 223 НК РФ);

- для сверхнормативных суточных указывается последний день месяца, в котором утвержден авансовый отчет (подп. 6 п. 1 ст. 223 НК РФ);

- для дохода от экономии на процентах указывается последний день каждого месяца в течение срока, на который был предоставлен кредит (под. 7 п. 1 ст. 223 НК РФ).

- Строка 110

раздела 2 «Дата удержания налога», указывается дата удержания НДФЛ с доходов, отраженных по строке 130, заполняется с учетом положений пункта 4 и пункта 7 Кодекса,

Примечание : Если удержать НДФЛ с натурдохода невозможно или в случае, когда вычеты на детей превысили доход, ставится «00.00.0000»

- Строка 120

раздела 2 « », указывается дата, не позднее которой должна быть перечислена сумма НДФЛ: заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

Примечание : Если день перечисления НДФЛ приходится на выходной или праздник, указывается ближайший следующий за ним рабочий день

- Строка 130

раздела 2. В случае предоставления работодателем сотруднику налоговых вычетов по НДФЛ, в строке 130 раздела 2 нужно указывать полную сумму полученного работником дохода, не уменьшая показатель на сумму вычета.

Примечание : Письмо ФНС от 20.06.2016 № БС-4-11/10956

- Строка 140 раздела 2. Указывается обобщенная сумма НДФЛ, удержанного на дату, отраженную в строке 100. Для доходов в натуральной форме ставится «0». В случае, когда вычеты на детей превысили доход, ставится «0».

открыть/закрыть

Строка 020 из 6-НДФЛ = сумма строк «Общая сумма дохода» раздела 5 из 2-НДФЛ

Если значения расходятся, проверьте: все ли доходы указали, нет ли арифметических ошибок и верно ли перенесли данные из регистров. Отчеты уже сданы? Подайте уточненный расчет по форме 6-НДФЛ, если ошибка в нем. Если ошибка в , то отправьте корректирующие справки 2-НДФЛ с верными данными. Если ошибка и в 6-НДФЛ, и в справках 2-НДФЛ, то придется подать несколько уточненок.

Строка 025 из 6-НДФЛ = сумма по коду 1010 в разделе 3 из 2-НДФЛ

Нашли ошибку? Возможно, не учли дивиденды по отдельному учредителю или ошиблись в арифметике. После того, как исправите ошибку, подайте уточненный расчет по форме 6-НДФЛ и корректирующие справки 2-НДФЛ с верными данными.

Строка 040 из 6-НДФЛ = сумма строк «Сумма налога исчисленная» 2-НДФЛ

Тут часто ошибаются из-за вычетов. Пояснениями отделаться не получится, поэтому после того, как исправите ошибку, отправьте уточненный 6-НДФЛ и корректирующие 2-НДФЛ.

Строка 060 расчета 6-НДФЛ = общее число справок 2-НДФЛ

Если в 6-НДФЛ указано верное число сотрудников, но по ошибке вы отправили лишние справки 2-НДФЛ, то можно обойтись без уточненки. Подайте пояснения и аннулирующие справки по 2-НДФЛ. Если же вы отправили меньше справок, то доотправьте оставшиеся и уточненный 6-НДФЛ. Не забудьте, что справки 2-НДФЛ нужно брать только с признаком 1.Строка 080 из 6-НДФЛ = сумма строк «Сумма налога, не удержанная налоговым агентом» в разделе 5 из 2-НДФЛ

Здесь, как и в предыдущих ситуациях, берите 2-НДФЛ с признаком 1. Чтобы избежать штрафов, подайте уточненный 6-НДФЛ и корректирующие 2-НДФЛ.

Образец, пример заполнения формы 6-НДФЛ 2017 за квартал, полугодие, год

Примечание : Предприниматели, адвокаты, нотариусы к административной ответственности не привлекаются ().

Если налоговики не получат расчет в течение 10 дней по истечении установленного срока для его представления, то они будут вправе приостановить операции налогового агента по счетам в банке и переводы электронных денежных средств.

Таблица штрафов за несдачу 6-НДФЛ

| Нарушение | Размер штрафа |

|---|---|

| Несвоевременное представление 6-НДФЛ | 1000

руб. за каждый полный/неполный месяц просрочки () |

| Представление 6-НДФЛ с недостоверными данными | 500

руб. за каждый расчет с ошибками () |

| Нарушение способа подачи (если вместо электронного расчета 6-НДФЛ вы подадите в ИФНС бумажную Форму) | 200 руб. за каждый расчет, сданный с нарушением формы подачи () |

| Если сдачу данной отчетности задержать более чем на 10 рабочих дней со дня, установленного для ее представления | помимо вышеуказанного штрафа работодателя ждет и блокировка его банковских счетов (). |

В какую инспекцию нужно будет представлять расчеты 6-НДФЛ?

Квартальные расчеты и отчетность по каждому физическому лицу по итогам налогового периода нужно будет представлять в ИФНС по месту учета налогового агента. При этом НК РФ уточнено:

- российские организации, имеющие обособленные подразделения, должны будут представлять отчетные документы в инспекцию по месту нахождения обособленных подразделений;

- крупнейшие налогоплательщики будут отчитываться в инспекцию по месту учета либо в инспекцию по месту учета по соответствующему обособленному подразделению (отдельно по каждому);

- индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы - будут представлять отчетность в отношении своих работников в инспекцию по месту своего учета в связи с осуществлением указанной деятельности.

Примечание : . Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете. Для предпринимателей ИП есть особый порядок уплаты. Дана таблица куда сдавать 2-НДФЛ, 6-НДФЛ

Уточненный расчет по форме 6-НДФЛ

Примечание : . Сдали 6-НДФЛ, а потом нашли ошибку или получили требование подать уточненку от инспекторов. Что делать? Исправить данные и устранить неточность, сформировать отчет заново и отправить в свою ИФНС. Так избежите штрафов.

Подавайте обязательно, если после сдачи первичного расчета:

- изменились данные о суммах доходов и налога (например, налог был пересчитан);

- обнаружили ошибки в первичном расчете.

Если, например, в первоначальной форме указали неправильный КПП или ОКТМО налогового агента, то придется сдавать уточненный расчет. Заявлением о корректировке реквизитов первичного отчета тут не обойтись (письмо ФНС России от 23 марта 2016 г. ).

Расчет с ошибочным ОКТМО придется аннулировать. Для этого подайте уточненку с этим же ОКТМО, а во всех цифровых показателях проставьте нули. Это необходимо для того, чтобы убрать из лицевого счета ошибочные начисления. Если просто сдать уточненку с верным ОКТМО, ошибочные начисления так и останутся. К нулевой уточненке приложите сопроводительное письмо или пояснительную записку. Напишите, что сдаете расчет, чтобы закрыть ошибочные начисления. На это указывают представители ФНС России в частных разъяснениях.

На титульном листе в строке «Номер корректировки» проставьте «001» при сдаче первого уточненного расчета, «002» – второго и так далее. Об этом сказано в пункте 2.2 Порядка, утвержденного приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450.

В отличие от правил заполнения справки 2-НДФЛ порядок составления формы 6-НДФЛ не предусматривает подачи аннулирующего или отменяющего расчета. Поэтому, если по ошибке вместо нулевого расчета вы отправили в инспекцию форму с заполненными показателями доходов и налогов, подайте уточненный расчет.

6-НДФЛ: ОСОБЕННОСТИ ЗАПОЛНЕНИЯ, различные ситуации, ответы на вопросы

С 2016 года отчитываться по НДФЛ придется ежеквартально. Ниже даны ответы на часто возникающие вопросы.

Кто обязан будет сдавать новую форму в 2016 году?

Все работодатели. То есть организации и предприниматели, у которых есть наемный персонал. Никаких исключений не предусмотрено.

В какие сроки нужно будет сдавать форму 6-НДФЛ в 2017 году?

Каким способом нужно будет направлять 6-НДФЛ?

В большинстве случаев новый отчет нужно будет . Исключение сделали только работодателям со штатом менее 25 человек. Такое же правило с 2016 года будет действовать для справок 2-НДФЛ.

Штрафы за опоздание с новой отчетностью 6-НДФЛ?

Если отчетность не сдать или сдать с опозданием, организации грозит штраф в 1000 руб. за каждый месяц просрочки. Помимо этого налоговики могут заблокировать счет.

Заполнять 6-НДФЛ на каждую «обособку» нужно отдельно

Нулевая 6-НДФЛ: сдавать или не сдавать...

Если в течение отчетного периода организация (предприниматель) не начисляли и не выплачивали физлицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, сдавать расчеты 6-НДФЛ не нужно. В таких случаях организация (предприниматель) не признается налоговым агентом. А сдавать расчеты должны именно налоговые агенты. При этом организация (предприниматель) вправе представить, а инспекция обязана принять нулевой расчет 6-НДФЛ.

Однако многие налоговые инспекторы придерживаются обратной точки зрения и считают, что при отсутствии выплат компании должны представлять нулевые расчеты 6-НДФЛ, несмотря на то что порядок заполнения не предусматривает нулевых показателей. Чтобы избежать блокировки счета за несданный отчет, необходимость представления нулевых форм лучше уточнить в своей инспекции.

Если не сдаете расчет, направьте в инспекцию письмо о том, что не являетесь налоговым агентом. Это обезопасит от претензий проверяющих и от блокировки расчетного счета. Потому что не дождавшись расчета по форме 6-НДФЛ, налоговая инспекция может заблокировать расчетный счет компании (). Ведь у нее не будет сведений, являетесь ли вы налоговым агентом или просто забыли подать расчет. Поэтому их лучше предупредить заранее. Письмо составьте в свободной форме .

Если инспектор будет настаивать на «нулевке», безопаснее ее сдать. Так как оба раздела в форме обязательны, их необходимо заполнить нулями, а во втором разделе указать любые даты из отчетного периода (желательно последний день).

Письмо в налоговую инспекцию об отсутствии обязанности представлять расчет 6-НДФЛ

Примечание

: Если организация или предприниматель не является налоговым агентом и не сдает расчет 6-НДФЛ. Письмо поможет избежать блокировки счета за несданный документ.

Руководителю ИФНС России № 666 Исх. № 1596 от 04.05.2016 ПИСЬМО |

Если выплат в пользу физлиц нет, то сдавать «нулевой» расчет 6-НДФЛ необязательно

Если российская организация или индивидуальный предприниматель не производят выплату доходов физлицам, то они не обязаны представлять расчет по форме 6-НДФЛ. Об этом Федеральная налоговая служба сообщила в письме от 04.05.16

Заработная плата выдана досрочно: когда перечислять НДФЛ

Дата фактического получения «зарплатного» дохода – последний день месяца, за который она начислена. Поэтому, если зарплата выдается досрочно, до конца месяца, при ее выдаче сотрудникам удерживать и перечислять НДФЛ в бюджет не нужно.

Поскольку в этом случае получается, что несмотря на то, что деньги у работников уже на руках, с точки зрения уплаты НДФЛ доход они еще не получили. Исчислить и удержать налог нужно будет по окончании расчетного месяца при следующей выплате денег работникам: либо в последний день месяца, либо в следующем месяце.

Как заполнить 6-НДФЛ, если в I квартале 2016 года зарплата начислена, но не выплачена?

В данной ситуации нужно заполнить раздел 1 формы 6-НДФЛ, а раздел 2 не заполнять (письмо ФНС РФ от 12.02.2016 ). Если вы отчитываетесь в электронном виде, скорее всего, удалить раздел 2 не позволит система. Как заполнить строки второго раздела в такой ситуации (когда фактически нет данных), лучше уточнить в своей налоговой инспекции.

В I квартале 2016 года организация ежемесячно начисляла зарплату работникам, но не выплачивала ее по причине тяжелого финансового состояния. Как нужно было отразить «зарплатный» доход в расчете 6-НДФЛ за I квартал? Как заполнить 6-НДФЛ за полугодие, если зарплату за январь-март работники получились только в апреле, после того, как налоговый агент отчитался за I квартал? Ответы на эти вопросы содержатся в письме ФНС России от 24.05.16 .

6-НДФЛ: как заполнить, если выплату зарплаты задержали на целый квартал

В ситуации, когда весь первый квартал зарплата сотрудникам начислялась, но из-за финансовых трудностей работодателя персонал получил свои деньги только в апреле, в 6-НДФЛ за первый квартал начисленные суммы попадут только в раздел 1.

При этом начисленную сумму зарплатного дохода следует отразить в строке 020, а соответствующую сумму НДФЛ - в строке 040. В строках 070 «Сумма удержанного налога» и 080 «Сумма налога, не удержанная налоговым агентом» нужно проставить нули. Вписать в строку 070 сумму удержанного в апреле с квартальной зарплаты НДФЛ нужно будет уже при заполнении расчета за полугодие.

6-НДФЛ: как отразить в 6-НДФЛ зарплату и пособия, выплаченные в один день

Налоговики в Письме ФНС от 27.04.2016 напомнили, что при заполнении раздела 2 формы 6-НДФЛ данные в строках 100-140 указываются с разбивкой по датам. А вот использовать дополнительное деление еще и по налоговым ставкам не нужно.

Кроме этого, разъяснено, что в случае, когда данных для раздела 2 хватило на меньшее количество страниц, чем сформировалось в связи с заполнением нескольких разделов 1, во всех пустых знакоместах – «квадратиках» нужно проставить прочерки.

Федеральная налоговая служба в письме от 01.08.16 дала ответы на самые популярные вопросы, связанные с порядком составления расчета 6-НДФЛ. В частности, чиновники пояснили на примере, как заполнить расчет в ситуации, когда зарплата и пособия выплачиваются в один день.

Порядок заполнения и представления расчета 6-НДФЛ

Заполнение формы 6-НДФЛ: суточные сверх нормы, материальная выгода, отпускные, больничные

В этой статье на портале Бухгалтерия Онлайн показано, как правильно показать в расчете разные виды выплат, и в каком случае следует подать уточнения за первый квартал.

Заполнение 6-НДФЛ: перерасчет отпускных, ошибки при удержании налога, расчеты при увольнении

Бухгалтерия Онлайн приведен порядок заполнения расчета 6-НДФЛ в неординарных ситуациях, которые пока не нашли отражения в разъяснениях ФНС России: перерасчет излишне выплаченных отпускных; «доудержание» НДФЛ, ошибочно удержанного в меньшем размере; увольнение сотрудника, который не отработал аванс и т.п.

Отражаем премию в 6-НДФЛ

Для НДФЛ-целей датой получения дохода в виде премии за производственные результаты считается последний день месяца, за который сотруднику был начислен такой доход. Соответственно, информация об этой операции включается в 6-НДФЛ того отчетного периода, к которому относится данный месяц.

Важно! Для премий, выплачиваемых не за производственные результаты, получения дохода в целях уплаты НДФЛ, это уже не зарплата.

Налоговая в Письме ФНС от 01.08.2016 (Вопрос 11) отвечает: "Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, отражать такой переходящий больничный нужно в периоде выплаты."

Обнародованы , при помощи которых налоговые агенты могут самостоятельно проверить правильность заполнения 6-НДФЛ. Обратите внимание, что опубликованные ранее данные были откорректированы, и при проверке ежеквартальной отчетности нужно ориентироваться на обновленные данные.

Как заполнять 6-НДФЛ, если в апреле работодатель предоставил работнику имущественный вычет с начала года

В апреле 2017 г. работник принес бухгалтеру уведомление из инспекции о подтверждении вычет по НДФЛ в связи с приобретением жилья. Работодатель вернул сотруднику суммы НДФЛ, удержанные с начала календарного года. Нужно ли в описанной ситуации сдавать уточненный расчет машиночитаемых форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы, а также для подготовки и выгрузки файлов любой налоговой отчетности!

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления - формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

| Лучший способ выразить благодарность автору - поделиться с друзьями!!! |

| Узнавайте о появлении нового материала первым! Подпишитесь на обновления по email: |

| Ищите нужную информацию у нас на сайте. В форме поиска укажите свой запрос |

| Следите за обновлениями в |

редакция журнала «Учет в строительстве» отвечает:

Нет, не надо.

В строке 080 «Сумма налога, не удержанная налоговым агентом» отражают налог, который компания не может удержать в течение календарного года. , удерживаемый в следующем месяце, здесь не показывают. Июньскую зарплату укажите в разделе I, а в разделе II не приводите. Переходящую операцию отражают в том периоде, в котором она завершена. В разделе I за полугодие:

- по строке 020 - включите зарплату, начисленную за июнь;

- по строке 040 - включите , исчисленный с зарплаты за июнь;

- по строке 070 - не включайте сумму налога с зарплаты за июнь (ее еще не удержали).

То, что суммы по строкам 040 и 070 (начисленного и удержанного налога) не совпадают, - допустимо. В разделе II никакие данные по июньской зарплате не приводите. Их вы покажете в отчете за 9 месяцев. Например, зарплата, начисленная за июнь, - 100 тыс. руб. Выплатили ее 5 июля. С нее удержали в сумме 13 тыс. руб. И перечислили в бюджет 6 июля. Эту операцию в разделе II формы 6-НДФЛ за 9 месяцев отразите так:

- по строке 100 «Дата фактического получения дохода» - 30.06.2016;

- по строке 110 «Дата удержания налога» - 05.07 2016;

- по строке 120 «Срок перечисления налога» - 06.07.2016;

- по строке 130 «Сумма фактически полученного дохода» - 100 000 руб.;

по строке 140 «Сумма удержанного налога» - 13 000 руб

6 НДФЛ: как отчитаться за полугодие

Ежеквартальную отчетность о начисленном и удержанном НДФЛ,

сдают налоговые агенты (п. 2 ст. 230 НК РФ).

6 НДФЛ за полугодие 2016 года представьте не позже 1 августа, поскольку последний день июля

Месяца, который следует за 2 кварталом, - выпал на воскресенье.

Если численность работников и подрядчиков-граждан - 25 и более человек, отчитаться в налоговую инспекцию можно исключительно в электронном виде. Если работников меньше, можно представить и бумажный бланк.

Пример заполнения 6-НДФЛ за полугодие

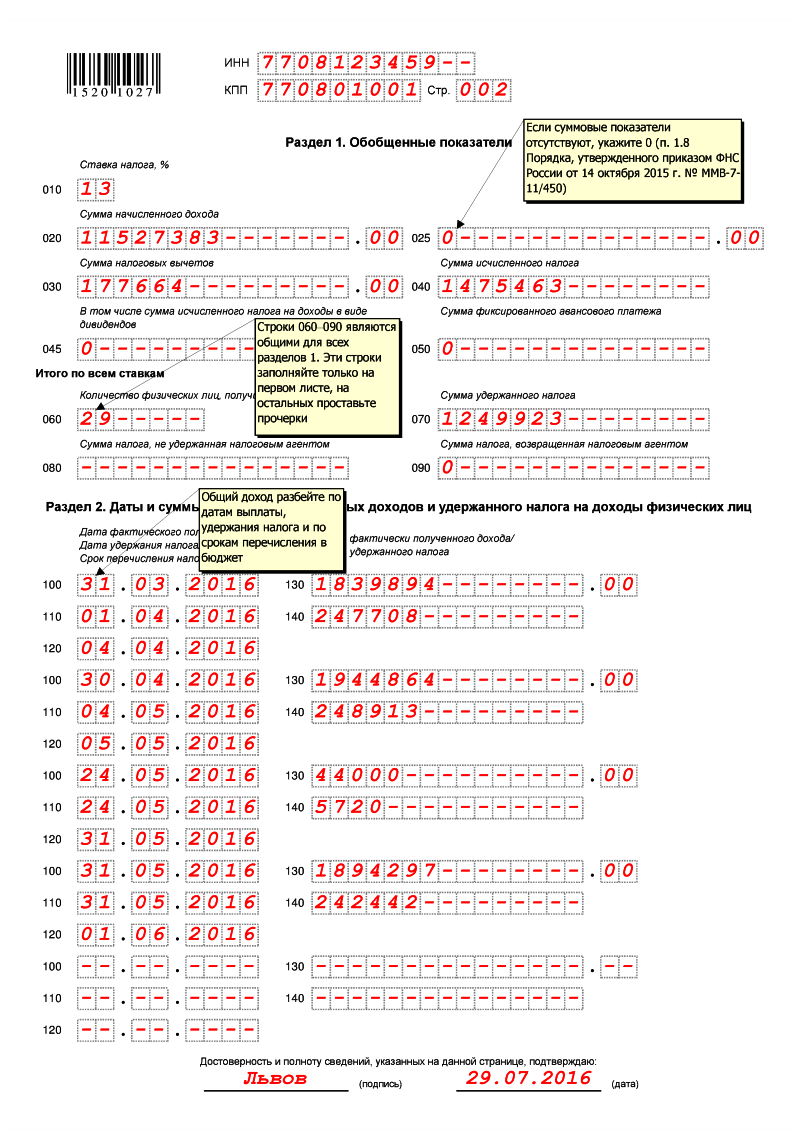

Пример

ООО «Альфа» за полугодие 2016 года начисляло зарплату 27 сотрудникам:

Месяц, за который начислена зарплата

Сумма дохода, руб.

Сумма вычетов, руб.

Сумма исчисленного налога, руб.

Дата фактического получения дохода

Дата удержания НДФЛ (дата выдачи зарплаты)

Срок перечисления НДФЛ

итого

11 452 383

177 664

1 465 713

январь

1 876 570

29 216

240 156

31.01.2016

01.02.2016

02.02.2016

февраль

1 984 556

29 218

254 194

29.02.2016

29.02.2016

01.03.2016

март

1 783 894

29 217

228 108

31.03.2016

01.04.2016

04.04.2016

апрель

1 944 864

30 145

248 913

30.04.2016

04.05.2016

05.05.2016

май

1 894 297

29 361

242 442

31.05.2016

31.05.2016

01.06.2016

июнь

1 968 202

30 507

251 900

30.06.2016

01.07.2016

04.07.2016

В течение полугодия выплачивались отпускные:

- 17 февраля – 31 000 руб. (НДФЛ – 4030 руб.). Дата удержания НДФЛ – 17 февраля, срок перечисления НДФЛ – 29 февраля.

- 24 мая – 44 000 руб. (НДФЛ – 5720 руб.). Дата удержания НДФЛ– 24 мая, срок перечисления НДФЛ – 31 мая.

Зарплата за март выдана в апреле. Поэтому в расчете за I квартал эту выплату указали только в разделе 1. Даты фактического получения дохода, удержания налога и срок перечисления НДФЛ в бюджет отражены в расчете за полугодие.

Зарплата за июнь выдана в июле. Поэтому в разделе 2 расчета за полугодие даты фактического получения дохода, удержания налога и срок перечисления НДФЛ в бюджет не отражаются. В разделе 1 бухгалтер указал только сумму начисленной зарплаты (1 968 202 руб.) и исчисленный с нее НДФЛ (251 900 руб.).

Одному из сотрудников в марте был начислен доход в виде материальной выгоды (беспроцентный заем) в размере 56 000 руб. Сумма НДФЛ – 19 600 руб. (по ставке 35%). Дата фактического получения дохода – 31 марта 2016 года. Дата удержания НДФЛ – 1 апреля 2016 года. Срок перечисления НДФЛ – 4 апреля 2016 года.

Поскольку налог с материальной выгоды удержан в апреле при выплате зарплаты за март, в расчете за I квартал эту выплату бухгалтер указал только в разделе 1. Даты фактического получения дохода, удержания налога и срок перечисления НДФЛ в бюджет отражены в расчете за полугодие.

Помимо зарплаты сотрудникам, «Альфа» начислила дивиденды двум иностранным акционерам за 2015 год:

– первому – 22 530 руб., сумма НДФЛ – 3380 руб.;

– второму – 22 530 руб., сумма НДФЛ – 3380 руб.

Акционеры (два человека) включаются в состав показателя по строке 060 раздела 1. Общее количество физлиц, получивших доходы, составляет 29 человек.

Сумму НДФЛ с доходов каждого акционера бухгалтер рассчитал с учетом округления в соответствии с пунктом 6 статьи 52 Налогового кодекса РФ. Общая сумма дивидендов составила 45 060 руб., НДФЛ – 6760 руб.:

– дата фактического получения дохода – 15 марта 2016 года (день выплаты);

– дата удержания НДФЛ – 15 марта 2016 года;

– срок перечисления НДФЛ – 16 марта 2016 года.

Операция завершена в I квартале, поэтому в разделе 2 расчета за полугодие бухгалтер эту выплату не указывает.

29 июля 2016 года бухгалтер «Альфы» подал расчет по форме 6-НДФЛ в налоговую инспекцию по местонахождению организации.

6 НДФЛ: образец заполнения за полугодие

Отчетность