В соответствии с нормами Налогового кодекса РФ, индивидуальные предприниматели и организации имеют возможность заменить декларации по различным налогам одним документом — единой упрощенной налоговой декларацией.

В нашей статье мы рассмотрим, когда, куда и как подавать данный документ, и остановимся на основных моментах его заполнения.

В нижней части страницы читатель может скачать бланк единой упрощенной налоговой декларации 2017 года, а также образец заполнения этого документа.

В каких случаях подается эта декларация?

Единая упрощенная налоговая декларация в 2017 году подается при соблюдении некоторых условий. А именно:

1. Налогоплательщик не производил операций по кассе, или движения денежных средств на расчетном счету отсутствовали.

2. Документ можно подавать только по налогам, по которым нет объектов налогообложения (например, имущество, реализация услуг или товаров).

Таким образом, выполнение данных условий говорит о том, что налогоплательщик не вел предпринимательскую деятельность или это вновь зарегистрированный ИП, который только начал работать.

Сроки сдачи декларации в 2017 году

Декларацию за 2016 год необходимо подавать не позднее 20 января 2017 года по форме КНД 1151085. Единую упрощенную декларацию нужно подавать не позже 20 числа месяца, следующего за истекшим кварталом, а также полугодием, 9 месяцами или календарным годом.

Единую упрощенную декларацию можно сдавать только по следующим видам налогов: НДС, налог на прибыль, УСН, ЕСХН.

По налогам, отчетным периодом которых является месяц, ЕУНД сдавать нельзя. К таким налогам относятся акцизы, налог на добычу полезных ископаемых и налог на игорный бизнес.

Относительно декларации по ЕНВД, то этот режим в принципе не предусматривает подачу нулевых деклараций. Даже если Вы не осуществляете фактическую деятельность, но зарегистрированы в качестве плательщика ЕНВД, то физический показатель (кв.м., количество транспорта или работников) все равно есть. Поэтому необходимо сдавать декларацию по ЕНВД и ежеквартально оплачивать вмененный налог. Чтобы не платить вмененный налог при отсутствии деятельности, надо просто сняться с учета, как плательщик ЕНВД. Предприниматели на УСН могут выбирать, какую декларацию им подавать - единую упрощенную или нулевую по УСН.

Несмотря на то, что отчетным периодом по НДФЛ является год, сдача единой упрощенной декларации по НДФЛ не допускается. Это объясняется тем, что ИП обязан представлять отчетность по подоходному налогу вне зависимости от наличия дохода в отчетном периоде.

Например:

ИП зарегистрирован в качестве ИП в октябре 2016 года. По истечении 30-ти дней после регистрации ИП не подал заявление на применение УСН, по умолчанию оказался на общем режиме налогообложения. Исходя из этого, по окончании года ИП должен отчитаться по двум налогам: НДФЛ и НДС. С момента регистрации в качестве ИП деятельность не велась и объектов налогообложения по НДС, в том числе и операций, не было. Чтобы не составлять отчетность по НДС, ИП может подать упрощенную декларацию по данному налогу. Но по НДФЛ ИП обязан будет подать годовую отчетность не позднее 30 апреля 2017 года.

Обратите внимание, что если подача декларации предусмотрена за календарный год, то в этом случае подавать каждый квартал нет необходимости.

Образец заполнения единой упрощенной налоговой декларации размещен в нижней части этой страницы. Для заполнения этого документа предприниматели и организации часто используют специальные онлайн-сервисы и программы.

Место и способы подачи декларации

Единая упрощенная налоговая декларация в 2017 году подается в ФНС:

- ООО — по месту нахождения (по юридическому адресу главного офиса);

- ИП — по месту жительства.

Документ можно подать в налоговую инспекцию одним из четырех способов:

1. Лично на бумаге (в двух экземплярах). Один экземпляр декларации остается в налоговой, другой (с пометкой) — отдают предпринимателю или организации.

2. По почте (регистрируемое отправление с описью вложения). Датой подачи декларации в этом случае будет считаться квитанция с числом отправления.

3. По интернету (в электронном виде). Сделать это можно через сервис на сайте ФНС или через оператора ЭДО.

4. Через представителя. Для этого необходимо составить нотариальную доверенность (для ИП). Организации составляют доверенность в простой письменной форме. Документ должен заверяться печатью и подписью руководителя фирмы или предприятия.

В ФНС, при подаче декларации на бумаге могут потребовать предоставить файл декларации в формате xml на дискете (флешке) или напечатать на документе штрих-код, дублирующий данные, которые содержаться в декларации. Обратите внимание, что данное требование, на основании НК РФ, не имеет оснований.

Заполнение единой упрощенной налоговой декларации

Общие требования к заполнению декларации сводятся к следующему:

1. Документ следует заполнять на компьютере или от руки (чернилами синего или черного цвета).

2. Нельзя исправлять допущенные ошибки.

3. ИП и организациям нужно заполнять только первую страницу. Вторая страница заполняется физическими лицами, которые не являются ИП, которые не хотят указывать свой ИНН.

Заполнение Страницы 1 декларации:

Поле « ИНН »:

Организации и ИП указывают ИНН, согласно полученному свидетельству о постановке на учет в ФНС. Обратите внимание, что у организаций ИНН состоит из 10 цифр, поэтому в двух последних ячейках поля необходимо поставить прочерки («1234567890-«).

Поле «КПП»:

Индивидуальные предприниматели не заполняют это поле. Организации указывают КПП (который был получен по месту нахождения организации).

Поле «Вид документа» указывается:

- «1 / — « — если декларация сдается впервые за налоговый период);

- «3 / 1» — если это первое исправление;

- «3 / 2» — если второе исправление.

Поле «Отчетный год»:

В поле необходимо указать год, за который подается декларация. Отчетный период по каждому налогу следует указывать ниже.

Поле «Представляется в»:

В поле указывается наименование ИФНС, к которой относится ИП или организация.

После этого прописывается:

- полное наименование организации;

- фамилия, имя, отчество (полностью, без сокращений) при подаче физлицом (ИП).

Поле «Код ОКАТО»:

Начиная с 1 января 2014 года, вместо кода по ОКАТО следует указывать код по ОКТМО.

Поле «Код вида экономической деятельности по классификатору ОКВЭД»:

В данном поле нужно указать код деятельности по классификатору ОКВЭД. ООО и ИП могут узнать свои коды из Выписки из ЕГРИП или ЕГРЮЛ.

Заполнение таблицы налогов:

Графы 1 и 2:

В этих графах следует указать налоги, по которым подается декларация. Налоги вписывают в соответствии с нумерацией, содержащийся в части второй НК РФ по этим налогам. Номер главы указывают в графе 2 (согласно Приложению 1).

Графы 3 и 4:

Для налога, для которого квартал является отчетным периодом, в соответствующей ячейке в графе 3 нужно поставить цифру «3».

В графе 4 указывается номер квартала, за который подается документ:

- I квартал — 01;

- II квартал — 02;

- III квартал — 03;

- IV квартал — 04.

Для налога, для которого налоговым периодом является календарный год, а отчетными периодами считаются квартал, полугодие или девять месяцев, в соответствующей ячейке (графы 3) нужно указать значение налогового периода:

- квартал — 3;

- полугодие — 6;

- 9 месяцев — 9;

- год — 0;

В графе 4 необходимо поставить прочерк.

Заполнение других полей страницы 1:

Поле «Номер контактного телефона налогоплательщика»:

Нужно указать телефон в любом формате («+79787215531»).

Поле «Декларация составлена на страницах»:

Нужно указать количество страниц, на которых составлена декларация («001»).

Поле «c приложением подтверждающих документов или их копий»:

Проставляется количество листов у документов, прилагаемых к декларации (доверенность представителя).

Если никакие документы не прилагаются, то ставятся прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

Если декларация подается индивидуальным предпринимателем (или физлицом), то нужно указать дату подписания и поставить подпись.

Если декларацию подает организация, то нужно указать ФИО руководителя, поставить печать, подпись и дату.

Если декларацию подает представитель, то нужно указать наименование документа, который подтверждает его полномочия. Документ необходимо приложить к декларации.

Заполнение Страницы 2. Сведения о физическом лице не являющемся ИП

Как уже было отмечено, физические лица, не являющиеся ИП, не желающие указывать свой ИНН, заполняют Страницу 2 декларации. Трудности возникают, как правило, с полем «Код документа подтверждающего личность».

Поле «Код документа подтверждающего личность»:

Все необходимые коды содержатся в следующей таблице.

Таблица кодов документов, подтверждающих личность налогоплательщика

Штрафы за несвоевременную сдачу декларации

Если единая упрощенная налоговая декларация в 2017 году не была сдана, а налог уплачен — штраф составляет 1 000 рублей.

Если налог уплачен не был, то штраф составляет 5% от суммы налога, который необходимо оплатить (на основании декларации) за каждый полный (неполный) месяц со дня, который был установлен для ее предоставления. При этом размер штрафа не может превышать 30% от указанной суммы налога и не может быть менее 1 000 рублей.

Стоит отметить, что если налогоплательщик был не вправе предоставлять декларацию, но подал ее, то ему грозит штраф за отказ за предоставление деклараций по всем налогам, по которым он должен был отчитаться.

Скачать бланк единой упрощенной налоговой декларации 2017 года

По кнопкам ниже читатель может скачать образец заполнения единой налоговой декларации 2017 года, а также бланк этого документа.

Статья 24 Налогового кодекса РФ обязывает всех налогоплательщиков подавать в ФНС РФ налоговую отчетность даже, если деятельность в отчетном периоде не велась. Законодательными положениями при этом разрешено представлять налоговикам единую упрощенную декларацию, которой можно заменить нескольких нулевых. Такими привилегиями могут пользоваться и ИП, и ЮЛ на основном и специальных налоговых режимах, но с рядом нюансов, о которых и поговорим.

Единая (упрощенная) декларация, стоит заметить, - право компаний и коммерсантов, а не их обязанность.

Даже при соблюдении нижеприведенных условий никто не запретит налогоплательщику отчитаться в виде нескольких установленных форм с нулевыми сведениями.

Условия для подачи ЕУД 2017

Так какие именно условия нужно соблюсти, чтобы иметь право на представление единой упрощенной декларации 2017?

- Во-первых, по кассе компании или ИП не должно производиться никаких операций, а также движений средств по расчетному счету.

- Во-вторых, подача ЕУД 2017 возможна только в отношении налогов без объекта налогообложения.

Оба условия будут свидетельствовать об отсутствии деятельности в отчетном периоде, в том числе, и при первичном получении статуса ИП или ЮЛ, когда налогоплательщик только начал вести дела.

Обратите внимание, к выполнению данных условий нужно подойти ответственно, чтобы налоговики приняли единую декларацию и не назначили штрафные санкции за неподачу обязательных нулевых сведений (ст. 119 НК РФ).

Так, некоторые коммерсанты считают, что банковская комиссия за ведение расчетного счета, списываемая регулярно, не является денежным оборотом по счету. Это не так. Даже один-единственный списанный рубль признается движением денежных средств.

Сроки и способы подачи единой упрощенной декларации в 2017 году

ЕУД 2017 подается не позднее 20 числа месяца, наступающего за отчетным кварталом. Так, за первый квартал такие сведения нужно представить налоговикам до 20 апреля текущего года.

ЮЛ сдают единые упрощенные декларации в Налоговую по адресу нахождения головного подразделения компании. ИП - налоговикам по месту жительства.

Представить нужные сведения чиновникам можно несколькими способами:

- Принести лично в бумажном виде в двух экземплярах или передать через представителя по доверенности (для коммерсантов доверенность должна быть заверена у нотариуса, для юрлиц такое обременение отсутствует).

- Оформить почтовое письмо с уведомлением. При этом датой подачи данных будет признан день отправки письма.

- Направить в электронном виде по ТКС.

Воспользуйтесь возможностями электронной отчетности Бухсофт для оперативной и безопасной отправки сведений в Налоговую.

Когда можно представить ЕУД 2017, а когда требуются нулевые декларации?

Важно отметить, что ЕУД 2017 можно представить налоговикам только по таким налогам, как НДС, УСН, налог на прибыль и ЕСХН. Если по налогу нужно отчитываться ежемесячно, единую упрощенную декларацию подавать недопустимо.

Не допускается подача единой упрощенной декларации и по НДФЛ, даже при учете того, что отчетный период по данному налогу - год. Обусловлен запрет тем, что отчетность по НДФЛ подается независимо от того, получал или нет коммерсант или ЮЛ доходы в отчетном периоде.

В отношении вмененки стоит отметить, что нулевая декларация по ЕНВД 2017 не предусмотрена вовсе. Исключением является подача таких сведений при снятии с налогового учета в статусе плательщика вмененного налога. Такая особенность связана с тем, что налог исчисляется из физических показателей и не зависит от того, ведет коммерсант деятельность или нет. Каждый квартал до момента снятия с учета ИП уплачивает ЕНВД и, соответственно, отчитывается по нему перед налоговиками в подаваемой декларации.

Предпринимателям следует также обратить внимание на то, что положения п. 5 ст. 227 НК РФ обязывают их представлять в ИФНС форму 3-НДФЛ. Эти сведения подаются отдельно, а в отношении иных налогов, опять же при соблюдении вышеуказанных условий, допускается подача ЕУНД.

ИП-упрощенцы вправе решить, что для них удобнее: нулевая декларация по УСН 2017 или единая упрощенная декларация. И тот, и иной вариант представления данных разрешен законом.

Обратите внимание, нулевая декларация УСН подается позднее, чем ЕУД - до 3 мая 2017 года.

Срок перенесен, поскольку 30 апреля в 2017 году выпадает на воскресенье, а после следуют государственные выходные праздничные дни.

Данный вид налоговой отчетности появился в России с 2017 года, и с этих пор плательщики утверждают, что пользоваться этим типом отчета гораздо проще, чем предшествующими ему документами. Появление этого документа регламентируется ст. 80 НК РФ. В положении статьи перечисляются категории плательщиков, которые могут представлять в ФНС данный тип декларации.

Упрощенная налоговая декларация подразумевает собой документ, в котором можно отразить сведения об уплате одного или нескольких типов налога. Для сдачи такого отчета определены свои временные рамки, и заполнение его подразумевает собой появление некоторых особенностей, которые ранее видеть плательщикам не приходилось.

Для заполнения данной декларации существует специальная инструкция, которой должны пользоваться плательщики в обязательном порядке. В противном случае в декларации могут быть допущены ошибки, и документ не будет принят сотрудниками ФНС.

Что это такое

В 2017 году на законодательном уровне в России было принято решение о замене налоговых деклараций нескольких видов одним единственным документом, в котором можно отразить отчетность по выплате нескольких видов налога.

По сути дела, единая налоговая декларация – документ, который позволяет руководителям предприятий сдавать налоговую отчетность не на нескольких документах, а в одном. Также этот тип отчетности называют упрощенным, поскольку на его подготовку тратится меньше времени, а также отчетность сдается в органы ФНС единожды и одним отчетом. Чтобы пользоваться сдачей такого документа, необходимо соблюсти несколько условий.

Первое условие – отсутствие операций по движению финансов на расчетных счетах налогоплательщиков. При несоблюдении данного условия ФНС не сможет принять отчет данного типа. Второе условие заключается в том, что декларация данного формата может сдаваться только при отражении тех налогов, по которым нет объектов налогообложения.

К таким типам налогов могут относиться налоги на:

- реализацию услуг и товаров;

- доходы;

- имущество и пр.

Исполнение условий, перечисленных выше, говорит и доказывает то, что по факту деятельность осуществляется, либо налогоплательщик зарегистрировался сравнительно недавно и только начинает осуществление своей деятельности.

Кто подает

Сдачей подобного отчета могут пользоваться не все предприятия. Позволяется это организациям, которые находятся на абсолютно любой системе налогообложения, а также индивидуальным предпринимателям, которые применяют специальные режимы – или .

Важно помнить, что сведения о НДС можно включать в данный тип декларации, но только при соблюдении одного условия – в декларации по НДС должны отсутствовать операции любого вида и типа.

Сроки сдачи единой упрощенной декларации в 2017 году

Сдавать такой документ можно только по итогам отчетного периода. Представление упрощенной декларации возможно в следующем месяце за отчетным периодом и не позднее 20-го числа. Сдача производится в органы ФНС строго по местонахождению предприятия или места, где официально зарегистрирован ИП.

На 2017 год сроки сдачи единой упрощенной налоговой декларации выглядят так:

При этом стоит помнить о том, что годовая декларация по итогам 2016 года при УСН должна была быть представлена в ФНС до 31.03.2017.

Штрафы

При возникновении просрочки по сдаче отчетности, применяются штрафы. При подаче единой упрощенной декларации в данном вопросе сложилось два мнения.

Рассмотрим первый случай. Если не представить декларацию в срок, то плательщик автоматически привлекается к ответственности. Штраф здесь должен быть взыскан в размере 5% налогов, которые были указаны в декларации. При этом штраф не должен превышать 30% от налогов по декларации, а также не менее 1000 руб.

Поскольку данный тип документации не содержит в себе информации о суммах налога, то штраф составляет фиксированный размер – 1000 рублей. А если по документам отражены два типа налогов – штраф выплачивается уже в двойном размере. Соответственно, сколько налогов отражено в декларации – на это количество и стоит умножать сумму фиксированного штрафа.

Поскольку данный тип налоговой отчетности не представляется в формате декларации, которая отражает информацию об объекта обложения налогом, сумме уплаченного и исчисленного налога – ответственность за непредоставление документа в срок не предусматривается по закону. Но все же, штраф применяется – плательщикам придется заплатить по 200 рублей за каждый налог.

Как оформлять и куда подавать

Подавать декларацию нужно в орган ФНС. Для индивидуальных предпринимателей необходимо ориентироваться на ближайшее подразделение по месту его регистрации, а для ООО – сдавать в подразделение, находящееся по местонахождению.

Подача данного типа декларации может производиться тремя способами:

Если декларация сдается лично через представителя, то предпринимателям нужно обязательно оформлять для него нотариальную доверенность. Предприятиям в этой ситуации стоит выписывать доверенность в стандартной форме и заверять печатью фирмы и подписью руководителя.

Если производится подача документов в бумажном виде, то сотрудник ФНС имеет право запросить у вас приложенный файл документа на цифровом съемном носителе в формате xml. В противном случае могут запросить наличие отпечатанного на документе штрих-кода, который продублирует сведения, содержащиеся в документе.

Такие шаги не предусматриваются Налоговым кодексом, однако их неисполнение может воспрепятствовать приему документов со стороны сотрудников ФНС.

Правила заполнения

Декларация данного типа составляется на двух обычных листах, причем один из них нужен только для тех плательщиков, которые выступают в роли физлиц, которые не зарегистрированы как индивидуальные предприниматели.

В первом листе должна содержаться информация о плательщике и налоговых показателях. Можно отразить исключительно данные о налогах, если период отчетности равен году или кварталу. Именно по этой причине включение в декларацию сведений об акцизах или налогах на добычу ПИ невозможно, поскольку отчетность по таким типам налогов имеет период в дин месяц.

Учитывать также нужно и то, что страховые взносы ФСС, ОМС и ПФР не являются налогами, и отражать о них сведения в данной декларации не нужно – сдавать придется нулевые расчеты.

В данный тип декларации могут войти налоги, у которых нет объекта налогообложения. Если у организации на ОСНО в налоговом периоде нет движения финансов и прибыли, то сдавать единую декларацию на все типы налогов не всегда можно.

Например, если компании не работает по факту, но на ее имеются денежные средства, то объект налогообложения существует, и сдавать декларацию придется. В декларации должны будут в этой ситуации отражаться . Соответственно, в документе по налогу на прибыль придется отразить исчисленный налог в соответствии с расходами.

Нужно быть внимательными в следующем моменте: при несоблюдении требований сдавать данный тип налоговой отчетности не стоит, потому что она не будет зачтена сотрудниками ФНС,и это будет наказываться для плательщика штрафом.

Пошаговая инструкция и образец

В то время, когда происходит заполнение декларации, плательщик обязательно должен учитывать определенные нюансы:

- Любой руководитель компании (физлицо или юрлицо) обязательно указывает реквизиты компании и свои в случае, если является ИП. К реквизитам относятся личные сведения, а также коды и , и .

- Индивидуальные предприниматели и организации должны заполнять только одну страницу документа – физлица, которые не являются ИП, должны заполнить обе страницы.

- При заполнении налогов в первой графе нужно указывать налоги в последовательности, в которой они перечисляются во втором разделе НК.

- Во второй главе нельзя забывать проставлять номер главы Кодекса, которая соответствует определенному типу налога.

- Отчетный период отражается в третьей графе.

- Документ должен подписываться самим физлицом, если же он подается организацией – то подпись должна стоять руководительская и заверен документ должен быть печатью.

При соблюдении всех нюансов декларация будет считаться правильной и верно оформленной, и поводов не принять ее у сотрудников ФМС не возникнет. Нужно стараться лишний раз проверить декларацию на наличие ошибок и неточностей, чтобы впоследствии не пришлось вносить корректировки и переделывать документ заново.

Обязательно нужно помнить про то, что необходимо соблюдать сроки сдачи единой упрощенной налоговой декларации 2017 и формат ее написания. Нужно также уточните подразделение ФНС, в которое нужно будет обратиться заранее. Просмотреть образец упрощенной декларации и скачать его можно на нашем сайте.

Главная → Документы →

Единая упрощенная налоговая декларация 2016-2017

В соответствии с положениями Налогового кодекса, индивидуальными предпринимателями наряду с организациями может применяться вместо деклараций по разным налогам единая упрощенная налоговая декларация.

Форма единой упрощенной налоговой декларации дает возможность объединить несколько отчетов в один. Наиболее приемлема эта форма декларации для ИП и ООО, применяющих общую систему налогообложения. Но при желании использовать ее могут также ИП и ООО, работающие на УСН.

В нашей сегодняшней публикации мы предлагаем выяснить, какие условия необходимо соблюдать, чтобы иметь возможность применять этот документ. Вопросы этого характера многие бизнесмены решают в этом сервисе , чтобы минимизировать риски и экономить время.

Также мы расскажем своим читателям о правилах заполнения этого документа и предложим скачать бланк единой упрощенной налоговой декларации, а также образец заполнения.

Кто может подавать единую упрощенную налоговую декларацию?

Этот документ могут подавать:

- налогоплательщики, у которых отсутствуют операции, в результате которых происходило движение денежных средств в кассе и на расчетных счетах (в банках);

- налогоплательщики по налогам, по которым отсутствуют объекты налогообложения — реализация товаров и услуг, доходы, имущество.

Выполнение данных условий свидетельствует о том, что ИП только начинает свою предпринимательскую деятельность или о том, что деятельность фактически не ведется.

Когда и куда нужно сдавать декларацию?

Если подача декларации по конкретному налогу, например, УСН предусмотрена по итогам календарного года, то ежеквартально ее сдавать не нужно.

Единая упрощенная декларация подается в налоговую инспекцию:

- ИП — по месту жительства;

- организацией — по месту своего нахождения.

Срок сдачи - не позднее 20-числа месяца, следующего за отчетным кварталом, полугодием, девятью месяцами, годом.

Единая упрощенная налоговая декларация в 2017 году должна быть предоставлена в следующие сроки:

- за 2016 год - до 20 января 2017 года;

- за 1 квартал 2017 - до 20 апреля 2017 года;

- за полугодие 2017 - до 20 июля 2017 года;

- за девять месяцев 2017 - до 20 октября 2017 года.

Способы подачи декларации в 2017 году

На сегодняшний день существует три способа подачи упрощенной декларации налогоплательщиками, а именно:

- В электронном виде через Интернет — по договору через ЭДО или при помощи сервиса на сайте ФНС.

- На бумажном носителе в 2-х экземплярах.

- По почте (с описью вложения).

Важная информация!

В случае если индивидуальный предприниматель подает единую упрощенную налоговую декларацию не лично, а при помощи доверенного лица, необходимо оформить нотариальную доверенность.

Правила заполнения декларации в 2017 году

При заполнении единой упрощенной декларации, важно соблюдать ряд правил. Основные правила заполнения данного документа следующие:

- Декларацию заполняют или от руки, или при помощи компьютера.

- ИП (организации) заполняют только первую страницу документа.

- При заполнении декларации можно использовать чернила синего или черного цвета.

- Две страницы документа заполняют физические лица (которые не являются индивидуальными предпринимателями) и не хотят указывать свой ИНН.

- Недопустимо исправлять ошибки в декларации.

Пошаговая инструкция по декларации в 2017 году

Теперь подробно рассмотрим, как правильно заполнить единую упрощенную налоговую декларацию в 2017 году.

Заполнение Страницы 1

Поле « ИНН »:

Индивидуальные предприниматели и организации указывают свой ИНН (в соответствии с полученным свидетельством о постановке на учет в налоговой инспекции).

Поле «КПП»:

ИП это поле не заполняют, а организации указывают КПП, полученный в ФНС (по месту нахождения организации).

Поле «Вид документа»:

- если декларация сдается первый раз за налоговый период — ставится «1 / — «;

- если первое исправление — «3/1»;

- если второе исправление — «3/2».

Поле «Отчетный год»:

Ставится год, за который сдается декларация.

Поле «Представляется в»:

Указывается наименование налоговой инспекции, в которую подается декларация. В случае подачи документа физ. лицом — без сокращений указывается его фамилия, имя, отчество (в соответствии с паспортными данными), для организаций — полное наименование.

Поле «Код ОКАТО»:

С 1 января 2014 года в поле вместо кода по ОКАТО указывается код по ОКТМО.

Поле «Код вида экономической деятельности по классификатору ОКВЭД»:

В этом поле указывается код деятельности в соответствии с классификатором ОКВЭД. Коды по ОКВЭД содержатся в выписке из ЕГРИП (ЕГРЮЛ).

Заполнение таблицы налогов:

Графы 1 и 2:

В графах построчно указываются налоги, по которым предоставляется декларация. Налоги необходимо вписывать в соответствии с нумерацией глав части второй Налогового кодекса РФ (по этим налогам).

Ниже находится Приложение 1. В графе 2 данного приложения указывают номер главы НК РФ.

Графы 3 и 4:

Если налоговым периодом является квартал, то в соответствующей ячейке (графы 3) ставится 3. В 4 графе указывают номер квартала, за который подается налоговая декларация:

- I квартал — 01;

- II квартал — 02;

- III квартал — 03;

- IV квартал — 04.

Для налога, налоговым периодом для которого является календарный год (а отчетными периодами являются квартал, полугодие и девять месяцев), то в соответствующей ячейке (графы 3) указывают значение налогового периода:

- квартал — 3;

- полугодие — 6;

- 9 месяцев — 9;

- год — 0.

В графе ставится прочерк.

Поле «Номер контактного телефона налогоплательщика»:

Указывается в любом формате.

Поле «Декларация составлена на страницах»:

Указывается количество страниц, из которых состоит декларация (например, «002»).

Поле «с приложением подтверждающих документов или их копий»:

Указывается количество листов у документов, которые прилагаются к декларации. В случае отсутствия таких документов — ставится прочерк.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

- если декларацию сдает физ. лицо (ИП) — ставится только подпись и дата подписания декларации;

- если декларацию сдает организация — указывается ФИО руководителя, ставится подпись, дата и печать организации;

- если декларацию сдает представитель — указывается наименование документа подтверждающего его полномочия.

Заполнение Страницы 2. Сведения о физическом лице, не являющимся ИП

Как уже отмечалось выше, физические лица, не являющиеся ИП и не желающие указывать свой ИНН, заполняют вторую страницу декларации, где они отражают свои персональные данные.

Поле «Код документа подтверждающего личность» представлен в таблице. Коды документов перечислены в Приложении 2.

Приложение 1. Таблица налогов и соответствующих им глав Налогового кодекса

Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

|

Код документа |

Наименование документа |

|

Паспорт иностранного гражданина |

|

|

Вид на жительство в РФ |

|

По разным причинам ИП и организации могут не вести деятельность в течение налогового периода. В таких случаях отчетность по большинству налогов будет нулевой, а значит можно не заполнять формы отчетов по каждому из них, а предоставить в ИФНС единую упрощенную декларацию.

Как заполняется единая декларация, кто сдает, куда и в какие сроки, по каким налогам придется отчитываться в обычном порядке – обо всем этом в нашей статье. Здесь же вы найдете пример заполнения упрощенной декларации.

Как заполнить единую упрощенную налоговую декларацию: условия

Упрощенная декларация сдается при обязательном выполнении у ИП или организации двух условий одновременно:

- в отчетном периоде у них нет движения денег на расчетных счетах и по кассе,

- объект налогообложения по налогам, которые они должны платить, отсутствует.

Для таких налогоплательщиков единая упрощенная налоговая декларация - нулевая отчетность, которую они сдают вместо комплекта нулевых отчетов по нескольким налогам. Как правило такая ситуация имеет место если фирма, или ИП только что созданы, либо в случае приостановки деятельности.

Единая декларация, а также порядок ее заполнения, утверждены приказом Минфина РФ от 10.07.2007 № 62н (форма по КНД 1151085). Она состоит всего из двух листов, один из которых предназначен для заполнения только физлицами, не являющимися ИП.

В первый лист вносится информация о налогоплательщике и налоговые показатели. В декларации можно отражать данные только по налогам, налоговый период которых равен кварталу или году, поэтому сюда нельзя включать, например, акцизы или налог на добычу полезных ископаемых, где период составляет месяц.

Важно учесть, что страховые взносы ПФР, ОМС и ФСС – это не налоги, их показывать в единой упрощенной декларации нельзя, а придется сдать нулевые расчеты.

В единую отчетность могут войти только те налоги, по которым отсутствует объект налогообложения. Ошибочно считать, что если в налоговый период у организации на ОСНО нет движения денежных средств, а также прибыли, то можно сдать по всем налогам единую декларацию. Не всегда это так. Например, у фактически неработающей компании на балансе есть основные средства , а значит, имеется объект налогообложения по налогу на имущество и по нему придется сдать декларацию по налогу на имущество, тогда и в декларации по налогу на прибыль нужно показать начисленный налог в расходах.

Обратите внимание: если, не соблюдая требуемых условий, по налогам сдать единую упрощенную декларацию, нулевая или иная отчетность по этим налогам будет считаться непредставленной, что грозит налогоплательщику штрафом.

Представление единой декларации не отменяет обязанности ИП на ОСНО сдать ежегодную декларацию 3-НДФЛ , отражать которую в единой упрощенной форме не нужно.

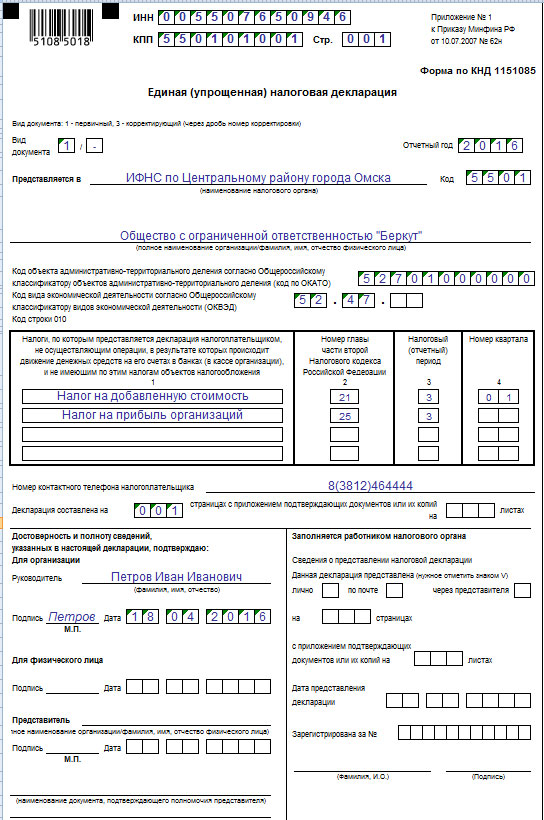

Единая упрощенная налоговая декларация – образец заполнения

Заполняя декларацию, нужно учитывать следующие нюансы:

- Организации и ИП заполняют только первую страницу; физлица (не ИП) заполняют обе страницы.

- Укажите свои реквизиты: ИНН, КПП, коды ОКТМО и ОКВЭД, полное название организации или фамилию, имя и отчество ИП.

- Наименования налогов в графе 1 указываются в той последовательности, в которой они перечислены во второй части НК РФ.

- В графе 2 проставляется номер главы НК, соответствующей налогу.

- Налоговый (отчетный) период в единой упрощенной декларации указывается в графе 3: для налогового периода, равного кварталу, ставим цифру «3» (при этом в графе 4 пишется номер квартала - от «01» до «04»); для налогового периода равного году - «0», а для отчетных периодов равных кварталу, полугодию, 9 месяцам – «3», «6» и «9» соответственно, графа 4 при этом останется пустой.

- Декларация подписывается физлицом, а от организации - ее руководителем, или представителем.

Образец заполнения для ИП:

Образец заполнения для ООО:

Срок сдачи единой упрощенной декларации

Сдавать единую декларацию нужно в налоговую инспекцию по месту нахождения компании или месту жительства физлица. Последний день срока сдачи отчетности – 20 число месяца, следующего за истекшим отчетным периодом: кварталом, полугодием, 9 месяцами, годом. Так, представить годовую единую упрощенную декларацию 2016 нужно не позднее 20 января 2017 года.

Плательщикам на «упрощенке» сдавать единую упрощенную декларацию с нулевым показателем по УСН можно один раз в год, так разъяснил Минфин РФ в своем письме от 08.08.2011 № АС-4-3/12847. Хотя это не всегда целесообразно: «упрощенцы» и так не платят налоги на прибыль, на имущество, НДС и НДФЛ, а значит сдать им нужно лишь одну нулевую декларацию по УСН и заменять ее единой отчетностью нет смысла.

Представить декларацию можно на бумаге, посетив инспекцию лично, либо направить почтой, или по электронным каналам связи (если численность сотрудников превышает 100 человек). Получив бумажный отчет, на нем ставят отметку о дате принятия, а в подтверждение приема электронной декларации плательщик получает электронную квитанцию. Кстати, сдавая единую упрощенную декларацию по НДС, налогоплательщик может отчитаться по нулевому налогу на бумаге, а не в обязательном для НДС электронном виде.

В итоге заметим, что единая декларация – это отчетность, которую на практике могут сдавать далеко немногие налогоплательщики. Ведь не так часто встречается абсолютное отсутствие денежных операций – списываются услуги банка, платится зарплата хотя бы руководителю организации и т.п. Но в то же время – это удобная форма нулевой отчетности для вновь созданных плательщиков, которые еще не успели поработать, а отчитаться по налогам уже обязаны.

Отчетность