Мар 27, 2014

Сегодня свою статью я решил посвятить такому немаловажному вопросу как Единая (упрощенная) Налоговая Декларация .

Эту декларация необходимо сдавать на ОСНО (общей системе налогообложения). Многие предприниматели начиная свою деятельность даже не подозревают что после регистрации ИП автоматически находятся на общей системе налогообложения.

И с момента уведомления налоговой о применении другого спецрежима , или он переходит с общего налогообложения на спецрежим который собираются применять.

Давайте рассмотрим на примере:

ИП зарегистрирован 18 января. Свою деятельность начал вести с 10 марта (допустим открыл магазин и решил применять ЕНВД для этого написал уведомление в налоговую по форме ЕНВД 2).

Начиная с 10 марта предприниматель начинает отчитываться на налогу ЕНВД. Тут встает вопрос “Как же быть со временем с которого зарегистрирован ИП и до момента начала применения ЕНВД?”.

Поясняю, данное время ИП находился на общей системе налогообложения, но просто не вел свою деятельность. То есть у него не было движений денежных средств по счетам и по кассе, да и собственно кассы никакой тоже не было. В данной ситуации с 18 января по 10 марта ИП должен сдать нулевую отчетность по ОСНО.

Нулевая отчетность по ОСНО сдается в виде единой упрощенной налоговой декларации .

Единая упрощенная налоговая декларация

Давайте рассмотрим что же такое единая упрощенная налоговая декларация по ОСНО – она представляет из себя вариант декларации по нескольким налогам (как известно на ОСНО платится не один налог). Как я уже говорил выше эта отчетность сдается при нулевом движении средств у предпринимателя.

Для ИП на ОСНО платить надо только НДС, поэтому заполнять и подавать единую упрощенную налоговую декларацию необходимо только в отношении налога НДС.

Данную декларацию необходимо сдавать до 20 числа следующего месяца после отчетного квартала.

Срок сдачи упрощенной декларации ОСНО

За 1 квартал (январь, февраль, март) – до 20 апреля

За 2 квартал (апрель, май, июнь) – до 20 июля

За 3 квартал (июль, август, сентябрь) – до 20 октября

За 4 квартал (октябрь, ноябрь, декабрь) – до 20 января

Хочу подчеркнуть еще раз, чтобы не было недоразумений. Для сдачи единой упрощенной налоговой декларации должны отсутствовать движения по счетам, ни доходов, ни расходов – это очень важно. Если допустим Вы закупаете товар через р/с или оплачиваете аренду, то такую декларацию Вы уже сдавать не сможете.

Данная декларация так же подается организациями у которых деятельность в течении квартала не велась (естественно если организация находится на ОСНО).

И тема на злобу дня. С этого года меняются коды ОКАТО на ОКТМО, но как у нас в России все через одно место. Новые бланки подготовить не успели, а налоговая перестала принимать данные бланки с указанными в них старыми данными ОКАТО.

Лечение этой проблемы довольно простое, просто вбиваете в строку ОКАТО код по (декларацию саму ни в коем случае не менять. То есть слово ОКАТО в декларации менять на ОКТМО не надо).

Скачать бланк единой упрощенной налоговой декларации можно .

Помощь для новичка в бизнесе

- Мои бесплатные консультации по бизнесу В КОНТАКТЕ «

Налоговый кодекс предусматривает для ИП и организаций возможность заменить налоговые декларации по разным налогам — одной единой упрощенной декларацией.

Для этого необходимо соблюдение следующих условий:

- У налогоплательщика должны отсутствовать операции, в результате которых происходит движение денежных средств на расчетных счетах в банках (в кассе).

- Декларацию можно сдавать только по тем налогам, по которым отсутствуют объекты налогообложения (доходы, реализация товаров и услуг, имущество и т.д.).

По сути, выполнение вышеперечисленных условий, означает, что фактически деятельность не ведется или налогоплательщик только недавно зарегистрировался и лишь начинает свою деятельность.

Бланк декларации в 2017 году

Бланк единой упрощенной декларации, действующий в 2016 году (скачать бланк).

Обратите внимание , что Федеральной налоговой службой подготовлен проект приказа об утверждении новой формы единой упрощенной декларации. Стоит отметить, что пока данная форма не утверждена и момент вступления ее в силу не известен.

Образцы заполнения в 2017 году

Единая упрощенная декларация для организаций (образец заполнения).

Единая упрощенная декларация для индивидуальных предпринимателей (образец заполнения).

Сроки сдачи налоговой декларации

Декларацию по итогам 2016 года необходимо сдать в срок до 20 января 2017 года включительно.

Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами или календарным годом.

При этом если подача декларации по конкретному налогу предусмотрена только по итогам календарного года (например, для плательщиков УСН), то единую декларацию ежеквартально сдавать не нужно.

Штрафы за несвоевременную сдачу декларации:

В настоящее время существует двоякая позиция финансового ведомства по вопросу привлечения к ответственности за несвоевременную сдачу упрощенной декларации.

Согласно первой позиции, ответственность наступает по ст. 119 НК РФ в виде штрафа в сумме 1 000 руб. При этом штраф выписывается не на саму декларацию, а на каждый налог, который в ней указан. Таким образом, если в упрощенной декларации отражено 2 налога, штраф придется уплатить в двойном размере. Обратите внимание, что нормы указанной статьи, в виде штрафа в размере 5% от суммы, отраженной в отчетности, к упрощенной декларации не применяются, так как она не содержит данных о полученных доходам и уплаченных налогах.

Согласно второй позиции, подкрепленной Письмом МинФина РФ от 3 июля 2008 г. N 03-02-07/2-118, за несвоевременную сдачу упрощенной декларации организация или ИП могут быть привлечены только по статье 126 НК РФ, в виде штрафа в сумме 200 руб. за декларацию (а не налог!).

Обратите внимание , если налогоплательщик не имел право на представление единой декларации, но все равно её подал, то ему грозит штраф за непредставление деклараций по всем налогам, по которым он должен был отчитаться.

Куда сдавать единую декларацию

Единая упрощенная декларация подается в налоговый орган:

- ИП - по месту своего жительства;

- ООО - по месту своего нахождения (юридическому адресу главного офиса).

Способы подачи единой декларации

Единую упрощенную декларацию можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание : для подачи декларации через представителя - ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание , при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в формате xml на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларации

- Декларация заполняется от руки или при помощи компьютера.

- При заполнении декларации используются чернила черного или синего цвета.

- Не допускается исправление ошибок в декларации при помощи корректирующего средства.

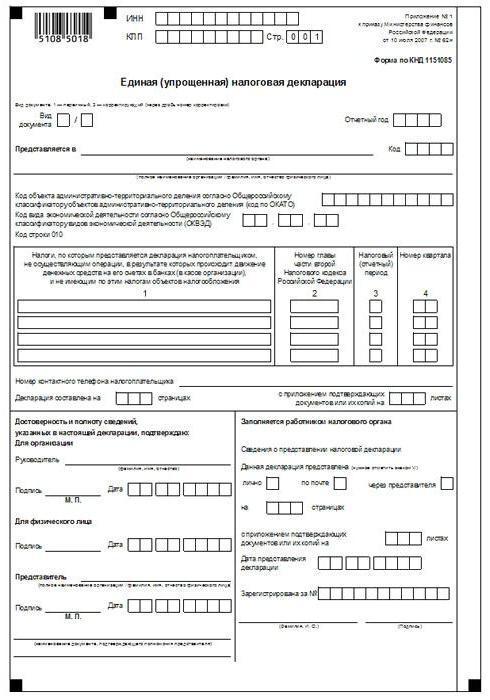

- Декларация состоит из двух страниц. Организации и ИП заполняют только первую страницу.

- Обе страницы заполняют только физлица (не ИП), которые по каким-либо причинам, не хотят указывать свой ИНН.

Инструкция по заполнению декларации

Страница 1. Единая (упрощенная) налоговая декларация

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010--»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

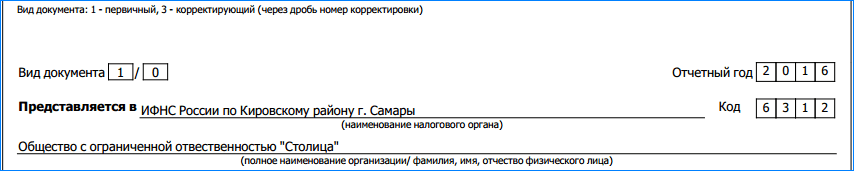

Поле «Вид документа». Ставится: «1 / - » (если за налоговый период декларация сдается первый раз), «3 / 1 » (если это первое исправление), «3 / 2 » (если второе) и т.д.

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в». Здесь указывается наименование вашей ИФНС. Узнать его можно при помощи .

Поле «Код ОКАТО».

Обратите внимание , начиная с 1 января 2014 года в этом поле необходимо вместо кода по ОКАТО указывать код по ОКТМО . Узнать код по ОКТМО вы можете при помощи .

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД . ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ).

Обратите внимание , при подаче декларации в 2017 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Выполнить перевод кода из старой редакции в новую можно с помощью нашего сервиса по соответствия кодов ОКВЭД .

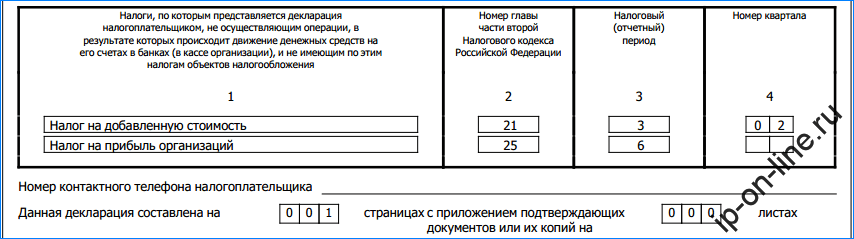

Таблица налогов :

Графы 1 и 2

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Графы 3 и 4

квартал , то в соответствующей ячейке графы 3 указывается значение – 3 . При этом в графе 4 пишется номер квартала, за который подается декларация:

- I квартал - 01;

- II квартал - 02;

- III квартал - 03;

- IV квартал - 04.

Если для налога, налоговым периодом является календарный год , а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

- квартал - 3;

- полугодие - 6;

- 9 месяцев - 9;

- год - 0;

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы :

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (например, «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

- если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации;

- если декларацию сдает физлицо (ИП), то необходимо поставить только подпись и дату подписания декларации;

- если декларацию сдает представитель, то дополнительно необходимо указать наименование документа подтверждающего его полномочия (копия этого документа прилагается к декларации).

Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица (не ИП ) которые по каким-либо причинам, не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

В каких случаях сдают единую упрощенную декларацию

На практике, единая декларация сдается, как правило, организациями и предпринимателями на общей системе налогообложения и то в довольно редких случаях.

Согласитесь, что достаточно трудно найти компанию, у которой полностью отсутствуют какие-либо денежные операции. Как минимум выплачивается зарплата гендиректору или списываются деньги за обслуживание расчетного счета в банке.

Но такие ситуации могут возникнуть:

Например . ООО «Солнце» зарегистрированное 10 декабря 2016 года, применяет общий налоговый режим. В организации работает один сотрудник, которому за декабрь была начислена зарплата, но непосредственно в декабре она не выплачивалась. Других операций приводящих к движению денежных средств не было.

В декабре объектов обложения по налогу на прибыль и НДС у организации не было. Следовательно, за 2016 год ООО «Солнце» подаст одну единую декларацию по НДС и налогу на прыбыль.

Обратите внимание , в единой декларации не нужно отражать налоги, по которым компания не признается налогоплательщиком. У организации в рассмотренном выше примере отсутствует имущество, поэтому и декларацию по налогу на имущество подавать не нужно (такое правило действует также для земельного и транспортного налогов).

Бывают случаи, когда единая декларация может пригодиться и бывшим плательщикам специальных налоговых режимов :

Например . ИП Петров И.А. в 2016 году применял ПСН , но деятельности при этом не вел. В конце года он забыл оплатить 2/3 патента вследствие чего, утратил право на применение ПСН и был переведен на общую систему налогообложения.

В такой ситуации ему необходимо отчитаться за 2016 год по налогам общего режима (подоходный налог и НДС).

В 2017 году декларации по НДС необходимо сдавать только к электронной форме с усиленной цифровой подписью. Поэтому для сдачи деклараций Петрову И.А. придется обращаться в специализированную компанию.

Но так как в 2016 году предприниматель деятельности не вел, то он может отчитаться по налогу НДС единой упрощенной декларацией, которую разрешается сдавать в простой бумажной форме.

Подоходный налог в единой декларации отражать нельзя , поэтому за него необходимо отчитаться декларацией по

В некоторых ситуация НК РФ разрешает хозяйствующему субъекту, будто компания или предприниматель, вместо нескольких деклараций отправлять одну единственную отчетность, такую как единая упрощенная налоговая декларация. Для возможности ее отправления должны выполняться ряд требований, предусмотренных законодательством. Но все равно данные нормы значительно облегчают для многих организаций период отчетности.

Данную отечность могут подавать плательщики нескольких налогов, у которых за отчетный период не было никаких операций по перемещению денежных средств по счетам в банке и через кассу, а также при отсутствии объектов или базы для налогообложения.

К таким организациям и предпринимателям относятся либо только что зарегистрированные субъекты, либо фирмы которые, вообще, не осуществляют никакой деятельности, но продолжают состоять на учете в ИФНС.

При этом не надо путать понятие отсутствие дохода и отсутствие движения денег. Ведь в первом случае расходование их производилось, а поэтому воспользоваться этой формой у компании не получится.

Нулевая отчетность по двум и более налогам заменяется одной единственной декларацией, подаваемой в упрощенном варианте. Если же компания не состоит на учете по какому-то налогу, то в перечень налогов с нулевыми объектами его включать не нужно. Это, в частности, относится к имущественным налогам (транспортный, земельный, налог на имущество и т. д.)

Фактически на общем режиме она включает в себя нулевые отчеты по налогу на прибыль (НДФЛ для физлиц), НДС.

Спецрежимники ею могут воспользоваться только на таких системах, как или .

Важно! Еще раз обращаем ваше внимание, что данная декларация может предоставляться, только если не было движения по расчетному счету организации (кассе), а также не возникла база по данным налогам.

Единая упрощенная декларация сроки сдачи

НК РФ устанавливает для подачи данной отчетности следующие сроки и периоды. Ее следует отправлять ежеквартально (за 1 квартал, полугодие, 9 месяцев, год) не позднее 20 числа последующего месяца после отчетного периода.

Сдается она в налоговую предприятиями по месту нахождения, а предпринимателями - по месту регистрации.

Форма декларации строго регламентирована. Она может быть заполнена вручную или с использованием специализированных программ и интернет-сервисов. Налогоплательщик может ее подать непосредственно в ИФНС, отправить почтой или воспользоваться электронным документооборотом. В последнем случае необходима ЭЦП с усиленной защитой.

Также если отчет будет сдавать представитель налогоплательщика, необходимо ему правильно оформить доверенность.

Образец заполнения единой упрощенной налоговой декларации

Декларация состоит из двух листов. Однако второй заполняют не все категории налогоплательщиков.

Титульный лист

Заполнение первого (титульного) листа начинается с указания ИНН. Для этих целей отведено 12 пустых клеточек. В том случае, если отчитывается организация, то в первые два квадратика нужно поставить «0». В поле КПП запись вносится только организациями, которым присвоен данный код. Предпринимателям нужно оставить это место пустым, без внесения туда прочерков, нулей или других знаков.

Справа от КПП ставится номер страницы из трех символов.

После названия бланка указывается вид документа:

- Цифра «1» в первой клетке ставится, если декларация подается первый раз (первичная).

- Цифра «3» — если корректирующая. При этом во второй клетке проставляется порядковый номер корректирующего документа.

В этой же строке в правой части записывается год из 4 цифр, за который подается декларация.

На следующей строке - полное название организации, ИП или Ф.И.О. физического лица.

Внимание! Затем идет поле для проставления ОКАТО. В связи с тем, данный код был заменен , а форма документа не менялась, то теперь сюда записывается он. Незанятые клетки остаются пустыми.

Следующим этапом указывается главный код по классификатору видов деятельности (ОКВЭД). Пустые клетки прочеркиваются.

Затем идет таблица, в которой указываются те налоги, которые заменяются данной декларацией. Налоги обязательно должны идти в порядке расположения глаз в НК РФ!

Затем идет таблица, в которой указываются те налоги, которые заменяются данной декларацией. Налоги обязательно должны идти в порядке расположения глаз в НК РФ!

В 1-й графе таблицы записывается название налога. Во 2-й графе - номер главы в НК, который ему соответствует.

А вот графы 3 и 4 надо заполнять так:

- Если налоговым периодом по данному налогу является квартал, то в графу 3 нужно записать «3» , а в графе 4 проставляется порядковый номер квартала из двух цифр - от 01 до 04.

- Если налоговый период - это год, тогда в графе 3 записывается период, за который подается документ: «3» — за первый квартал, «6» — за полугодие, «9» — за 9 месяцев, «0» — за год. При этом графа 4 не заполняется - там ставятся прочерки.

Также прочерк ставится и во всех незаполненных строках. С другой стороны, если нужно отчитаться более чем по 4 налогам, то в декларацию вносится еще один титульный лист, который нумеруется как 002.

После таблицы с налогами нужно записать контактный телефон налогоплательщика.

Затем записывается из какого количества листов состоит документ, а в поле справа - на каком количестве листов представляются подтверждающие документы. Последнее нужно заполнять в том случае, когда подачу декларации проводит не само должностное лицо, а представитель.

Если декларации подает физическое лицо, то он расписывается на следующей графе и здесь же ставит дату.

В случае, если операцию производит уполномоченный представитель, то он записывает свои Ф.И.О., подпись и дату. На следующей строке нужно записать данные документы, который наделил его такими полномочиями (к примеру, доверенность). При этом нужно помнить, что для организации достаточно доверенности, сделанной на фирменном бланке, в то время как для ИП нужно оформлять нотариальную.

Второй лист

Внимание! Второй лист декларации заполняется только в том случае, если ее подает физическое лицо, не зарегистрированное как предприниматель, и не имеющее ИНН.

Эта страница заполняется на основании документа, которым удостоверяется личность. Здесь записываются:

- Полные Ф.И.О.

- Дата рождения;

- Наличие гражданства с кодом страны (для России — «643»);

- На основании какого документа заполняется лист - название и код («03» — свидетельство о рождении, «10» — паспорт иностранного гражданина, «21» — российский паспорт и т. д.);

- Данные документа, включая дату, место, орган выдачи;

- Полное место жительства, включая почтовый индекс и код региона.

Лист подписывается гражданином или его представителем с указанием даты.

Нюансы

Единая упрощенная декларация, сданная ошибочно, при обнаружении движения денег уточняется непосредственно декларациями по каждому из указанных в ней налогам, даже если база по ним будет все равно нулевая. При этом у них статус указывается «Корректирующий отчет». Например, компания этим документом отчиталась нулями за налог на прибыль и НДС, но не учла, что у нее на счет поступили денежные средства от учредителя в качестве вклада в УК. Согласно законодательству, она должна подать нулевые корректирующие отчеты по налогу на прибыль и НДС.

Упрощенная налоговая декларация утверждена приказом Минфина №62н от 10.07.2007г. Она предназначена для сокращения форм отчетности, когда в силу каких-то обстоятельств предпринимательская деятельность не велась в течение любого из налоговых периодов.

В соответствии с выбранной системой налогообложения налогоплательщик должен все равно отчитаться. Если деятельность не велась: не было операций по расчетным счетам и кассе организации, а также не отсутствовал объект налогообложения, необходимо сдать нулевые декларации. В данной ситуации целесообразно заполнить одну форму единой упрощенной налоговой декларацию.

В случае нарушения одного из критериев отсутствия деятельности (прописаны в ст. 80 НК РФ), налогоплательщику нужно сдавать декларации по всем налогам, указывая нулевые показатели. Данное требование касается юридических лиц и ИП.

Что значит отсутствие движений по расчетным счетам и кассе?

С первого взгляда может показаться, что это самый простой пункт. Нет деятельности – нет денег. Зато есть нюансы. Во-первых, в организации должен числиться директор. Следовательно, ему нужно обязательно выплачивать заработную плату,

с которой начисляются страховые взносы. Во-вторых, если открыт расчетный счет, банк может взымать ежемесячную комиссию

за ведение счета.

В-третьих, с того же расчетного счета деньги могут снять по инкассовому поручению (от налоговой или фондов) или по решению суда. Вот и получается, что деятельности вроде нет, а по банковским выпискам операции по денежным средствам идут. И выполнение п.3 ст.80 НК РФ, как необходимого условия для заполнения упрощенной декларации, практически невозможно.

Что можно предпринять? Если денег нет физически ни в кассе, ни на банковском счете, будет числиться задолженность по зарплате сотрудникам и налогам. Тогда, в принципе, можно заполнять декларацию. Как вариант, собственник фирмы может внести платеж по страховым взносам лично от себя, через пункт приема платежей (сберкасса, оплата по карте и т.д.).

Но нет никаких гарантий, что к организации не будут применены санкции в виде административной ответственности. В любом случае, перед заполнением декларации нужно убедиться, что не было никаких операций по снятию или поступлению денег на расчетном счете.

Для индивидуального предпринимателя все намного проще. Если у него нет сотрудников, следовательно, нет обязанности по начислению зарплаты и перечислению страховых взносов. Себе зарплату он имеет право не начислять. Но до 31 декабря он обязан перечислить в Пенсионный фонд фиксированные страховые взносы.

Кто сдает?

Как говорилось выше – это юридические лица и ИП, кроме тех, кто не может выполнить условия

ст.80 НК РФ. Упрощенную налоговую декларацию сдают только на общей системе налогообложения.

Как говорилось выше – это юридические лица и ИП, кроме тех, кто не может выполнить условия

ст.80 НК РФ. Упрощенную налоговую декларацию сдают только на общей системе налогообложения.

Упрощенную декларацию нельзя сдать, если основной Это связано с тем, что у налогоплательщика объектом налогообложения является физический показатель и базовая доходность. Даже если деятельность не ведется, они остаются неизменны. Поэтому, чтобы не платить налог и не заполнять отчетность организациям на ЕНВД нужно сниматься с учета в качестве плательщика налога на вмененный доход. Если отсутствие деятельности временное явление, то отчитываться необходимо в установленные законодательством сроки – до 20 числа после окончания квартала.

Также невозможно применение упрощенной налоговой декларации для налогов, по которым представляется ежемесячная отчетность. К ним относят: акцизы, налог на добычу полезных ископаемых и на игорный бизнес.

Еще одна ситуация связана с налогом НДС. В отчете по налогу на добавочную стоимость в некоторых случаях нужно отражать операции, которые не являются объектом налогообложения – по внешнеэкономической деятельности. Стоимость проданных товаров, работ или услуг, местом реализации которых не является Россия, нужно показать в седьмом разделе декларации по НДС.

И последний случай, когда организация не сможет отчитаться по упрощенной декларации – наличие основных средств. Из этого нужно представлять декларацию по налогу на имущество, т.к. есть объект налогообложения.

Годовая упрощенная налоговая декларация заменит отчетность по прибыли, НДС, налогу на имущество и НДФЛ при отсутствии объектов налогообложения. Представлять отчет в налоговую инспекцию за год нужно до 20 января. Способы отправки стандартные: лично, через представителя (нужно оформить доверенность, а если налогоплательщик является ИП ее нужно дополнительно заверить у нотариуса), отправить по почте ценным письмом, через электронную отчетность.

Нулевая отчетность или упрощенная декларация?

Что же все-таки выбрать: единую декларацию или нулевые отчеты по каждому из налогов? Основной критерий выбора в данном случае – соблюдение всех условий, предписанных статьей 80 НК РФ. Если условие по денежным средствам относится ко все деятельности фирмы, а точнее ее отсутствию, то второе условие – отсутствие объекта налогообложения, должно соблюдаться сразу для всех налогов, по которым декларация заменяет формы отчетности.

Но самое главное преимущество отдельных «нулевок» в том, что налоговая инспекция может расценить необоснованность применения упрощенной декларации и тогда будут начислены штрафы за несвоевременную сдачу налоговой отчетности.

При УСН

Организации на упрощенной системе могут представить по своему желанию нулевую декларацию УСН или единую упрощенную декларацию. Но, по сути, в таком выборе нет необходимости. Так ка единая декларация заменяет отчетность по нескольким налогам, для которых, в большинстве случаев, налоговым периодом является квартал (три месяца), на УСН она теряет смысл.

Декларация на упрощенке сдается раз в год и сама по себе эта система налогообложения заменяет те же налоги, что и единая (кроме НДФЛ). К тому же всегда сохраняется риск, что налоговая инспекция может признать неправомерным представление упрощенной декларации.

Как заполнить и когда сдается?

Единая упрощенная декларация располагается на двух листах. Но организации и ИП заполняют только первый лист. Второй предназначен для физических лиц, незарегистрированных в качестве ИП и не имеющих ИНН.

В самом верху страницы нужно заполнить ячейки с номером ИНН. У организаций он состоит из 10 цифр, поэтому в первых двух ячейках нужно поставить 0. КПП заполняют только юридические лица. В номере страницы в первых двух ячейках также ставят 0.

Нужно указать, что декларацию сдают в первый раз. Для этого в ячейке Вид документа нужно поставить значение 1. Если в отчет вносились изменения и его представляют повторно, то в этой ячейке ставят значение 3, а через дефис порядковый номер корректировки. В ячейках «Отчетный год» ставят год за который представляются сведения.

Далее нужно прописать наименование налогового органа и его код, в который представляется отчет. Затем организация заполняет свое наименование. Индивидуальный предприниматель пишет полностью свою фамилию, имя и отчество. На данный момент коды ОКАТО заменены ОКТМО. Поэтому прописывать в соответствующих ячейках нужно именно ОКТМО. Форму декларации менять не стали, но ФНС выпустила письмо № ЕД-4-3/18585 17.10.2013г, регламентирующее эту поправку в законодательстве.

Код ОКВЭД (вид экономической деятельности) заполняется согласно или . У фирмы может быть зарегистрировано несколько видов деятельности, но нужно проставить именно основной.

Затем нужно заполнить таблицу по налогам, по которым не было объекта налогообложения. Наименования нужно проставлять в том порядке, в котором они идут в Налоговом Кодексе, а сами номера глав укажите во второй графе.

В третьей графе ставится отчетный год, за который предоставляют сведения. Коды для четвертой графы:

- 03 – для сведений за I квартал;

- 06 – для сведений за первое полугодие;

- 09 – для сведений за девять месяцев;

- 00 – для сведений за год.

Если отчет подписывает руководитель организации или сам индивидуальный предприниматель, то в подтверждении достоверности данных они ставят свои фамилии, инициалы, подписи и печати (у ИП может и не быть печати) . Предприниматель заполняет информацию о себе в строках «Для физического лица». Обязательно указывается дата представления отчета. При сдаче декларации через представителя обязательно пишут реквизиты доверенности: номер и дату, когда она выдана.

Упрощенную декларацию сдают по итогам: квартала, полугодия, девяти месяцев и года. Срок сдачи в налоговую инспекцию – до 20 числа месяца, следующего за окончанием налогового периода.

Ответственность

Нарушив сроки сдачи отчета, можно навлечь на организацию штраф в соответствии со ст. 126 НК РФ –200 рублей. Если фирма или ИП уклоняется от представления отчета, штраф составит 10000 рублей. Для физического лица эта сумма будет равна 1000 рублей.

Нарушив сроки сдачи отчета, можно навлечь на организацию штраф в соответствии со ст. 126 НК РФ –200 рублей. Если фирма или ИП уклоняется от представления отчета, штраф составит 10000 рублей. Для физического лица эта сумма будет равна 1000 рублей.

Если брать общие требования законодательства к представлению налоговой отчетности, то за просрочку организации и предпринимателей штрафуют (требование ст. 119 НК РФ). Штрафные санкции в этом случае равны 5% от суммы, указанной в декларации к уплате (не меньше 1000 руб.). Единая декларация не содержит сумм к уплате.

Итак, упрощенную декларацию сдают налогоплательщики на ОСНО при отсутствии предпринимательской деятельности (выручки, расходов) в течение налогового или отчетного периода.

Видите неточности, неполную или неверную информацию? Знаете, как сделать статью лучше?

Хотите предложить для публикации фотографии по теме?

Пожалуйста, помогите нам сделать сайт лучше! Оставьте сообщение и свои контакты в комментариях - мы свяжемся с Вами и вместе сделаем публикацию лучше!

Налоговая декларация представляет собой официальное заявление плательщика о доходах, полученных им за конкретный период, льготах и скидках, которые на них распространяются. Данный документ представляется в уполномоченный орган по специальной утвержденной форме. На основании информации, присутствующей в нем, и налоговых ставок, действующих в период сдачи, ФСН контролирует размер сбора, подлежащего к уплате. В законодательстве присутствует множество различных вариантов формирования благоприятных условий для предпринимателей. Не остались без внимания и те субъекты, которые по тем или другим причинам были вынуждены приостановить свою деятельность. Для таких предпринимателей предусмотрена единая упрощенная налоговая декларация. Рассмотрим этот документ подробнее.

Общие сведения

Единая упрощенная налоговая декларация, образец которой представлен в статье, утверждена приказом Минфина № 62н. Этот документ подается в уполномоченный контрольный орган субъектами, являющимися плательщиками по нескольким сборам, но не осуществлявшими деятельность на протяжении отчетного периода, не проводившими никаких операций, повлекших перемещение средств в их кассах или на банковских счетах, и не имеющих объектов обложения по данным отчислениям. Проще говоря, единая упрощенная налоговая декларация – бланк сводной информации по нулевой отчетности. Порядок ее представления регламентируется пунктом 2 ст. 80 НК. Форма документа по КНД 1151085.

Важный момент

Единая упрощенная форма налоговой декларации предназначена для тех предпринимателей, у которых на протяжении отчетного периода на счетах либо в кассе полностью отсутствовали какие-либо перемещения средств. Некоторые субъекты неверно понимают это правило. Ряд предпринимателей считают, что полное отсутствие средств – это отсутствие дохода. Необходимо отметить, что расходы предприятия выступают как перемещение денег. В соответствии с положениями глав 21, 25, 30, 24 НК, плательщик не освобождается от обязанности отчислять сборы в бюджет, если он не осуществлял продажу услуг, работ, товаров.

Особенности

Единая упрощенная налоговая декларация для ИП, по своей сути, заменяет отчетность по трем обязательным платежам:

- Отчисления с дохода.

- Налог с имущества.

Но имеют место ситуации, когда плательщик, не ведущий деятельность и не получающий доход, не может использовать ЕУНД. Например, ОС находятся в аренде, плата по которой влияет на величину прибыли и должна отражаться в соответствующей декларации. В этом случае предприятие, не осуществляющее деятельность, терпит убытки. Аренда может оплачиваться с р/с и быть указана с НДС. В этом случае организация подает отчетность по налогу на доб. стоимость. Если у предприятия в штате числится сотрудник, ему выплачивается зарплата. Это, соответственно, влечет расход организации. В таких случаях единая упрощенная налоговая декларация использоваться не может.

Отдельный случай

Сдача единой упрощенной налоговой декларации осуществляется вновь созданным предприятием, не ведущим деятельность, еще не открывшим банковского счета и не имеющим на балансе основных средств. Это значит, что уставной капитал организации должен формироваться из активов, которые не подлежат обложению.

Общий порядок

Единая упрощенная налоговая декларация состоит из 2 листов. На первом указывают те виды отчислений, по которым, собственно, предоставляется отчетность. Во второй лист вносится информация о плательщике – физлице, который не является предпринимателем. Квартал выступает отчетным периодом, по которому предъявляется единая упрощенная налоговая декларация. Срок предоставления – не позже 20 числа месяца, который наступает после окончания периода. Документ предъявляется в ФНС по месту расположения организации либо адресу проживания физлица. Отчетность подают в электронном либо бумажном виде.

Плательщик может прийти в ФНС лично или отправить в службу своего представителя. Также закон допускает направление документа по почте. Если плательщиком будут пропущены сроки сдачи единой упрощенной налоговой декларации, на него налагается штраф по статье 119 НК. При направлении документа заказным письмом следует составить дополнительно опись вложения. В бумажном виде предоставляется 2 экземпляра отчетности. В электронной форме декларация сдается непосредственно через сайт ФНС или по договору через ЭДО. Если документ предъявляется представителем, у него должна быть доверенность, подтверждающая соответствующие полномочия.

Единая упрощенная налоговая декларация: образец заполнения (правила)

В целом документ мало чем отличается от обычной отчетности. Тем не менее при его составлении следует придерживаться ряда правил. Единая упрощенная налоговая декларация может оформляться на компьютере или вручную. Индивидуальным предпринимателям сведения следует вносить только на первую страницу. При заполнении допускается использовать черные или синие чернила. В обе страницы отчетности информацию нужно вносить физлицам, не являющимся предпринимателями и не указывающим ИНН. Исправления в декларации не допускаются.

Страница 1

В поле "ИНН" организациям и ИП следует указать свой номер налогоплательщика в соответствии со свидетельством, выданном ФСН о постановке на учет. Графу "КПП" индивидуальные предприниматели не заполняют. Соответственно, сведения здесь указываются только организациями. Графу "Вид документа" заполняют следующим образом:

В графе "Отчетный год", соответственно, указывается год, в который предоставляется ЕУНД. В строку "Предоставляется в..." вписывают наименование подразделения ФНС, в которое предоставляется упрощенная декларация. Если документ подает физлицо, его Ф.И.О. указываются без сокращений (полностью, по паспортным данным). Организации вписывают свое полное название. В строке "Код ОКАТО" указывают код по ОКТМО (изменения введены с 1 января 2014 г.). В графу "Код вида эконом. деятельности по ОКВЭД" вписывают цифровое обозначение по классификатору. Коды присутствуют в выписке ЕГРЮЛ или ЕГРИП.

Таблицы

В графах 1 и 2 указывают построчно наименование налогов, по которым сдается упрощенная декларация. Отчисления необходимо вносить в соответствии с установленной нумерацией глав, содержащихся во второй части НК. Далее в документе присутствует Приложение 1. Во второй его графе указывают номер соответствующей главы НК. Если в качестве налогового периода выступает квартал, в ячейке графы три проставляют 3. В четвертой строке указывается, собственно, номер самого квартала, за который подается отчетность:

Для бюджетных отчислений, налоговый период которых установлен в год, а для отчетных – полугодие, квартал, девять месяцев, в соответствующей ячейке строки 3 вписывают значение периода:

- Квартал – 3.

- Год – 0.

- 9 мес. – 9.

- Полугодие – 6.

В самой графе ставят прочерк.

Дополнительные сведения

В строке "Контактный телефон плательщика" номер указывают в любом формате. В графу "Декларация оформлена на страницах" вписывают количество листов, из которых состоит документ (002, например). В строке "с приложением удостоверяющих (подтверждающих) документов либо их копий" указывают число листов, приложенных к отчетности. Если они отсутствуют, ставится прочерк.

Подтверждение достоверности

Полнота и действительность сведений должна быть заверена:

- Только подписью плательщика, если им выступает физлицо (предприниматель в том числе).

- Наименованием документа, подтверждающим полномочия (доверенность), если документ предъявляет представитель субъекта.

- Подписью руководителя с расшифровкой, печатью, если декларация сдается организацией.

Во всех случаях обязательно ставится дата составления документа.

Ответственность

В законодательстве устанавливаются различные санкции для субъектов, нарушивших сроки сдачи налоговой декларации. При несвоевременном предоставлении отчетности индивидуальному предпринимателю может быть вменен штраф в 1 тыс. рублей - в случае если обязательные отчисления были совершены в бюджет. Если налог уплачен не был, то дополнительно начисляется пеня в размере 5% от суммы задолженности, но не менее 1 тыс. р. Следует также отметить, что если предприниматель не имел права предоставлять упрощенную декларацию, но сдал ее, ему грозит штраф по непредоставленным отчетностям относительно тех налогов, по которым он должен был отчитаться.

Что делать, если ЕУНД предъявлена по ошибке?

На практике бывают ситуации, когда упрощенная декларация была сдана, а на расчетном счете либо в кассе после этого началось движение средств или был выявлен объект обложения. Как поступать в таком случае? В данной ситуации следует подавать уточненные декларации по налогам, отраженным в упрощенном документе. При этом номер корректировки будет 1. Первичной отчетностью в этом случае выступает упрощенная декларация, сданная ранее. По ЕУНД уточнения не предоставляются. Данное положение основывается на письмах Минфина и мнениях судов.

Заключение

Случаи, когда допускается сдавать единую упрощенную отчетность, достаточно четко определены в законодательстве. В первую очередь это отсутствие движения средств в кассе либо на счетах предприятия. Речь идет не только о поступлении прибыли, но и о совершении расходных операций. Отсутствие движения денег по кассе и расчетным счетам фактически является приостановлением какой-либо деятельности предприятия. То есть в данном случае не могут осуществляться и приходные, ни расходные операции. Этот момент необходимо четко понимать во избежание возникновения проблем с налоговой службой.

В законодательстве отсутствуют какие-либо ограничения по числу предоставлений ЕУНД. Это означает, что предприниматель может сдавать упрощенную налоговую отчетность в течение нескольких периодов. Введение этого документа в оборот позволяет существенно сэкономить время как контрольной службы, так и самого плательщика. Упрощенная декларация состоит всего из двух листов, заполнение которых, как правило, не сопровождается какими-либо сложностями.

Отчетность