Правила и нормы для расчёта среднесписочной численности работников в 2017 году регламентируются и задаются Приказом Росстата от 28/01/2013 № 428, а также Инструкцией по статистике численности и заработной платы рабочих и служащих от 17/09/1987 № 17-10-0370.

Скачать форму сведений о среднесписочной численности в Excel или PDF

Отчёт о среднесписочной численности персонала необходим для выполнения требований законодательства при заполнении бланков следующих деклараций:

- Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование (форма 4-ФСС);

- Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование (форма РСВ-1 ПФР);

- Сведения о среднесписочной численности работников за предшествующий календарный год (форма по КНД 1110018);

- Сведения о численности, заработной плате и движении работников (форма П-4);

- Сведения об основных показателях деятельности малого предприятия (форма N ПМ);

От показателя среднесписочной численности зависят:

- Возможность получения льгот по налогам, если предприятие использует труд инвалидов (НДС, налог на прибыль, налог на имущество и земельный налог);

- И необходимость направлять в налоговую службу декларации за прошлый год в виде электронного документа, если численность персонала предприятия выше, чем сто чел. (статья восемьдесят НК РФ);

Информация о среднесписочной численности персонала должна готовиться фирмой независимо от того, есть ли в штате компании сотрудники, ведёт ли компания активную операционную деятельность. В случае отсутствия персонала в штате фирмы, в соответствующем поле бланка отчётной формы необходимо поставить цифру ноль. Среднесписочная численность рассчитывается как для давно работающего предприятия, так и для только что созданного (до двадцатого числа месяца, который идёт за месяцем учреждения фирмы) и для закрывающегося предприятия (сведения должны готовиться не за месяц, а на конкретную дату ликвидации общества).

Кто входит в расчёт среднесписочной численности

Для расчёта среднесписочной численности в 2017 году необходимо учитывать следующие категории работников:

- Собственники фирмы, работающие и получающие в ней зарплату;

- Работники в штате компании, имеющие с трудовые договора с компанией;

- Совместители, если они не являются сотрудниками данной фирмы;

- Ученики, которые во время каникул проходят на предприятии производственную практику (если с ними были оформлены договора ГПХ);

- Военнослужащие, а также отбывающие наказание в колониях-поселениях, если они задействуются в работе фирмы по соответствующим договорам с государственными учреждениями;

В расчёте среднесписочной численности должны принимать участие как явившиеся на работу сотрудники фирмы, так и те сотрудники, которые отсутствуют на работе по каким-либо обстоятельствам (например, направлены в командировку, болеют, взяли отпуск и.т.п.).

Не включаются в расчёт среднесписочной численности следующие категории работников:

- Женщины в периоды отпусков по беременности и родам;

- Работники компании, взявшие отпуск по уходу за ребёнком;

- Работники предприятия, взявшие дополнительный учебный отпуск без сохранения зарплаты;

- Работники фирмы, сдающие вступительные экзамены в ВУЗы и взявшие дополнительный отпуск без сохранения заработной платы;

- Выполняющие работы по авторским договорам;

- ИП, если предприниматель работает по договору ГПХ;

- Штатные работники компании, являющиеся одновременно внешними совместителями, или работающие параллельно по договору ГПХ характера со своей организацией (они учитываются только один раз, как штатная единица);

- Написавшие заявление об увольнении и не выходящие после этого на работу сотрудники;

- Сотрудники, которые были переведены на работу в другую организацию или направлены на работу за границу;

- Работники, направленные на обучение с отрывом от работы;

- Лица, с которыми заключён ученический договор, которые получают за время обучения стипендию;

- Адвокаты, военнослужащие и члены кооперативов (без трудового договора);

Особым образом учитываются в среднесписочной численности сотрудники с продолжительностью рабочего времени менее нормальной (нормальная - сорок час. в неделю). Их численность должна учитываться в прямой пропорции к отработанному времени. Например, сотрудник, которому была установлена 20-ти часовая рабочая неделя («полставки»), должен учитываться в списочной численности как 0,5 штатной единицы.

Важно, что к данной категории не относятся сотрудники с сокращённым рабочим временем. ТК РФ устанавливает сокращённое рабочее время для инвалидов, работников в возрасте до восемнадцати лет а также, в отдельных случаях, работников, совмещающих работу с обучением.

В случаях перевода персонала на неполное рабочее время по инициативе компании (например, снизился объем производства и все работают 4 дня в неделю по 8 часов вместо обычных 5-ти), работники должны учитываться в среднесписочной численности по стандартным правилам – ка целые штатные единицы.

База для расчёта среднесписочной численности

Среднесписочная численность сотрудников фирмы должна рассчитываться на базе табельного учёта. Фирма должна ежедневно учитывать списочную численность своих сотрудников в табелях рабочего времени. В состав списочной численности необходимо включать следующих работников компании:

- Вышедшие на работу и выполняющие свои трудовые обязанности сотрудники;

- Имеющие в данный день месяца выходной, по графику работы предприятия;

- Получившие выходной или день отдыха в соответствии с ТК РФ (за переработку, работу в выходные и праздники т.п.);

- Персонал, не вышедший на работу в учитываемый день связи с болезнью, находящиеся в отпуске любого вида или в командировке;

- Персонал, находящийся в учебном отпуске, но только когда за работником сохраняется заработная плата;

- Работники, не присутствующие на рабочих местах по причине прогула;

- Находящиеся на работе, но фактически не работающие из-за простоя, или находящиеся в забастовке работники;

Проще говоря, в списочную численность включаются все работники компании, вне зависимости от их явки или неявки на работу в учитываемую дату.

Формула расчёта среднесписочной численности за месяц

Различается расчёт среднесписочной численности для работников с полной занятостью и для следующих категорий работников: работников с неполною занятостью и внешних совместителей, работников по договорам ГПХ.

К категории работников с неполной занятостью не относятся работники с сокращённой продолжительностью рабочего времени (инвалиды, работники в возрасте до восемнадцати лет и др. категории). Эти работники учитываются в среднесписочной численности по правилам для работников с полной занятостью, то есть как целые штатные единицы.

Среднесписочная численность работников с полной занятостью за месяц равна сумме списочной за каждый день месяца, делённой на количество календарных дней месяца. Важно, что списочная численность должна быть определена за каждый день месяца, независимо от того, является ли он рабочим, нерабочим ли праздничным. Полученная сумма также делится на полное количество календарных дней месяца.

Как посчитать списочную численность в нерабочий или выходной день? Списочная численность выходного дня равна списочной численности за предыдущий рабочий день. Если подряд идёт несколько выходных дней, списочная численность каждого из них равна последнему предшествующему рабочему дню.

В целях подсчёта среднесписочной численности работников с неполной занятостью , внешних совместителей и работников по договорам ГПХ, необходимо сделать перерасчёт на полную занятость. Прежде всего для этого требуется определить отработанное ими количество человекодней.

Количество отработанных человекодней равняется сумме отработанных человекочасов, делённой на установленную конкретному работнику продолжительность рабочего дня. Иными словами, для работников с разной продолжительностью рабочего дня расчёт надо проводить отдельно. Основные варианты неполной продолжительности рабочего дня:

- При 36ти часовой пятидневке – 7,2 часа;

- При 36ти часовой шестидневке – 6 часов;

- При 24часовой пятидневке – 4,7 часа;

- При 24часовой шестидневке – 4 часа;

При этом, если сотрудник в рабочий день болел, был в отпуске или прогуливал работу, эти дни включаются в расчёт отработанных человеко-часов по количеству отработанных часов предшествующего рабочего дня.

После расчета общего количества отработанных человекодней необходимо вычисляется среднесписочная численность в пересчёте на полную занятость. Для этого общее количество отработанных человекодней делится на количество рабочих дней в месяце.

Формула расчета среднесписочной численности работников с неполной занятостью:

Существует еще один, возможно более простой, метод расчета среднесписочной численности работников с неполным рабочим днем. Для этого надо поделить продолжительность неполного рабочего времени на нормальную (8 часов). Например, если сотрудник работает 4,7 часа в день, но он учитывается за каждый рабочий день как 0,5875 штатной единицы. Затем полученное значение необходимо умножить на количества отработанных сотрудником дней за месяц. Далее, считается сумма полученных значений по всем работникам с неполным рабочим днем, и эта сумма делится на число рабочих дней по календарю.

В окончательном расчёте среднесписочной численности по предприятию в целом итоговые значения по всем категориям работников суммируются и округляются до целого числа по общим правилам округления: если после запятой получается цифра 5 или больше, то число округляется вверх.

Пример расчёта среднесписочной численности за месяц

Рассмотрим пример расчёта среднесписочной численности в организации на примере февраля 2016 года. Например, на первое февраля в компании фактически числилось 50 сотрудников. 10 февраля на работу было принято ещё 10 сотрудников. А 25 февраля 5 человек уволилось. Рассчитаем показатель среднесписочной численности для этой организации:

ССЧ = (9*50+16*60+3*55) / 28 = 56,25 ~ 56 человек

Онлайн калькулятор расчёта среднесписочной численности

Среднесписочная численность должна рассчитываться автоматически в системах кадрового учёта и расчёта заработной платы (например, в 1С). Также расчёт среднесписочной численности в 2017 году вы можете провести с помощью нашего онлайн – калькулятора. Для расчёта на месяц необходимо ввести данные о списочной численности на каждую дату месяца в соответствующие ячейки таблицы. Оранжевым цветом выделены выходные дни (Внимание, выходные дни соответствуют календарю 2015 года! Для расчета среднесписочной численности на 2016 год нужно отредактировать формулы в ячейках в соответствии с графиком выходных и рабочих дней).

Формула расчёта среднесписочной численности за квартал, год

Среднесписочная численность работников организации за квартал равна сумме среднесписочной численности за каждый месяц квартала, делённой на три.

Формула расчёта среднесписочной численности с начала года

Для отдельных видов отчётности иногда требуется рассчитать численность с начала года, например за 5 месяцев. Формула расчёта среднесписочной численности в этом случае аналогична квартальной. Сумма среднесписочной численности каждого месяца отчётного периода делится на количество месяцев отчётного периода.

Предоставление сведений о среднесписочной численности

ИП предоставляют данные о среднесписочной численности по месту регистрации. ООО подают сведения по месту расположения своего офиса. Существует три способа предоставления сведения – лично в ФНС, по почте или электронно по телекоммуникационным каналам связи.

Сроки предоставления справки о среднесписочной численности – до двадцатого января. Для только что учрежденных предприятий – до двадцатого числа месяца, следующего за датой учреждения фирмы.

Штраф за непредставление справки о среднесписочной численности составляет 200 рублей.

Скачать и заполнить бланк сведений о среднесписочной численности

Сведения о среднесписочной численности работников.pdf

Правильное составление отчета по среднесписочной численности за 2016г., а также определение сроков его сдачи в 2017г. - главные вопросы, которые будут раскрыты в данной статье

16.09.2016Подробнее об отчете по среднесписочной численности в 2017г.

Данный отчет представляет собой сведения относительно среднего количества сотрудников, которые работают в фирме/организации. Они должны подаваться каждый год в налоговую инспекцию. Благодаря данным сведениям налоговики имеют возможность проконтролировать правомерность статуса фирмы/организации (к примеру, показатель среднесписочной численности малой фирмы/организации должен быть ниже 15 человек). К тому же отчет относительно среднесписочной численности дает возможность установление способа представления отчетности во внебюджетные фонды РФ и налоговые органы (к примеру, при среднесписочной численности сотрудников более 25 человек отчет по форме 6-НДФЛ сдавать в бумажном варианте нельзя).

Сроки сдачи данных о среднесписочной численности за 2016г.

Здесь следует знать, что сдача отчета по среднесписочной численности за 2016г. должна быть осуществлена в налоговую инспекцию до 20.01.2017г. включительно. Если же фирма/организация/ИП было зарегистрировано в течение года, то отчет сдается до 20 числа того месяца, который следует за месяцем регистрации.

Кто сдает отчет в 2017г.?

В 2017г. отчет должны сдавать все фирмы/организации/ИП, которые имеют наемных работников.

Кто не сдает отчет в 2017г.?

В 2017г. согласно статье №80 НК РФ, отчет не должны сдавать фирмы/организации/ИП, которые не имею наемных работников.

В какой орган следует сдавать отчет в 2017г.?

Данный отчет необходимо сдавать в налоговую инспекцию согласно месту регистрации фирмы/организации/ИП. При наличии филиалов, отчет относительно среднесписочной численности необходимо сдавать в целом по фирме/организации согласно месту регистрации головного отдела.

Какие сотрудники не входят в отчет по среднесписочной численности в 2017г.?

В данный отчет необходимо включить сотрудников, которые оформлены на основании трудового договора. Исключение здесь составляют следующих работников:

Находящихся в отпуске по причине беременности/родам.

Находящихся в отпуске по причине ухода за ребенком.

Находящихся в отпуске по причине усыновления новорожденного.

Являющихся внешними совместителями.

Оформленных на основании договора ГПХ.

Находящихся в дополнительном учетном отпуске, при этом заработная плата не сохраняется.

Ведущих трудовую деятельность за границей.

переведенных в другую фирму/организацию.

Являющихся стажерами, оформленными на основании ученического договора и получающими стипендию.

Являющихся учредителями, если они не входят в состав работников фирмы/организации.

Написавших соответствующее заявление на увольнение, при этом они не посещают больше место работы.

Как правильно определить среднесписочную численность работников?

Обычно данные, необходимые для расчета среднесписочной численности работников, берут из соответствующего табеля учета рабочего времени.

Для расчета величины среднесписочной численности за один год следует выполнить следующие манипуляции:

Произвести суммирование количества работников за каждый календарный день на протяжении одного месяца.

Данный показатель разделить на число календарных дней в месяце (формула: среднесписочная численность за месяц = сумма человеко-дней за 1 месяц / число дней в соответствующем месяце).

Полученную сумму показателей среднесписочной численности каждого месяца следует разделить на 12.

Полученный результат следует округлить согласно математическим правилам округления.

Пример: расчет среднесписочной численности в 2017г.

В 2016г. в ООО «Алиса» на начало года в списке работников числилось 17 человек. 20.01.2016г. один сотрудник был уволен. 10.02.2016г. два человека были приняты на работу, 07.12.2016г. - три человека уволены. Все сотрудники при этом оформлены на условиях трудового договора, не имеют отношения к той категории лиц, которые не включены в расчет среднесписочной численности.

В первую очередь находим среднесписочную численность за каждый месяц:

Январь: ((17 Х 19) + ((17 - 1) Х 12)) / 31 = 17.

Февраль: ((16 Х 9) + (18 + 20)) / 29 = 17.

Март: (18 Х 31) / 31 = 18.

Апрель: (18 Х 30) / 30 = 18.

Май: (18 Х 31) / 31 = 18.

Июнь: (18 Х 30) / 30 = 18.

Июль: (18 Х 31) / 31 = 18.

Август: (18 Х 31) / 31 = 18.

Сентябрь: (18 Х 30) / 30 = 18.

Октябрь: (18 Х 31) / 31 = 18.

Ноябрь: (18 Х 30) / 30 = 18.

Декабрь: (18 Х 6) + ((18 - 3) Х 25)) / 31 = 16.

Таким образом, среднесписочная численность за 2016г. составляет: (17 + 17 + (18 Х 9) + 16) / 12 = 18 человек.

Подача сведений о среднесписочной численности работников

Данный отчет можно подавать в бумажном варианте (обязательно два экземпляра) либо с помощью средств ТКС.

Ответственность за непредставление сведений

В качестве наказания за каждый отчет по фирме/организации, который был не представлен, предусмотрен штраф в размере 200 рублей.

Компании и предприниматели сдают в налоговую сведения о среднесписочной численности за 2016 год. Сроки сдачи строго определены и действуют также на компании, не имеющих в штате сотрудников.

Какой установлен срок сдачи сведений о среднесписочной численности за 2016 год

Срок сдачи отчета о среднесписочной численности за 2016 год - не позднее 20 января 2017 года (п. 3 ст. 80 НК РФ.) В том случае, если организация только зарегистрировалась, отчитаться следует до 20 числа месяца, следующего за созданием данного юридического лица.

Кто может НЕ направлять сведения о среднесписочной численности?

Все компании обязаны направлять отчет о среднесписочной численности за 2016 год в установленные сроки сдачи вне зависимости от наличия или отсутствия штата работников (письмо Минфина России от 15.07.08 № 03-02-07/1-285). Исключения составляют ИП, не состоящие на учете в качестве работодателей.

Как рассчитать среднесписочную численность за 2016 год?

Среднесписочная численность за 2016 год рассчитывается помесячно и определяется согласно формуле:

Пример:

У ИП за 2016 год работали 4 сотрудника. Один сотрудник отработал в январе 14 дней. Остальные работники трудились пятидневку без отпуска и больничных.

Тогда среднесписочная численность работников составит:

(1 * 14) + (3 * 31) / 31 = 107 / 31 = 3,45 – за январь 2016 года

(4 * 31) / 31 = 4 – за февраль-декабрь 2016 года

(3,45 + 4 + … + 4) / 12 = 3,95 – за 2016 год

Важно! За выходные дни в расчет принимается число сотрудников, работавших в предшествующий день. Полученный результат НЕ округляется!

Какие сведения учитывать в среднесписочной численности за 2016 год?

Согласно п. 79 Приказа Росстата № 428 от 28.10.2013 года в списочной численности работников за 2016 год за каждый календарный день учитываются также отсутствующие на работе по каким-либо причинам, в частности:

- находящиеся на больничном

- в служебной командировке

- в отпуске (в том числе учебном)

- по причине прогула

Лица, находящиеся на испытательном сроке, выполняющие сезонную работу или работающие неполный рабочий день, также подлежат учету в среднесписочной численности работников.

Какие сведения НЕ учитывать в среднесписочной численности за 2016 год?

Согласно п. 80-81 Приказа Росстата № 428 от 28.10.2013 года в списочной численности работников за 2016 год не учитываются:

- принятые на работу по совместительству из других организаций

- выполнявшие работу по договорам гражданско-правового характера

- направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций

- собственники данной организации, не получающие заработную плату

- адвокаты, военнослужащие

- женщины, находившиеся в отпусках по беременности и родам, лица, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком

Показатель «среднесписочная численность сотрудников за 2016 год» является одним из ключевых для компании. Так как оказывает влияние на право применения того или иного режима налогообложения, использование систем ТКС при сдаче отчетности, освобождение от налога на добавленную стоимость и т.д. В статье мы расскажем, как посчитать и отчитаться о численности работников.

Кто должен сдавать сведения о среднесписочной численности работников за 2016 год

Отчитываться о среднесписочной численности работников должны:

- организации, в том числе вновь созданные или реорганизованные, независимо от организационно-правовой формы собственности, используемой системы налогообложения, а также наличия сотрудников (письмо Минфина России от 04.02.2014 № 03-02-07/1/4390).

- индивидуальные предприниматели, если в течение отчетного периода хотя бы один сотрудник работал по трудовому договору (ст. 1 Федерального закона от 23.07.2013 № 248-ФЗ).

Нулевые декларации, если сотрудников не было, сдавать не нужно (п. 3 ст. 80 НК РФ).

Куда отчитываться о численности работников

Декларацию о среднесписочной численности сотрудников необходимо предоставить в ИФНС:

- по месту регистрации юридического лица;

- по месту регистрации индивидуального предпринимателя.

Работники обособленных подразделений включаются в налоговую декларацию головного офиса и предоставляются по месту его регистрации (письмо Минфина России от 14.02.2012 № 03-02-07/1-38).

Среднесписочная численность работников за 2016 год: как считать

В среднесписочной численности учитываются все, кто работает по трудовому договору. При этом характер работы, которую они выполняют, значения не имеет. Это может быть постоянная, временная или сезонная работа.

Перечни работников, которые не включаются в расчет численности, указаны в пунктах 79-80 Указаний (утв. приказом Росстата от 28.10.2013 № 428). Например, к ним относятся:

- внешние совместители;

- сотрудники, которые учатся в образовательных учреждениях и находятся в дополнительных отпусках без сохранения зарплаты;

- сотрудники, командированные за границу;

- сотрудники в декретном отпуске, отпуске по уходу за ребенком или в связи с усыновлением новорожденного ребенка;

- сотрудники, которые взяли отпуск за свой счет для поступления в вуз;

- сотрудники, которые подали заявление об увольнении и больше не вышли на работу, а также тех, кто прекратил работу без предупреждения - их не учитывают с первого дня невыхода на работу;

- внештатные работники, предприниматели, адвокаты, с которыми организация заключила гражданско-правовые договоры;

- граждане, с которыми заключен ученический договор;

- учредители без трудового договора.

Среднесписочная численность работников за 2016 год рассчитывается по формуле:

Среднесписочная численность работников за год = (Среднесписочная численность работников за январь + … + Среднесписочная численность работников за декабрь) : 12

Среднесписочная численность полностью занятых работников = (Среднесписочная численность полностью занятых работников на 1-е число месяца + … + Среднесписочная численность полностью занятых работников на последнее число месяца) : Количество календарных дней в месяце

Среднесписочная численность не полностью занятых работников = Количество часов, отработанных не полностью занятыми работниками за месяц: Обычная продолжительность рабочего дня в компании (в часах) х Количество рабочих дней в месяце

Когда и как надо отчитываться о численности работников

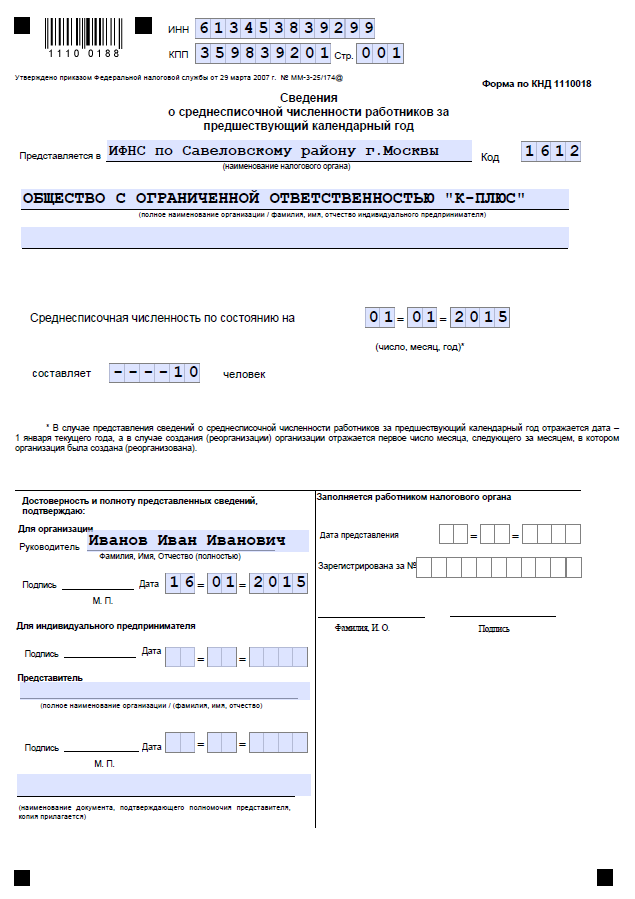

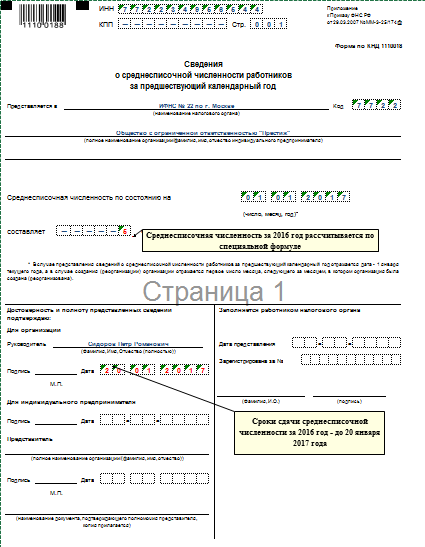

Сведения о среднесписочной численности работников за 2016 год надо представлять по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению бланка изложены в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. Образец заполнения представлен ниже.

Сроки сдачи – не позднее 20 января 2017 года.

Вновь созданные организации сдают сведения не позднее 20-го числа месяца, следующего за месяцем регистрации или реорганизации. За первый год такие компании подают декларацию по среднесписочной численности работников дважды: после реорганизации или постановки на учет в ИФНС и по итогам года. На индивидуального предпринимателя такие требования не распространяются.

При ликвидации организации и ИП сведения о среднесписочной численности работников необходимо сдать не позднее официальной даты закрытия.

За непредставление в срок сведений о численности работников предусмотрен штраф в размере 200 рублей (п. 1 ст. 126 НК РФ).

К числу основных показателей деятельности компании можно отнести сведения о среднесписочной численности работников. Данный расчет производит либо бухгалтер, либо работник отдела кадров. Списочная численность необходима при составлении отчетов в ПФ, налоговую, Росстат, ИФНС и т. д. Кроме этого, в начале каждого года хозяйствующие субъекты должны сдавать отчет. Рассмотрим, как рассчитать среднесписочную численность работников.

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам. Для них законом предусмотрен особый период — не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки. Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Важно! Индивидуальные предприниматели у которых нет наемных работников освобождены от сдачи данной отчетности начиная с 1.01.2014 года.

Куда предоставлять и способы отправки отчетности

Существующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации — по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет-сервисов.

Представлять его в налоговую инспекцию можно:

- Путем непосредственного вручения инспектору бумажного документа — при этом подавать нужно два бланка, на одном из них ответственное лицо ставит отметку о получении и возвращает ее представителю компании;

- Способом отправления отчета на бумаге почтой с описью вложения;

- С помощью электронного документооборота - для этого в компании должна быть ЭЦП и программа по ЭДО.

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Сроки сдачи отчета среднесписочной численности

Еще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

- Для вновь организованных организаций (ИП сюда не входят)- не позднее 20-го числа месяца, следующего за тем, в котором была осуществлена .

- Для действующих организацией и предпринимателей , у которых есть работники сведения предоставляются 1 раз в год — до 20 января года, следующего за отчетным.

- При ликвидации ООО или закрытии ИП данную отчетность необходимо предоставь до установленной даты снятия с учета или ликвидации.

Как рассчитать среднесписочную численность работников

К расчету данного показателя нужно подходить ответственно в связи с важностью, которую он имеет для проверяющих органов. При его расчете надо использовать данные , е и сотрудников компании, предоставлении и т. д.

Многие специализированные программы, если в них вносить все необходимые данные, среднесписочную численность могут рассчитать автоматически. Но специалисту фирмы желательно все же знать методику расчета этого показателя

Определение численности на каждый день в месяце

Сначала нужно узнать число полностью занятых сотрудников на фирме. В рабочие дни это значение равно количеству людей, с которыми подписаны трудовые соглашения, включая тех кто в командировках и на больничном.

При этом в данном объеме не учитываются:

- Внешние совместители;

- Работники с договорами подряда;

- Сотрудницы в декретном отпуске или по уходу за малышом;

- Работники в учебном отпуске без оплаты;

- Сотрудники, которые согласно договору работают неполный день или неделю. При этом те, для кого сокращенное время работы закреплено законом (к примеру, занятые на местах с вредными условиями) в расчете учитываются;

Важно! Количество работников в выходной день считается таким же, как в последний перед ним рабочий день. Это значит, что уволенный в пятницу сотрудник участвует в расчете в субботу и воскресенье. Компании, у которых не заключено ни одного трудового контракта ставят за расчетный месяц «1», принимая в учет своего руководителя, даже если он не получает зарплаты.

Помесячный расчет численности сотрудников с полной занятостью

Это число определяется как сумма численности полностью работающих сотрудников за каждый день месяца, разделенная на количество дней в месяце:

Чм=(Д1+Д2+…+Д31)/Кд , где:

- Д1 , Д2 … — количество рабочих на каждый день месяца;

- Кд - число дней в месяце.

Пример. В с 1 по 17 марта в компании работало на полный день 15 сотрудников. 18 марта был , таким образом общая численность до конца месяца составила 16 человек.

Получим: (15 чел. * 17 дней + 16 чел. * 14 дней) / 31 = (255+224)/31 = 15,45 полученный результат не округляем.

Расчет средней численности частично занятых сотрудников

Сначала нужно рассчитать общее количество часов, которые выработали работники, занятые не полный день. При этом дни, проведенные в отпуске или на больничном считаются по количеству часов, отработанный в последний день, предшествовавший этому событию.

Затем определяется среднее число таких сотрудников. Для этого общая сумма отработанных ими за месяц часов делится на произведение количества дней работы в месяце и количества рабочих часов в день.

Чн=Чс/Рч/Рд , где:

- Чс - общее количество часов за месяц, выработанных частично занятыми сотрудниками;

- Рч - количество рабочих часов в день, в соответствии с продолжительностью рабочей недели, которая установлена в компании. Так, если используется 40-часовая неделя, то ставится 8 часов, 7,2 часа ставится при 32-х часовой неделе, 4,8 часа ставится, если длительность недели составляет 24 часа;

- Рд - число дней работы в месяце, в соответствии с календарем.

Пример. Сотрудница в марте месяце отработала 24 дня из всего месяца на полставки. При продолжительности 8 часов это составило по 4 часа в день.

Расчет: 24 дня*4 часа в день/ 8 часовая неделя/ 24 = 96 / 8 / 24 = 0,5. полученный результат не округляется.

Расчет средней численности всех сотрудников за месяц

Для определения общей численности нужно сложить среднюю численность полностью занятых и частично занятых работников. Итоговое значение округляется согласно математическим правилам - больше 0,5 вверх, а меньше - отбрасывается.

Чс = Чм+Чн , где:

- Чм - Полученное количество полностью занятых сотрудников за месяц;

- Чн - Полученная численность частично занятых сотрудников за месяц.

Пример. Возьмем исходные данные выше описанных примеров, где работали сотрудники за март месяц.

Расчет: 15,45 + 0,5 = 15,95

Расчет средней численности за год

После того, как количество было посчитано за каждый месяц, определяется средняя численность за весь год.

Для этого складываются значения всех 12 месяцев, и полученное число делится на 12. Итоговая цифра снова округляется в большую или меньшую сторону.

Чг = (Чс1+Чс2+…+Чс12)/12 , где

- Чс1 , Чс2 … — полученная средняя численность за каждый месяц.

Если компания была зарегистрирована в течение года и не отработала весь период, то итоговая сумма все равно делится на 12.

Помимо годовой, для некоторых отчетов надо определять квартальную численность в среднем. Она производится в аналогичном порядке, только итог сложения показателей за квартал делится на три.

Пример расчета среднесписочной численности работников организации

В данном примере у нас отсутствуют частично занятые работник. Все работают на полную ставку.

| Расчетный месяц | Исходные данные (количество работников) | Расчет показателей |

| Январь | с 01 по 31.01.2015 года — 16 человек. | 16 |

| Февраль | с 01 по 25.02 2015 года - 17 человек; с 26.02 по 28.02.2015 – 18 человек. | Так как с 1-го по 25 февраля, 25 дней в компании было 17 человек и 3 дня – с 26 по 28 февраля — 18 человек, получим: (17*25 +18*3) / 28=17,1 |

| Март | с 01.03 по 31.03.2015 – 18 человек. | 18 |

| Апрель | с 01.04 по 30.04.2015 – 18 человек. | 18 |

| Май | с 01.05 по 04.05.2015 года -18 человек; с 05.05 по 31.05.2015 года - 17 человек. | Так как с 1 по 5 мая было 18 человек, а с 5 по 31 мая 17 сотрудников, получим: (4*18+27*17)/31=17,1 |

| Июнь | с 01.06 по 30.06.2015 года - 17 человек. | 17 |

| Июль | с 01.07 по 31.07.2015 года - 17 человек. | 17 |

| Август | с 01.08 по 31.08.2015 года — 16 человек | 16 |

| Сентябрь | с 01.09 по 30.09.2015 года - 16 человек. | 16 |

| Октябрь | с 01.10 по 25.10.2015 года — 16 человек; с 26.10 по 31.10.2015 года — 17 человек | (26*16+5*17)/31=16,2 |

| Ноябрь | с 01.11 по 30.11.2015 года — 17 человек | 17 |

| Декабрь | с 01.12 по 20.12.2015 года - 18 человек; с 21.12 по 31.12.2015 года — 16 человек. | (20*18+11*16)/31=17,3 |

| Среднесписочная численность на 01.01.2016 | (16+17,1+18+18+17,1+17+17+16+16+16,2+17+17,3)/12=16,89 Результат – 17 |

Штраф за не сдачу среднесписочной численности

Если компания или предприниматель не вовремя подали или вообще не подали отчет о средней численности, то налоговая может наложить штраф в сумме 200 рублей за каждый документ (согласно НК).

Кроме этого, через суд на виновное должностное лицо может за это же нарушение быть наложен штраф 300-500 руб. (согласно КоАП).

Однако даже если штраф был уплачен, компания или предприниматель обязаны все равно подать его.

Также не сдача отчета может рассматриваться налоговой как отягчающее обстоятельство при появлении других аналогичных нарушений. Это, в свою очередь, повлечет в будущем наложения штрафов в двойном размере.

Среднесписочная численность бланк 2016

(форма КНД 1110018).

Отчетность