Внедрение стоимостной модели управления бизнесом становится все более популярным. В рамках этой концепции основной целью компании является максимизация ее стоимости. Считается, что именно этот критерий наиболее точно отражает эффективность бизнеса.

Одним из основных этапов построения стоимостной модели является определение ключевых факторов стоимости. Иначе говоря, взаимосвязанных показателей (как финансовых, так и нефинансовых), которые позволяют давать бизнесу стоимостную оценку и управлять эффективностью его развития.

Модель добавленной экономической стоимости EVA

Для оценки стоимости бизнеса могут использоваться различные модели. Например, SVA (Shareholders Value Added - добавленная акционерная стоимость), MVA (Market Value Added - добавленная рыночная стоимость), EVA (Economic Value Added - добавленная экономическая стоимость), CFROI (Cash Flow Return on Investments - возврат денежного потока на инвестиции) и ряд других. Ориентация на ту или иную модель может достаточно сильно зависеть от специфики бизнеса, капиталоемкости производства, ситуации в отрасли и прочих факторов.

В настоящее время в большинстве компаний существует значительное расхождение между балансовой и рыночной стоимостью активов. Увеличение данного разрыва отчасти объясняется тем, что возрастает роль нематериальных активов (интеллектуального капитала, репутации и т. д.). Помимо этого, возникает необходимость учета «теневых» активов (хорошие отношения с поставщиками и клиентами, возможность использования ресурсов влияния и проч.). Их также можно оценивать в качестве эквивалентов капитала (Equity Equivalents). Отсутствие методологии справедливой оценки нематериальных активов и их представления в финансовой отчетности является основной причиной ориентации компаний на современные модели управления корпоративными финансами. По оценкам большинства специалистов, EVA - наиболее универсальный стоимостной показатель эффективности бизнеса. Он может быть рассчитан не только для предприятий, акции которых котируются на рынке, но и для закрытых компаний. В российских условиях это достаточно актуально.

Показатель EVA определяется как разница между скорректированной величиной чистой прибыли и стоимостью использованного для ее получения инвестированного капитала компании (собственных и заемных средств):

EVA = NOPAT (adj) – WACC x CE (adj) , где

NOPAT (Net Operating Profit After Taxes) – чистая операционная прибыль после уплаты налогов, скорректированная на величину изменений эквивалентов собственного капитала;

WACC (Weighted Average Cost of Capital) – средневзвешеная стоимость капитала;

CE (Capital Employed) – сумма инвестированного капитала с учетом эквивалентов собственного капитала. Этот показатель представляется собой сумму всех активов, относящихся к оперативному управлению объекта оценки, за вычетом краткосрочных операционных обязательств (коммерческих кредитов, задолженностей перед бюджетом и т. п.). Как уже было сказано, объектом оценки может быть как вся компании, так и отдельные ее подразделения. При расчете показателя СЕ важно не забыть активы, которые совместно используются несколькими бизнес-подразделениями (неделимые активы). Их нужно учесть в объеме, пропорциональном степени использования объектом оценки.

(adj) – Adjustments ( Equity Equivalents) - поправка, учитывающая изменение эквивалентов собственного капитала

Несмотря на кажущуюся простоту представленной расчетной модели, при определении показателя EVA возникают проблемы корректной оценки и учета эквивалентов собственного капитала (Equity Equivalents). Авторы оригинальной методики расчета EVA предлагают около 160 поправок, позволяющих более полно учитывать стоимость используемых нематериальных активов. В частности, таким поправками могут быть раздельный учет резервов по «плохим» долгам, учет отложенных налогов, учет рисков, связанных с вложением в ценные бумаги, инвестиционные риски, «социальный» имидж компании и проч. Это важно, поскольку в ряде случаев данные активы могут значительно повлиять на рыночную оценку бизнеса.

Показатель EVA может использоваться как для инвестиционной оценки компании в целом, так и для оценки эффективности ее отдельных аналитических объектов: направлений бизнеса, инвестиционных проектов или структурных бизнес-подразделений (SBU). В частности, при реализации модели EVA можно использовать существующую в компании классификацию центров финансовой ответственности.

При расчете показателя EVA для структурного подразделения (или для конкретного проекта) необходимо не только определить используемые им доли активов, но и корректно рассчитать себестоимость. Ее формируют прямые и косвенные затраты, связанные с конкретным объектом учета (структурным подразделением, продуктом или направлением бизнеса). Причем прямые затраты (Operating Direct Cost) учесть достаточно просто, а с расчетом косвенных расходов (Overheads) могут возникнуть определенные трудности. Как правило, они вызваны методикой распределения накладных расходов по центрам ответственности. Чтобы разрешить эти проблемы, можно использовать существующие в компании модели бюджетирования, в принципе работы которых заложена подобная логика. Если это невозможно, то потребуется создать новые расчетные модели. Одной из них является пооперационный метод калькуляции себестоимости – ABC (Activity Based Costing) .

Обобщенная схема внедрения модели EVA

Внедрение модели EVA начинается с анализа и весовой оценки параметров стоимости (маржинальной прибыли, средневзвешенной стоимости капитала, инвестированного капитала, теневых активов). Именно они определяют значение EVA. При этом должны учитываться такие факторы, как: отраслевая специфика, фаза жизненного цикла, структура инвестированного капитала, степень капиталоемкости бизнеса, уровень технологической оснащенности и наличие развитой ресурсной базы, политика риск-менеджмента, наличие и степень влияния «теневых» компетенций и т. д.

Затем происходит ранжирование объектов управления (цена и качество продукции, объем скидок, степень загруженности используемых ресурсов, политика управления дебиторской и кредиторской задолженностью, налоговая нагрузка и т. д.) по степени их влияния на расчетный показатель EVA. Для оценки степени влияния того или иного показателя используется весовой анализ – определяется, насколько изменится значение EVA при изменении на 1 процент одного из параметров (при фиксированном значении всех остальных). Далее каждому объекту управления присваивают соответствующие весовые коэффициенты. Для одних направлений бизнеса более сильное влияние может оказывать увеличение темпов и объемов продаж, для других – более эффективное управление активами и снижение текущих операционных издержек и т. д.

После этого необходимо определить степень влияния каждой из групп менеджеров (топ-менеджмента, операционного менеджмента, функционального менеджмента и проч.) на тот или иной показатель, участвующий в расчете значения EVA. Каждой группе также назначаются соответствующие весовые коэффициенты, как правило, методом экспертной оценки.

Таким образом, мы получили две группы коэффициентов. В первую входят показатели влияния объектов управления на расчетное значение EVA. Во вторую - коэффициенты влияния той или иной группы менеджеров на данные показатели. Исходя из этого, можно рассчитать обобщенные весовые коэффициенты, которые будут отражать степень влияния каждого менеджера на целевое значение EVA.

В заключение разрабатывается политика и механизмы мотивации персонала. Естественно, при этом основное внимание уделяется менеджерам, которые оказывают наибольшее влияние на факторы создания стоимости. Активизация их усилий, направленных на создание положительного тренда параметра EVA, в перспективе приведет к увеличению стоимости бизнеса.

Управление значением EVA

Основной стратегической задачей менеджмента является увеличение стоимости бизнеса. Поэтому задача эффективного управления EVA сводится к тому, чтобы обеспечить стабильное неотрицательное значения этого показателя. Его положительная динамика означает, что бизнес компании развивается более эффективно, чем рынок в целом. Следовательно, при росте EVA повышается инвестиционная привлекательность данной компании. И наоборот, если наблюдается устойчивая динамика к снижению показателя EVA, то можно говорить об уменьшении стоимости фирмы и падения к ней интереса внешних инвесторов.

Максимизация прироста EVA при эффективном управлении активами сводится к выявлению факторов, позволяющих добиться:

- роста операционной прибыли (NOPAT);

- минимизации стоимости используемого капитала при оптимальном соотношении собственных и заемных средств.

- повышение темпов роста реализации;

- увеличение оборачиваемости активов;

- построения эффективного соотношения активов по группам ликвидности;

- снижение суммарных издержек на производство и реализацию продукции.

Оптимизация структуры капитала и управление его стоимостью происходит по двум направлениям. Первое - привлечение более дешевых заемных средств (но с учетом оптимального соотношения собственного и заемного капитала). Второе - перераспределение финансовых резервов между центрами инвестирования компании, исходя из максимизации прибыли, создаваемой этими центрами.

Еще одним важным аспектом при использовании модели EVA является решение задачи оптимизации соотношения прибыльности (Profitability) или спреда (Spread) и темпов роста бизнеса (Growth Rate). Спред рассчитывается по формуле:

Spread = ROCE-WACC, где

ROCE (Rate Of Return On Investors Capital) – рентабельность инвестированного капитала,

WACC – средневзвешенная стоимость капитала.

Исходя из анализа существующих статистических данных, был получен усредненный результат (схема 1). Данная матрица позволяет классифицировать компании по степени их привлекательности для внешних инвесторов и рынка в целом, исходя из оценок спреда и темпов роста. Наиболее привлекательными являются компании группы «A». Для них значение спреда превышает 2,5 процента, а темпы роста объемов реализации составляют более 25 процентов в год.

Компании, относящиеся к группам «B» и «C», имеют определенный потенциал (либо по увеличению темпов роста реализации, либо по увеличению прибыльности). Они также могут представлять интерес для внешних инвесторов (в первую очередь – компании группы «C»).

Компании группы «D» имеют низкие показатели и, соответственно, низкую инвестиционную привлекательность.

Этапы реализации модели управления на основе EVA

Этап 1. Прежде всего, необходимо выработать долгосрочную стратегию на основе оценок перспектив развития компании. Для этого следует проанализировать альтернативные стратегии и выбрать наиболее оптимальную из них. Естественно, выбранная стратегия развития компании должна постоянно анализироваться на предмет ее соответствия текущей рыночной ситуации.

Этап 2. Менеджеры должны придти к осознанию идеологии EVA. Достаточно часто они ориентируются на краткосрочные задачи, например, на увеличение прибыли в текущем периоде. При этом они не отслеживают эффективность использования ресурсов, в которых заключен основной капитал владельцев компании.

Необходимо, чтобы менеджмент компании четко осознавал тот факт, что в операционной работе используется акционерный капитал, который имеет определенную стоимость. Ее величина не должна быть ниже среднерыночной доходности по данному сегменту рынка. Иначе говоря, нужно стремиться к тому, чтобы во всех циклах деловой активности рентабельность инвестированного капитала (ROCE) была бы не меньше затрат на его привлечение (WACC).

Этап 3. Разрабатывается расчетная методология и определяются целевые индикаторы (рентабельность инвестированного капитала ROCE, коэффициенты, отражающие структуру капитала компании, показатели ликвидности баланса, величина оборотного капитал и т. д.). На данном этапе необходимо сформировать расчетные модели основных параметров, участвующих в формировании EVA. В частности, необходимо определить:

- методику расчета чистой прибыли с учетом всех корректирующих показателей (базы и коэффициентов распределения накладных и общекорпоративных расходов и т. д.);

- методику расчета размера капитала с определением его оптимальной структуры;

- минимальный уровень доходности по структурным подразделениям (проектам, продуктам, направлениям бизнеса);

- систему планирования текущей деятельности и составление прогнозных бюджетов;

- систему мотивации и оценки результатов работы персонала с целью их ориентации на повышение значения EVA для всей компании в целом.

Этап 4. На заключительной стадии методологии данной модели управления внедряется в текущую операционную деятельность организации. Данный этап предполагает осознание менеджментом необходимости использования стоимостного подхода к управлению бизнесом. Одновременно с этим внедряются соответствующие управленческие технологии. Например, система сбалансированных показателей, функционально-стоимостной анализ, построение бюджетных моделей на базе многомерных аналитических кубов и другие.

Схема 1. Классификация компаний по степени привлекательности на основе показателей спреда и темпов роста

Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added ). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

Экономическая добавленная стоимость (англ. EVA, Economic Value Added ) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes ) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT =EBIT(операционная прибыль)–Taxes (налоговые платежи) );

WACC (англ. Weight Average Cost Of Capital ) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum ) – инвестиционный капитал, является суммой совокупных активов (Total Assets ) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

![]()

Где: R e ,R d – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

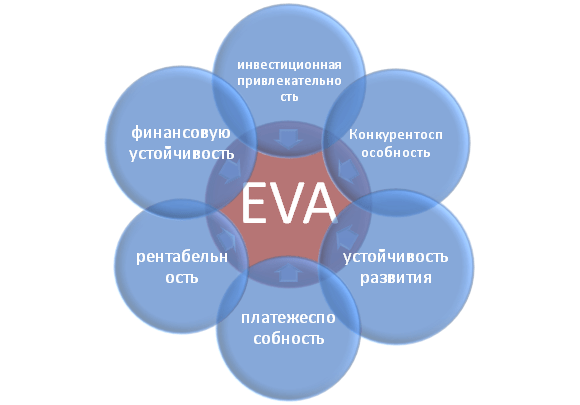

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management ). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Так в своей работе Gabriela Chmelíková (в 2008 году) доказала, что показатель EVA имеет сильную корреляционную связь с такими классическими показателями как ROA и ROE. Это доказывает, что показатель EVA лучше отражает настроение акционеров, чем традиционные меры. Исследования Klapper, Love , Jang, Kim (2005) доказали коэффициент EVA имеет положительную корреляцию с объемом продаж, ливериджем, возраст и размер компании/предприятия. Особенно сильное влияние на показатель EVA оказывает корпоративное, выраженное коэффициентом Дж. Тобина (Q). Данные исследования еще раз доказывают важность данного показателя, характеризующего эффективность деятельности предприятия.

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

- повышение прибыльности/рентабельности предприятия за счет увеличения объема продаж. Это может быть достигнуто развитием маркетинговых стратегий продвижения продукции. Второе направление это уменьшение затрат при производстве продукции за счет использования новых технологий, материалов, сырья, высококвалифицированного персонала и т.д.;

- управление стоимостью заемного капитала: уменьшение процентной ставки за счет перекредитования, получения международного/национального кредитного рейтинга;

- управление размером капитала. Ликвидация низкорентабельных активов, поиск новых направлений вложения капитала.

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

EVA (Economic Value Added) - экономическая прибыль - является одним из важнейших показателей в оценке производственной эффективности компании. Отражает экономическую добавленную стоимость. Показатель EVA обычно оценивается за один отчетный период (квартал, год, реже - месяц) и отражает экономическую прибыль после уплаты налогов, процентов по привлеченному и собственному капиталу (инвестированному за период).

Алгоритм расчета EVA

Чистая операционная прибыль NOPAT уменьшается на размер платы за использование собственного и привлеченного (заемного) капитала.Экономический смысл EVA заключается в том, что предприятие должно не только обеспечивать безубыточное функционирование (подробнее про расчет точки безубыточности), в том числе и окупаемость инвестиций, но и создавать дополнительную стоимость (школа классиков называет её добавочной стоимостью) .

Методы и формулы расчета EVA

На практике встречается множество способов расчета показателя EVA, приведем некоторые из них:EVA = (РЕНТ-WACC) * СОС = NOPAT - WACC*СОС

где,

РЕНТ - рентабельность инвестиций, рассчитывается РЕНТ = NOPAT/СОС;

WACC - средневзвешенная стоимость капитала;

СОС - собственные оборотные средства (capital employed) = всего активы - текущие обязательства.

В отчетах крупнейших российских компаний большую популярность завоевала формула, учитывающая показатель ROCE - рентабельность инвестированного капитала. Логика расчета EVA в этом случае проста - экономическая прибыль возникает лишь если компании удалось достичь рентабельность инвестированного капитала, превышающую средневзвешенную стоимость капитала.EVA = NOPLAT - НЗК = NOPLAT - IC * WACC

где,

NOPLAT - показатель чистой операционной прибыли;

НЗК - нормальные затраты капитала;

IC - объем инвестиций.

EVA = (ROCE - WACC) * IC = СПРЕД * IC

где,

СПРЕД (spread) - разница между ROCE и WACC.

Если СПРЕД > 0, то доходность компании превышает прогнозную доходность инвесторов (изначально задается исходя из стоимости капитала WACC).

Формула EVA Б. Стюарта

Все без исключения формулы и методики расчета экономической добавленной стоимости базируются на формуле Б. Стюарта , которая выглядит следующим образом:В целях максимизации точности расчета показателя EVA, Стюарт предложил использовать 164 корректировки показателей, но тем не менее, для упрощения управленческой отчетности применял только ряд наиболее весомых корректировок.EVA = NOPAT - WACC * IC

Модель EVA является одной из самых распространенных моделей в оценке стоимости предприятия. Именно оценка операционной деятельности за значительный временной период может дать наиболее точный результат в оценке компании. Предполагается установка нормативного целевого значения для отслеживания деятельности всех отделов предприятия. Оценка по EVA является транспарентной как для руководства компании, так и для её акционеров и кредиторов. Анализ показателя экономической добавленной стоимости по подразделениям способен выявить наиболее ценные и доходные для компании продукты, на которых стоит сосредоточить внимание и в которые направлять подавляющую часть инвестиционных средств.

Недостатки метода и модели EVA

Основным недостатком метода оценки экономической добавленной стоимости является расчет по множеству возможных формул (приведенных выше). Из за разницы в методиках расчета, мы не можем объективно сравнить по показателю EVA две компании, не зная, какая из методик расчета применялась при оценке показателя в каждой компании.Этапы внедрения модели управления EVA на предприятии

Этап 1. Первым делом составляется долгосрочная стратегия перспектив развития для компании. Анализируются альтернативные стратегии и выбирается наиболее привлекательная и соответствующая ситуации на рынке.Этап 2. Знакомство менеджеров с идеологией EVA . Ставится вектор на долгосрочные задачи, на рост показателя экономической добавленной стоимости. Отслеживается рациональность использования ресурсов по направлениям деятельности.

В целом нужно стремится чтобы рентабельность ROCE превышала стоимость WACC .

Этап 3. Разработка единой методики целеполагания и оценки результата по EVA . Формирование основных моделей и учет показателей участвующих в формировании экономической добавленной стоимости. Определяются методики расчета всех показателей, которые имеют множество формул расчета.

Этап 4. Внедрение в операционную деятельность. EVA включается в список показателей которые оцениваются в анализе операционной деятельности компании.

Добавленная экономическая стоимость (EVA) - реальная экономическая прибыль, которая принадлежит акционерам после вычета всех операционных расходов (включая налоги) и финансовых издержек. Так как EVA официальная торговая марка Stern Stewart Management Services of New York City, очень часто используется другой термин «Экономическая прибыль» (EP).

EVA = (доходность капитала – стоимость капитала) х (инвестиционный капитал).

Например, доходность фирмы составляет 10% на 1 миллион долларов, а стоимость капитала составляет 11%, тогда:

EVA = (10%-11%) * 1 000 000 = - 10 000$

Данный пример показывает, важность EVA. 10% доходности может звучать «оптимистично», но это меньше чем стоимость капитала компании, и EVA объективно показывает, что добавленная стоимость в данном примере отрицательная.

EVA vs других экономических показателей.

На самом дела, EVA это не новая идея, данное понятие очень сильно связано с понятием «остаточной стоимости», впервые введенное Альфредом Маршалом в 1980 году. Также оно близко к понятиям «дисконтированный поток денежных средств» (DCF) и «чистая современная стоимость» (NPV).

Как следует из приведенного выше примера, этот показатель (EVA), лучше чем «доход» или рентабельность активов (ROA), т.к. в этих двух показателях не учитывается стоимость капитала.

Сложности и недостатки.

Определение EVA основано на cтоимости капитала, его доходности и инвестируемости, и предполагается, что вы можете их измерить. На практике же, есть определенные сложности. Например, если вы измеряете инвестиционный капитал основываясь на балансовой стоимости вы занизите истинную стоимость активов.

Практически все бухгалтерские показатели обладают определенными недостатками, зачастую в большей степени, чем это допустимо для объективной оценки и использование EVA приводит к тем же сложностям. Надежность этого показателя ухудшается, если вы пытаетесь использовать его для каждого бизнес подразделения, т.к. вы столкнетесь с неизбежной проблемой разнесения накладных расходов. Расчет EVA потребует существенных усилий со стороны вашей бухгалтерии.

Кроме того EVA – показатель который обращается к прошлому. Если вы сделаете инвестиции, которые не будут окупаться в течении ряда лет, EVA будет отрицательной, до тех пор, пока инвестиции не начнут приносить прибыль. Как и прибыль, EVA показатель краткосрочный не ориентированный на долгосрочную стратегию.

EVA игнорирует ценность реальных опционов (или что бывает чаще, некорректно оценивает их в 0).

EVA и управление персоналом.

Очень часто EVA позиционируется как лучших показатель для расчета бонусов. У него есть ряд преимуществ для использования перед таким показателем как «доход», т.к. включает в себя стоимость капитала.

Кроме того, традиционно, руководители хотят получать максимальные инвестиции в их подразделения, а если их вознаграждение будет зависеть от EVA, они захотят дополнительных вложений только в случае если EVA будет положительной.

Действительно ли EVA так хороша?

Трудно понять тот ажиотаж, который существовал вокруг EVA в последние десятилетие. EVA позиционировалась как лучший способ объединения интересов работников и владельцев бизнеса. На самом деле это не так уж и верно. Мы предпочитаем более верный подход разработанные Капланом и Нортоном. В любом случае, любой специалист в области социальных наук знает, что «бонусы» это всего лишь одна из маленьких частей системы эффективного управления поведением.

Как отмечалось ранее, EVA как и все другие показатели, обладает определенным набором ограничений и недостатков, которые делают его далеким от совершенства.

EVA это такой же инструмент как и FIFO или LIFO – однако вокруг этих методов нет черезмерного ажиотажа. Однако никто не отрицает его полезность в бизнесе и управлении персоналом, но важно понимать все его ограничения и не идеализировать его.

Перевод: Епутаев Ян

Р.А. Андруцкий

Главный экономист по бизнес-планированию ТОО «НИИ ТК» , магистр экономики

Журнал «Учет и финансы», № 7 за 2008 год

Баланс (‘000 у.е.)

|

Активы |

Обязательство и капитал | ||

|

Краткосрочные активы |

Краткосрочные обязательства | ||

|

Денежные средства и их эквиваленты |

Краткосрочные финансовые обязательства | ||

|

Краткосрочная дебиторская задолженность |

Краткосрочная кредиторская задолженность | ||

|

Прочие краткосрочные обязательства | |||

|

Прочие краткосрочные активы |

Долгосрочные обязательства | ||

|

Долгосрочные активы |

2 833 000 |

Долгосрочные финансовые обязательства | |

|

Долгосрочная дебиторская задолженность |

Капитал |

1 723 000 |

|

|

Основные средства |

Выпущенный капитал | ||

|

Нематериальные активы | |||

|

Прочие долгосрочные активы |

Нераспределенный доход (непокрытый убыток) | ||

|

Баланс |

3 198 000 |

Баланс |

3 198 000 |

Отчет о прибылях и убытках (‘000 у.е.)

|

Доход от реализации | |

|

Себестоимость реализации, в т.ч. | |

|

Операционные расходы | |

|

Амортизация | |

|

Административные расходы | |

|

Маркетинговые расходы | |

|

Прибыль от операционной деятельности | |

|

Расходы на выплату процентов | |

|

Прибыль (убыток) до налогообложения | |

|

Расходы по КПН, 30% | |

|

Итоговая прибыль (убыток) за период |

На первом шаге определим NOPAT, используя данные Отчета о прибылях и убытках. Затем при последующих вычислениях используем информацию баланса. На втором шаге рассчитаем ACE . Для этого к капиталу прибавляются процентные обязательства компании. Далее определяется WACC с учетом налогового щита на заемный капитал. И на четвертом шаге рассчитываем EVA.

1. NOPAT = 535 000 − 123 000 = 412 000 у.е.

2. ACE = 1 723 000 + 850 000 + 275 000 = 2 848 000 у.е.

3. WACC = 0.37 × 12% + 0.63 × 14.7% × (1 − 0.3) = 11%

4. EVA = 412 000 − 11% × 2 848 000 = 100 903 у.е.

Полученный показатель EVA > 0, то есть компания создает добавленную экономическую стоимость акционерам.

Выводы.

EVA стратегия — одна из наиболее популярных инициатив в области стоимостно ориентированного менеджмента, позволяющая кардинально пересмотреть цели и ценности компании. Компания должна быть справедливо оценена как потенциальными инвесторами, клиентами, партнерами, так и собственниками, поэтому EVA сохраняет свое место в системе ключевых показателей и помимо прочих рассмотренных в настоящей статье функций постоянно напоминает о роли собственников компании. EVA в системе управления позволяет осуществлять стратегическое и оперативное планирование, измерять и контролировать результаты. Думаю, что для компании, нацеленной на создание стоимости акционерам, актуальным будет не вопрос «применять или не применять EVA в менеджменте?», а вопрос «как и в какой степени применять EVA?».

1 Данные вымышленные.

2 В примере приводится упрощенный вариант определения ACE, на практике рекомендуется принимать средние значения элементов этого показателя на начало и конец отчетного периода.

Доверенности