Калькулятор взносов ИП 2017

Бесплатный онлайн калькулятор страховых взносов ИП поможет Вам рассчитать размеры взносов в фонды для ИП за себя в 2017 году и ранее с точностью до копейки, в том числе и за неполный год.

ПЕРЕХОД В ПОЛНОЭКРАННЫЙ РЕЖИМ Страховые взносы ИП 2017

Размер страховых взносов ИП 2017

В 2017 году страховые взносы ИП за себя составляют:

27990 руб., которые необходимо уплатить до 31 декабря 2017 года;

1% от дохода свыше 300 тыс. руб. Данный платеж в ПФР нужно уплатить не позднее 1 апреля 2018 года.

Распределение по фондам выглядит так:

в ПФР: 23400 руб. + 1%

в ФФОМС: 4590 руб.

Страховые взносы КБК ПФР ИП 2017

При оплате взносов за 2017 год в платежках нужно указывать новые КБК:

182 1 02 02140 06 1110 160 - страховые взносы в фиксированном размере.

182 1 02 02140 06 1110 160 - страховые взносы 1% от с дохода свыше 300 тыс. руб.

182 1 02 02103 08 1013 160 - взносы в ФФОМС.

Ваши замечания и предложения по улучшению данной статьи оставляйте в комментариях.

Как рассчитать страховые взносы в 2017 году ИП за себя

В большинстве случаев, когда предприниматель уплачивает страховые взносы за себя, их размер не зависит от доходов. Оплате в обязательном порядке подлежат фиксированные взносы на обязательное пенсионное страхование и на обязательное медицинское страхование.

Существует ещё один вид взносов - это взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством. Но они являются сугубо добровольными и дают право ИП получать социальные выплаты за счет ФСС.

Страховые взносы в 2017 году рассчитываются на основании:

- ~ законодательно установленных тарифов;

- ~ МРОТ, установленного на начало 2017 года.

Тарифы в текущем году сохранились на уровне 2016 года и составляют: 26 % – для начисления взносов в ПФР и 5,1 % - для взносов в ФФОМС. МРОТ на 1 января 2017 года установлен на уровне 7500 рублей. Этими исходными данными и будем оперировать при расчете взносов

Страховые взносы в ПФР в 2017 году для ИП за себя

Взносы в ПФР надо рассчитывать по формуле:

Если доходы предпринимателя превысили предельную величину ставки в 300 тыс. рублей, то ему надо на пенсионное страхование дополнительно заплатить 1 процент с доходов, которые превысили 300 тыс. руб.

Законодательно ограничена максимальная величина дополнительных взносов суммой в 187200 руб. (8 МРОТ х тариф х 12 месяцев = 8 х 7 500 руб. х 26 процентов х 12 мес.). Это предусмотрено абзацем 4 подпункта 1 пункта 1 статьи 430 НК РФ.

Страховые взносы в ФФОМС в 2017 году

Размер страхового взноса в ФФОМС в 2017 году не зависит от дохода предпринимателя и рассчитывантся по следующей формуле:

Обращаем внимание на то, что администрированием обязательных страховых взносов ИП занимается ИФНС. Поэтому оплата взносов должна осуществляться на счет ИФНС. Соответственно претерпели изменения и КБК страховых взносов ИП "за себя" в 2017 году:

Дополнительная информация

В тех случаях, когда предприниматель является ИП не полный год, то формула для расчета взносов имеет скорректированный вид и выглядит следующим образом:

Страховые взносы = MPOT x T x (Km + Dp / Dm)

где T - страховой тариф на расчетный период;

Km - количество полных месяцев работы в расчетном периоде;

Dp - количество календарных дней работы в том месяце, в котором ИП зарегистрировался (снялся с учета);

Dm - количество календарных дней в месяце, в котором ИП зарегистрировался (снялся с учета).

Срок уплаты взносов законодательно установлен до 31.12.2017 года. Но в связи с тем, что этот день является выходным, поэтому дата уплаты переносится на ближайший рабочий день. Дополнительный пенсионные взносы по тарифу 1% сверх дохода в 300 тыс. рублей нужно уплатить до 2 апреля 2018 года (поскольку 1 апреля – суббота).

Предприниматель на УСН "доходы минус расходы"

Обратите внимание, что ИП на УСН "доходы минус расходы", доход для расчета размера страхового взноса в ПФР должен определять исходя из фактически полученного им дохода от предпринимательской деятельности, а не из разницы между доходам и расходам. Об этом Минфин России заявил в своем письме от 17.03.17 № 03-15-06/15590.

Какая информация, связанная со страховыми взносами, ещё может быть полезна предпринимателю? Например:

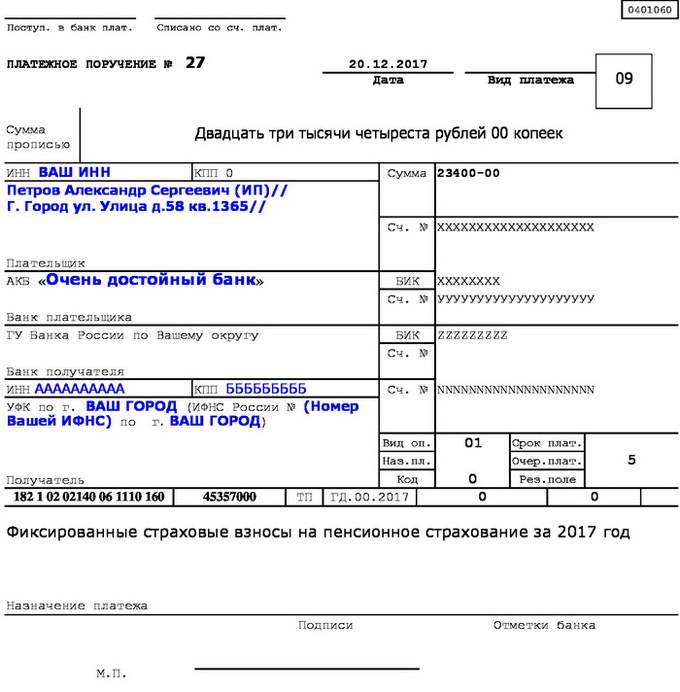

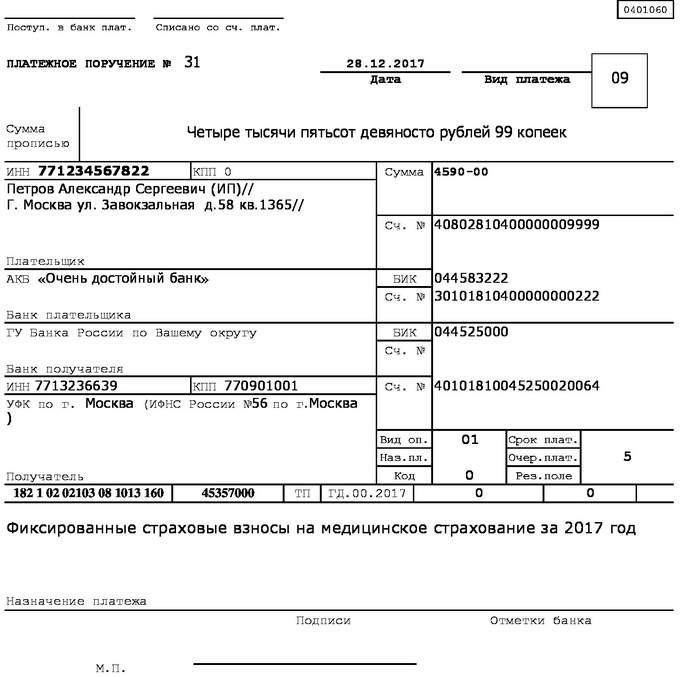

Образцы платежных поручений по страховым взносам

Взносы необходимо перечислять в ИФНС, получателями платежей в них должны быть указаны налоговые инспекции. В поле 101 платежного поручения должен быть проставлен код "09".

Образец платежного поручения на уплату пенсионных взносов ИП в 2017 году

Образец платежного поручения по медицинским взносам ИП в 2017 году

На конкретных примерах показано, как надо рассчитать больничные выплаты в случае болезни или травмы работника.

Новый МРОТ по Москве с 1 июля 2017 года

В соответствии с Федеральным законом № 460-ФЗ от 19 декабря 2016 года с 1 июля 2017 года размер МРОТ составляет 7800 рублей

Определяя годовой доход, учитывайте все поступления в соответствии со статьей 346.15 НК РФ. То есть доходы от реализации и внереализационные доходы (ст. 249 и 250 НК РФ). А вот расходы, на которые вы вправе уменьшить налоговую базу при УСН, не принимайте во внимание. Причем даже в том случае, если вы работаете на УСН с объектом доходы минус расходы (письмо Минтруда от 03.08.2015 № 17-4/ООГ-1109).

Взять конкретные суммы вы можете из Книги учета доходов и расходов - строка «Итого за год» по графе «Доходы». А также из декларации по «упрощенке» - строка 113 раздела 2.1 или строка 213 раздела 2.2 декларации по УСН

Внимание! Решение Верховного суда!

Суд отметил, что взносы по тарифу 1% надо считать с разницы между доходами и расходами. Верховный суд сослался на постановление Конституционного суда от 30.11.2016 № 27-П. Вывод КС касался ИП, которые применяют общую систему. Но Верховный суд решил, что для ИП на УСН действуют те же правила. Если ИП платил взносы с доходов, фонд вряд ли согласится вернуть деньги. Но бизнесмен вправе обратиться с заявлением о возврате в суд.

Добрый день, уважаемые ИП!

Уже известны первые подробности про то, как будут платить ИП обязательные взносы «за себя» с 1-го января 2017 года. Так как у нас в стране каждый год все меняется, то я самым внимательным образом отслеживаю все изменения.

Итак, приступим:

Можете посмотреть небольшое видео, где я рассказываю про обязательные взносы ИП на 2017 год, или прочитать текстовую версию ниже.

Как вам будет удобнее:

1. Самая главная новость для ИП по взносам:

Первое, что хочу отметить, это то, что обязательные взносы уже будем платить в ФНС. Да, теперь именно эта служба будет администрировать сбор этих взносов. Поэтому, когда будете платить обязательные взносы «за себя» в 2017 году, убедитесь, что используете новые реквизиты в платежках и квитанциях.

Если Вы используете «1С», то обязательно обновите программу, чтобы обновились реквизиты в платежках!

МРОТ

Еще учтите, что МРОТ уже изменился и составляет 7500 рублей. С 1-го июля 2017 года он снова повысится и составит уже 7800 рублей.

Если исходить из того, что МРОТ с 01.01.207 года будет равен 7500 рублей, то можно посчитать сумму обязательных взносов в ПФР и ФФОМС на 2017 год:

- Взносы в ПФР за себя (на пенсионное страхование): (7500*26%*12)=23400 рублей

- Взносы в ФФОМС за себя (на медицинское страхование): (7500*5,1%*12)= 4590 рублей

- Итого за 2017 год = 27 990 рублей

Сколько нужно платить взносов в ПФР и ФФОМС в квартал?

Нужно просто разделить годовые платежи на 4 (количество кварталов в году):

- Взносы в ПФР: 23400: 4 = 5850 рублей

- Взносы в ФФОМС: 4590: 4 = 1147,50 рублей

- Итого за квартал: 6997,50 рублей

Таким образом, если Вы будете платить взносы в ПФР и ФФОМС “за себя” поквартально, то общая сумма за каждый квартал составит 6997 рублей 50 копеек.

Когда нужно платить взносы в ПФР и ФФОМС поквартально?

Например, Вы на УСН 6% и хотите сразу делать налоговые вычеты из УСН поквартально, то взносы в ПФР и ФФОМС необходимо делать в следующие периоды:

- За первый квартал 2017 года: с 1 января до 31 марта

- За второй квартал 2017: с 1 апреля до 30 июня

- За третий квартал 2017: с 1 июля до 30 сентября

- За четвертый квартал 2017: с 1 октября по 31 декабря

1% от разницы, превышающей 300 000 рублей годового дохода

Как и в 2016 году, все ИП, доход которых будет больше, чем 300 000 рублей в год, обязаны платить 1%, от суммы, превышающей 300 тысяч рублей. Этот платеж необходимо будет сделать до 1-го апреля 2018 года.

Например, некий ИП получил за 2017 год доход в размере 700 000 рублей. Это значит, что помимо обязательных взносов «за себя» (см. выше) ему придется заплатить 4000 рублей, так как если посчитать:

(700 000 -300 000):100 = 400 000: 100 = 4000 рублей.

Но это не значит, что при очень большом доходе ИП, этот платеж будет тоже очень большим. Дело в том, что есть ограничение по взносам в ПФР сверху:

Максимальный взнос в ПФР в 2017 году

Напомню формулу для расчета этого значения:

8МРОТ * Тариф * 12 месяцев

7500 * 8 * 26% * 12 = 187200 рублей 00 копеек

На какие КБК нужно платить?

- На обязательное пенсионное страхование “за себя” 182 1 02 02140 06 1110 160

- На обязательное медицинское страхование “за себя” 182 1 02 02103 08 1013 160

- По итогам 2017 года для 1% от суммы, превышающей 300 000 отдельного КБК не предусмотрено и он совпадает с КБК по взносам на пенсионное страхование: 182 1 02 02140 06 1110 160

На какой КБК платить 1% от суммы, превышающей 300 000 рублей?

Многие ИП, которые превысили 300 000 рублей дохода в 2017 году, предпочитают платить этот 1% сразу, не дожидаясь 2018 года.

И у многих ИП возникает вопрос о том, какой КБК нужно указывать при заполнении квитанции или платежного поручения… Многих смущает тот момент, что КБК на обязательное пенсионное страхование и КБК для 1% совпадают (см. выше).

182 1 02 02140 06 1110 160

Но помните, что 1% от суммы, превышающей 300 тысяч рублей в год за 2016 год необходимо платить на другой КБК:

182 1 02 02140 06 1200 160

Здесь важно не запутаться, чтобы не оплатить по старым КБК, иначе потом замучаетесь выяснять куда деньги ушли. И напомню, что 1% за 2016 год необходимо оплатить до 1 апреля 2017 года.

Что произойдет с фиксированными взносами после 1-го июля 2017 года?

На самом деле, размер этих взносов НЕ изменится, так как при расчете берется значение федерального МРОТ на 1 января 2017 года. И если он изменится посреди года, то это никак не повлияет на их размер. Можете подробнее прочитать статью, в которой я отвечаю на этот частый вопрос:

Какой статус указывать в поле 101 платежного поручения?

Да, была большая путаница в начале этого года, так как поступала противоречивая информация. Но теперь для ИП точно нужно указывать статус «09» при оплате взносов «за себя».

Где взять квитанции?

Уже давно работает официальный сервис на сайте ФНС, где все это можно оформить буквально за 5 минут. Пользуйтесь только им, если нет программы бухучета…

https://service.nalog.ru/

И еще один момент: что подразумевается под термином “доходы ИП”?

- ИП на УСН 6%: все доходы ИП за год. Никакие расходы вычитать не нужно!

- ИП на УСН 15%: все доходы ИП за год. Никакие расходы вычитать не нужно!

- ИП на ПСН (патент) потенциально возможный доход по патенту

- ИП на ЕНВД (вмененка) вмененный доход

- УСН + ПСН: суммируем весь доход по УСН + потенциально возможный доход по патенту.

А вот с ИП на ОСН интересная история получилась

Многие ИП обрадовались и понадеялись, что данное правило учета расходов будет применяться и для ИП на УСН “доходы минус расходы”. Но на момент написания статьи я не нашел никакого официального подтверждения по этому поводу… Также напомню, что с 2017 года порядок сбора обязательных взносов прописан уже в Налоговом Кодексе, а это означает, что не факт, что данное решение Конституционного Суда будет действительно и в 2017 году.

Может ли ИП на УСН «доходы минус расходы» учитывать расходы при расчете годового дохода?

Очень частый вопрос о том, может ли ИП на УСН 15% учитывать расходы при расчете 1% от суммы, превышающей 300 000 рублей в год. Если почитаете комментарии ниже, то увидите, что этот момент часто всплывает…

Ситуация, на самом деле, теперь странная. Дело в том, что совсем недавно Верховный Суд разрешил одному предпринимателю это делать, по итогам довольно долгого процесса, о чем писал вот здесь:

Но в ФНС по-прежнему считают, что для ИП на УСН «доходы минус расходы» НЕЛЬЗЯ так делать, о чем есть соответствующее письмо 27.03.2017 № 03-11-11/17394, в котором сообщается противоположная позиция, которая приведена в цитате ниже:

Таким образом, в целях определения размера страхового взноса по обязательному пенсионному страхованию за соответствующий расчетный период для индивидуальных предпринимателей, применяющих УСН, величиной дохода является сумма фактически полученного ими дохода от осуществления предпринимательской деятельности за этот расчетный период. Расходы, предусмотренные статьей 346.16 Кодекса, в этих случаях не учитываются.

То есть, если ИП на УСН «доходы минус расходы» начнет учитывать расходы при расчете 1% от суммы, превышающей 300 тыс. рублей в год, то он получит штраф и пени… И, на мой взгляд, только через суд сможет добиться право учитывать расходы.

Если что-то изменится по этому вопросу, то я обязательно напишу. Следите за обновлениями моего блога (подписаться можно в конце статьи).

И самое главное: можно ли не платить взносы в ПФР и ФФОМС? Есть ли такая возможность?

В других случаях, если Даже если Вы сработали в минус, то все равно придется платить обязательные взносы! Никого не волнует, как Вы завершили финансовый год. Получили прибыль или нет… никого это НЕ волнует.

Обязательные взносы “за себя” нужно платить – именно поэтому они так и называются:)

Также напомню, что у меня на сайте есть большая статья, где дана подробная схема по обязательным взносам для ИП на 2016 год:

И последний совет для тех, которым насчитали взнос на пенсионное страхование в максимальном размере за то, что не сдали декларацию

Те ИП, которые вообще не сдавали налоговые декларации за прошлые годы, получают письма с требованием оплатить страховой взнос на ОПС в максимальном размере. Как правило, в таких письмах речь идет о суммах от 150 000 до 300 000 рублей. Естественно, многие не в состоянии оплатить такие большие суммы. О том, что делать в такой непростой ситуации, читайте здесь:

В книге рассмотрены:

- Вопросы о том, как, сколько и когда платить налогов и страховых взносов в 2017 году?

- Примеры по расчетам налогов и страховых взносов "за себя"

- Приведен календарь платежей по налогам и страховым взносам

- Частые ошибки и ответы на множество других вопросов!

Уважаемые читатели!

Готово подробное пошаговое руководство по открытию ИП в 2017 году. Эта книга предназначена прежде всего для новичков, которые хотят открыть ИП и работать на себя.

Она так и называется:

"Как открыть ИП в 2017 году? Пошаговая Инструкция для начинающих"

Из этой инструкции Вы узнаете:

- Как правильно оформить документы на открытие ИП?

- Выбираем коды ОКВЭД для ИП

- Выбираем систему налогообложения для ИП (краткий обзор)

- Отвечу на множество вопросов, которых нет на сайте

- Какие органы надзора нужно уведомить после открытия ИП?

- Все примеры приведены на 2017 год

- И многое другое!

СТРАХОВЫЕ ВЗНОСЫ ИП “ЗА СЕБЯ” В 2017 ГОДУ:

Индивидуальные предприниматели должны платить каждый год страховые взносы за себя. До 2017 года взносы ИП платили в пенсионный фонд (ПФР) по месту. Согласно главы 34 Налогового кодекса РФ с 2017 года взносы ИП должен платить в налоговую инспекцию (ИФНС). Взносы платятся независимо от того, есть у ИП работники или нет, если деятельность не ведётся взносы также нужно уплачивать. Оплату можно внести полностью до конца года, либо частями то есть поквартально или ежемесячно. Оплату можно производить через расчетный счет индивидуального предпринимателя, при наличии счета. Если у индивидуального предпринимателя нет счета, то он может оплатить наличными денежными средствами, через банк с помощью операторов. Как эти деньги будут внесены, не имеет значения, главное к завершению года, а именно к 31.12.17. Рекомендуются оплачивать взносы за себя к двадцатым числам декабря, в связи с тем, что при оплате позже, взносы могут в срок не дойти до бюджета.

Р азмер страховых взносов на фиксированный платеж по ИП каждый год зависит от МРОТ, в 2017 году МРОТ составляет 7 500 р. Процентные ставки страховых взносов не изменились и составили 25% и 5,1%.

Расчет взносов на пенсионное страхование (ОПС) составляет: 23 400 р.

7 500 х 26% х 12 мес.

Расчет взносов на обязательное медстрахование (ОМС) в 2017 году составляет: 4 590 р.

7 500 х 5,1% х 12 мес.

Итого суммы страховых взносов ИП 2017 году составляет: 27 990 р.

Дополнительные фиксированные платежи

Если за год доходы предпринимателя превысят 300 тыс. руб., то ИП платит дополнительные взносы в размере 1%. Платить 1% нужно только на страховую часть, платить нужно не позднее 1 апреля 2018 года. Максимальная сумма дополнительных пенсионных взносов в 2017 году составляет 187 200 руб.(8 × 7 500 руб. × 26% × 12 мес.) на основании 4 подпункта 1 пункта 1 статьи 430 НК РФ. Для сравнения: в 2016 году максимальная величина пенсионных взносов была 154 851,84 руб.(8 × 6 204 руб. × 26% × 12 мес.).

Расчет взносов за ИП, чей доход превысил 300 тыс. в год на УСН

ИП находится на УСН 6%, получил доход в 2017 году в размере 1500000 руб. (1500000-300000)*1%= 12000. Итого получается ИП должен будет помимо фиксированных взносов 27990 , ещё оплатить дополнительный взнос на страховую часть в сумме 12000 рублей.

Расчет взносов за ИП, чей доход превысил 300 тыс. в год на УСН и ЕНВД.

ИП находится на УСН 6% и ЕНВД 15%.

По УСН доход ИП составил 250000 рублей, а по ЕНВД доход составил 350000 рублей. Берём доход по УСН и ЕНВД складываем и получаем общим доход с двух видов деятельности: (250000+350000-300000)*1=3000 рублей ИП должен оплатить до 1 апреля 2018 года.

Пример: ИП зарегистрировался 15 августа 2017 года. Значит, размер страховых взносов за ИП составит четыре полных месяца (сентябрь,октябрь,ноябрь, декабрь):

7500 руб. × 4 мес. × 26% = 7800 руб.

за августа месяц в расчёт берётся неполный месяц:

7500 / 31 (количество дней в августе) × 17 (столько дней ИП был зарегистрирован как ИП в августе, считая день регистрации) × 26% = 10069,35 рублей.

Итого за 2017 год индивидуальный предприниматель должен будет заплатить взносы за себя в сумме 8869,35 рублей.

Взносы в фонд медицинского страхования (ФФОМС) рассчитываться также, как и страховая часть, только вместо 26% нужно умножать на 5,1%.

Оплата взносов в квартал ОПС и ОМС.

Платить фиксированные страховые взносы в квартал можно тем ИП, кто находится УСН 6% либо на ЕНВД. Если индивидуальный предприниматель находится на одной из этих систем при оплате взносов вовремя то есть до конца квартала,то он может уменьшить полностью налог, но уменьшить полностью можно в том случае если у ИП нет сотрудников.

За первый квартал 2017 года: с 1 января до 31 марта;

За второй квартал 2017: с 1 апреля до 30 июня;

За третий квартал 2017: с 1 июля до 30 сентября;

За четвертый квартал 2017: с 1 октября по 31 декабря.

Сумма взносов в квартал ОПС и ОМС.

Пенсионное страхование (ОПС) в 2017 году составляет: 5850 р. (26%)

7 500 х 26% х 3 мес.

Обязательное медстрахование (ОМС) в 2017 году составляет: 1147,50 р. (5,1%)

7 500 х 5,1% х 3 мес.

Итого размер страховых взносов по ИП в квартал в 2017 году составляет:

6997,50 рублей.

Кто освобожден от уплаты взносов:

С 2013 года освобождены от уплаты фиксированных взносов:

Те кто проходил в военной службе призыву;

- находился в отпуске по уходу за ребенком до достижения им возраста полутора лет;

- осуществлялся уход за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

Период проживания за границей супругов работников, направленных, в частности, в дипломатические представительства и консульские учреждения Российской Федерации, международные организации, перечень которых утверждается Правительством Российской Федерации;

Внимание! Все пункты подразумевают ПОЛНУЮ остановку деятельности любой бизнес-деятельности ИП. То есть, договора не заключаются, деньги на счета не поступают и так далее. Если в вышеуказанные периоды у индивидуального предпринимателя деятельность осуществлялась, то взносы все таки придется уплачивать (согласно п.7 статьи 430 НК РФ).

Отчетность:

Отчетность по уплаченным страховым взносам по ИП за себя не сдается. Ничего подавать в налоговую инспекцию не нужно!

Прочитано 999 раз

Налоги и платежи