Ежегодно налоговые агенты подают сведения о полученных физическими лицами доходах и исчисленных и удержанных с них сумм налога на доходы (НДФЛ) за прошедший период. Так за 2015 год данные необходимо предоставить до 1 апреля 2016 года по тем сотрудникам, с дохода которых можно удержать налог и до 1 марта по тем лицам, по которым нельзя удержать налог. Также обращаем ваше внимание, то с 2016 года необходимо применять новую справку 2-НДФЛ, которая была утверждена Приказом ФНС РФ N ММВ-7-11/485@ от 30 октября 2015 года.

Заголовок — добавлено поле корректировки:

- 00 — в случает заполнения справки первично.

- 01, 02… — номер корректировки.

- 99 — код указывается при необходимости предоставить аннулирующую справку.

Раздел 2, появилась возможность указывать ИНН сотрудников-иностранцев, так введены дополнительные коды к ранее действующим:

- 4 — Если сотрудник является участником гос. программы добровольного переселения соотечественников, которые проживают за рубежом.

- 5 — Если сотрудник-иностранец получил временное убежище в РФ или является беженцем.

- 6 — для иностранных сотрудников, работающих на основе патента.

Внесли дополнение для иностранных работников — теперь в поле Адреса места его жительства в РФ указывается адрес места регистрации или его местопребывания.

Раздел 4 по вычетам внесены следующие изменения:

- Предусмотрели поле для указания реквизитов уведомления на получение социальных вычетов.

- В разделе теперь отражаются и инвестиционные вычеты, а не только социальные и имущественные вычеты.

Раздел 5 теперь может отражать информацию о фиксированных авансовых платежах, а также присутствует поле для указания реквизитов уведомления, которое подтверждает право уменьшить налог на сумму фиксированных платежей.

В справочнике коды документов вместо кода 18 будет указываться код 19 для свидетельства о предоставлении временного убежища.

В кодах регионов теперь внесен Севастополь (92) и Крым (91).

При исчислении и выплате доходов физическому лицу доходов, которые облагаются по разным ставкам, по каждому из них необходимо заполнять разделы 3-5. Т.е. все виды доходов должны быть в одной справке и разделы 3-5 заполняются по разным ставкам.

С 1 января 2016 год в соответствии с НК РФ ст. 226 п.6 НДФЛ, который был удержан с отпускных и больничных перечисляется в бюджет не позже дня месяца их выплаты.

Примечание: Допускается указываться латинскими буквами ФИО иностранных граждан.

Обращаем ваше внимание, что с 2016 года вводятся новая , которая сдается поквартально в отличие от 2-НДФЛ. С порядком ее заполнения можно ознакомиться по ссылке, а также скачать необходимый бланк.

Срок сдачи 2 НДФЛ и порядок предоставления формы. Скачать бланк.

Налоговый агент по прошествии года должен предоставить сведения о полученных доходах и произведенных по ним выплат, предоставив справку 2-НДФЛ в следующие сроки:

- Если справка заполняется с признаком «1», в случае исчисления общей суммы дохода, указанием налоговой базы и исчисленным подоходным налогом по физическому лицу, срок подачи справки — не позже 1 апреля.

- При заполнении справки с признаком «2», если налог удержать с физического лица не возможно (например, если гражданам, которые не являются сотрудниками были вручены подарки стоимостью более 4 тыс. рублей, в соответствии с НК РФ ст.226, п.5) — срок подачи — не позже 1 марта.

Если численность сотрудников в организации не превышает 25 человек, то отчетность можно предоставить в соответствующую ФНС на бумажном носителе, если более, то ее необходимо предоставлять только в электронном виде (НК РФ ст. 230, п.2, абз.2).

Что означает признак «1»и «2» в справке

- Признак 1 в справке 2 НДФЛ необходимо ставить во всех справках, в случае предоставления отчета по полученному и исчисленному налогу по сотруднику за прошедший год.

- Признак 2 в справке 2 НДФЛ ставится лишь в тех случаях, когда налоговый агент не может удержать подоходный налог. И главное не перепутать при составлении формы.

Обращаем внимание, что если вы ошибочно укажите признак «2», хотя должен быть указан признак «1», в таком случае инспекция может посчитать, то вы не предоставили справки в установленные сроки, поскольку при «1» срок предоставления до 1 апреля, а при «2»-ке — до 1 марта.

Порядок заполнения справки 2-НДФЛ с 2016 года

Заголовок

Для каждой справки необходимо указать период, за который предоставляются сведения в графе «За___» год, и ее порядковый номер, исчисляемый в хронологическом порядке в текущем году. Далее необходимо указать дату формирования справки, в формате число, месяц и год.

Если вы предоставляете аннулирующую справку (код 99) или корректирующую (код 01,02,03 и т.д.), то в графе номера ставится номер ранее предоставленной справки, а в графе даты ставится дата составления нового документа.

В графе признака чаще в большинстве случаев ставится «1», при подаче сведений о полученных доходах и исчисленном подоходном налоге (согласно НК РФ ст. 230, п.2), «2», если налоговый агент не может удержать НДФЛ (в соответствии с НК РФ ст. 226 п.5). При подаче первичного отчет необходимо проставить «00» в поле номера корректировки или указать соответственно ее номер, если предоставляется корректирующий отчет или «99» при аннулировании справки.

Раздел №1 (данные о налоговом агенте)

В соответствующем поле необходимо указать в соответствии с классификатором, если вы забыли его или не знаете, в статье по ссылке описано, как его узнать. Далее указывается контактный номер телефона налогового агента (или бухгалтерии), ИНН организации. Если отчет заполняется организацией, то необходимо далее в поле заполнить КПП, в соответствии с документами о регистрации, в случае заполнения формы индивидуальным предпринимателем поле остается пустым, так как КПП у него отсутствует.

Далее указывается сокращенное наименование налогового агента, если таковое отсутствует, то полное наименование в соответствии с учредительными документами, например, ООО «Информатика». Для индивидуального предпринимателя его данные указываются полностью, например, ИП Васильев Николай Иванович.

Раздел №2 (Данные о получателе дохода)

В поле ИНН для РФ заполняется идентификационный номер плательщика для граждан РФ, если номер у него отсутствует, то поле не заполняется. Для иностранного гражданина при наличии информации указывается ИНН в стране гражданство в соответствующем поле, если он неизвестен, то поле не заполняется.

Важно! Ранее в письме №11-2-06/0733@, которое вышло 23.11.15 работники налогового органа сделали предупреждение, что при отсутствии ИНН сотрудника справка будет считаться не достоверной и на организацию будет наложен штраф в размере 500 рублей за каждую справку без данных об ИНН. В данный момент налоговики подправили программу, которая не позволяла сдать данные без указания ИНН, поэтому данное поле может быть не заполнено.

Далее в соответствующих полях указывается полностью без сокращений фамилия, имя и отчество налогоплательщика (физического лица) в соответствии с удостоверяющими его личность документами, как правило, таковым является паспорт гражданина РФ. Если отчества нет, то графа остается пустой. Для иностранцев допускается заполнение данных полей буквами латинского алфавита.

- «1», если гражданин является резидентом РФ (указывается в большинстве случаев).

- «2» — гражданин не является резидентом РФ.

- «3», если налогоплательщик не является налоговым резидентом РФ, при этом он высококвалифицированный специалист.

- «4» — не является налоговым резидентом, при этом он участвует в Гос. программы добровольного переселения соотечественников в РФ, которые проживают за рубежом.

- «5» для иностранных лиц, не являющихся налоговыми резидентами, при этом получивших статус беженца и получивших временное убежище в РФ.

- «6», для иностранных граждан, которые осуществляют свою трудовую деятельность на основании патента.

Далее указывается число, месяц и год рождения налогоплательщика, после код страны гражданства, для граждан РФ — это «643», для остальных можно или по общероссийскому классификатору ОКСМ. Далее необходимо указать код документа, который удостоверяет личность, в соответствии со справочником, указанном в Приложении №1, посмотреть его можно в конце статьи.

После заполняется данные документа — серия и номер, при этом знак номера «№» не проставляется. После указывается адрес его места жительства, как записано в документе удостоверяющем личность. Для иностранцев указывается адрес по месту пребывания или по месту жительства. Допускается, если отсутствует какой-либо элемент адреса.

В полях указывается почтовый индекс — номер почтового отделения которое относится к указанному адресу в справке. Далее вносится код субъекта в соответствии с приложением №2, посмотреть его можно в конце статьи. При указании дома могут применяться знак «/» или буквы, например, 5/3 или 5А. В поле «Корпус» указывается номер строение, если есть такие данные.

Допускается отсутствие в полях показатели «Адрес» и «Код страны проживания», которые следуют после адреса. Его необходимо заполнять в отношении нерезидентов и иностранцев — указываются адрес и коды страны по его постоянному месту проживания. Допускается применение букв латинского алфавита.

Раздел №3 (Данные о доходах)

В данном разделе указываются данные о ежемесячном доходе налогоплательщика. В начале необходимо указать данные о налоговой ставке:

- Для резидентов РФ указывается 13%.

- Для не резидентов РФ — 30%.

Если в течение года доход был получен по разным ставкам у одного и того же гражданина, то раздел 3 необходимо заполнять по каждой ставке в отдельности.

Сумма дохода по каждому месяцу должна отображаться в соответствии с Кодом доходов, указанных в , а вычеты в соответствии с Приложением №2 к приказу ФНС № ММВ-7-11/387 от 10 сентября 2015 года, ознакомиться с ними можно перейдя по указанным ссылкам.

Наиболее часто применяются следующие коды:

- 2000 — доход полученный в виде зарплаты.

- 2010 — доход полученный по договору гражданско-правового характера.

- 2012 — отпускные.

- 2400 — доход от сдачи в аренду транспортных средств, для другого имущества 1400.

- 2300 — пособия по временной нетрудоспособности.

Также в данном разделе напротив доходов необходимо отразить профессиональные налоговые вычеты (в соответствии с НК РФ ст. 221), в размерах в соответствии со ст. 217 НК РФ, а также суммы, которые уменьшают налоговую базу на основании статей НК РФ — 213, 214.1, 214.

Примечание: Имущественные налоговые вычеты, социальные, стандартные и инвестиционные отражаются в следующем разделе данной справки.

Не зарплатные доходы и отпускные

Если сотрудник уехал в отпуск в декабре, вернулся уже 2016 году в январе, то в состав доходов за декабрь необходимо включить расчет отпускных, так как фактически доход от них возник в день их получения. При этом данная сумма не распределяется между январем и декабрем, как и сам отпуск. Любой другой доход будет считаться полученным в день его выдачи. Если сотрудник был отозван из отпуска, а его отпускные пересчитали и удержали, то эти суммы в справку не включаются.

Код доходов

Как уже сказали, каждому доходу сотрудника должен соответствовать свой код, например отпускные учитываются по коду 2012, а зарплата, по коду 2000 и т.п. Причем некоторые доходы не имеют своего отдельного кода, например, к ним относится компенсация за неиспользованный отпуск, которая может быть начислена как при увольнении, так и без него. Ее указывают по коду 4800, однако указав код 2000 серьезной ошибки не возникнет.

Премии к юбилеям и праздникам необходимо отражать в качестве иных доходов. Порой довольно сложно определить принадлежность из к какому-то определенному коду. Руководствоваться следует следующим принципом: если премия полагается по результатам труда, то ее приписывать следует к коду 2000, а если это юбилей, то к коду 4800.

Раздел №4 (Имущественные, социальные, стандартные и инвестиционные вычеты)

В разделе необходимо заполнять лишь те вычеты, которые были фактически предоставлены сотруднику налоговым агентом. Указываются следующие вычеты:

- Социальные (НК РФ ст. 219).

- Стандартные (НК РФ ст. 218).

- Имущественные вычеты (НК РФ ст. 220 п.1, п.п. 2).

При отражении данных вычетов в разделе 3 произойдет раздвоение и итоговые суммы будут рассчитаны не верно. . Для стандартных вычетов необходимо применять следующие коды Приложения — 104,105, 114-125. Если коды в приложении не указаны, то следует писать код 620, применяемый для иных сумм, которые уменьшаю налоговую базу. В графе сведений об уведомлении необходимо указать его дату, номер и код инспекции.

Раздел №5 (Итоговые суммы доходов и исчисленного налога)

Данный раздел отражает общую сумму начисленного дохода и фактически полученного, а также величину удержанного подоходного налога и перечисленного в бюджет РФ по указанной в заголовке 3-го Раздела ставке. В случае выплаты физическому лицу доходов облагаемых по разным ставкам, то раздела 3-5 заполняются для каждой из этих ставок.

Необходимо учитывать особенности, которые могут возникнуть при уплате налога в последнем месяце года. Если начисление заработной платы было в декабре, а выплата в январе, то эти суммы необходимо включить в перечисленную сумму налога справки 2-НДФЛ. При начислении и выплате зарплаты после того, как сведения были уже предоставлены в ФНС, необходимо предоставить корректирующие справки.

Заключительные моменты

Суммы показателей в справке отражаются в рублях и копейках (кроме суммы НДФЛ). Сумму налога необходимо показывать в полных рублях, при этом суммы в 50 копеек и больше округляются в большую сторону, а меньше 50 копеек отбрасываются.

При наличии печати на заполненную справку необходимо поставить печать организации, документ подписывает руководитель.

Если справка не помещается на 1-й странице, то следует заполнять требуемое количество страниц, при этом вверху на последующей странице указывается ее порядковый номер, а также дублирующий заголовок: «Справка о доходах… за___год,» с указанием номера и даты составления. Поле налоговый агент заполняется на каждой странице справки.

СПРАВОЧНИК «КОДЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И ИНЫХ ТЕРРИТОРИЙ»

Приложение № 2

к Порядку заполнения формы

сведений о доходах физического лица

по форме 2-НДФЛ «Справка о доходах

физического лица», утвержденному

приказом ФНС России

от 30 октября 2015 г. № ММВ-7-11/485@

| Код | Наименование |

| 01 | Республика Адыгея (Адыгея) |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия - Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика - Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | г. Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ - Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

Штраф за просрочку и не сдачу справки 2-НДФЛ

За не предоставления справки по форме 2-НДФЛ в соответствии с НК РФ ст. 126 налоговый агент может быть оштрафован в сумме 200 рублей за каждый вовремя не сданный документ.

Кроме того, по решению суда может применяться и административная ответственность:

- Для должностных лиц в размере 300-500 рублей.

- Для граждан сумма составляет от 100 до 300 рублей.

Обращаем ваше внимание, что налоговые агенты начиная с 1 января 2016 года могут привлекаться к новому виду ответственности — в случае предоставления недостоверных сведений. Такой штраф может составлять 500 рублей в отношении каждого недостоверно заполненного документа (НК РФ ст. 126.1). Тем не менее в случае, если налоговый агент самостоятельно найдет ошибку в документе и предоставят корректирую справку, то данный штраф применяться не будет.

Предприятия и предприниматели, выступающие работодателями, а также источниками дохода физических лиц должны действовать как налоговый агент в соответствии с НК РФ. Они включают в себя расчет, удержание и перечисление НДФЛ, а также в установленные сроки предоставления такого отчета как справка 2 НДФЛ на каждого своего работника или получателя денег - физ. лица.

Агент по данному налогу, в основном, каждый месяц удерживает его и перечисляет в налоговую. А вот отчитываться он должен по документу 2-НДФЛ только один раз год, после конца налогового периода. При этом законодательство устанавливает два вида срока сдачи отчета форма 2-НДФЛ.

Для отправления обычных отчетов по удержанному налогу определен срок до 1 апреля последующего года. Этим документам присваивается статус «1» .

Но для НДФЛ, который не был удержан агент из дохода физ. лица, существует ограничение в представлении до 1 марта последующего года. Статус у таких документов 2-НДФЛ указывается «2» .

Внимание! Таким образом отправить отчет за 2016 год справки с признаком «1» нужно будет до 3-04-2017 года, а с признаком «2» — до 1-03-2017 года. Помимо ежегодной отчетности по форме 2-НДФЛ работодатели предоставляют ежеквартальную отчетность по форме , которая фактически повторяют сведения данной формы.

Эти документы просят выдать работники также для использования собственных нужд. Обычно данная справка выпускается в трехдневный срок с момента поступления от работника заявления на ее оформление.

Куда предоставлять отчетность

По общим правилам форма 2 НДФЛ отправляется в налоговые службы по месту нахождения компании и месту регистрации ИП. Но фирма может иметь обособленные подразделения, отдельно состоящие на учете. В этом случае головная компания сдает отчет по месту ее нахождения, а филиалы по адресам регистрации. Эти же нормы действуют по сотрудникам, у которых есть доход и в основной фирме и ее подразделении. То есть, где доход возник, в ту инспекции и нужно отчитываться.

Однако из этого правила есть исключение. Большим налоговым агентам разрешается самостоятельно определять, куда отправится отчет - по адресу материнской компании или же по регистрации филиала. Это связано с тем, что по таким компаниям ИФНС делятся друг с другом информацией. На территории крупных городов могут существовать несколько ИФНС и когда организация, имеющая филиалы, работает в пределах этого муниципалитета, то она имеет право подавать формы по месту регистрации основной компании.

Существует несколько способов отправления документов 2-НДФЛ. НК РФ устанавливает, что данные отчеты можно сдать:

- на бумаге - существует ограничение по численности работников. Такой способ отправления могут выбрать только налоговые агенты с численностью получателей дохода до десяти человек;

- электронно - предполагает предоставления данных сведений на электронном носителе, при этом существует требовании о включении в файл информацию не более чем о 3000 получателях дохода;

- почтой с описью вложений ;

- через интернет при наличии ЭЦП - в настоящее время является самым популярным способом отправления отчетов 2-НДФЛ.

2-НДФЛ новая форма 2016 бланк образец заполнения

Рассмотрим справку 2-НДФЛ новая форма 2016 бланк образец заполнения. В отличие от документа предыдущего года, сюда добавлено несколько новых полей.

Заголовок

Заполнение справки нужно начинать с заголовка. В следующей строке после названия документа нужно проставить за какой год она составляется, ее порядковый номер, дату заполнения.

- 1 - обычная справка об удержанных доходах работника.

- 2 - налог было удержать невозможно.

К последним случаям относится выдача заработной платы в натуральном виде; выдача призов и подарков и т. д.

Поле «Номер корректировки» новое - оно появилось только в этом году. В него заносится:

- 00 - если справка заполняется первый раз (первичная).

- Цифры от 01 до 98 - номер корректирующей справки.

- 99 - аннулирующая все ранее поданные сведения, справка.

Последним полем в этой же строке идет код налоговой, в которую отправляется документ.

Правильное заполнение можно посмотреть ниже в 2-НДФЛ образец.

Раздел №1 — Сведения о налоговом агенте

Поля « », «ИНН» и «КПП» должны содержать индексы, присвоенные предприятию или ИП. Фирма заполняет все, предприниматель - только ОКТМО и ИНН.

В поле «Телефон » заносится контактный номер. «Налоговый агент» — это полное название фирмы или полные Ф.И.О. предпринимателя, которые составляют данную справку.

Раздел №2 - Данные о физическом лице - получателе дохода

Нововведением данной формы является добавление строки для записи кода ИНН в стране, гражданином которой является иностранец. Таким образом, заполнять его нужно только для работника-иностранца. В поле «ИНН в Российской Федерации» вносится код постановки на учет в налоговой инспекции России.

Если документ подается на иностранца, то допускается его фамилию и имя внести латинскими буквами.

Перечень кодов для поля «Статус налогоплательщика» был расширен. Если раньше в него можно было заносить значения:

- 1 - резидент.

- 2 - не резидент.

- 3 - высококвалифицированный специалист.

То теперь, с 2016 года, можно указывать:

- 4 - участник добровольной программы переселения из-за рубежа.

- 5 - иностранцы со статусом беженца.

- 6 - иностранцы, работающие на патентной системе.

К высококвалифицированным специалистам относятся иностранцы, обладающие знаниями и опытом в какой-то области деятельности, и предполагающие получение зарплаты от 2 млн. руб. в год.

Затем заполняются поля с датой рождения, гражданством (для России - 643 ), данными удостоверяющего документа личность. Адрес проживания может быть указан как в России (все данные вносятся в соответствии со справочником адресов), так и в ином государстве (для иностранцев и не резидентов).

Обратите внимание! Адрес в России указывается по данным постоянной, а не временной регистрации. Для сотрудника-иностранца сюда вносится адрес, по которому он зарегистрирован.

Раздел 3 - Доходы

Здесь же, в заголовке раздела, прописывается налоговая справка - 13% для резидентов и 30% для не резидентов.

Сам раздел представляет собой таблицу, в которую построчно заносятся данные о полученных доходах и вычетах.

Заполняется она следующим образом. В первом столбце указывается номер месяца, за который показываются данные. Во втором проставляется соответствующий этому месяцу код дохода и его сумма. Если за месяц были получены доходы по нескольким видам (к примеру, 2000 - зарплата, 2012 - отпускные), тогда будет две строки с одним и тем же номером месяца, но разными кодами.

Помимо этого в справке указываются и премиальные — если они были выплачены по итогам работы, то ставится код 2000, если они не относятся к трудовым достижениям, например, выплачивается премия за праздник или годовщину основания фирмы, то ставится 4800. Также ставится код 4800 в отношении доходов, которые не предусмотрены установленным спискам кодов.

В столбцах «Код вычета» и «Сумма вычета» указываются только те, которые являются профессиональными или предусмотрены кодексом. Их коды начинаются с номера 403.

Важно! При заполнении справки необходимо применять , с полным их перечнем вы сможете ознакомиться на другой страничке перейдя по ссылке.

Раздел №4 — Стандартные, социальные, инвестиционные и имущественные налоговые вычеты.

В этот раздел заносятся коды и суммы соответствующих вычетов, которыми воспользовался сотрудник в прошедшем году.

Новинками справки 2016 года является указание инвестиционных вычетов. Также введено поле для реквизитов документа, подтверждающего социальный вычет (на учебу или лечение). Аналогичная строка для данных документа на имущественный вычет была в справке и ранее.

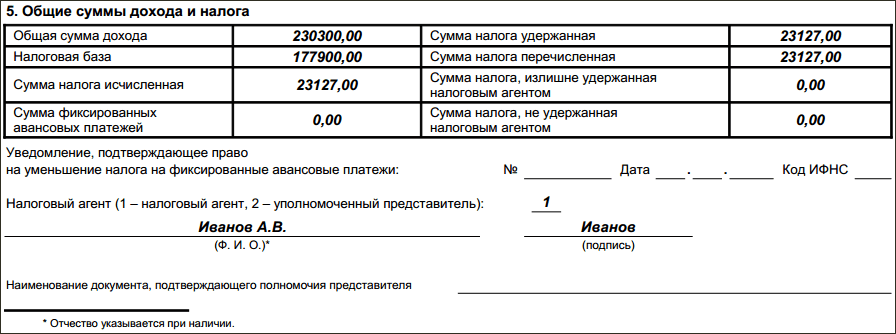

Раздел 5 — Общие суммы дохода и налога

В этой таблице подводится итог данным, которые были внесены в разделы 3 и 4. Заполняется в виде таблицы.

В поле «Общая сумма дохода» — заносится сумма всех доходов, полученных в отчетном году и указанных выше. Строка «Налоговая база» — это разница между суммой всех доходов и суммой всех предоставленных в периоде вычетов.

Поле «Исчисленная сумма налога» — это база по налогу из предыдущего поля, умноженная на налоговую ставку из заголовка раздела 3.

Поле «Сумма фиксированных авансовых платежей» заполняется только для иностранцев, работающих по патенту. Если есть уведомление, которое разрешает уменьшить налог на размер авансовых платежей, его реквизиты записываются под таблицей.

Затем заносятся суммы удержанного налога с работника, которые перечислены в налоговую службу. Если были сверх удержанные суммы налога или не удержанные вообще, они указываются в соответствующих ячейках.

Далее идет раздел с подписями. Здесь нужно указать, кто подписывает справку - непосредственно агент (указывается 1) или его представитель (ставится 2). Во втором случае еще также нужно записать реквизиты доверенности на данную операцию.

Штраф за просрочку и не сдачу справки 2-НДФЛ

Законодательством предусмотрен штраф за непредоставление 2-НДФЛ, так же как и штраф за несвоевременную сдачу 2-НДФЛ, которые равны 200 рублей за каждый не сданный или отправленный с опозданием отчет. На первый взгляд, сумма наказания мала, но надо иметь в виду, что она рассчитывается с каждого документа. И на больших предприятиях штраф может иметь достаточно солидный размер.

Не сдачей считается также несоблюдения установленной формы отчета. За это налоговая также может оштрафовать.

Важно! С начала 2016 года вводится НК РФ новая санкция - штраф за справки, содержащие недостоверные данные. Его размер будет исчисляться исходя из 500 руб. за каждую содержащую ошибку справку. Однако, если налоговый агент самостоятельно выявить эти неточности, ответственность с него может быть снята.

Нюансы

- Справки 2-НДФЛ по физ. лицам, у которых агент не смог удержать налог, нужно сдавать дважды — до 1 марта и вместе со всеми до 01 апреля.

- При заполнении справок должны использоваться только установленные законодательством коды (доходов или вычетов).

- Налог по зарплате за декабрь следует ставить оплаченным, даже если день перечисления попал на январь следующего года, из-за того, что выплата этого дохода произошла в первый месяц года. Однако, если же оплата удержанного НДФЛ была произведена позже, то в этом случае значение строки «Сумма налога, перечисленного» будет меньше «Сумма налога, удержанного».

2-НДФЛ онлайн — это новая услуга, предоставляемая организациям и предпринимателям, у которых нет собственной бухгалтерской службы. Такой сервис позволяет осуществить бесплатное онлайн-заполнение справки 2-НДФЛ . Разберемся, что представляют собой эти сервисы и можно ли ими пользоваться.

В каком виде сдавать расчет 2-НДФЛ

Согласно п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных наемными работниками, в том числе по гражданско-правовым договорам. Также в обязанности налогового агента входит учет всех льгот, предоставляемых работнику.

П. 2 ст. 230 НК РФ говорит о том, что сведения о начисленных доходах и удержанном и уплаченном в бюджетную систему налоге должны быть поданы в налоговую инспекцию по месту постановки на учет в срок не позднее 1 апреля года, следующего за отчетным. При этом организации, предоставляющие сведения менее чем на 10 (а с 2016 года — 25) человек, могут подать их на бумажном носителе, и ИФНС обязана их принять.

Если же численность граждан, получивших доход от налогового агента за отчетный период, составляет 10 (с 2016 года — 25) и более человек, то сведения передаются только в электронном виде. Информация о том, кто имеет право передавать сведения через коммуникационные каналы связи — сам налоговый агент или организация, с которой агента связывают договорные отношения о пользовании каналами связи, в Налоговом кодексе РФ отсутствует.

Как рассчитать и заполнить 2-НДФЛ онлайн бесплатно

В случае невозможности в силу различных причин воспользоваться специальными программными средствами, позволяющими заполнить и распечатать справки 2-НДФЛ, можно прибегнуть к услуге по заполнению 2-НДФЛ онлайн .

Основное количество сервисов, предлагающих возможность по заполнению 2-НДФЛ онлайн в 2015 -2016 годах, разработано с учетом всех требований законодательства в части 2-НДФЛ. При выборе подобного сервиса нелишним будет обратить внимание на то, ведется ли подсчет доходов и вычетов автоматически или придется производить некоторые подсчеты вручную.

Уважающий пользователя сервис в обязательном порядке дополнен калькулятором 2-НДФЛ онлайн, призванным избавить его от рутинной работы по суммированию дохода, выплаченного работнику, налога, подлежащего удержанию, и льгот по налогу, предоставленных налоговым агентом по заявлению работника или иного получателя дохода.

Как правильно сделать 2-НДФЛ онлайн

При всем том, что сервисы позволяют сформировать и заполнить справку 2-НДФЛ онлайн бесплатно, в большинстве из них не реализована функция формирования реестра справок, который необходимо предоставлять в ИФНС. Следовательно, реестр придется формировать где-либо еще, а большинство сервисов пригодны только для того, чтобы сделать справку, выдаваемую на руки сотруднику.

Калькулятор 2-НДФЛ онлайн

Такой калькулятор есть на многих сервисах. Достаточно заполнить графу «Сумма оклада» и выбрать подходящую ставку. Калькулятор может учитывать следующие вычеты: расходы на собственное обучение и обучение детей, на благотворительность, лечение, в том числе дорогостоящее, пенсионные платежи и расходы на покупку или проценты по кредиту на недвижимость.

Единственный момент, который может затруднить использование калькулятора, — устаревшие ставки (на это надо обратить внимание перед тем, как использовать его). В любом случае применение онлайн-калькулятора предполагает понимание сути расчета НДФЛ.

Возможна ли сдача 2-НДФЛ в 2015-2016 годах онлайн

Возможна. Но организация, будь то сам налоговый агент, передающий сведения из бухгалтерской программы, или сторонняя организация, действующая по доверенности, выданной налоговому агенту, должна предварительно получить усиленную квалифицированную электронную подпись, дающую право заверять документы при отсутствии обычной подписи.

Ответственность за несдачу 2-НДФЛ

Независимо от того, как и кем заполнялась справка 2-НДФЛ (онлайн или с помощью программных средств), а также от того, как предприятие обязано сдавать отчетность (на бумажном носителе или в электронном виде), ответственность за ее несдачу или несвоевременную сдачу возлагается (в соответствии со ст. 126 НК РФ) на налогового агента. С 2016 года перечень санкций дополнен ст. 126.1 НК РФ, предусматривающей ответственность за недостоверность сведений, поданных налоговым агентом в ИФНС.

30.09.2016

Справка 2-НДФЛ — новая форма за 2017 год: бланк и образец заполнения

В 2017г. следует применять справку 2-НДФЛ согласно новой форме-2017. С бланком и образцом можно ознакомиться в данной статье.

Когда заполняется справка 2-НДФЛ в 2017г.?

При осуществлении выплат доходов физическим лицам, необходимо выполнять обязанности налогового агента по НДФЛ (здесь следует опираться на статью №226 НК РФ). Другими словами, производить удержание из доходов налога, а также его перечисление в бюджет. По результатам 2017г. потребуется произвести отчет по каждому физическому лицу, подачу справок 2-НДФЛ (на основании статьи №230 пункта 2 НК РФ).

По какой форме документ сдается в 2017г.?

Обновленная форма справки 2-НДФЛ в 2017г. должна утверждаться приказом №ММВ-7-11/485@ ФНС РФ от 30.10.2015г. С документом 2-НДФЛ в обновленном варианте, а также образцом его заполнения можно ознакомиться ниже.

Сроки сдачи справки в 2017г.

Сроки сдачи данного документа напрямую зависят от того, по какой именно причине он будет представляться в ИФНС. Абсолютно на все физические лица, которым выплачивались доходы, необходимо сдавать справки 2-НДФЛ непосредственно с признаком 1. По срокам сдавать данные справки следует не позже 1.04.2017г. (согласно статье №230, пункту 2 НК РФ). Таким образом, произвести отчет по доходам с физических лиц за минувший год необходимо до 03.04.2017г. (по той причине, что в 2017г. на 1 апреля приходится суббота).

Если налог с того или иного дохода не был удержан, то на соответствующего сотрудника подается дополнительная справка, отличающаяся признаком 2 (о неудержанном налоге). По срокам сдачи данных документов отмечено, что сдаваться они должны до 01.03.2017г. (на основании статьи №226 пункта 5 НК РФ).

Ниже будет подробно рассказано о том, как следует правильно заполнять справку 2-НДФЛ в 2017г.

Заполнение справки 2-НДФЛ в 2017г. (признак 1)

Порядок заполнения данного документа за минувший год был утвержден приказом №ММВ-7-11/485@ ФНС РФ от 30.10.2015г.

В верхней части справки указывается год, за который производится отчет, текущая дата, порядковый номер и признак (в данном случае это 1). Обязательно проставляется номер ИФНС, куда представляется тот или иной отчет.

Раздел №1 заполняется данными относительно фирмы/организации. Здесь следует обратить внимание на то, что если физическим лицом получались доходы от обособленного подразделения, то в справке проставляется код ОКТМО, а также КПП соответствующего подразделения. В остальных случаях необходимо указать код и КПП согласно месту нахождения головной фирмы/организации.

В разделе №2 следует записать полностью все данные относительного того или иного физического лица. Для выяснения кода страны, документа и прочего, можно воспользоваться справочниками, а также данными в приложениях к приказу №ММВ-7-11/485@ ФНС РФ от 30.10.2015г.

Здесь нельзя упустить тот момент, что если работник получал доходы, облагаемые НДФЛ по различным ставкам, то на него должно заполняться несколько справок 2-НДФЛ (то есть по одному документу на каждую ставку). К примеру, доходы в виде премий, заработных плат, больничных облагаются по ставке 13%, а доходы в виде материальной выгоды предполагают налог по ставке 35% (об этом гласит статья №224 НК РФ).

В разделе №3 указываются доходы, получаемые работником ежемесячно на протяжении отчетного года. Если к доходу применяют вычет (исключение составляют стандартные имущественные и социальные), то рядом следует поставить сумму вычета. С кодами доходов/вычетов можно ознакомиться в приказе №ММВ-7-11/387@ ФНС РФ от 10.09.2015г.

В разделе №4 записывается сумма предоставленных тому или иному сотруднику имущественных/стандартных/социальных вычетов.

В разделе №5 повторяется общая сумма доходов, а также указывается сумма начисленного/удержанного/перечисленного в бюджет НДФЛ.

Заполненная справка 2-НДФЛ с признаком 1 (образец)

Заполнение справки 2-НДФЛ в 2017г. (признак 2)

В верхней части документа необходимо указать год, за который производится отчет, порядковый номер, номер ИНФС, а также текущую дату. Нельзя забывать ставить признак - в данном случае 2. Разделы №1 и №2 заполняются аналогично разделам в справке с признаком 1. А в разделе №3 необходимо указать только доход, с которого не получилось удержать налог. Таким образом, в разделе №5 повторяется сумма дохода, и ставится сумма начисленного/неудержанного налога.

Заполненная справка 2-НДФЛ с признаком 2 (образец)

Работодатели, при выплате доходов своим сотрудникам или другим гражданам, с которыми были заключены , должны исчислить и удержать налог на доходы физических лиц (НДФЛ), чтобы затем отправить его в казну государства.

С 2016 года изменилась форма справки 2-НДФЛ для сотрудников. Приказом ФНС России № ММВ-7-11-485@ от 30.10.2015 г. внесены ряд нововведений в новый отчет, в сроки и порядок представления формы… Порядок заполнения и сдачи 2-НДФЛ в 2017 году рассматривались в статье . Сроки сдачи справок с признаком 1 остались прежними — 1 раз за налоговый период (год) до 1 апреля следующего года.

Правила, действующие в настоящий момент:

- Срок перечисления НДФЛ с заработной платы распространился на следующий день после выплаты (ранее упоминался только день выплаты). Налог, удержанный с отпускных и пособий по нетрудоспособности теперь можно перечислить до конца календарного месяца, а не в тот же день. При исчислении величины экономии на процентах по кредиту, фактической датой получения материальной выгоды теперь считается последний день месяца.

- Если налог удержать невозможно (при выдаче дохода в натуральной форме, в виде подарков, акций), то справка с признаком 2 сдается до 1 марта следующего года (ранее было до 1 февраля).

- Увеличился порог представления отчетов в налоговый орган в электронном виде с 10 человек до 25. Теперь даже 25 справок можно сдать на бумаге.

- Зато увеличен штраф за ошибки в 2-НДФЛ (в сумме доходов или налоге) или их непредставление с 200 рублей до 500, за один документ. Изменения в документ вносятся до последней даты представления, тогда штрафа можно избежать.

Ряд новшеств затронул и изменения в форме 2-НДФЛ:

- Введено новое поле «Номер корректировки» , которое может иметь несколько значений (пример: первичный отчет обозначается 00, уточненный — 01,02…, отменяющий — 99). Последний применяется для отмены ошибочно представленной справки (возможно, 2 раза).

- Код ОКТМО отражает местонахождение налогоплательщика . Головной фирме необходимо указать основной код, а обособленное подразделение ставит ОКТМО места своей регистрации. Для ИП на ЕНВД тоже предусмотрена сдача справки по месту нахождения. Для ИП ОКТМО будет означать место регистрации.

- Введены 3 дополнительных кода статуса налогоплательщика . Теперь из шесть: 1- резидент, 2 — нерезидент, 3 — специалист высокой квалификации, 4 — переселенец из-за рубежа, 5 — нерезидент-беженец, 6 — иностранный работник с патентом. Значение статуса влияет на ставку налога: 13% — для резидентов и 30% — для нерезидентов.

- С начала 2016 года, наряду с имущественным вычетом, у работника появилась возможность получить вычет на обучение и лечение в организации. Им не нужно больше брать 2-НДФЛ для того, чтобы представить в инспекцию. Необходимо получить только уведомление о предоставлении вычета в ИФНС. Поэтому введены дополнительные строки в раздел 4 для реквизитов соответствующего уведомления . Код вычета на обучение — 320, на оплату медицинского обслуживания — 324. Чтобы правильно заполнить все поля, их шифры должны соответствовать требованиям приказа ФНС № ММВ-7-11-387@ от 10.09.2015 г Для ИП на патенте а разделе 5 предусмотрено поле для регистрации уведомления по фиксированным авансовым платежам, для снижения налога.

Новая форма представляется за один год . Согласно п. 3 ст. 230 справку о произведенных выплатах физическое лицо может получить у работодателя по заявлению. Срок исполнения заявки закон не определяет. Если работнику требуется подтверждение о выплатах с декабря прошлого года по июнь настоящего, то ему нужно выдать два документа: за прошлый и текущий год. В справку 2-НДФЛ включают только суммы, облагаемые налогом. Пособие на ребенка, по беременности и родам в отчет не включают.

Отчетность за сотрудников