В статье будут рассмотрены вопросы, которые касаются излишне уплаченного налога. Как его оформить, возможно ли вернуть утраченные финансы и каким образом – об этом далее.

Как правило, многие формируют отчетную документацию самостоятельно. Поэтому и возникает переплата платежей. В этом случае потребуется возврат налогов, которые были переплачены.

Для этих случаев рассмотренные соображения уже не нужны. В данном случае из всего вышесказанного следует, что заявителю не может быть отказано в простом возмещении расходов на вещание исключительно на том основании, что с тех пор, когда и в какой степени, невозможно было установить его. Обвиняемый имеет подробную информацию об этом и, в ходе разбирательства, смог точно определить сумму, уплаченную заявителем за его отца. Так как заявка отца заявителя, а также сумма транслируемых взносов, выплаченных последним в ходе подачи заявки, также были указаны в файлах, было также ясно, были ли взимались сборы дважды.

Основные сведения

Бывают случаи, когда плательщики налогов перевыполняют свой план, исполняют свои обязанности в большем объеме.

Переплата налогов, сборов и пеней может случиться по многим причинам, частая – ошибки в исчислении. Как следствие – налогоплательщик вносит в бюджет большую сумму.

Что касается переплаты, закон предусматривает несколько способов восстановления прав – зачет и возврат переплаченной суммы. Эта процедура осуществляется органами налоговой службы .

Таким образом, вышеупомянутые проблемы не возникают, что может оправдать право вещателя выдвинуть возражение периода ограничения. Например, в связи с вопросом о том, следует ли относиться к общинам, связанным с браком, таким же образом, как браки в случае другого подержанного устройства, прецедентное право и, как следствие, организации эфирного вещания, вероятно, прибегают к большому числу дел и в значительной степени, Годы, так что ему придется считаться с огромной реституцией тех, кого это касается.

Напротив, следует предполагать, что существует только несколько отдельных случаев такого рода. Маловероятно, что финансовые основы вещательных корпораций будут в значительной степени подвержены угрозе путем отказа от возражения на период ограничения. В соответствии с двумя аргументами, изложенными выше, исполнение обвиняемым по своему усмотрению отказа отказывать заявителю в погашении чрезмерно оплаченных расходов на вещание не может поэтому быть убедительно обоснованным. Однако это не препятствует ответчику проявлять свое усмотрение с соображениями, которые делают его соразмерным и соразмерным с целью стандарта отказаться от погашения.

Но и они не всегда могут найти причину переплаты. Как вариант, налоговые инспекции предлагают налогоплательщику перепроверить отчетность вместе.

Определения

| Зачет | Вариант выполнения обязанности, связанный с выплатой налога. При этом сумма, которая была изначально уплачена в счет одного обязательства, считается выплаченной в счет другого. Осуществляется органами налоговой службы, иногда через суд |

| Возврат | Возмещение суммы за счет уплаченного обязательства по налогу. Деньги выделяются бюджетом страны |

| Недоимка | Задолженность по налогам, то есть сумма, которая была выплачена налогоплательщиком не в сроки |

| Налог | Платеж обязательного и безвозмездного характера, который выплачивается физическими и юридическими лицами в бюджет государства |

| Платеж; осуществление плательщиком определенных условий | |

| Пеня | Один из типов неустойки, штраф за невыполнение каких-либо действий, предусмотренных Законом |

| Проверка, осуществляемая органами налоговой инспекции по месту регистрации предприятия с целью проверки документов, отчетности. Проводится без оповещения налогоплательщика | |

| Излишне уплаченный налог | Сумма налогов или пошлин, превышающая ту, которую необходимо уплатить |

| Казначейство | Финансовый орган государства, который занимается осуществлением операций, связанных со сборами налогов, пошлин и прочим |

Как образуется подобная ситуация

Все граждане, являющиеся трудоспособными, уплачивают налоги на прибыль, НДС, за заработную плату сотрудников.

Однако, поскольку ответчик не представил никаких аргументов в этом отношении в ходе административного и судебного разбирательства, его предыдущее осуществление усмотрения не является достаточным, чтобы показать причины, которые актуальны и эффективны в этом отношении суда первой инстанции.

Наконец, следует отметить, что решающим фактором является не обвинение обвиняемого в двойном платеже в данном деле, либо ответчик должен был признать двойной платеж как таковой. По крайней мере, может быть, речь идет о другом случае, когда в другом случае сам ответчик привел бы к двойной оплате сборов за вещание или если бы он не рассматривал вопрос о возможном существовании двойного платежа, Однако в данном случае нет никаких указаний на это.

Налог по доходам удерживается работодателем, в остальных случаях декларация составляется самостоятельно.

Переплат может возникнуть:

- при оформлении ;

- при смене статуса плательщика;

- ошибки при заполнении.

Излишки могут образовываться по нескольким причинам:

Все суммы, которые были переплачены, в первую очередь предназначаются для погашения недоимки налогоплательщика. Если они есть, то органы налоговой инспекции самостоятельно проводят эту процедуру.

Ответчик по своему усмотрению относится к тому, в какой степени он воспользуется периодом ограничения. Требование о заинтересованности в процессе не было заявлено. В конце концов, жалоба была успешной только в ее теневой форме. Более того, его нужно было уволить.

Долгосрочное продление налога на добавленную стоимость обычно понимается как автоматически распространяющийся период, в течение которого должна быть представлена предварительная регистрация налога с продаж. Период длится более месяца. Многие компании используют долгосрочный налог с продаж, чтобы получить некоторое время для контроля за результатами и тем самым сэкономить деньги.

Законодательство Российской Федерации часто меняется, поэтому и налоговые инспекции могут допускать ошибок, не зная точного размера налогов.

Процесс ведения налоговой отчетности сложный. В базу могут не внести те или иные платежи, что является причиной возникновения излишней суммы.

Можно не переживать по этому поводу, так как Законодательство не привлекает к ответственности за такие ошибки.

Как вы можете подать заявку? Невозможно создать приложение без формального приложения, но есть возможность подать заявку на более длительный срок. Обработка заявки обычно выполняется довольно быстро, но в течение периода предварительное приложение налога с продаж должно быть отправлено правильно. Поэтому раннее применение имеет смысл.

Финансовый орган может по просьбе электронной передачи отказаться от необоснованных трудностей. Однократно утвержденное долгосрочное увеличение налога на добавленную стоимость действует до отзыва налоговой инспекции или компанией. В случае недостающих заявок штрафные платежи не могут взиматься, так как компании имеют право подать заявку на постоянное продление ставки НДС и не обязаны это делать.

Чтобы не допустить возникновения переплаты, нужно чаще проверять документацию и отчеты. Также можно проводить сверку в налоговой службе.

Правовое регулирование

Правительством предусмотрено 3 закона, которые диктуют правила для возврата суммы:

В этом случае может возникнуть проблема, так как перерасчет производит на сам плательщик налогов, а налоговый агент.

В счет каких платежей можно зачесть излишне уплаченный налог

Специальный авансовый платеж должен производиться всякий раз, когда заявка на долгосрочное продление налога на добавленную стоимость была предоставлена, и заявитель ежемесячно выплачивает свои платежи. Уплаченные суммы будут компенсированы в конце года и будут возмещены в случае необходимости. Однако возмещение является относительно редкими и обычно происходит только в случае ранней несостоятельности в начале года. Как правило, ожидается дополнительный платеж, несмотря на длительный срок. Тем не менее, вы получаете с ней немного больше времени для выставления счетов и учета.

В Российской Федерации имеются правила, которые должны выполнять при возврате излишне уплаченной суммы физическим лицам.

Возврат возможен несколькими путями:

- Путем зачтения сумм по предстоящим платежам.

- За счет собственных средств.

Налог на доходы лиц физического типа поступает в бюджет либо через агента, либо через самого физического лица.

Вам также интересны следующие материалы

Пожалуйста, сообщите нам, как вам нравится наш вклад. Для этого нажмите на звездочки, показанные ниже. Обычные методы ведения бухгалтерского учета и двойного учета - обычные. Отдельные профессиональные группы освобождаются от обязанности вести учет. Ваш запрос на постоянное продление будет действителен до тех пор, пока вы не отмените заявку или не аннулируете долгосрочное продление.

Как запрос на возврат налогов, сделанный за неправильные или переплаченные платежи?

Финансовый орган может потребовать добровольный гарантийный депозит до возмещения кредита до налогообложения. Тот факт, что налоговая служба быстро обрабатывает налоговую декларацию вашей компании, часто является чем-то более реальным. За претензию по возмещению налогов за неправильные или переплаченные платежи мы предпримем несколько шагов. Эта информация является лишь ориентиром для налогоплательщиков.

После получения суммы в бухгалтерии необходимо произвести проводки:

Юридическим лицом

Если плательщик реорганизуется и при этом имеет излишне уплаченные налоги, то эти суммы уплачиваются за другие налоги.

Или же средства возвращаются его правопреемнику. Если юридическое лицо хочет вернуть задолженность, то так же пишется заявление в Федеральную Налоговую Службу.

Описание процедуры шаг за шагом. К чему относится эта процедура? Кто должен завершить этот процесс? Когда эта процедура выполняется? Где эта процедура сделана? Требования к проведению процедуры Правила, связанные с процедурой Формы, связанные с процедурой.

Описание пошаговой процедуры для запроса возмещения за переплату или переплату

К чему относится этот процесс

Он состоит из подачи административного запроса, в котором налогоплательщик указывает, что он совершил переплату, двойную или необоснованную в связи с налогами, корректировками, процентами или штрафами, посредством формы 576 «Требование о возмещении за ненадлежащие или чрезмерные платежи» в офисах Национальной налоговой службы, которая соответствует месту жительства налогоплательщика, сопровождающего антецеденты, которые аккредитуют необоснованный платеж или превышают.В нем необходимо указать наименование организации, сумму переплаты и за какой период она была произведена.

ИП

В случае обнаружения переплаты нужно составить заявление. Форма заявления о возврате излишне уплаченного налога произвольная.

Видео: налоговое планирование в сфере малого бизнеса

Эта процедура приведет к административному решению, которое решит принять или отклонить указанный запрос в случае необходимости. Налогоплательщики, которые имеют право на возврат уплаченных излишков налогов, вдвойне или ненадлежащим образом. Запрос о реституции может быть сделан на основании действия или факта, который мотивирует его, но должен учитывать, что этот запрос должен быть сделан в течение трех лет, который исчисляется из акта или факта, который служит основой.

В статье 124 Налогового кодекса говорится, что он будет предписывать через три года Повторное действие запрашивать то, что было неоплачиваемо или чрезмерно. Срок будет засчитываться с момента, когда платеж был произведен неоправданно или в избытке. В Региональном бюро или подразделении Национальной налоговой службы, которое соответствует юрисдикции места жительства налогоплательщика.

Если у индивидуального предпринимателя имеются задолженности по уплате налогов, то инспекция сначала их погашает за счет излишне уплаченной суммы. Остальное возвращается плательщику.

Если незаконно взысканного

Бывают случаи, когда органы налоговой инспекции взыскают с плательщиков взносы, которые уже были уплачены.

Требования к проведению процедуры

Делали чрезмерные платежи, ненадлежащие или двойные платежи за налоги, корректировки, проценты или штрафы и имеют право на реституцию налогов, которые заказывают законы. Эта заявка должна быть подана в Национальную налоговую службу по форме 576 Запроса о возмещении за переплату. Антецеденты, которые должны сопровождать запрос о реституции, являются оригинальными ваучерами оплаты и документами, которые определяют превышение или ненадлежащее внесение налогов, корректировок, процентов или штрафов. Те же антецеденты должны быть приняты для получения возврата налогов, которые приписывают законы и нормы. Запрос на реституцию должен быть сделан в течение одного года. . Налогоплательщик должен регистрировать возврат или вмену в своих учетных книгах.

При этом излишне выплаченная сумма также возвращается при наличии письменно оформленного заявления плательщика. При условии, что у него нет задолженностей. Сумма должна быть возвращена в течение 30 дней.

В органы контроля по уплате взносов заявление нужно подать в течение месяца (сроки давности). Для подачи в суд () срок давности составляет 3 года.

Правила, связанные с процедурой

Нормы, продиктованные Исполнительной властью, будут регулировать условия, устанавливающие, если это соответствует, параметры, коэффициенты, показатели или другие, для определения суммы и гарантий поддержки. Компетентная налоговая администрация должна рассмотреть и оценить соответствующие документы, подтверждающие заявку на возврат налога. Этот обзор не ограничивается полномочиями, которые помогают налоговой администрации контролировать, проверять, контролировать и расследовать налоговое поведение ответственного налогоплательщика или третьего лица в соответствии с прогнозами и сроками, установленными настоящим Кодексом.

Какой бы не была причина излишне уплаченного налога, для его возврата требуется письменное заявление налогоплательщика. Период возврата – месяц.

Образец заявления на возврат суммы

Чтобы заявление было принято, необходимо правильно его оформлять. В документе указывается следующая информация – кому и от кого адресовано, паспортные данные плательщика, контактные данные, сумма возврата, дата и подпись.

Если есть баланс, налоговая администрация будет принимать решения в соответствии с выраженным решением, возвращая баланс, если он будет в пользу бенефициара. За исключением тех, которые требуются Национальной налоговой службой, исправления в пользу налогоплательщика могут быть представлены один раз, за каждый налог, форму и финансовый период и в течение максимального периода в один год. Срок будет исчисляться с даты истечения соответствующего налогового обязательства.

Уведомление о разрешении на определение или санкционирование, возникшее в результате аудита, Исключительное в пользу налогоплательщика, не будет иметь юридической силы. Нормы, дополняющие положения Боливийского налогового кодекса. За исключением случаев, предусмотренных Национальной налоговой службой, исправления для налогоплательщиков могут быть представлены один раз, для каждого налога, формы и налогового периода.

В 2017 году установлен порядок заполнения заявления. Для юридического лица обязательно нужно указать полное название организации, код, КПП и адрес расположения.

Физическое лицо указывает свои паспортные данные, идентификационный код и адрес прописки.

Индивидуальный предприниматель в заявлении отображает следующую информацию – фамилию, имя и отчество предпринимателя, ИНН и адрес регистрации.

Заявитель должен сопровождать заявку со следующей документацией. Оригинал будет возвращен заявителю после подтверждения оплаты. Учетные записи, где это применимо. Форма 576 «Запрос на возврат за ненадлежащие или чрезмерные платежи». Эта форма будет заполнена во всех ее частях в двойной копии; в противном случае приложение будет возвращено для исправления. Ксерокопия документа, удостоверяющего личность владельца или его представителя.

Получение документов, сопровождающих заявку, не означает признания права на повторение. В течение 10 рабочих дней с даты получения процедуры в Департамент по сбору, последний может потребовать от заявителя представить дополнительную документацию при условии, что он будет уведомлен в реестре.

Следуя этим указаниям, заявление на возврат излишне уплаченной суммы будет составлено правильно. Также необходимо приложить номер счета, на который нужно перечислить средства.

В какие сроки нужно обращаться

В случае обнаружения факта излишне выплаченного налога плательщиком составляется письменное заявление. Сделать это необходимо в течение месяца.

Этот срок пресекательный, по его окончании у плательщика нет прав возвращать налог в административном порядке. Далее защита осуществляется через суд.

Можно подать в течение 3-х лет, после этого срок давности исчисляется. Заявка рассматривается примерно 2 недели, после этого принимается решение – одобрить или отклонить.

Налоговый орган может воспринимать срок исковой давности по-разному. Началом одни считают день уплаты налога, другие – день составления письменного заявления. Если плательщик налогов пропускает срок, то можно не волноваться.

Суд может признать срок начала исчисления давности с момента составления акта. То есть, когда плательщик налогов установил факт переплаты, и был произведен перерасчет.

Какие документы нужны

Кроме заявления от плательщика нужно приложить документы:

- декларацию формы 3-НДФЛ;

- заполненную плательщиком ;

- счета, подтверждающие факт уплаты налога;

- справки, указывающие на наличие переплаты и на право использовать вычет;

- в инспекции налоговых органов взять разрешение о возврате налога.

Со всеми документами необходимо явиться в налоговую службу.

Таким образом, при обнаружении факта переплаты можно рассчитывать на возврат излишне уплаченных средств. Для этого необходимо написать заявление.

Право на возврат финансов закреплено статьями 78 и Российской Федерации.

Форма заявления о возврате излишне уплаченного налога оформляется в произвольном порядке, четко установленных правил по его составлению нет.

После предоставления документов могут назначить проверку. Продолжается она около нескольких месяцев.

В течение месяца налоговые органы обязаны вернуть плательщику всю сумму.

Условие при этом – отсутствие каких-либо задолженностей. Если налогоплательщик не согласен с их решением, то можно обратиться с иском в суд и обжаловать его.

После нового года, изменились документы, которыми юридические и физические лица пользовались для зачета и возврата переплаты по налогам. ФНС дополнила ранее действовавшие формы разделами, которые понадобятся для обращения за зачетом/возвратом по страховым взносам. Рассмотрим, что именно изменилось, и как сейчас выглядит форма заявления о зачете переплаты по налогу.

31 марта 2017 года вступил в силу «Об утверждении форм документов, используемых налоговыми органами и налогоплательщиками при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов». Документ заменил действовавший ранее , в котором содержались формы похожих информационных сообщений.

Когда понадобятся новые формы

Согласно , налогоплательщики, у которых образовалась переплата, могут по-разному распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврат средств.

Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе, госпошлину (с некоторыми особенностями, перечисленными в ), НДС, авансовые платежи. Однако, надо понимать, что налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не будут погашены задолженности.

Образец заявления на зачет излишне уплаченного налога

Если налогоплательщик решил перераспределить свои деньги, ему необходимо написать заявление о зачете налога. Бланк этого документа представлен в Приказе ФНС - приложение № 9. Скачать его можно внизу страницы.

Как заполнить такой документ?

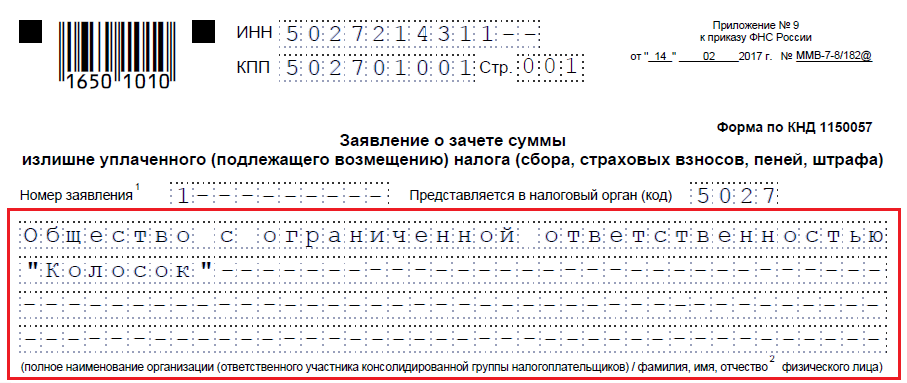

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2016 год, но при его уплате допустило ошибку, заплатив на 3 тысячи 112 рублей больше. Организация обращается в Межрайонную ИФНС, просит зачет переплаты по налогам. Заявление пишет,чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций. Рассмотрим пошагово заполнение такого документа.

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, поэтому свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшиеся две ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители должны действовать также: есть цифры - вписать их, нет - поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываем цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда будет отправляться обращение. Это должна быть инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль должен просить ответственный участник этой группы.

Шаг 4. Прописываем полное наименование организации-заявителя, например, общество с ограниченной ответственностью «Колосок». Оставшиеся клеточки заполняем прочерками. Ни одна из них остаться пустой не должна. При заполнении этого поля индивидуальным предпринимателем, ему необходимо указать фамилию, имя и отчество, если оно имеется.

Шаг 5. Указываем статью НК РФ, на основании которой можно произвести зачет. Она будет зависеть от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, необходимо поставить прочерки. Вот какие могут быть варианты заполнения этого поля:

- - для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа;

- - для возврата излишне взысканных сумм;

- - для возмещения НДС;

- - для возврата переплаты по акцизу;

- - для возврата или зачета государственной пошлины.

Шаг 6. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 7. Заявитель уточняет, за какой период образовалась переплата. Разработчики предоставили для указания кода 10 знакомест, из которых две точки. Первые два из них могут быть заполнены одним из следующих вариантов:

- МС - месячный;

- КВ - квартальный;

- ПЛ - полугодовой;

- ГД - годовой.

Конкретные значения будут зависеть от предусмотренного законодательством отчетного периода для того платежа, по которому планируется осуществить зачет.

В 4-ом и 5-ом знакоместах отчетный период уточняется:

- если для платежа утвержден месячный расчетный период, то в предусмотренных графах вписывают числовое значение месяца (от 01 до 12);

- если квартальный - указывают значение квартала (от 01 до 04);

- для платежей с полугодовым отчетным периодом вводятся значения 01 или 02 - в зависимости от полугодия;

- для годового сбора предусмотрены нулевые значения, то есть в обеих клеточках надо проставить «0».

Последние четыре знакоместа предназначены для указания конкретного года, например, 2016.

Вместо буквенно-цифровых комбинаций может быть записана и конкретная дата, например, 25.01.2016. Такая запись допускается, если законодательство предусмотривает конкретную дату уплаты сбора или представления декларации.

Примеры заполнения расчетного периода: «МС.02.2016»; «КВ.03.2016»; «ПЛ.01.2016»; «ГД.00.2016»; «04.05.2016».

Шаг 8. Вписываем код по ОКТМО. Если вы его не знаете или забыли, можно позвонить в ИФНС по месту учета либо на сайте nalog.ru узнать нужный код по наименованию муниципального образования.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России от 01.07.2013 N 65н . Узнать код можно также с помощью сайта ФНС либо посмотреть его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. Указываем, что надо сделать с переплатой, - погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Заполняем период для того платежа, по которому планируется осуществить зачет. В нашем случае налог на имущество организаций - ежеквартальный, поэтому вписываем тот квартал, в счет которого должна пойти переплата.

Шаг 13. Вновь записываем код ОКТМО. Как правило, он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают. Исключение в случае, если ранее были изменены коды по решению Минфина. Напомним также, что зачет может осуществляться по определенным правилам: они должно относиться к одному виду - федеральным, региональным или местным. Зачесть федеральную часть налога на прибыль в счет предстоящих платежей торгового сбора, например, нельзя.

Шаг 15. Код ИФНС, в котором числится недоимка, в нашем примере не заполняется. Но если переплата направляется на погашение задолженности, то это поле обязательно надо заполнить.

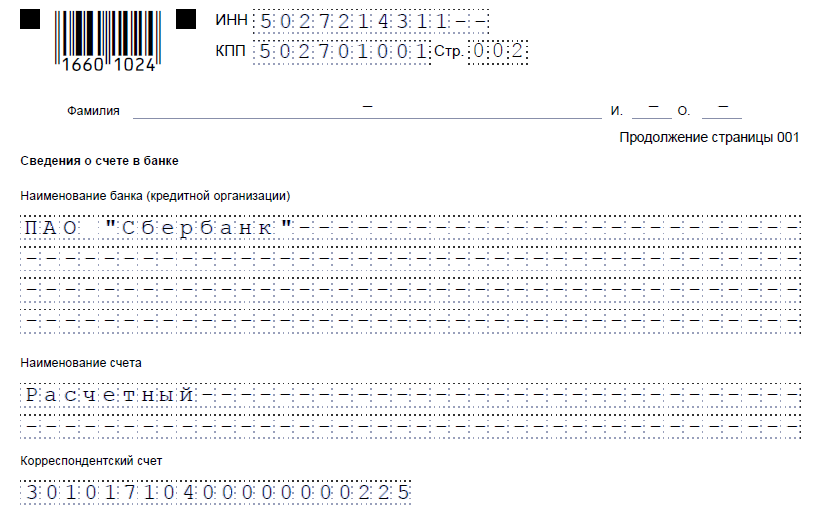

Шаг 16. Последняя строка первой части заявления касается количества страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

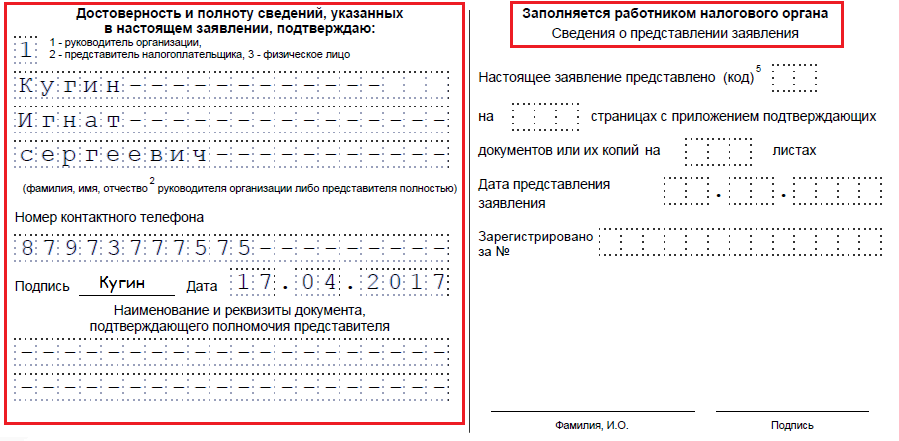

Шаг 17. Вторая половина документа не должна вызвать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, а также указать контактный номер телефона. Левая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель решил вернуть сумму переплаты, ему надо воспользоваться другой формой из приказа ФНС от 14.02.2017 № ММВ-7-8/ , предложенной в приложении № 8. В нем содержится бланк для возврата лишней суммы.

Правила заполнения этого документа примерно такие же. Поэтому детально рассматривать их не будем, а приведем пример заполненного документа. В нашем случае ООО «Колосок» переплатило НДС за первый квартал 2017 года на сумму 15 тысяч 732 рубля и теперь хочет вернуть ее. Вот как будет выглядеть обращение руководителя ООО.

![]()

Когда и как подавать обращение

Согласно , обращаться за зачетом и возвратом можно в течение 3 лет с даты уплаты сбора. Доставить документы можно тремя способами:

- лично;

- по почте, - ценным письмом с описью;

- в электронной форме по телекоммуникационным каналам связи или через личный кабинет.

Получив такое заявление, налоговый орган решает, удовлетворить его или нет. О своем решении служба уведомляет предпринимателя в течение 10 дней со дня получения обращения. Как правило, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющй, то от сверки могут отказаться. От обязанности подать заявление предприниматель не освобождается.

Документы