Разберем рентабельность собственного капитала . В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Рентабельность собственного капитала. Экономическая сущность показателя

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона . Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

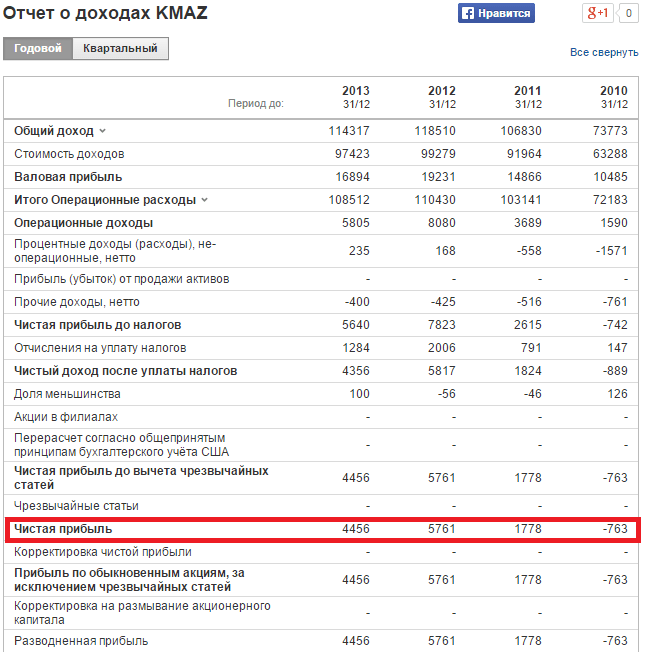

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Рентабельность собственного капитала. Норматив

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% — нормальное значение для рентабельности собственного капитала .

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

При анализе эффективности деятельности компании часто используют показатели рентабельности. Обычно рассчитывают следующие 4 основных вида коэффициентов рентабельности: рентабельность продаж, рентабельность всего капитала, рентабельность собственного капитала, рентабельность по EBITDA. Рентабельность продаж показывает, какую долю, чистая прибыль занимает в общем объеме продаж. Соответственно, формула для расчета рентабельности продаж имеет следующий вид:

Рентабельность продаж = чистая прибыль / объем продаж (выручка)

Понятно, что чем выше этот показатель, тем лучше. Однако будут значительные различия в его значениях при анализе компаний различных отраслей. Сравнение рентабельности продаж следует проводить для компаний-аналогов. Причины, например, увеличения этого показателя, могут быть следующими: либо увеличивается числитель нашего отношения (т.е. прибыль), либо уменьшается знаменатель (падает объем продаж), либо первое и второе одновременно. Прибыль может изменяться по разным причинам, не обязательно из-за увеличения цены товаров или услуг.

Что касается уменьшения объема продаж, то здесь важно разобраться в причинах, по которым это происходит. Помогут вам в этом вебинары от форекс-брокера Gerchik & Co . Если продажи уменьшаются на фоне увеличения цены, то такое развитие событий можно расценить как нормальное. Если продажи падают по причине падения интереса к продукции компании, то такая ситуация должна настораживать инвесторов. При этом может быть даже рост рентабельности продаж из-за краткосрочного увеличения прибыли (прибыль – вещь очень изменчивая и зависит от многих факторов, таких как уменьшение издержек, резкое уменьшение амортизационных отчислений и прочих бухгалтерских ухищрений). Резюмируя вышеизложенное, можно сказать, что анализ рентабельности продаж – очень туманное занятие, но при всех недостатках такого метода анализа он позволяет получить первоначальную картину прибыльности компании и сравнить компании-аналоги.

Рентабельность всего капитала дает нам представление о том, как эффективно компания распоряжается всем своим капиталом – собственным и заемным. Рассчитывается рентабельность всего капитала по формуле:

Рентабельность всего капитала = чистая прибыль / весь капитал.

На величину данного показателя сильное влияние оказывает величина заемных средств и стоимость обслуживания долга. Чем выше доля заемных средств под который компания привлекает средства и чем выше процент, тем ниже чистая прибыль и, соответственно, ниже рентабельность всего капитала. Этот показатель является очень важным при анализе эффективности бизнеса. По рентабельности всего капитала можно сравнивать не только компании разных отраслей, но и определять наиболее прибыльные отрасли, куда стоит инвестировать свои средства. Рентабельность собственного (акционерного) капитала демонстрирует успех компании в увеличении акционерного капитала или ее неспособность генерировать достаточный уровень прибыльности. Формула рентабельности акционерного капитала выглядит так:

Рентабельность акционерного капитала = чистая прибыль / акционерный капитал.

Рентабельность задействованного капитала (ROCE) это…

Рентабельность задействованного капитала – это финансовый коэффициент, которые определяет прибыльность и эффективность компании относительно задействованного капитала компании. Показатель ROCE рассчитывается по формуле:

“Задействованный капитал” в знаменателе – это сумма акционерного капитала и долговых обязательств: также это можно упростить до (общие активы – текущие обязательства). Вместо того, чтобы использовать для расчета задействованный капитал на определенный момент времени аналитики и инвесторы обычно рассчитывают ROCE на основании среднего значения задействованного капитала. Среднее значение можно рассчитать через нахождение среднего арифметического двух чисел: значения задействованного капитала при открытии периода и значения задействованного капитала при закрытии периода.

Высокий показатель ROCE предполагает эффективное использование капитала компанией. ROCE должен быть выше, чем стоимость капитала компании (можно использовать средневзвешенную стоимость капитала –WACC), в противном случае очевидным станет факт неэффективного использования капитала и как следствие отсутствие генерации дополнительной стоимости для акционеров.

Investocks объясняет «рентабельность задействованного капитала -Return On Capital Employed (ROCE)»

ROCE является полезным метрическим показателем для сравнения прибыльности компаний, на основе используемого капитала. Представьте, что существуют две компании ООО ТД «Русское Поле» и ООО ТД «Английский луг», которые осуществляют деятельность в одном и том же секторе индустрии. У Русского поля показатель EBIT составляет $10 млн. при выручке в $100 млн. в год, в то время как у Английского луга EBIT $7.5 млн. при той же самой выручке. С первого взгляда может показаться, что Английский луг является лучшей инвестицией по сравнению с Русским полем, так как Английский луг имеет рентабельность 7,5%, а Русское поле 5 %. Но перед принятием решение опытный инвестор проверить задействованный капитал обеих компаний. Предположим, что у Русского поля общий капитал составляет $ 25 млн., а у Английского луга $ 50 млн. В этом случае Русское поле имеет показатель ROCE на уровне 40%, а Английский луг на уровне 15 %. Это означает, что ООО ТД « Русское поле» намного эффективнее в использовании своего капитала, чем Английский луг.

ROCE особенно полезен при сравнении результатов деятельности компаний секторах с высокой интенсивностью использования капитала, например, телекоммуникации.Это связано с тем, что в отличии от показателя рентабельности собственного капитала, который анализирует только прибыльность по отношению к собственному капиталу, ROCE также учитывает долговые и иные обязательства. При применении ROCE можно сделать более точный вывод о финансовых результатах компаний, имеющим значительные долговые обязательства.

В некоторых случаях требуются дополнительные корректировки для того, чтобы получить более точный показатель рентабельности задействованного капитала. Иногда в компании может быть нестандартно много денежных средств, но так как эти денежные средства не используются для ведения бизнеса, то их можно вычесть из задействованного капитала для получения более точного показателя.

Данный коэффициент характеризует доходность, полученную на капитал, привлеченный из внешних источников. В общем виде, формула расчета показателя выглядит следующим образом:

где: NOPLAT - чистая операционная прибыль за вычетом скорректированных налогов;

Инвестированный капитал - капитал, инвестированный в основную деятельность компании;

В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности.

В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета - инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса. Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет.

На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина неоперационной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность.

Учитывая возможные допущения, формула ROIC может записываться и в других видах:

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам).

Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Данный показатель иногда называют Рентабельность суммарного капитала (Return On Total Capital, ROTC) или просто Рентабельность инвестиций (Return On Investment, ROI). Последний вариант названия применяется и ко всей группе показателей рентабельности капитала.

Публикации

Учебник "Финансовый анализ деятельности предприятия (международные подходы)"

Пособие по составлению и анализу финансовой отчетности

Для всех ясно, что главной целью инвестиций в бизнес является получение соответствующей прибыли на инвестированный капитал. Рентабельность используемого капитала (return on capital employed, ROCE) - один из наиболее популярных показателей для оценки успешности бизнеса в достижении поставленных целей.

Ключевой вопрос, на который помогает ответить этот показатель — насколько велика прибыль от наших инвестиций капитала?

Основными составляющими элементами ключевого показателя эффективности (КПЭ) являются операционная прибыль и используемый капитал. ROCE сравнивает прибыль с используемым капиталом в компании. Существуют различные подходы к определению прибыли (или операционной прибыли), но наиболее общеупотребительным является использование прибыли до уплаты процентов и налогов (EBIT), разновидности .

Используемый капитал - это капитальные вложения, необходимые для функционирования и развития компании.

Для расчета КПЭ используются данные по капиталу, взятые из отчетности. Разновидностью рассматриваемого КПЭ является показатель рентабельности средней величины используемого капитала (return on average capital employed, ROACE), в котором используется среднее арифметическое между величиной капитала на начало и конец отчетного периода.

Многие специалисты в области бухгалтерского учета и инвестиций считают ROCE одним из лучших показателей прибыльности при оценке совокупной эффективности бизнеса. Он показывает, насколько грамотно руководство компании использует вложения собственников и кредиторов в бизнес. Показатель имеет широкое применение как основа для различных управленческих решений (например, использование показателя при выбора проекта для финансирования). Поскольку главной целью бизнеса является извлечение прибыли, чем выше рентабельность используемого капитала, тем эффективнее компания использует свои фонды.

Показатель может отслеживаться на протяжении нескольких лет для выявления тенденций в повышении (понижении) прибыльности компании. Кроме того, рассматриваемый КПЭ дает представление об уровне отдачи от активов бизнеса или об уровне потерь по обязательствам.

Как проводить измерения

Метод сбора информации

Данные для расчета ROCE берутся из анализа бухгалтерской отчетности.

Формула

Рентабельность используемого капитала рассчитывается как отношение прибыли, взятой до уплаты процентов и налогов, к величине используемого капитала.

ROCE = EBIT / Совокупная величина используемого капитала

ROCE обычно рассчитывается на ежегодной основе.

Источником информации является бухгалтерская отчетность.

Поскольку необходимая информация является легкодоступной в бухгалтерской отчетности, трудозатраты и стоимость сбора данных невелики.

Целевые значения

Общепринятой практикой является сравнение целевых значений показателя ROCE среди компаний одной отрасли и похожей направленности. Анализ сравнительных данных не представляет трудности, так как они содержатся в публичной отчетности.

Пример. Приведенный пример расчета взят из отчета компании ExxonMobil. Заметим, что в ExxonMobil используется показатель ROACE. Совокупный ROCE компании - это чистая прибыль за вычетом финансовых расходов (после уплаты налогов), деленная на совокупную среднюю величину используемого капитала. Компания применяет данный модифицированный показатель на протяжении многих лет и представляет его как наилучший показатель исторической эффективности капитала в столь капиталоемкой и долгосрочной отрасли экономики, а также как способ оценки эффективности руководства компании и инструмент демонстрации акционерам грамотного использования капитала в долгосрочной перспективе. Для принятия инвестиционных решений применяются дополнительные показатели, характеризующие денежные потоки.

| Показатель | 2008 г. | 2007 г. | 2006 г. | 2005 г. | 2004 г. | |||||

| Рентабельность средней величины используемого капитала | ||||||||||

| Чистая прибыль, млн долл. | 45 220 | 40 610 | 39 500 | 36 130 | 25 330 | |||||

| Финансовые расходы (после уплаты налогов) | ||||||||||

| Валовая дебиторская задолженность третьих сторон, млн долл. | -343 | -339 | -264 | -261 | -461 | |||||

| Вложения в акционерный капитал других компаний, млн долл. | -325 | -204 | -156 | -144 | -185 | |||||

| Все остальные чистые финансовые расходы, млн долл. | 1 485 | 268 | 499 | -35 | 378 | |||||

| Итого финансовых расходов, млн долл. | 817 | -275 | 79 | -440 | -268 | |||||

| Прибыль за вычетом финансовых расходов, млн долл. | 44 403 | 40 885 | 39 421 | 36 570 | 25 598 | |||||

| Средняя величина используемого капитала, млн долл. | 129 683 | 128 760 | 122 573 | 116 961 | 107 339 | |||||

| Показатель | 2008 г. | 2007 г. | 2006 г. | 2005 г. | ||||||

| Рентабельность средней величины используемого капитала - всего по компании, % | 34,2 | 31,8 | 32,2 | 31,3 | ||||||

Замечания

Еще одной стороной показателя ROCE является то, что он отражает рентабельность по сравнению с остаточной стоимостью активов бизнеса. При износе активов ROCE будет увеличиваться, даже если денежный поток останется без изменений. Следовательно, бизнес «в годах» с изношенными активами будет иметь более высокое значение ROCE, чем недавно появившийся, но гораздо лучший бизнес. Вдобавок, в то время как на денежный поток оказывает влияние инфляция, с остаточной стоимостью такого не происходит. Соответственно доходы увеличиваются с инфляцией, а величина используемого капитала, как правило, не меняется.

Добавим еще порцию критики. Если в компании стоимость капитала составляет, скажем, 10% (см. показатель экономической добавленной стоимости), а целью по ROCE является 30% , то компания может отказаться от потенциальных инвестиций с рентабельностью в 20%, так как они не обеспечивают целевой показатель по ROCE.

Декларация по УСН