При выдаче денег покупателям, которые вернули товар (отказались от работы, услуги), нужно выбить чек с признаком расчета «возврат прихода». Но не всегда ясно, подпадает ли та или иная ситуация под это правило. Мы обсудили разные случаи со специалистом ФНС.

Больничные пособия-2018: какими они будут

По информации Минтруда, максимальная величина больничных, пособий по беременности и родам, а также пособий по уходу за ребенком в следующем году будет выше, чем в текущем.

Как налоговики будут доказывать злоупотребления налогоплательщиков

Как налоговики будут доказывать злоупотребления налогоплательщиков

С 19.08.2017 действует новая статья НК, которой установлены признаки злоупотребления налогоплательщиками своими правами. При наличии этих признаков уменьшение налоговой базы и/или суммы налога к уплате могут быть признаны неправомерными. ФНС опубликовала рекомендации по практическому применению этой нормы.

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

Подрядчик уплатил НДС, а суд не признал работы выполненными: что делать?

НДС, начисленный и уплаченный подрядчиком в бюджет по работам, которые суд признал невыполненными, подрядчик может принять к вычету. Вопрос лишь в том, каким образом это лучше сделать: внести корректировки в книгу продаж за соответствующий период или принять налог к вычету на основании своего же счета-фактуры.

Пониженные тарифы для упрощенцев: справедливость торжествует

С 01.01.2017 вместо ОКВЭД1 действует новый ОКВЭД2. Из-за этого многие упрощенцы в 2017 г. не могли применять пониженные тарифы. Устранить проблему должно Письмо Минфина от 13.10.2017 № 03-15-07/66964 , доведенное до инспекций. Мы попросили прокомментировать этот документ специалиста ФНС России.

Сообщать в ИФНС о своей недвижимости и транспорте нужно будет по новой форме

Сообщать в ИФНС о своей недвижимости и транспорте нужно будет по новой форме

ФНС обновила формы документов, которые физлица представляют в налоговую инспекцию, чтобы сообщить об имеющихся у них объектах обложения налогом на имущество и транспортным налогом, а также о выбранных объектах недвижимости, в отношении которых предоставляется льгота.

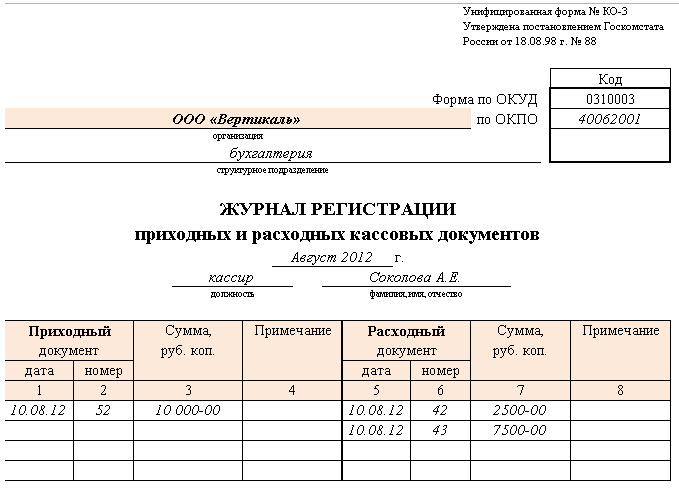

Кассовая дисциплина предписывает всем предпринимателям при совершении операций, сопряженных с принятием денежных средств, заполнять приходные кассовые ордера.

Эти первичные бухгалтерские документы подтверждают факт поступления платежа в кассу и помогают отследить притоки денежных средств. В то же время заполнение приходного документа требует строгого соблюдения предписанных законодательством норм.

Форма КО-1

Приходный кассовый ордер (ПКО) представляет собой первичный документ, куда вносятся сведения по факту поступления наличности в кассу. Как правило, в начале финансового года бухгалтер или кассир фирмы приобретает альбом унифицированных форм, являющий собой подшивку бланков приходных и расходных ордеров. В течение всего года он изымает их для учета операций с денежными средствами.

Следует отметить, что стандартный приходный ордер в бухгалтерской практике носит название форма КО-1 и заполняется на каждую операцию в единичном экземпляре.

Предназначение

В процессе деятельности любой фирмы наличность может вливаться в кассу фирмы из следующих источников:

- в виде выручки от продаж;

- с банковского счета;

- после продажи имущества;

- в форме возвратов неиспользованных средств;

- в порядке уплаты штрафов;

- от учредителей в процессе инвестирования ими в уставной капитал.

По факту совершения всех перечисленных операций оформляются приходные кассовые ордера. Вместе с ними выписывается и отрывная квитанция, которая выдается на руки лицу, предоставившему наличность в кассу.

В ПКО обязательно указываются источник притока средств и их сумма по каждой отдельной операции.

Это позволяет не только соблюдать предписанную законом кассовую дисциплину, но и вести грамотный учет движения наличности на предприятии.

Законодательство

Порядок и обязательные требования к заполнению приходных кассовых ордеров подробно изложены в положении ЦБ РФ, которое носит название «Порядок ведения кассовых операций РФ». Этот акт вступил в силу в 1993 году и с той поры, именно форма КО-1 служит основным документом учета поступлений денежных средств в кассу.

В статьях 13,19,20,21 данного документа расписано, как правильно заполнять ПКО и отрывные квитанции при приеме денежных средств. Подчеркивается здесь и важность подписей-подтверждений. Так, кассир или другое уполномоченное лицо ставят личную подпись на каждой приходной бумаге, подтверждая, тем самым, её достоверность. Для юридических лиц обязательным является заверение каждого ПКО печатью.

В 1998 году Госкомстат РФ издал постановление №88, в котором окончательно узаконил ПКО, как унифицированный документ первичного учета кассовых операций.

Как заполнять приходный кассовый ордер?

Заполнение приходного документа – процедура довольно простая. Уполномоченное лицо вносит достоверные данные в обязательные поля, а пустые строки помечает прочерками.

Оформление ПКО осуществляется только после приема суммы наличных денег и их поштучного пересчета в присутствии предоставившего их лица. Фактическая сумма и вносится в документ, деньги поступают в кассу и на ордере проставляется личная подпись бухгалтера.

Кто заполняет?

Приходный документ по закону имеют право заполнять бухгалтер или кассир, которые берут на себя ответственность за достоверность внесенных в поля формы данных. Если фирма действует в форме ИП и не имеет финансовых работников, то приходные ордера заполняет сам владелец бизнеса.

Порядок оформления ПКО можно представить в виде такой последовательности операций:

- Средства передаются в фирму конкретным лицом;

- Кассир пересчитывает наличность и заполняет приходный ордер и отрывную квитанцию;

- После регистрации в учетном журнале отрывная квитанция выдается лицу, передавшему средства в кассу;

- Кассир подписывает приходный документ, указывает в нем свои Ф.И.О. и заверяет его печатью, если таковая имеется в компании.

Следует отметить, что печать на ПКО ставится так, чтобы она краешками касалась и квитанции, и приходного документа.

Обязательные реквизиты приходного ордера

Поскольку приходный ордер является элементом кассовой дисциплины, то у него имеются обязательные реквизиты, в том числе:

- Поля для указания регистрационного номера документа и даты его заполнения;

- Места для внесения наименования компании, её ОКПО и структурного подразделения, принявшего денежные средства;

- Поля, где прописываются наименование плательщика или его Ф.И.О., а также номер корреспондирующего счета;

- Графа для указания источника прихода средств и их суммы.

Что касается отрывной квитанции, то в ней имеются те же самые поля, что и в основном документе, следовательно, информацию следует просто продублировать.

Процесс заполнения ПКО

Начиная заполнять ПКО, следует в первой строке указать название организации, а под ней – структурное подразделение, в которое поступила наличность. Если фирма небольшая и работает на правах ИП, то в строке «Структурное подразделение» можно поставить прочерк.

Что касается кодов ОКПО и ОКУД, то их можно посмотреть в справке Госкомстата. Пометка «Номер документа» определяет позицию ПКО в журнале регистрации. Ордера нумеруются по порядку с самого начала финансового года.

В графе «Дата составления» указываются число, месяц и год. Причем делается это арабскими цифрами, которые разделяются точками. Если случится, что первое число состоит из одного символа, то перед ним приписывается ноль. Указанная в приходном документе дата показывает точный момент поступления денег в кассу, что немало важно в учетной политике фирмы.

Основными графами ПКО являются дебет и кредит. Порядок их заполнения таков:

- По дебету прописывается номер счета или субсчета, по которому приходуются средства.

- По кредиту – код структурного подразделения, получившего средства, или самого предприятия, а также субсчет и аналитический счета, если такая система учета принята в организации.

Все пустующие ячейки таблицы необходимо закрыть прочерками.

В графе «Сумма» прописывается точный размер поступившей наличности в рублях и копейках цифрами. Последний столбец заполняется в том случае, если такая система используется фирмой: в нем указывается, куда именно направлена наличность.Если после указания суммы в строке остается пустой промежуток, то его закрывают прочерком. В строке ниже рассчитывается приток за вычетом НДС.

В строки под основной таблицей вносят Ф.И.О. лица, от которого были приняты денежные средства, а также источник их поступления. Например, оплата за товары и услуги, возврат неиспользованной наличности, штраф и т.п.

Разного рода первичные документы, если таковые имеются, описываются в графе «Приложение». Как правило, эти бумаги выступают основанием для выписки ордера и впоследствии прикрепляются к нему.

Вся указанная в ПКО информация аккуратно дублируется на отрывную квитанцию, после чего бухгалтер или кассир заверяет документ своей подписью с её подробной расшифровкой. Здесь же указываются Ф.И.О. заполнившего бланк лица.

Образец заполнения приходного кассового ордера на выручку смотрите здесь. В нем предельно ясно представлены все нюансы оформления ПКО:

Заполнение ПКО онлайн и в электронном виде

Приминая во внимание тот факт, что большинство компаний ныне ведут бухгалтерию в электронном виде, закон не запрещает заполнять и ПКО на компьютере в специальных программах.

Наиболее известными бухгалтерскими электронными сервисами ныне считаются такие разработки, созданные компаней 1С, как:

- ИНФО-Бухгалтер;

- Галактика;

- Парус;

- ABACUS и др.

Заполнить приходный кассовый ордер онлайн можно и через такие популярные сервисы, как «Мое дело», «Бухонлайн» и «СКБ-Контур». Работая в них, кассир просто оформляет записи в основной части ордера, а информация тут же автоматически дублируется на отрывную квитанцию и регистрирует документ в электронном журнале, присваивая ему номер.

Таким образом, заполнение приходных документов онлайн может обеспечить кассиру или бухгалтеру преимущества по сравнению с обычным оформлением их на бумажном носителе.

Они заключаются в следующем:

- Экономия времени, поскольку данные прописываемые единожды автоматически копируются на отрывную квитанцию и в журнал регистрации первичных бумаг.

- Возможность избежать ошибок и своевременно их исправить.

- Архив документов формируется автоматически, а, значит, в конце года можно распечатать все ПКО сразу в хронологическом порядке.

- Наличие автоматической нумерации документов позволяет исключить разного рода мошеннические операции;

- Страницы с ордерами можно хранить в формате Excel и PDF.

Если компания практикует ведение кассовой книги в электронной форме, то систему онлайн-заполнения ПКО можно связать с ней, чем обеспечить её автоматическое заполнение.

Следует отметить, что в конце года все ПКО распечатываются и подшиваются в отдельную папку, где и хранятся на протяжении 5-ти лет.

Учёт и хранение

Основными вехами в учете первичных документов на современных предприятиях являются:

- Журнал учета ПКО и РКО.

- Подшивка с приходными документами.

- Кассовая книга.

В конце каждого дня все ордера заносятся в кассовую книгу. На основании них формируется информация о притоке и оттоке средств и выводится их остаток в кассе.

Как отмечалось ранее, при выписке ПКО регистрируется в учетной книге под индивидуальным порядковым номером. В конце года именно по ней проводится сверка всех притоков средств на предприятие. После оформления все приходные документы подшиваются в отдельную папку со скоросшивателем в хронологическом порядке. В конце папки следует вставить итоговый лист, в котором за подписью бухгалтера указывается, сколько именно бумаг было оформлено за год и подшито в папку.

Стоит отметить, что кассовая дисциплина 2014 года исключает необходимость ведения ПКО и РКО фирмами, функционирующими на правах ИП. Однако с точки зрения повышения эффективности внутрифирменного учета такая практика все же весьма уместна.

По итогам финансового года журнал учета, скоросшиватель с ПКО и кассовую книгу закрывают и хранят на предприятии в течение пяти лет. Данные всех трех документов должны полностью совпадать.

Если при заполнении ордера была допущена ошибка

Порядок оформления ПКО, регламентируемых законодательством запрещает наличие любого рода ошибок в этом документе. Именно поэтому любые помарки и исправления повлекут за собой необходимость полностью переписать ордер.

В практике бухгалтерской деятельности встречаются случаи, когда ПКО оформлен без помарок, в то время как в нем имеются следующего характера несоответствия:

- Нарушены стандартные правила заполнения;

- Не везде имеются подписи уполномоченного лица;

- Неверно, неправильно или неразборчиво указана сумма.

При обнаружении этих неточностей документ также придется переоформить. Особенно актуален данный аспект для крупных предприятий, где приходные ордера оформляет кассир, а заверяет их главный бухгалтер.

Таким образом, процедура оформления приходных ордеров не таит в себе серьезных трудностей, главное вносить достоверные данные в отведенные поля и следить за правильностью оформления этих первичных документов. По итогам месяца желательно сверять все оформленные ПКО с записями в кассовой книге, дабы вовремя выявить неточности в финансовом учете компании ещё до завершения финансового года.

Выберите рубрику 1. Предпринимательское право (198) 1.1. Инструкции по открытию бизнеса (19) 1.2. Открытие ИП (24) 1.3. Изменения в ЕГРИП (4) 1.4. Закрытие ИП (5) 1.5. ООО (37) 1.5.1. Открытие ООО (25) 1.5.2. Изменения в ООО (6) 1.5.3. Ликвидация ООО (5) 1.6. ОКВЭД (30) 1.7. Лицензирование предпринимательской деятельности (8) 1.8. Кассовая дисциплина и бухгалтерия (59) 1.8.1. Расчет зарплаты (3) 1.8.2. Декретные выплаты (5) 1.8.3. Пособие по временной нетрудоспособности (11) 1.8.4. Общие вопросы бухгалтерии (5) 1.8.5. Инвентаризация (13) 1.8.6. Кассовая дисциплина (8) 1.9. Проверки бизнеса (12) 2. Предпринимательство и налоги (327) 2.1. Общие вопросы налогообложения (20) 2.2. УСН (26) 2.3. ЕНВД (43) 2.3.1. Коэффициент К2 (2) 2.4. ОСНО (29) 2.4.1. НДС (14) 2.4.2. НДФЛ (6) 2.5. Патентная система (20) 2.6. Торговые сборы (8) 2.7. Страховые взносы (47) 2.7.1. Внебюджетные фонды (8) 2.8. Отчетность (66) 2.9. Налоговые льготы (68) 3. Полезные программы и сервисы (36) 3.1. Налогоплательщик ЮЛ (8) 3.2. Сервисы Налог Ру (9) 3.3. Сервисы пенсионной отчетности (4) 3.4. Бизнес Пак (1) 3.5. Калькуляторы онлайн (3) 3.6. Онлайнинспекция (1) 4. Государственная поддержка малого бизнеса (6) 5. КАДРЫ (78) 5.1. Отпуск (7) 5.2. Декретные пособия (1) 5.3. Больничный лист (7) 5.4. Увольнение (8) 5.5. Общее (14) 5.6. Локальные акты и кадровые документы (7) 5.7. Охрана труда (6) 6. Договорные отношения (34) 6.1. Банк договоров (15) 6.2. Заключение договора (9) 6.3. Дополнительные соглашения к договору (2) 6.4. Расторжение договора (5) 6.5. Претензии (3) 7. Законодательная база (29) 7.1. Разъяснения Минфина России и ФНС России (12) 7.1.1. Виды деятельности на ЕНВД (1) 7.2. Законы и подзаконные акты (9) 7.3. ГОСТы и техрегламенты (8) 8. Формы документов (64) 8.1. Первичные документы (30) 8.2. Декларации (17) 8.3. Доверенности (5) 8.4. Формы заявлений (10) 8.5. Решения и протоколы (2) 9. Разное (21) 9.1. НОВОСТИ (4) 9.2. КРЫМ (5) 9.3. Кредитование (2) 9.4. Правовые споры (4)С 2012 года кассовые операции обязаны вести как организации, так и индивидуальные предприниматели. И если организациям к этому не привыкать, то предприниматели были таким фактом обескуражены, тем более те из них, у которых кассира или бухгалтера в штате отродясь не значилось. Одним из основных документов, без которых не обойтись при ведении кассовых операций, является приходный кассовый ордер.

Источники поступления наличных

Заполнение приходного кассового ордера производится при поступлении наличных денежных средств в кассу организации или ИП, например:

— получение с расчетного счета;

— получение оплаты за товары, продукцию, работы, услуги от покупателей;

— оприходование розничной выручки из операционных касс;

— возврат неизрасходованных авансов от работников;

— получение кредита или займа наличными;

— погашение работниками долгов по ссудам, причиненного материального ущерба и др.

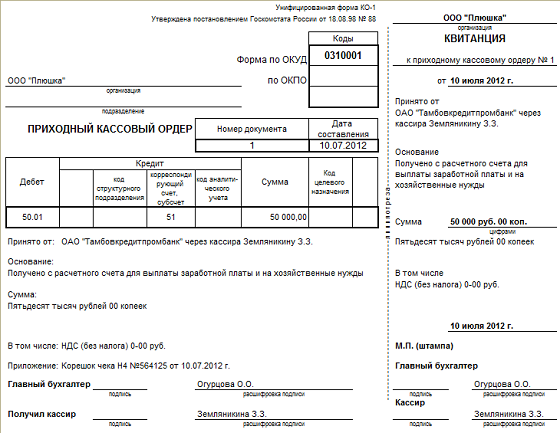

Форма приходного кассового ордера

Независимо от того, из какого источника поступают наличные в кассу, такое поступление оформляется приходным кассовым ордером (унифицированная форма № КО-1, по ОКУД 0310001). Форма бланка утверждена Постановлением Госкомстата от 18.08.1998 г. №88.

Бланк приходного кассового ордера состоит из основной части документа и отрывной – квитанции. Такое разделение связано с тем, что квитанция выдается вносителю денег. Бланк ордера содержит такие реквизиты (данные), как название документа «Приходный кассовый ордер», его номер, дату составления, в табличной части указываются бухгалтерские проводки и сумма операции (сумма поступивших наличных) цифрами.

Сумма цифрами из табличной части должна соответствовать сумме прописью, которая приводится под таблицей.

От кого и зачем приняли

Под таблицей указывается, от кого принимаются наличные, например:

— от ОАО «Альфа-банк» через кассира Зайцеву И.О.;

— от ООО «Мечта» через Некрасова П.Р. (если производится оплата наличными от покупателя);

— от кассира-операциониста Огурцову Н.М. (если приходуется дневная выручка из операционной кассы);

— от Демидова Н.Г. (поступление от работника предприятия);

— от Кошкина А.С. (поступление личных средств индивидуального предпринимателя) и т.д.

В строке «Основание» приводится содержание хозяйственной операции, например (в скобках приведены соответствующие проводки для табличной части документа):

— получено с расчетного счета на выплату заработной платы и на хозяйственные расходы (Д50-К51);

— дневная выручка из операционной кассы №2 (Д50-К90);

— возвращен неизрасходованный остаток подотчетных сумм (Д50-К71);

— пополнение кассы индивидуального предпринимателя для текущей деятельности (Д50-К84).

Аналогично основной части ордера заполняется и квитанция к нему.

Бланк приходного кассового ордера можно .

Образец заполнения ПКО:

Процедура составления

Если прием денежных средств производится в организации, где кассир и бухгалтер – разные лица, то при получении ПКО от бухгалтера кассир должен проверить наличие подписи бухгалтера или главного бухгалтера, если же их нет – подписи руководителя.

При этом проверяется заполнение приходного кассового ордера:

— соответствие подписи имеющимся образцам;

— соответствие суммы цифрами сумме прописью;

— наличие подтверждающих документов, которые перечислены в «Приложении».

Наличные от вносителя проверяются под его наблюдением, при этом кассир ведет полистный, поштучный пересчет. После того, как наличные посчитаны, их сумма сверяется с данными ПКО. Если есть соответствие, то кассир подписывает основную часть ордера и квитанцию к нему, на квитанции ставит штамп. Затем квитанция отрывается и выдается вносителю.

Индивидуальный предприниматель, не имеющий в штате кассового работника и самостоятельно проводящий кассовые операции, расписывается на ПКО сам.

Если ИП или организация использует контрольно-кассовую технику, то ПКО составляется в конце рабочего дня по данным контрольной ленты на всю сумму выручки за день.

Если приходуются наличные, полученные из банка, то оторванная квитанция прилагается к поступившей выписке банка.

О том, как индивидуальному предпринимателю вести кассовые операции, . О том, почему важно соблюдать лимит расчета наличными, . О расчете лимита кассы, .

А вам приходится проводить заполнение приходного кассового ордера? Есть ли у вас вопросы по работе с этим важным документом? Поделитесь, пожалуйста, в комментариях!

Касса