В этой статье мы расскажем и покажем, как правильно сделать расчет УСН 6 % (с объекта налогообложения доходы) для уплаты налога в 2014, 2015 и 2016 году.

По общему правилу по УСН должны уплачиваться авансовые платежи за 3 месяца, полугодие и 9 месяцев текущего года, а по итогам года - налог УСН. Авансовые платежи должны быть сделаны не позднее 25-го числа месяца, следующего за отчетным периодом. Соответственно:

Какие заявления следует хранить?

Хотите воспользоваться этим методом и начать экономить на следующей налоговой скидке? Позвоните нам немедленно, чтобы оценить, как это может быть экономически эффективным для вас.

Вы покрыты основной франшизой

Таким образом, у вас нет инструкции для файла.Вы покрыты упрощенным налогом

По дематериализованному маршруту вы должны.

Вы попадаете под нормальный реальный режим

Вы должны сделать это заявление и оплатить его дематериализованным способом. Уведомления можно загрузить на этом сайте, особенно из поисковой системы. Христо Досев - доцент, зарегистрированный аудитор.за 1 квартал - до 25 апреля текущего года,

за полугодие - до 25 июля текущего года,

за 9 месяцев - до 25 октября текущего года.

Налог же должен быть уплачен не позднее окончания срока подачи .

Соответственно:

ИП должны уплатить налог УСН до 30 апреля года, следующего за отчетным;

организации на УСН - не позднее 31 марта года, следующего за отчетным.

Изменения в Законе о корпоративном подоходном налоге - шаг к внедрению новой учетной директивы? Иногда просто помещая знак препинания, можно предположить, что ожидания не всегда будут реагировать на реальность или, по крайней мере, оставлять читателя в покое для оценки и выводов, основанных на его понимании проблемы. Умышленно, используя подзаголовок, заканчивающийся вопросительным знаком, автор имеет идею опросить читателей о том, будет ли собственное налоговое законодательство следовать шагам, установленным европейскими директивами для самого законодательства о бухгалтерском учете, а именно, как облегчить административную нагрузку на малый бизнес, В этом смысле весь «дух» европейской директивы можно сравнить с идеей думать прежде всего о самых маленьких.

Таким образом, авансовые платежи должны быть уплачены в течении года по истечении соответствующего отчетного периода. За нарушение сроков их уплаты налоговики могут начислить пени.

Должен быть оплачен в следующем году по окончании соответствующего налогового периода (года). За неуплату или несвоевременную уплату налога налоговики могут не только начислить пени, но и оштрафовать. Что будет, если не платить УСН поквартально, смотрите следующее видео.

Суммы к уменьшению

В духе логики, если предполагается, что учет наименьшего из них будет смягчен, налоги и правила материального налогового законодательства должны быть упрощены и просты в применении. Признание доходов и расходов от последующего измерения и списания дебиторской задолженности.

Прибыли Текст статьи. 267 административных уголовных положений Закона о корпоративном подоходном налоге, который предусматривает введение санкции в случае скрытого распределения прибыли. Штраф больше не будет определяться на основе начисленных расходов, а на основе уплаченной суммы, которая является скрытым распределением прибыли. Предусматривается, и никакая санкция не будет наложена, если ДЗЛ объявит только суммы, представляющие собой скрытое распределение прибыли в ГТД.

Как сделать расчет УСН 6 %?

Расчет налога УСН доходы можно сделать по следующей формуле:

УСН = Д х 6 % / 100 %,

где Д - доходы за налоговый период, то есть все поступления от предпринимательской деятельности в наличной и безналичной форме.

Тот факт, что философия налогового признания этого вида расходов - так как он не связан с реализованным финансовым результатом - прибыль или убыток или определенный процент от положительного финансового результата, может показаться на первый взгляд обнадеживающим для бизнеса. Однако этот новый механизм, по словам автора, скрывает свои подводные камни. Выводя смысл этой концепции из своих собственных идей и понятий, автор считает, что для того, чтобы у нас была стипендия, мы должны были четко и недвусмысленно регулировать правила от самого донора.

6 % - налоговая ставка.

Пример расчета налога УСН 6 %

Давайте, возьмем для примера ИП, не имеющего работников, у которого были следующие поступления в 2014 году:

Расчет аванса УСН за 1 квартал 2014 года:

выручка от продажи товаров населению в розницу - 200 000 руб.;

выручка от продажи товаров организациям по безналичным расчетам - 90 000 руб.

Авансовые платежи по УСН

Эти правила и требования должны быть общедоступными и доступными, чтобы любой заинтересованный мог ознакомиться с ними. Это даст всем кандидатам равное игровое поле в конкурсе. Кроме того, также должны быть соответствующие критерии оценки, чтобы иметь возможность идентифицировать победителя торгов, а не то, что указывается донором.

В этом смысле соответствующий список добавляется в список компаний в государствах-членах Европейского союза и в государствах-членах Европейского союза в хорватском торговом и налоговом законодательстве. Информация предоставляется один раз в год с декларацией, представленной за четвертый квартал соответствующего года. Статья 111 УПК с истечением трехлетнего срока исковой давности погашается: дебиторская задолженность по оплате труда, на которую не было предоставлено никаких других ограничений, требования о возмещении ущерба и штрафы за неисполненный договор, дебиторскую задолженность по аренде, проценты и другие периодические платежи - т.е. соглашения, вознаграждения которых периодически выплачиваются.

Эти поступления берутся на основании , которую ведут ИП на УСН.

Итого выручка за 1 квартал: 290 000 руб.

Расчет аванса, подлежащего уплате за 1 квартал:

290 000 руб. х 6 % / 100 % = 17 400 руб.

Эту сумму ИП может уменьшить на уплаченные в 1 квартале страховые взносы за себя. Как это сделать, .

Смотрите также .

Например, ИП 20 февраля 2014 года уплатил 5 181,88 руб. страховых взносов на пенсионное и медицинское страхование.

Налоговый режим обязательств изменили формулировку ст. 37 МКТАС, что связано с признанием доходов и расходов, связанных с последующими оценками и списания дебиторской задолженности. В соответствии с новым текстом непризнанного для целей налогообложения доходов и расходов от переоценки и списания дебиторской задолженности отражается в начале года, в котором происходит обстоятельство, указанное в ст. В предыдущем тексте они признаются в году наступления обстоятельств, предусмотренных в законе, что на практике, пока не штрафуют предприятия, которые соответствуют бухгалтерскому законодательству и амортизация их требований - что отсутствующим как раз в году, в котором происходит обстоятельство, привел за отрицательной точкой отказа для реверсирования платной временной разницы.

Тогда, размер аванса составит:

17 400 - 5 181,88 = 12 218,12 руб.

12 218,12 подлежит округлению до 12 218 руб.

Таким образом, за 1 квартал нужно уплатить 12 218 руб. Эту сумму нужно уплатить до 25.04.2014.

Расчет аванса УСН за 1 полугодие 2014 года

выручка от торговли в розницу 450 000 руб. (из которых выручка за 1 квартал - 200 000 руб.);

выручка от продаж организациям по безналу 150 000 руб. (из которых за 1 квартал - 90 000 руб.);

Такой момент не существует для предприятий, которые не обесценились свою дебиторскую задолженность, для которой удаление 100% признаются для целей налогообложения, если это было сделано в год наступления соответствующего обстоятельства и в каждом последующем периоде. Новый пункт. 2 ст. 37 Закона, в котором четко говорится, что непризнанная для целей налогообложения доходов и расходов от переоценки и списания дебиторской задолженности признается, когда независимо от фактов, перечисленных в п. 1 той же статьи претензии урегулированы.

Приобретение ККМ включает в себя несколько этапов

Следует отметить, что установившееся решение означает, что он полностью оплачен. Это означает, что бизнес будет вынуждено платить налог еще раз - на сумме учтенного дохода от нарушенного решения, потому что она по-прежнему остается постоянной частью этого решения. В этом смысле изменился это один из факторов возникновения того, что признаются для получения дохода целей налогообложения и расходов от переоценки списания дебиторской задолженности, а именно - теперь будет признавать доходы и расходы от переоценки и списание дебиторской задолженности в конце три на принятие трехлетнего срока исковой давности с момента, что решение было принято из-за тех пор, доходы и расходы признаются для целей налогообложения в конце пяти лет с момента решение было принято в связи.

уплаченные страховые взносы во 2-м квартале - 5 181,88 руб.; кроме того, так как сумма поступлений превысила во 2-м квартале 300 тысяч рублей, в ПФ РФ во 2-м квартале был уплачен : (600 000 - 300 000) х 1 % / 100 % = 3000 руб.

Итого во 2-м квартале были уплачены страховые взносы на сумму 8 181,88 руб., на которые можно уменьшить авансовый платеж по УСН.

Итого за 1-е полугодие 2014 года:

Аналогичным образом, изменения в данной области техники. 37 корректируется и формулировка ст. 46, пункт. 1 пт 1 закона, на основании которого составляет финансовый результат будет корректироваться для целей налогообложения с обязательствами налогоплательщика, срок действия которого истек срок давности 3 года или 5 лет в зависимости от вида обязательства. Преимущества затрат являются местными физическими лицами. С изменениями была расширена и уточнена формулировка ст. 42, пункт. 2 Закона, который устанавливает, какие расходы представляющие доходы местных физических лиц неоплаченных в конце финансового года, признаются для целей налогообложения в году их учета.

выручка - 600 000 руб.

размер аванса - 600 000 х 6 % / 100 % = 36 000 руб.

уплаченные страховые взносы - 5 181,88 руб. (1 квартал) + 8181,88 руб. (2 квартал) = 13 363,76 руб.

уже уплаченный аванс - 12 218 руб.

Итого: 36 000 - 13 363,76 - 12 218 = 10 418,24 руб.

Итого к уплате за 1-е полугодие (с округлением): 10 418 руб. Эту сумму нужно уплатить до 25.07.2014.

Расчет аванса за 9 месяцев 2014 года

Допустим, что в 3 квартале никаких доходов ИП не получал и взносы не платил. Таким образом, авансовых платежей за 9 месяцев (с учетом ранее сделанных) ИП платить не должен.

Для целей налогообложения теперь распознают начисляются физическим лицам, но погашенные на соответствующий год льгот, установленных как обязательные в законодательстве. Изменения в налоговых льготах являются минимальной или региональной государственной помощью. Объем муниципалитетов, в которых применяется налоговая льгота для осуществления производственной деятельности в муниципалитетах с безработицей. Это делается, поскольку процент, который средний уровень безработицы для страны должен превышать, сокращается с 35 до 25 процентов.

Расчет налога УСН за 2014 год.

В 4-м квартале 2014 года Ип получил выручку на сумму 300 000 руб. и уплатил страховые взносы на пенсионное и медицинское страхование в размере 13 363,77 руб. (в том числе 1 % от суммы превышения).

Итого, за 2014 год:

выручка - 900 000 руб.

налог УСН - 900 000 х 6 % / 100 % = 54 000 руб.

сумма уменьшения страховых взносов - 26 727,53 (20 727,53 руб. - сумма взносов с 1 МРОТ; 6000 руб. - сумма взносов с доходов более 300 тысяч);

Что такое ККМ и для чего он нужен

В течение всего налогового периода не менее 30 процентов персонала должны быть постоянными жителями в муниципалитетах с высоким уровнем безработицы; соблюдение которых является обязательным с целью присвоения корпоративного налога. Соответственно, в тексте ст. 189, пункт. 1 пункт 3 ввиду того факта, что уже в тех случаях, когда муниципалитеты с высоким уровнем безработицы являются теми, в которых уровень безработицы на 25% выше среднего показателя по стране. Удержание налога на доходы иностранных юридических лиц.

уплаченный аванс по УСН (за 9 месяцев 2014 года) - 22 636 руб.

Налог УСН: 54 000 - 26 727,53 - 22 636 = 4 636,47

Налог УСН (сокруглением) к уплате: 4 636 руб. Эту сумму нужно уплатить до 30.04.2015 года.

Расчет УСН 6 % в 2015 году делается в целом по тем же правилам, но с учетом того, что размер .

Обратите внимание! С 2016 года регионы могут дифференцировать налоговые ставки УСН с объектом доходы в диапазоне от 1 до 6 %.

По кредиту, предоставленному иностранным юридическим лицом - эмитентом облигаций или других долговых ценных бумаг. С требованием, чтобы эмитент являлся резидентом для целей налогообложения государства-члена Европейского Союза или другого государства-участника Соглашения о Европейском экономическом пространстве, он выпустил облигации или другие долговые ценные бумаги для обеспечения своих доходов заимствованные местным юридическим лицом и облигациями или другими долговыми ценными бумагами, допущенными к торгам на регулируемом рынке.

Подробнее об изменениях УСН с 2016 года смотрите .

В следующем видео показано, как узнать какая налоговая ставки по УСН действует в вашем регионе.

Срок внесения в бюджет единого платежа по «упрощенке» по итогам 2015 года установлен до 4 мая 2016 года (30.04 приходится на выходной, а 1-3 мая на госпраздники), для авансовых платежей - не позднее 25 дней с окончания отчетного периода. Налог предприниматель должен уплатить по месту своего жительства или пребывания, а его размер зависит от выбранного объекта и соответствующего порядка уменьшения налоговой базы.

В связи с пересмотром ст. 195 новый пункт 70 был создан в § 1 дополнительных положений закона, в котором разъясняется, что представляет собой «регулируемый рынок» для целей закона. Налогообложение при источнике дохода от процентов, роялти и соответствующих сборов. Предусматривается, что если требование о минимальном капитале будет прервано до истечения двух лет, начисленные проценты, роялти и роялти будут регулироваться налогом на удержание, за счет применения ставки налога в размере 10 процентов и в этом случае проценты будут выплачиваться в течение периода с даты, когда налог на источник должен быть оплачен до даты его подачи.

Рассмотрим подробно, как платить налоги ИП с УСН: пошаговая инструкция для 2016 года и образец заполнения платежных документов.

Что платим на «упрощенке»:

- Единый налог по УСН;

- Взносы во внебюджетные фонды за себя и сотрудников;

- НДФЛ за сотрудников

Как платим

Размер платежа по УСН зависит от того, какой объект налогообложения выбран: доходы (ставка 6%) или доходы за минусом расходов со ставкой 15%.

Все родовые левитра левитра левитра левитра 20 мг продукта. Прием допускается только для дохода от зависимой деятельности. Однако его заполнение должно быть проще и быстрее, чем стандартная четырехстраничная форма. В статье сервер описывал условия использования этой новости, особенно кто может и кто не может использовать форму. Существует также упрощенная утилита заполнения с количеством строк, где записаны требуемые данные. В настоящее время мы подготовили более подробные инструкции с конкретным примером заполнения формы.

Это ситуация, при которой два разных дохода, облагаемых налогом на подоходный налог, объединяются. Могут быть два одновременных работодателя, одновременное вознаграждение совета или компенсация за потерю дохода на период нетрудоспособности, вызванный несчастным случаем на работе.

При нахождении на объекте "доходы" - 6%

- Определяем сумму доходов за отчетный и налоговый периоды;

- Рассчитываем налог;

- Заполняем платежный документ;

Отдельно о страховых взносах

По общему правилу ИП на "6%" может учесть платежи в ПФР, ФСС и ФОМС при расчете суммы по УСН к внесению в бюджет. Взносы на страхование предприниматели обязаны уплачивать как за себя, так и за наемный персонал.

Не может претендовать на получение годовых доходов

Ни один сотрудник, запрашивая ежегодное погашение дохода со своим работодателем, не считает, что из-за сочетания двух доходов от разных налогоплательщиков за один налоговый период урегулирование невозможно. В этом случае работник обязан сам представить себя. Он может использовать услуги бухгалтеров или налоговых консультантов или попытаться заполнить налоговую декларацию собственными силами. Использование умных интерактивных налоговых форм, безусловно, не является невыполненной задачей. Можно использовать формы, которые свободно доступны в Интернете в пределах определенного предела дохода.

Размер фиксированных платежей «предпринимателя за себя»:

- в 2015 году составляет 22 261 руб. (ПФР - 18 610 и ФОМС - 3 650);

Если предприниматель не производит выплаты физлицам, он может учесть 100 % уплаченных страховых взносов при расчете налога, подлежащего уплате.

Пример № 1

- Налогоплательщик: ИП Сергеев А.В.;

- Отчетный период: 1 квартал;

- Прибыль - 250 тыс. руб.;

- Страховые взносы 5565 руб. (22 261 руб. / 4)

Сумма аванса составит:

(250 тыс. руб. * 6%) - 5 565 руб. = 9 435 руб.

За наемных сотрудников взносы подлежат уплате во все фонды, в том числе и ФСС.

Размер взносов равен 30% от суммы всех выплат наемному лицу.

ИП, имеющий наемный персонал, может уменьшить сумму к уплате в бюджет не более, чем на 50%.

Пример № 2

- Налогоплательщик: ИП Скворцов В.В.;

- Отчетный период: 1 кв;

- Прибыль: 290 тыс. р.;

- Страховые взносы: за себя - 5 565 р., за сотрудников - 22 500 р.

Рассчитаем базу:

290 тыс. р. * 6% = 15 600 р.

Определим сумму к уплате в бюджет:

15 600 * 50% = 7 800 р.

Важно! В отношении порядка уменьшения НБ на дополнительный взнос, уплаченный в ПФР за доходы, превышающие 300 тыс. р. необходимо отметить следующее. До октября нынешнего года предприниматели на объекте «6%» могли учесть сумму допвзноса при расчете налога к уплате. Рядом писем Минфина указанный взнос был отнесен к фиксированным платежам, на которые предприниматели могли уменьшить сумму по УСН к уплате.

Однако в Письме от 06.10.2015 года Минфин высказал диаметрально противоположное мнение, указав, что взнос с превышения в 300 тыс. фиксированным не является, так как зависит от дохода, превысившего указанный лимит. В связи с этим ИП не имеют права учитывать допвзнос при расчете суммы по УСН к уплате. Таким образом, на настоящий момент данный вопрос является спорным, и, в случае отказа налогового органа принять данную сумму к уменьшению, свою правоту придется отстаивать в суде.

Примечание редактора:

7 декабря 2015 г. Минфин отозвал свое письмо от 06 октября 2015 г. Согласна письма Минфина России № 03-11-09/71357 от 07.12.2015 "О возможности отнесения страховых взносов, уплачиваемых индивидуальными предпринимателями в Пенсионный фонд Р.Ф…..» предприниматель имеет право уменьшить налог на УСН на сумму уплаченных взносы в ПФР с превышения выручки в 300 тыс. руб.

Расчет суммы к уплате на объекте "доходы-расходы" - 15%

- Определяем доходы и расходы;

- Рассчитываем сумму по УСН к уплате;

- Заполняем платежные документы;

Важно! Базой для расчета налога является разница между полученным доходом и произведенными расходами. Чем больше в отчетном периоде расходов, тем меньше будет сумма к уплате. Но тут существует 2 ограничения:

- Затраты, учитываемые при расчете, установлены НК РФ и их перечень ограничен;

- Налог не может быть меньше минимального (1% от полученного дохода)

Пример № 3

- Плательщик: ИП Селиванов Б.Ю.;

- Отчетный период: 1 кв. 2015;

- Прибыль: 15 млн. руб.;

- Расходы: 14,5 млн. руб.

Налог с учетом расходов составит:

15млн. руб. - 14,5 млн. руб. = 75 000 руб.

Минимальный будет равен:

1млн. руб. * 1% = 150 000 руб.

Уплатить придется 150 тыс. руб.

Когда и куда платить налог при УСН

Когда:

Куда:

Рассмотрев, куда и до какого числа платить налог по УСН, разберем порядок и ключевые моменты формирования документов на уплату единого платежа по «упрощенке»

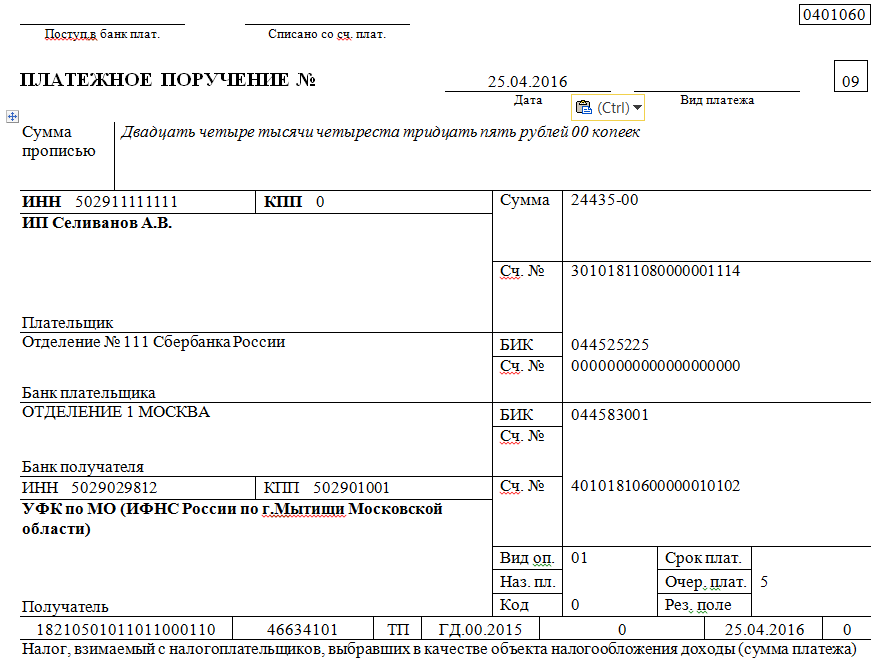

Порядок и особенности заполнения документов на уплату платежа по УСН

Заполнить платежное поручение (ПП) или платежный документ можно в режиме онлайн на сайте ФНС России.

Порядок заполнения ПП

- Налогоплательщик: ИП Селиванов А.В. с

- Место учета: ИФНС по г. Мытищи

- Объект налогообложения: УСН - 6%

- Размер платежа: 24 435 руб.

Шаг 1

- Указываем код ИФНС - первые 4 цифры, например, 5029 - код ИФНС по г. Мытищи. Если код Инспекции не известен, данный шаг пропускаем.

- Выбираем муниципальное образование:

Шаг 2

- Указываем КБК. Если неизвестен - пропускаем и переходим к группе налогов;

- Выбираем значение: «Налоги на совокупный доход»;

- Затем указываем объект

![]()

Шаг 3

- Указываем статус лица, заполняющего документ: выбираем значение 09 (Плательщик ИП);

- Выбираем основание: «ТП» (текущие платежи);

- Отражаем период. В нашем случае это платеж за 2016 год.

- Указываем дату формирования документа;

- Определяем очередность платежа: «5».

Шаг 4

- Вводим данные о плательщике: ИНН, ФИО ИП, реквизиты своего банка и сумму платежа.

Шаг 5

- Формируем готовое поручение

Можно заполнить поручение на уже сформированном бланке с помощью разъяснений Банка России. Требования к заполнению документа, а также форма бланка аналогичны, заполняемому в электронной форме на сайте ФНС, только в данном случае придется самостоятельно указывать банковские реквизиты Инспекции, коды КБК и ОКТМО.

Рассмотрев вкратце как заплатить налог ИП по УСН и разобрав образец заполнения документов на уплату, подведем итоги вышесказанному:

- Для объекта «6%» сумма авансов и годового платежа будет равна 6 процентам от общей суммы выручки за отчетный период за вычетом страховых взносов;

- Для объекта «15%» налог к уплате будет равен разнице между полученной прибылью и произведенными расходами умноженной на ставку в 15%, но не менее 1% от суммы дохода.

- С октября 2015 года попытка уменьшить УСН 6 % на допвзнос с превышения в 300 тыс. руб. может вызвать споры с налоговыми органами;

Налоги и платежи