Кто и в какие сроки в 2017 году должен сдавать единую упрощенную декларацию? Для чего она нужна? Подробности и таблица сроками сдачи приводятся в данной статье.

Кто сдает

В 2017 года единую (упрощенную) налоговую декларацию по итогам отчетных (налоговых) периодов могут сдавать в ИФНС:

- организации (на любой системе налогообложения);

- ИП, применяющие спецрежимы (например, УСН или ЕНВД).

Представить в ИФНС единую (упрощенную) декларацию в 2017 году можно, если в течение отчетного (налогового) периода выполнялись два условия (одновременно):

- не было объектов налогообложения по тем налогам, плательщиками которых является организация (предприниматель);

- отсутствовало движение денежных средств на счетах и по кассе.

Сведения об НДС можно включить в единую (упрощенную) декларацию при соблюдении еще одного дополнительного условия – отсутствие каких либо операций, которые должны отражаться в декларации по НДС.

Форма упрощенного отчета 2017 года

Формы (электронные форматы) налоговой отчетности, а также порядок их представления должны быть утверждены ФНС России по согласованию с Минфином России (п. 7 ст. 80 НК РФ). До принятия новых документов действуют прежние правила оформления налоговой отчетности (п. 14 ст. 10 Закона от 27 июля 2010 г. № 229-ФЗ). В настоящее время при составлении единой (упрощенной) декларации следует руководствоваться формой и порядком, которые были утверждены приказом Минфина России от 10.07.2007 № 62н.

Сроки сдачи в 2017 году: таблица

Срок сдачи единой (упрощенной) декларации – по итогам каждого отчетного периода. Упрощенную декларацию нужно представить не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом. Сдать единую (упрощенную) декларацию нужно в ИФНС по местонахождению организации или местожительству ИП (п. 2 ст.80 Налогового кодекса РФ). Сроки сдачи упрощенной декларации в 2017 году обобщены в таблице:

Годовая декларация по налогу при УСН за 2016 года представляется не позднее 31 марта 2017 года. Поэтому «упрощенцам», возможно, лучше сдавать не единую упрощенную декларацию, а нулевую декларацию по налогу при УСН. Ведь на это будет больше времени.

Единую упрощенную декларацию в 2017 года можно представить в ИФНС:

- на бумажном носителе (Письмо ФНС от 04.04.2014 N ГД-4-3/6132);

- в электронном виде.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Налоговая декларация представляет собой официальное заявление плательщика о доходах, полученных им за конкретный период, льготах и скидках, которые на них распространяются. Данный документ представляется в уполномоченный орган по специальной утвержденной форме. На основании информации, присутствующей в нем, и налоговых ставок, действующих в период сдачи, ФСН контролирует размер сбора, подлежащего к уплате. В законодательстве присутствует множество различных вариантов формирования благоприятных условий для предпринимателей. Не остались без внимания и те субъекты, которые по тем или другим причинам были вынуждены приостановить свою деятельность. Для таких предпринимателей предусмотрена единая упрощенная налоговая декларация. Рассмотрим этот документ подробнее.

Общие сведения

Единая упрощенная налоговая декларация, образец которой представлен в статье, утверждена приказом Минфина № 62н. Этот документ подается в уполномоченный контрольный орган субъектами, являющимися плательщиками по нескольким сборам, но не осуществлявшими деятельность на протяжении отчетного периода, не проводившими никаких операций, повлекших перемещение средств в их кассах или на банковских счетах, и не имеющих объектов обложения по данным отчислениям. Проще говоря, единая упрощенная налоговая декларация – бланк сводной информации по нулевой отчетности. Порядок ее представления регламентируется пунктом 2 ст. 80 НК. Форма документа по КНД 1151085.

Важный момент

Единая упрощенная форма налоговой декларации предназначена для тех предпринимателей, у которых на протяжении отчетного периода на счетах либо в кассе полностью отсутствовали какие-либо перемещения средств. Некоторые субъекты неверно понимают это правило. Ряд предпринимателей считают, что полное отсутствие средств – это отсутствие дохода. Необходимо отметить, что расходы предприятия выступают как перемещение денег. В соответствии с положениями глав 21, 25, 30, 24 НК, плательщик не освобождается от обязанности отчислять сборы в бюджет, если он не осуществлял продажу услуг, работ, товаров.

Особенности

Единая упрощенная налоговая декларация для ИП, по своей сути, заменяет отчетность по трем обязательным платежам:

- Отчисления с дохода.

- Налог с имущества.

Но имеют место ситуации, когда плательщик, не ведущий деятельность и не получающий доход, не может использовать ЕУНД. Например, ОС находятся в аренде, плата по которой влияет на величину прибыли и должна отражаться в соответствующей декларации. В этом случае предприятие, не осуществляющее деятельность, терпит убытки. Аренда может оплачиваться с р/с и быть указана с НДС. В этом случае организация подает отчетность по налогу на доб. стоимость. Если у предприятия в штате числится сотрудник, ему выплачивается зарплата. Это, соответственно, влечет расход организации. В таких случаях единая упрощенная налоговая декларация использоваться не может.

Отдельный случай

Сдача единой упрощенной налоговой декларации осуществляется вновь созданным предприятием, не ведущим деятельность, еще не открывшим банковского счета и не имеющим на балансе основных средств. Это значит, что уставной капитал организации должен формироваться из активов, которые не подлежат обложению.

Общий порядок

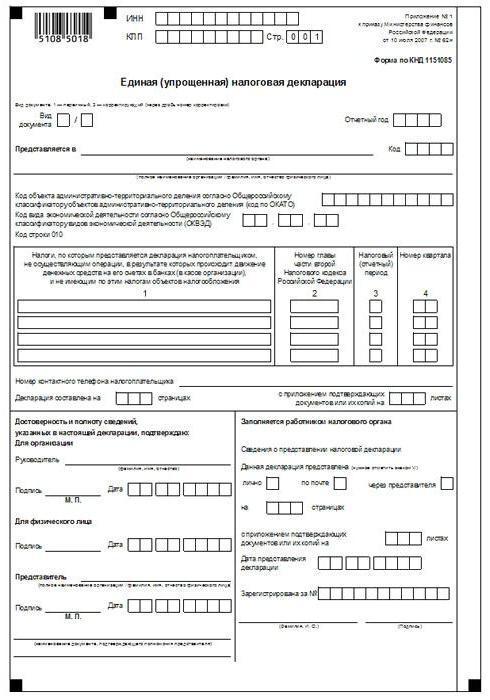

Единая упрощенная налоговая декларация состоит из 2 листов. На первом указывают те виды отчислений, по которым, собственно, предоставляется отчетность. Во второй лист вносится информация о плательщике – физлице, который не является предпринимателем. Квартал выступает отчетным периодом, по которому предъявляется единая упрощенная налоговая декларация. Срок предоставления – не позже 20 числа месяца, который наступает после окончания периода. Документ предъявляется в ФНС по месту расположения организации либо адресу проживания физлица. Отчетность подают в электронном либо бумажном виде.

Плательщик может прийти в ФНС лично или отправить в службу своего представителя. Также закон допускает направление документа по почте. Если плательщиком будут пропущены сроки сдачи единой упрощенной налоговой декларации, на него налагается штраф по статье 119 НК. При направлении документа заказным письмом следует составить дополнительно опись вложения. В бумажном виде предоставляется 2 экземпляра отчетности. В электронной форме декларация сдается непосредственно через сайт ФНС или по договору через ЭДО. Если документ предъявляется представителем, у него должна быть доверенность, подтверждающая соответствующие полномочия.

Единая упрощенная налоговая декларация: образец заполнения (правила)

В целом документ мало чем отличается от обычной отчетности. Тем не менее при его составлении следует придерживаться ряда правил. Единая упрощенная налоговая декларация может оформляться на компьютере или вручную. Индивидуальным предпринимателям сведения следует вносить только на первую страницу. При заполнении допускается использовать черные или синие чернила. В обе страницы отчетности информацию нужно вносить физлицам, не являющимся предпринимателями и не указывающим ИНН. Исправления в декларации не допускаются.

Страница 1

В поле "ИНН" организациям и ИП следует указать свой номер налогоплательщика в соответствии со свидетельством, выданном ФСН о постановке на учет. Графу "КПП" индивидуальные предприниматели не заполняют. Соответственно, сведения здесь указываются только организациями. Графу "Вид документа" заполняют следующим образом:

В графе "Отчетный год", соответственно, указывается год, в который предоставляется ЕУНД. В строку "Предоставляется в..." вписывают наименование подразделения ФНС, в которое предоставляется упрощенная декларация. Если документ подает физлицо, его Ф.И.О. указываются без сокращений (полностью, по паспортным данным). Организации вписывают свое полное название. В строке "Код ОКАТО" указывают код по ОКТМО (изменения введены с 1 января 2014 г.). В графу "Код вида эконом. деятельности по ОКВЭД" вписывают цифровое обозначение по классификатору. Коды присутствуют в выписке ЕГРЮЛ или ЕГРИП.

Таблицы

В графах 1 и 2 указывают построчно наименование налогов, по которым сдается упрощенная декларация. Отчисления необходимо вносить в соответствии с установленной нумерацией глав, содержащихся во второй части НК. Далее в документе присутствует Приложение 1. Во второй его графе указывают номер соответствующей главы НК. Если в качестве налогового периода выступает квартал, в ячейке графы три проставляют 3. В четвертой строке указывается, собственно, номер самого квартала, за который подается отчетность:

Для бюджетных отчислений, налоговый период которых установлен в год, а для отчетных – полугодие, квартал, девять месяцев, в соответствующей ячейке строки 3 вписывают значение периода:

- Квартал – 3.

- Год – 0.

- 9 мес. – 9.

- Полугодие – 6.

В самой графе ставят прочерк.

Дополнительные сведения

В строке "Контактный телефон плательщика" номер указывают в любом формате. В графу "Декларация оформлена на страницах" вписывают количество листов, из которых состоит документ (002, например). В строке "с приложением удостоверяющих (подтверждающих) документов либо их копий" указывают число листов, приложенных к отчетности. Если они отсутствуют, ставится прочерк.

Подтверждение достоверности

Полнота и действительность сведений должна быть заверена:

- Только подписью плательщика, если им выступает физлицо (предприниматель в том числе).

- Наименованием документа, подтверждающим полномочия (доверенность), если документ предъявляет представитель субъекта.

- Подписью руководителя с расшифровкой, печатью, если декларация сдается организацией.

Во всех случаях обязательно ставится дата составления документа.

Ответственность

В законодательстве устанавливаются различные санкции для субъектов, нарушивших сроки сдачи налоговой декларации. При несвоевременном предоставлении отчетности индивидуальному предпринимателю может быть вменен штраф в 1 тыс. рублей - в случае если обязательные отчисления были совершены в бюджет. Если налог уплачен не был, то дополнительно начисляется пеня в размере 5% от суммы задолженности, но не менее 1 тыс. р. Следует также отметить, что если предприниматель не имел права предоставлять упрощенную декларацию, но сдал ее, ему грозит штраф по непредоставленным отчетностям относительно тех налогов, по которым он должен был отчитаться.

Что делать, если ЕУНД предъявлена по ошибке?

На практике бывают ситуации, когда упрощенная декларация была сдана, а на расчетном счете либо в кассе после этого началось движение средств или был выявлен объект обложения. Как поступать в таком случае? В данной ситуации следует подавать уточненные декларации по налогам, отраженным в упрощенном документе. При этом номер корректировки будет 1. Первичной отчетностью в этом случае выступает упрощенная декларация, сданная ранее. По ЕУНД уточнения не предоставляются. Данное положение основывается на письмах Минфина и мнениях судов.

Заключение

Случаи, когда допускается сдавать единую упрощенную отчетность, достаточно четко определены в законодательстве. В первую очередь это отсутствие движения средств в кассе либо на счетах предприятия. Речь идет не только о поступлении прибыли, но и о совершении расходных операций. Отсутствие движения денег по кассе и расчетным счетам фактически является приостановлением какой-либо деятельности предприятия. То есть в данном случае не могут осуществляться и приходные, ни расходные операции. Этот момент необходимо четко понимать во избежание возникновения проблем с налоговой службой.

В законодательстве отсутствуют какие-либо ограничения по числу предоставлений ЕУНД. Это означает, что предприниматель может сдавать упрощенную налоговую отчетность в течение нескольких периодов. Введение этого документа в оборот позволяет существенно сэкономить время как контрольной службы, так и самого плательщика. Упрощенная декларация состоит всего из двух листов, заполнение которых, как правило, не сопровождается какими-либо сложностями.

В соответствии с нормами Налогового кодекса РФ, индивидуальные предприниматели и организации имеют возможность заменить декларации по различным налогам одним документом — единой упрощенной налоговой декларацией.

В нашей статье мы рассмотрим, когда, куда и как подавать данный документ, и остановимся на основных моментах его заполнения.

В нижней части страницы читатель может скачать бланк единой упрощенной налоговой декларации 2017 года, а также образец заполнения этого документа.

В каких случаях подается эта декларация?

Единая упрощенная налоговая декларация в 2017 году подается при соблюдении некоторых условий. А именно:

1. Налогоплательщик не производил операций по кассе, или движения денежных средств на расчетном счету отсутствовали.

2. Документ можно подавать только по налогам, по которым нет объектов налогообложения (например, имущество, реализация услуг или товаров).

Таким образом, выполнение данных условий говорит о том, что налогоплательщик не вел предпринимательскую деятельность или это вновь зарегистрированный ИП, который только начал работать.

Сроки сдачи декларации в 2017 году

Декларацию за 2016 год необходимо подавать не позднее 20 января 2017 года по форме КНД 1151085. Единую упрощенную декларацию нужно подавать не позже 20 числа месяца, следующего за истекшим кварталом, а также полугодием, 9 месяцами или календарным годом.

Единую упрощенную декларацию можно сдавать только по следующим видам налогов: НДС, налог на прибыль, УСН, ЕСХН.

По налогам, отчетным периодом которых является месяц, ЕУНД сдавать нельзя. К таким налогам относятся акцизы, налог на добычу полезных ископаемых и налог на игорный бизнес.

Относительно декларации по ЕНВД, то этот режим в принципе не предусматривает подачу нулевых деклараций. Даже если Вы не осуществляете фактическую деятельность, но зарегистрированы в качестве плательщика ЕНВД, то физический показатель (кв.м., количество транспорта или работников) все равно есть. Поэтому необходимо сдавать декларацию по ЕНВД и ежеквартально оплачивать вмененный налог. Чтобы не платить вмененный налог при отсутствии деятельности, надо просто сняться с учета, как плательщик ЕНВД. Предприниматели на УСН могут выбирать, какую декларацию им подавать - единую упрощенную или нулевую по УСН.

Несмотря на то, что отчетным периодом по НДФЛ является год, сдача единой упрощенной декларации по НДФЛ не допускается. Это объясняется тем, что ИП обязан представлять отчетность по подоходному налогу вне зависимости от наличия дохода в отчетном периоде.

Например:

ИП зарегистрирован в качестве ИП в октябре 2016 года. По истечении 30-ти дней после регистрации ИП не подал заявление на применение УСН, по умолчанию оказался на общем режиме налогообложения. Исходя из этого, по окончании года ИП должен отчитаться по двум налогам: НДФЛ и НДС. С момента регистрации в качестве ИП деятельность не велась и объектов налогообложения по НДС, в том числе и операций, не было. Чтобы не составлять отчетность по НДС, ИП может подать упрощенную декларацию по данному налогу. Но по НДФЛ ИП обязан будет подать годовую отчетность не позднее 30 апреля 2017 года.

Обратите внимание, что если подача декларации предусмотрена за календарный год, то в этом случае подавать каждый квартал нет необходимости.

Образец заполнения единой упрощенной налоговой декларации размещен в нижней части этой страницы. Для заполнения этого документа предприниматели и организации часто используют специальные онлайн-сервисы и программы.

Место и способы подачи декларации

Единая упрощенная налоговая декларация в 2017 году подается в ФНС:

- ООО — по месту нахождения (по юридическому адресу главного офиса);

- ИП — по месту жительства.

Документ можно подать в налоговую инспекцию одним из четырех способов:

1. Лично на бумаге (в двух экземплярах). Один экземпляр декларации остается в налоговой, другой (с пометкой) — отдают предпринимателю или организации.

2. По почте (регистрируемое отправление с описью вложения). Датой подачи декларации в этом случае будет считаться квитанция с числом отправления.

3. По интернету (в электронном виде). Сделать это можно через сервис на сайте ФНС или через оператора ЭДО.

4. Через представителя. Для этого необходимо составить нотариальную доверенность (для ИП). Организации составляют доверенность в простой письменной форме. Документ должен заверяться печатью и подписью руководителя фирмы или предприятия.

В ФНС, при подаче декларации на бумаге могут потребовать предоставить файл декларации в формате xml на дискете (флешке) или напечатать на документе штрих-код, дублирующий данные, которые содержаться в декларации. Обратите внимание, что данное требование, на основании НК РФ, не имеет оснований.

Заполнение единой упрощенной налоговой декларации

Общие требования к заполнению декларации сводятся к следующему:

1. Документ следует заполнять на компьютере или от руки (чернилами синего или черного цвета).

2. Нельзя исправлять допущенные ошибки.

3. ИП и организациям нужно заполнять только первую страницу. Вторая страница заполняется физическими лицами, которые не являются ИП, которые не хотят указывать свой ИНН.

Заполнение Страницы 1 декларации:

Поле « ИНН »:

Организации и ИП указывают ИНН, согласно полученному свидетельству о постановке на учет в ФНС. Обратите внимание, что у организаций ИНН состоит из 10 цифр, поэтому в двух последних ячейках поля необходимо поставить прочерки («1234567890-«).

Поле «КПП»:

Индивидуальные предприниматели не заполняют это поле. Организации указывают КПП (который был получен по месту нахождения организации).

Поле «Вид документа» указывается:

- «1 / — « — если декларация сдается впервые за налоговый период);

- «3 / 1» — если это первое исправление;

- «3 / 2» — если второе исправление.

Поле «Отчетный год»:

В поле необходимо указать год, за который подается декларация. Отчетный период по каждому налогу следует указывать ниже.

Поле «Представляется в»:

В поле указывается наименование ИФНС, к которой относится ИП или организация.

После этого прописывается:

- полное наименование организации;

- фамилия, имя, отчество (полностью, без сокращений) при подаче физлицом (ИП).

Поле «Код ОКАТО»:

Начиная с 1 января 2014 года, вместо кода по ОКАТО следует указывать код по ОКТМО.

Поле «Код вида экономической деятельности по классификатору ОКВЭД»:

В данном поле нужно указать код деятельности по классификатору ОКВЭД. ООО и ИП могут узнать свои коды из Выписки из ЕГРИП или ЕГРЮЛ.

Заполнение таблицы налогов:

Графы 1 и 2:

В этих графах следует указать налоги, по которым подается декларация. Налоги вписывают в соответствии с нумерацией, содержащийся в части второй НК РФ по этим налогам. Номер главы указывают в графе 2 (согласно Приложению 1).

Графы 3 и 4:

Для налога, для которого квартал является отчетным периодом, в соответствующей ячейке в графе 3 нужно поставить цифру «3».

В графе 4 указывается номер квартала, за который подается документ:

- I квартал — 01;

- II квартал — 02;

- III квартал — 03;

- IV квартал — 04.

Для налога, для которого налоговым периодом является календарный год, а отчетными периодами считаются квартал, полугодие или девять месяцев, в соответствующей ячейке (графы 3) нужно указать значение налогового периода:

- квартал — 3;

- полугодие — 6;

- 9 месяцев — 9;

- год — 0;

В графе 4 необходимо поставить прочерк.

Заполнение других полей страницы 1:

Поле «Номер контактного телефона налогоплательщика»:

Нужно указать телефон в любом формате («+79787215531»).

Поле «Декларация составлена на страницах»:

Нужно указать количество страниц, на которых составлена декларация («001»).

Поле «c приложением подтверждающих документов или их копий»:

Проставляется количество листов у документов, прилагаемых к декларации (доверенность представителя).

Если никакие документы не прилагаются, то ставятся прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

Если декларация подается индивидуальным предпринимателем (или физлицом), то нужно указать дату подписания и поставить подпись.

Если декларацию подает организация, то нужно указать ФИО руководителя, поставить печать, подпись и дату.

Если декларацию подает представитель, то нужно указать наименование документа, который подтверждает его полномочия. Документ необходимо приложить к декларации.

Заполнение Страницы 2. Сведения о физическом лице не являющемся ИП

Как уже было отмечено, физические лица, не являющиеся ИП, не желающие указывать свой ИНН, заполняют Страницу 2 декларации. Трудности возникают, как правило, с полем «Код документа подтверждающего личность».

Поле «Код документа подтверждающего личность»:

Все необходимые коды содержатся в следующей таблице.

Таблица кодов документов, подтверждающих личность налогоплательщика

Штрафы за несвоевременную сдачу декларации

Если единая упрощенная налоговая декларация в 2017 году не была сдана, а налог уплачен — штраф составляет 1 000 рублей.

Если налог уплачен не был, то штраф составляет 5% от суммы налога, который необходимо оплатить (на основании декларации) за каждый полный (неполный) месяц со дня, который был установлен для ее предоставления. При этом размер штрафа не может превышать 30% от указанной суммы налога и не может быть менее 1 000 рублей.

Стоит отметить, что если налогоплательщик был не вправе предоставлять декларацию, но подал ее, то ему грозит штраф за отказ за предоставление деклараций по всем налогам, по которым он должен был отчитаться.

Скачать бланк единой упрощенной налоговой декларации 2017 года

По кнопкам ниже читатель может скачать образец заполнения единой налоговой декларации 2017 года, а также бланк этого документа.

Налогоплательщики, не имеющие оборота и объектов налогообложения в отчетном периоде, имеют право сдать единую (упрощенную) декларацию сразу по нескольким налогам. Какие из налогов можно включить в этот отчет? В какой срок его нужно сдать? Какие санкции предусмотрены за несвоевременную подачу? Мы постарались максимально подробно ответить на эти и другие вопросы.

В соответствии со и единую (упрощенную) декларацию должны предоставлять в ФНС те лица, которые признаны налогоплательщиком по одному или нескольким налогам, но не осуществляли в отчетном периоде налогооблагаемых операций. Это в равной степени относится, как к юридическим лицам, так и к индивидуальным предпринимателям. В число операций, при отсутствии которых можно отчитаться по упрощенной схеме, входит:

- отсутствие движения денежных средств на счетах в банках или в кассе организации на протяжении всего налогового периода. При этом любое, даже ошибочное зачисление или списание денег приведет к утрате права подать ЕУД

- отсутствие объектов налогообложения

Декларация ЕУД изначально не имеет ничего общего с декларацией по налогу на упрощенной системе налогообложения (УСН), с которой ее часто путают. Фактически это просто нулевая декларация сразу по нескольким налогам. Рассмотрим ее подробнее

Право подать единую декларацию

Подать ЕУД имеют право только те налогоплательщики, у которых не было в отчетном периоде движения денежных средств на счетах в банке или кассе, а также объектов налогообложения. Однако, сделать это можно не на всех режимах налогообложения и в отношении не всех налогов. В частности, такого права полностью лишены все плательщики ЕНВД, просто потому, что на едином налоге не предусмотрено отсутствие объекта налогообложения. Ведь налог платится на основе расчетных показателей, а не фактических результатов деятельности предпринимателя.

Также нельзя подать единую декларацию по налогу на доходы физических лиц, поэтому предприниматели на общей системе налогообложения лишены этой возможности. Это объясняется тем, что ИП обязан представлять отчет по НДФЛ вне зависимости от наличия объекта по нему (дохода в отчетном периоде).

Что касается других налогов, то налоговое законодательство разрешает отчитываться таким способом только по тем налогам, отчетным периодом по которым является квартал, полугодие, 9 месяцев и год. К таким налогам относятся:

- налог на прибыль,

- ЕСХН.

Если отчетным периодом является месяц, налог нельзя включать в ЕУД. К таким налогам относятся все акцизы, налог на игорный бизнес и налог на добычу полезных ископаемых.

Срок сдачи ЕУД

По общему правилу, сдать единую упрощенную декларацию надо не позднее, чем через 20 дней после окончания периода, за который она сдается (квартала, полугодия, 9 месяцев или года). В некоторых случаях этот отчет сдается только за год, в частности, по налогу на прибыль и налогу на имущество или УСН. В этих случаях декларацию надо подать до 20 января года, следующего за отчетным. Так, срок сдачи ЕУД по указанным налогам за 2016 год истек 20 января 2017 года. Однако, остается НДС, по которому налогоплательщики отчитываются ежеквартально. В 2017 году предусмотрены следующие сроки для упрощенного отчета:

- за I квартал - до 20 апреля 2017 года;

- за II квартал - до 20 июля 2017 года;

- за III квартал - до 20 октября 2017 года;

- за IV квартал - до 22 января 2018 года (в связи с тем, что 20 января является выходным днем).

Бланк ЕУД и особенности его заполнения

Форма по КНД 1151085 Единой упрощенной налоговой декларации была утверждена приказом Минфина . Заполнить декларацию не составляет особого труда, поскольку никакие расчеты ее формой попросту не предусмотрены, а основные усилия нужно направить только на правильное указание данных налогоплательщика на титульном листе. Декларацию разрешено заполнять от руки черной или синей ручкой, а также в ФНС примут машиночитаемый бланк, заполненный с помощью оргтехники. Поправки или корректировки в отчете не допустимы. Чтобы заполнить ЕУД без ошибок, можно использовать рекомендации из таблицы:

| Поле декларации | Что и по каким правилам заполнять |

|---|---|

|

Должны заполнить все налогоплательщики, как ИП, так и юрлица. Если у организации ИНН состоит из 10 знаков, то в первых двух клетках поля ИНН необходимо поставить нули. Пустые клетки система не пропустит. |

|

|

Заполняют только юридические лица, на основании своих документов. |

|

|

Вид документа |

Если декларация сдается в этом периоде впервые, то в этом поле необходимо поставить «1». При подаче уточненного отчета, в этом поле ставится значение «3» , а также указывается порядковый номер корректировки, например, если уточнения были поданы в первый раз, нужно указать «3/1». |

|

Отчетный год |

Год, за налоговый период которого представляется декларация |

|

Орган ФНС |

Наименование инспекции ФНС, в которую подается декларация, и в которой состоит на учете налогоплательщик. |

|

Наименование организации |

Полное наименование организации. Необходимо расшифровать такие аббревиатуры, как АО или ООО. Индивидуальный предприниматель указывает полностью свои фамилию, имя и отчество. |

|

Поле для кода ОКТМО (его необходимо указывать до утверждения нового бланка ЕУД). Если у налогоплательщика код короче 11 знаков, то в последних пустых клетках нужно поставить нули. |

|

|

Код основного вида экономической деятельности налогоплательщика, указанный в выписке из ЕГРЮЛ для юрдица или ЕГРИП для ИП. |

|

|

Далее необходимо указать налоги, по которым представляется ЕУД. Если налогов несколько, их следует указывать в том порядке, в котор налоги указываются в том порядке, в котором они расположены в Налоговом кодексе. |

|

|

Номер главы |

В этом поле нужно указать номер главы Налогового кодекса, которая регулирует налог, записанный в предыдущем поле. Например, для НДС - это 21 глава НК РФ. |

|

Налоговый период |

Если периодом по налогу является квартал, необходимо поставить «3» Если налоговым периодом является год, а отчетными- квартал, то: «3» - 1 квартал; «6» - 6 месяцев; «9» - 9 месяцев; |

|

Номер квартала |

При подаче декларации за год это поле следует оставить пустым. В квартальной ЕУД, необходимо указать порядковый номер квартала в форме 001, 002 или 003. |

|

Номер телефона |

Телефон налогоплательщика, по которому с ним можно связаться. Заполняется только цифрами с указанием кода страны, без знака «+». |

|

Количество листов |

В этом поле нужно поставить «001», если ЕУД подает ИП или юрлицо, поскольку второй лист отчета предназначен только для физлиц. |

Образец заполненной ЕУД за 1 квартал 2017 года

Ответственность за просрочку

Вопрос об ответственности за несвоевременную сдачу ЕУД остается спорным, поскольку Минфин и ФНС имеют на этот счет разные мнения. Если специалисты Минфина в письме № 03-02-07/2-154 от 12.11.2012 г. отметили, что упрощенная декларация была разработана для облегчения налогоплательщикам сдачи нулевой отчетности, поэтому нельзя назначать штрафы за ее непредставление, то налоговики считают этот отчет обязательным. Потому за непредоставление ЕУД может наступить ответственность по статье 126 НК РФ, так как этот отчет не является по своей природе декларацией, содержащей сведения об объектах обложения и сумме исчисленного налога. Размер штрафа составит 200 рублей за один документ.

Новый бланк декларации

ФНС давно собирается привести единый нулевой отчет в соответствие с действующими в настоящий момент требованиями к налоговой отчетности. В частности, утвердить электронный формат декларации, а также заменить в ее бланке ОКАТО на ОКТМО. Кроме того, налоговики разрешат использовать декларацию плательщикам УСН, не имеющим доходов в отчетном периоде. До сих пор такая возможность находилась под вопросом и вызывала разные толкования. Теперь она будет прямо прописана в нормативном акте налоговой службы. На портале проектов НПА текст проекта ведомственного приказа, утверждающего новую форму единой (упрощенной) декларации уже прошел антикоррупционную экспертизу и ожидает регистрации в Минюсте. Поэтому, с большой вероятностью, сдавать ЕУД за следующие отчетные периоды налогоплательщикам предстоит на новых бланках.

Скачать действующий бланк Единой (упрощенной) декларации

Мар 27, 2014

Сегодня свою статью я решил посвятить такому немаловажному вопросу как Единая (упрощенная) Налоговая Декларация .

Эту декларация необходимо сдавать на ОСНО (общей системе налогообложения). Многие предприниматели начиная свою деятельность даже не подозревают что после регистрации ИП автоматически находятся на общей системе налогообложения.

И с момента уведомления налоговой о применении другого спецрежима , или он переходит с общего налогообложения на спецрежим который собираются применять.

Давайте рассмотрим на примере:

ИП зарегистрирован 18 января. Свою деятельность начал вести с 10 марта (допустим открыл магазин и решил применять ЕНВД для этого написал уведомление в налоговую по форме ЕНВД 2).

Начиная с 10 марта предприниматель начинает отчитываться на налогу ЕНВД. Тут встает вопрос “Как же быть со временем с которого зарегистрирован ИП и до момента начала применения ЕНВД?”.

Поясняю, данное время ИП находился на общей системе налогообложения, но просто не вел свою деятельность. То есть у него не было движений денежных средств по счетам и по кассе, да и собственно кассы никакой тоже не было. В данной ситуации с 18 января по 10 марта ИП должен сдать нулевую отчетность по ОСНО.

Нулевая отчетность по ОСНО сдается в виде единой упрощенной налоговой декларации .

Единая упрощенная налоговая декларация

Давайте рассмотрим что же такое единая упрощенная налоговая декларация по ОСНО – она представляет из себя вариант декларации по нескольким налогам (как известно на ОСНО платится не один налог). Как я уже говорил выше эта отчетность сдается при нулевом движении средств у предпринимателя.

Для ИП на ОСНО платить надо только НДС, поэтому заполнять и подавать единую упрощенную налоговую декларацию необходимо только в отношении налога НДС.

Данную декларацию необходимо сдавать до 20 числа следующего месяца после отчетного квартала.

Срок сдачи упрощенной декларации ОСНО

За 1 квартал (январь, февраль, март) – до 20 апреля

За 2 квартал (апрель, май, июнь) – до 20 июля

За 3 квартал (июль, август, сентябрь) – до 20 октября

За 4 квартал (октябрь, ноябрь, декабрь) – до 20 января

Хочу подчеркнуть еще раз, чтобы не было недоразумений. Для сдачи единой упрощенной налоговой декларации должны отсутствовать движения по счетам, ни доходов, ни расходов – это очень важно. Если допустим Вы закупаете товар через р/с или оплачиваете аренду, то такую декларацию Вы уже сдавать не сможете.

Данная декларация так же подается организациями у которых деятельность в течении квартала не велась (естественно если организация находится на ОСНО).

И тема на злобу дня. С этого года меняются коды ОКАТО на ОКТМО, но как у нас в России все через одно место. Новые бланки подготовить не успели, а налоговая перестала принимать данные бланки с указанными в них старыми данными ОКАТО.

Лечение этой проблемы довольно простое, просто вбиваете в строку ОКАТО код по (декларацию саму ни в коем случае не менять. То есть слово ОКАТО в декларации менять на ОКТМО не надо).

Скачать бланк единой упрощенной налоговой декларации можно .

Помощь для новичка в бизнесе

- Мои бесплатные консультации по бизнесу В КОНТАКТЕ «

Отчетность