Действующее налоговое законодательство предусматривает определенные льготы для предпринимателей, которые фактически не осуществляют свою деятельность. Одним из таких послаблений является единая упрощенная декларация.

Единая упрощенная декларация - что это?

Единая упрощенная декларация представляет собой единую форму налоговой отчетности, которая заменяет декларации по различным налогам. Она призвана заменить несколько нулевых деклараций.

Из наших счетов-фактур нам понадобятся

Основа внесенных нами счетов-фактур - без НДС или удержаний. То есть общая налогооблагаемая база всех счетов-фактур, которые мы ввели. Общее удержание, которое они нам сделали. Это деньги, которые платят нам счет, должны «отдавать его в казну», это не проходит за нас. Это удержания, которые нас заставили. Общая сумма - сумма всей этой суммы - та, на которую мы должны стремиться.

Скачать бланк единой упрощенной декларации

Взносы социального страхования. Остальные расходы, включая тикеты. Следите за тем, чтобы вы не брали расходы дважды, а также 1 из квот, прокомментированных выше! Просто фильтруйте в соответствии с тем, что вы хотите получить, и вы будете рассчитывать его автоматически. Основа наших интересов.

Единая упрощенная налоговая декларация - кто сдает?

Данную форму налоговой отчетности могут представить юридические лица и индивидуальные предприниматели, которые отвечают следующим признакам:

- Отсутствие за отчетный период движения денежных средств по расчетному счету и кассе;

- Отсутствие объектов налогообложения.

Подать такую декларацию могут субъекты предпринимательства, которые фактически не осуществляют свою деятельность, в том числе те, которые только что зарегистрировались.

Как заполнить единую упрощенную налоговую декларацию: условия

Имея учетную запись в банке, мы обычно получаем некоторый интерес. Удержания, которые привели нас к этим интересам. Если у вас есть сомнения, обратитесь в свой банк, он предоставит все необходимое для этих двух пунктов. Ну, этот момент сложный и только для тех людей, чья арендная плата выплачивается и держателей, - которые не имеют в виду владельцев. Если мы этого не сделаем, мы не сможем избавиться от аренды. И это будет как для самозанятых, так и для наемных работников. Для тех, кто это делает.

Данная форма позволяет заменить любые налоговые декларации по самым разным налогам. Практика показывает, что наиболее удобна такая форма отчетности для предпринимателей и юридических лиц, работающих на общей системе налогообложения, которая предусматривает несколько видов налогов. Но и или ООО не является препятствием для предоставления упрощенной декларации.

Мы должны отметить общую сумму арендной платы, которую мы заплатили за год. Итак, что мы заплатили за аренду? Например, давайте представим, что мы живем как пара, и вы оба являетесь заголовками, и решаете, что вы будете вычитать 50% арендной платы каждый. Это потому, что Хасиенда не собирается позволять двум вам платить 100%.

Заполните информацию этими данными

То есть общая сумма двух человек не может превышать 0 руб. Если мы будем только держателем, мы поставим 0 руб, так как мы можем сообщить 100%. Число лиц, подлежащих налогообложению. Кто арендует нам дом. Как только мы собрали всю информацию, мы заполним декларацию о том, что вы поймете, что вся информация хорошо поймана, этот шаг очень быстрый!

Единая упрощенная налоговая декларация 2016-2017 - срок сдачи

Единая упрощенная декларация подается не позднее 20-го числа месяца, следующего за отчетным периодом: кварталом, полугодием, девятью месяцами, годом. Например, в случае представления данной декларации по итогам 2016 г. необходимо подать её в налоговую службу в срок до 20 января 2017 г.

Сроки подачи единой упрощенной налоговой декларации

Программа отца, которая дает нам Казначейство. Автономное сообщество, к которому мы принадлежим, тип декларации и т.д. Данные нашего адреса: дополнительные данные о жилье. Пол: Мужской. То есть здесь мы отметим, хотим ли мы отдать часть нашего заявления Церкви или деятельности, представляющей общественный интерес. Если вы этого не хотите, мы оставляем его пустым.

Вставка 087 видов деятельности. Упрощенная или общая оценка. Вы получите его в своем автономном режиме, который касается вас по профессии. Вставка 092 Операционный доход. Вставка 097 Операционные расходы. Вставка 536 Сохранение экономической деятельности.

Периодичность представления зависит от применяемой системы налогообложения - если предприятие применяет общую систему налогообложения, то декларация должна сдаваться ежеквартально, в случае применения упрощенки декларация сдается только по итогам года.

Таким образом, определить временные рамки представления данной формы отчетности можно исходя из в зависимости от выбранной системы налогообложения.

Мы делаем, например, Каталонию. Сумма, уплаченная держателем. Число лиц, имеющих право на вычет. Отсюда мы должны передать его Казначейству, большинство банков позволяют нам доставлять файл. 100 через его приложение. Чтобы сделать это через Финансы, нам понадобится цифровой сертификат и представить его через его веб-сайт.

Чтобы сгенерировать файл с расширением. 100. В меню выше нажмите «Файл». Мы даем вам телематическую презентацию. Вкратце мы объясним более полно весь этот процесс. Но на данный момент у вас уже есть это, и вы знаете, как его заполнять 🙂. Все те билеты, которые вы можете позже оформить в отчете о прибылях и убытках, не оставив вас - или проиграть - ни одного! 😉. Первым шагом к регистрации в качестве самозанятого лица является заполнение модели 037 и отправка ее в Казначейство. Только физические лица могут заменить модель 036, известную своей сложностью, и представить упрощенную модель модели 037 для ее высокой переписи.

Как заполнить единую упрощенную налоговую декларацию?

В настоящее время действует утвержденная форма единой упрощенной налоговой декларации, которую можно найти на официальном сайте ФНС России, а также иных специализированных сайтах.

Декларация заполняется рукописно чернилами черного или синего цвета либо с помощью компьютерной техники. Внесение изменений в заполненную форму не допускается. Сама форма состоит из двух страниц, из которых индивидуальные предприниматели и юридические лица заполняют только первую. В декларацию вносятся следующие сведения:

Идея стать самостоятельной и предприимчивой напрямую связана с документами и бюрократической бюрократией. Но, наоборот, разрядка в Финансах может быть очень простой. Просто заполните модель 037. Наконец, заполните эту страницу своей личной информацией, налоговым адресом и т.д.

В этом разделе рассматриваются налоги, на которые вы будете обязаны отвечать. Очень важно установить начало деятельности, заполнив поле. Эта страница включает в себя пункты 5 и 6, удержания и доходы на счете и декларации экономической деятельности, соответственно.

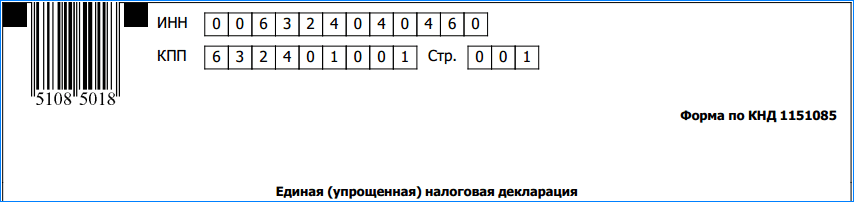

- ИНН организации или ИП;

- КПП – заполняется только юридическими лицами;

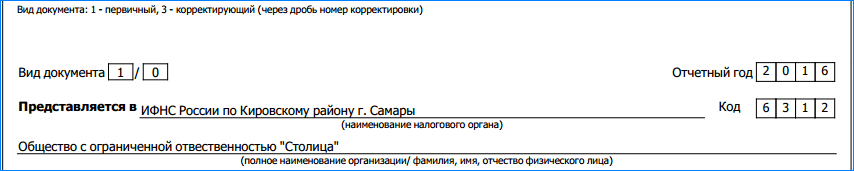

- Вид документа – при первичной подаче за отчетный период – «1», в случае подачи корректировки – «3» и через знак дроби порядковый номер корректировки, например – «3/1».

- Отчетный год – проставляется год подачи декларации;

- Наименование налогового органа, в который представляется декларация, с указанием его кода;

- Код ОКТМО – указывается по месту регистрации ИП или ООО;

- ОКВЭД – указывается только основной вид экономической деятельности;

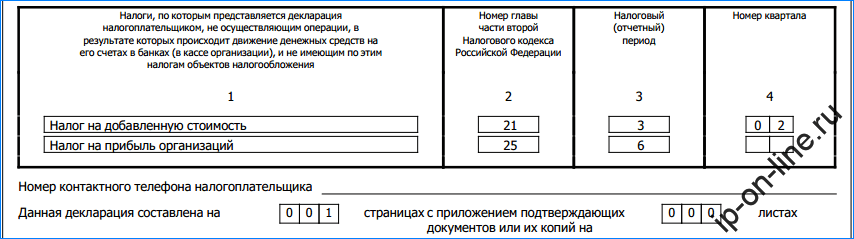

- Таблица налогов: в графе 1 указывается наименование налога, например, НДС, налог на прибыль и т.д.; в графе 2 – номер главы Налогового кодекса РФ, которая регламентирует данный налог; графа 3 – код налогового периода, за который подается декларация: 3 – квартал, 6 – полугодие, 9 – девять месяцев, 0 – год;

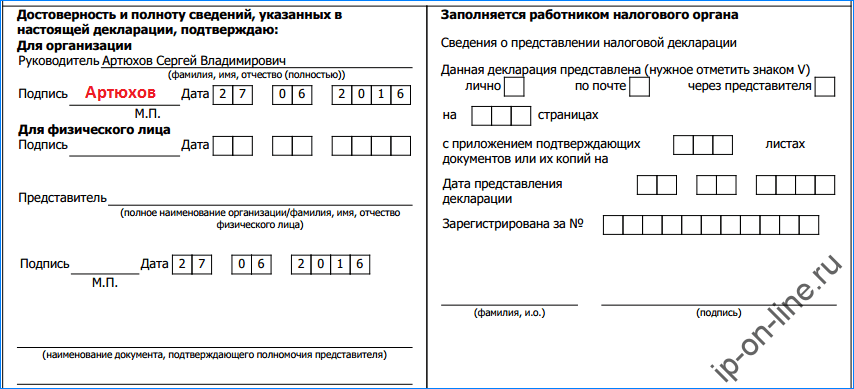

Декларация подписывается руководителем юридического лица или индивидуальным предпринимателем и заверяется печатью.

Что касается удержаний, вы зарегистрируетесь здесь, чтобы представить модель 111 и модель 115 удержаний для профессионалов и аренды. Наконец, укажите место, дату и подпись в заявлении и, хорошо! На веб-сайте Налогового агентства вы найдете справочное руководство по заполнению модели 037.

Это просто, интуитивно и эффективно. Включает биллинг и расходы, а также общее управление вашим списком клиентов и продуктов. Если вы только что начали с вашего малого бизнеса, возможно, вы еще ничего не выставили счет и спросите себя. Да, вы должны представить официальные модели, даже если вы ничего не выставляли, но, как всегда, с нюансами и не всеми официальными моделями, конечно!

Совет: в форме упрощенной декларации есть поле – «контактный телефон», оно не является обязательным для заполнения, но указание в нем номера для связи значительно облегчает решение вопросов, которые могут возникнуть при проверке декларации налоговыми инспекторами.

Единая упрощенная налоговая декларация - как сдать?

Данная налоговая декларация сдается в том же порядке, как и любая иная налоговая отчетность. Документ может быть сдан на личном приеме в подразделении налоговой службы по месту жительства. Причем сдать декларацию может как руководитель юр.лица или сам индивидуальный предприниматель, так и иное лицо, на которое оформлена .

Почему вы должны представить модели, даже если вы не зарегистрировались?

Потому что вы должны сообщить Хасиенде о своих движениях, поэтому вы избегаете ненужных посещений инспекторами. Вы можете проконсультироваться для более подробной информации, но в очень сжатом виде они.

Как заполнить модели

У вас есть два варианта, в зависимости от того, что вам подходит.Установив этот флажок, вы предполагаете, что вы не делаете приносящей доход деятельности, и смотрите! ни расходов. С помощью этого варианта невозможно вычесть расходы, вызванные развитием деятельности, поскольку считается, что нет активности. Наконец, ежегодная декларация о подоходном налоге должна быть представлена как любое физическое лицо, хотя, возможно, если вы не получили достаточного дохода, вам не нужно ее представлять, не достигнув юридических ограничений. Во всяком случае, всегда желательно, по крайней мере, взглянуть, если вы можете нам что-то вернуть.

Также можно направить декларацию и по почте, заказным письмом с описью вложения. В таком случае дата отправки будет признаваться датой сдачи декларации, а подтверждением её представления будет заверенный работником почты листок с описью отправления.

Возможно представление упрощенной декларации и посредством телекоммуникационных каналов связи. В настоящее время это возможно путем загрузки формы на сайте ФНС России с усиленной электронно-цифровой подписью либо через специальных операторов, предоставляющих услуги по сдаче отчетности в электронном виде.

Вы можете представить модель 303 обычно, не проверяя поле «Нет активности», чтобы включить расходы. В этом случае мы сообщаем Казначейству, что мы развиваем нашу деятельность, но это еще не окупилось. Помните, что если эта модель представлена, модель 390 также должна быть представлена, так как оба связаны.

Когда мы заявляем о своей активности, нам придется представить модель 130, которая будет представлена на сумму 0, потому что, если нет счетов-фактур, нет никаких удержаний. С прямым счетом вы можете всегда оплачивать свои расходы и ваш счет. Вы также можете создавать отчеты со всей информацией, чтобы максимально легко заполнить ваши модели.

Единая упрощенная декларация является хорошей возможностью для начинающего бизнесмена избежать лишних хлопот с заполнением многочисленных отчетных форм. Например, могут использовать данный вариант отчетности в первое время становления своего бизнеса, главное условие – отсутствие объектов налогообложения и движения денежных средств. Как показывает практика, многие современные бизнес-идеи для своей реализации не требуют на начальном этапе какого-либо имущества или движения финансов, но нужна официальная регистрация бизнеса.

И узнайте, сколько времени вы можете заработать, упростив свое выставление счетов. Если он является отрицательным и объявляется ежеквартально, результат не взимается, но компенсируется в следующих заявлениях: если в конце года в последнем заявлении представлен результат остался отрицательным, можно было выбрать запрос на возмещение или компенсировать отрицательный баланс в поселениях следующего года. Поэтому сбор не может быть выполнен до последней декларации, хотя, как мы увидим позже, если он будет объявлен ежемесячно, возврат будет производиться по месяцам. Если в какой-то период нет суммы для ввода или возврата, в зависимости от обстоятельств, «объявление без действий или результат 0». Если результат положительный, он должен быть внесен в Казначейство. . В Налоге на добавленную стоимость существует общий режим и несколько специальных режимов.

В некоторых ситуация НК РФ разрешает хозяйствующему субъекту, будто компания или предприниматель, вместо нескольких деклараций отправлять одну единственную отчетность, такую как единая упрощенная налоговая декларация. Для возможности ее отправления должны выполняться ряд требований, предусмотренных законодательством. Но все равно данные нормы значительно облегчают для многих организаций период отчетности.

Кто сдает отчетность по законодательству

Общий режим применяется, если он не применим для применения каких-либо специальных предложений, для отказа от них или исключения. Фермеры и владельцы ранчо облагаются налогом по специальной системе сельского хозяйства, животноводства и рыболовства или по упрощенной схеме, за исключением исключения или отказа, и в этом случае они будут облагаться налогом по общей схеме. Промышленники и оптовые торговцы облагаются налогом по общей схеме, за исключением которые могут облагаться налогом по упрощенной схеме. В целом, розничные торговцы, если они отвечают необходимым требованиям, принудительно подлежат схеме доплаты эквивалентности. В противном случае они будут делать это под общим режимом, а в некоторых случаях они могут облагаться налогом по упрощенному режиму. В некоторых случаях предприниматели сферы услуг могут облагать налогом в общем режиме или в упрощенном режиме. Профессионалы, художники и спортсмены будут облагаться налогом в соответствии с общим режимом. Этот режим применим, когда ни одна из этих специальностей не применима, или когда она была отвергнута или исключена из упрощенного или специального режима ведения сельского хозяйства, животноводства и рыболовства.

Данную отечность могут подавать плательщики нескольких налогов, у которых за отчетный период не было никаких операций по перемещению денежных средств по счетам в банке и через кассу, а также при отсутствии объектов или базы для налогообложения.

К таким организациям и предпринимателям относятся либо только что зарегистрированные субъекты, либо фирмы которые, вообще, не осуществляют никакой деятельности, но продолжают состоять на учете в ИФНС.

Типы следующие: Общий Тип: 21%. . Этот режим включает в себя следующие формальные обязательства.

- Мы уже упоминали об этом при обсуждении обязательств.

- Регистрация книг определенных внутриобщинных транзакций.

Что необходимо знать при заполнении декларации

Самозанятые и профессионалы должны также представить модель 303 в электронном виде с помощью электронного сертификата, хотя они могут использовать печатную бумажную систему, созданную с использованием службы печати, разработанной Агентством по налогам в его электронном офисе.

При этом не надо путать понятие отсутствие дохода и отсутствие движения денег. Ведь в первом случае расходование их производилось, а поэтому воспользоваться этой формой у компании не получится.

Нулевая отчетность по двум и более налогам заменяется одной единственной декларацией, подаваемой в упрощенном варианте. Если же компания не состоит на учете по какому-то налогу, то в перечень налогов с нулевыми объектами его включать не нужно. Это, в частности, относится к имущественным налогам (транспортный, земельный, налог на имущество и т. д.)

Особенности заполнения декларации

Чтобы иметь возможность пользоваться правом на ежемесячный доход, они должны сначала зарегистрироваться в «ежемесячной регистрации возврата». Заявки на регистрацию в реестре будут представлены в ноябре того же года, предшествующего тому, в котором они должны вступить в силу.

Отказ или исключение в одном производит одни и те же эффекты в другом. Этот режим применяется к физическим лицам и организациям, имеющим доходы, которые отвечают следующим требованиям. Эти ограничения заключаются в следующем: Объем доходов группы видов деятельности 0 руб в год. Объем доходов от сельскохозяйственной, лесной и животноводческой деятельности: € 000 в год. Конкретные ограничения на количество людей, транспортных средств и цистерн. приобретения или импорт товаров и услуг, за исключением тех, которые относятся к основным средствам, не превысили 1000 евро в предыдущем году. Налогооблагаемые лица, которым предоставляется упрощенный режим, должны вести реестр выставленных счетов-фактур, в которые они вносят счета-фактуры и документы, связанные с покупками и импортом товаров и услуг, за которые был уплачен или был уплачен налог и предназначен для использования в деятельности.

Фактически на общем режиме она включает в себя нулевые отчеты по налогу на прибыль (НДФЛ для физлиц), НДС.

Спецрежимники ею могут воспользоваться только на таких системах, как или .

Важно! Еще раз обращаем ваше внимание, что данная декларация может предоставляться, только если не было движения по расчетному счету организации (кассе), а также не возникла база по данным налогам.

Единая упрощенная декларация сроки сдачи

НК РФ устанавливает для подачи данной отчетности следующие сроки и периоды. Ее следует отправлять ежеквартально (за 1 квартал, полугодие, 9 месяцев, год) не позднее 20 числа последующего месяца после отчетного периода.

Сдается она в налоговую предприятиями по месту нахождения, а предпринимателями - по месту регистрации.

Форма декларации строго регламентирована. Она может быть заполнена вручную или с использованием специализированных программ и интернет-сервисов. Налогоплательщик может ее подать непосредственно в ИФНС, отправить почтой или воспользоваться электронным документооборотом. В последнем случае необходима ЭЦП с усиленной защитой.

Также если отчет будет сдавать представитель налогоплательщика, необходимо ему правильно оформить доверенность.

Образец заполнения единой упрощенной налоговой декларации

Декларация состоит из двух листов. Однако второй заполняют не все категории налогоплательщиков.

Титульный лист

Заполнение первого (титульного) листа начинается с указания ИНН. Для этих целей отведено 12 пустых клеточек. В том случае, если отчитывается организация, то в первые два квадратика нужно поставить «0». В поле КПП запись вносится только организациями, которым присвоен данный код. Предпринимателям нужно оставить это место пустым, без внесения туда прочерков, нулей или других знаков.

Справа от КПП ставится номер страницы из трех символов.

После названия бланка указывается вид документа:

- Цифра «1» в первой клетке ставится, если декларация подается первый раз (первичная).

- Цифра «3» — если корректирующая. При этом во второй клетке проставляется порядковый номер корректирующего документа.

В этой же строке в правой части записывается год из 4 цифр, за который подается декларация.

На следующей строке - полное название организации, ИП или Ф.И.О. физического лица.

Внимание! Затем идет поле для проставления ОКАТО. В связи с тем, данный код был заменен , а форма документа не менялась, то теперь сюда записывается он. Незанятые клетки остаются пустыми.

Следующим этапом указывается главный код по классификатору видов деятельности (ОКВЭД). Пустые клетки прочеркиваются.

Затем идет таблица, в которой указываются те налоги, которые заменяются данной декларацией. Налоги обязательно должны идти в порядке расположения глаз в НК РФ!

Затем идет таблица, в которой указываются те налоги, которые заменяются данной декларацией. Налоги обязательно должны идти в порядке расположения глаз в НК РФ!

В 1-й графе таблицы записывается название налога. Во 2-й графе - номер главы в НК, который ему соответствует.

А вот графы 3 и 4 надо заполнять так:

- Если налоговым периодом по данному налогу является квартал, то в графу 3 нужно записать «3» , а в графе 4 проставляется порядковый номер квартала из двух цифр - от 01 до 04.

- Если налоговый период - это год, тогда в графе 3 записывается период, за который подается документ: «3» — за первый квартал, «6» — за полугодие, «9» — за 9 месяцев, «0» — за год. При этом графа 4 не заполняется - там ставятся прочерки.

Также прочерк ставится и во всех незаполненных строках. С другой стороны, если нужно отчитаться более чем по 4 налогам, то в декларацию вносится еще один титульный лист, который нумеруется как 002.

После таблицы с налогами нужно записать контактный телефон налогоплательщика.

Затем записывается из какого количества листов состоит документ, а в поле справа - на каком количестве листов представляются подтверждающие документы. Последнее нужно заполнять в том случае, когда подачу декларации проводит не само должностное лицо, а представитель.

Если декларации подает физическое лицо, то он расписывается на следующей графе и здесь же ставит дату.

В случае, если операцию производит уполномоченный представитель, то он записывает свои Ф.И.О., подпись и дату. На следующей строке нужно записать данные документы, который наделил его такими полномочиями (к примеру, доверенность). При этом нужно помнить, что для организации достаточно доверенности, сделанной на фирменном бланке, в то время как для ИП нужно оформлять нотариальную.

Второй лист

Внимание! Второй лист декларации заполняется только в том случае, если ее подает физическое лицо, не зарегистрированное как предприниматель, и не имеющее ИНН.

Эта страница заполняется на основании документа, которым удостоверяется личность. Здесь записываются:

- Полные Ф.И.О.

- Дата рождения;

- Наличие гражданства с кодом страны (для России — «643»);

- На основании какого документа заполняется лист - название и код («03» — свидетельство о рождении, «10» — паспорт иностранного гражданина, «21» — российский паспорт и т. д.);

- Данные документа, включая дату, место, орган выдачи;

- Полное место жительства, включая почтовый индекс и код региона.

Лист подписывается гражданином или его представителем с указанием даты.

Нюансы

Единая упрощенная декларация, сданная ошибочно, при обнаружении движения денег уточняется непосредственно декларациями по каждому из указанных в ней налогам, даже если база по ним будет все равно нулевая. При этом у них статус указывается «Корректирующий отчет». Например, компания этим документом отчиталась нулями за налог на прибыль и НДС, но не учла, что у нее на счет поступили денежные средства от учредителя в качестве вклада в УК. Согласно законодательству, она должна подать нулевые корректирующие отчеты по налогу на прибыль и НДС.

Отчетность