Следующая новость из ФНС России предназначена для индивидуальных предпринимателей, применяющих единый налог на вмененный доход. Налоговики рассказали о том, как правильно подать заявление о снятии с учета по ЕНВД и напомнили о необходимости уплатить налог.

Федеральная налоговая служба России в письме № СД-3-3/ от 27.02.2017 ответила на вопрос налогоплательщика-предпринимателя о том, как заполнить заявление о снятии с учета ИП в качестве налогоплательщика ЕНВД и представить в орган ФНС декларацию и уплату ЕНВД, если предпринимательская деятельность не осуществляется.

Как подать заявление о снятии с учета

Специалисты ФНС отметили, что в силу ИП, оказывающие населению бытовые услуги, могут применять ЕНВД. Такими признаются платные услуги, оказываемые физическим лицам (за исключением услуг ломбардов и услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств), предусмотренные Общероссийским классификатором услуг населению, за исключением услуг по изготовлению мебели, строительству индивидуальных домов. Если предприниматель хочет сняться с учета в качестве налогоплательщика ЕНВД из-за прекращения соответствующей предпринимательской деятельности, разрешенной с применением единого налога, и перейти на другой режим налогообложения, он должен направить в налоговый орган письменное заявление, которое должно быть подано в течение пяти дней с даты наступления следующих случаев:

- прекращения предпринимательской деятельности, облагаемой ЕНВД;

- перехода на иной режим налогообложения;

- с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 .

Форма заявления о снятии с учета ИП в качестве налогоплательщика ЕНВД утверждена .Порядком заполнения такого заявления о снятии с учета предусмотрено несколько кодов причин снятия с учета. По мнению ФНС, если ИП указал в качестве причины снятия с учета цифру "4", соответствующую иной причине, и заполнил приложение к заявлению о снятии с учета, он уведомил налоговый орган о прекращении осуществления не всей деятельности в целом, а только отдельного ее вида. Уведомления о снятии предпринимателя с учета в качестве плательщика ЕНВД в отношении отдельного вида осуществляемой деятельности налоговый орган не формирует.

Кроме того, налоговики ответили на вопрос об ошибочном представления налоговой отчетности по ЕНВД. Они указали, что отсутствие в налоговом периоде у предпринимателя физических показателей, используемых для исчисления ЕНВД, автоматически означает прекращение ведения предпринимательской деятельности, попадающей под действие единого налога. Поэтому у ИП возникает обязанность сняться с учета в качестве налогоплательщика. Однако до даты регистрации этого события, сумма единого налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц. Например, при оказании бытовых услуг населению должен применяется физический показатель "количество работников, включая ИП". Если ИП просто не осуществляет деятельность в отчетном периоде, это не является основанием для его освобождения от обязанностей представить налоговую декларацию по ЕНВД и уплатить единый налог.

Законодательство для предпринимателей предусматривает несколько видов льготных режимов налогообложения, куда относится и ЕНВД. Все они используются в добровольном порядке. Поэтому ИП с целью снижения налоговой нагрузки периодически могут менять системы налогообложения. К тому же в связи с будущей отменой ЕНВД (2018 год), многие предприниматели постепенно уходят с него.

ИП может прекратить использовать вмененку по следующим причинам:

- Больше не осуществляется находящийся на ЕНВД вид деятельности.

- Закрывает предпринимательство.

- Нарушены критерии применения этого режима.

- Производится смена режима налогообложения.

НК РФ устанавливает, что предприниматель должен в пятидневный срок направить в ИФНС заявление о снятии с , если он прекращает использовать этот режим. Для этого документа установлена приказом ФНС специальная форма ЕНВД 4. Для ее заполнения можно использовать интернет-сервисы, программы по заполнению отчетности. ИП также может приобрести бланк ЕНВД-4 в типографии или распечатать его с компьютера и заполнить от руки.

Заявление о снятие с учета ЕНВД ИП направляет в налоговую по месту, где осуществляется деятельность, лично, через доверенное лицо. Возможна отправка формы ЕНВД-4 через почту или по электронным каналам связи.

Прекращение использования вмененки начинается с даты, указанной в документе, с последнего дня месяца, в котором было нарушение требований применения ЕНВД, момента перехода на новый режим.

ИП должен помнить, что в некоторых случаях смена ЕНВД на другой льготный режим (например, ), может быть произведена по окончании года. Если это будет осуществлено в течение него, то, скорее всего, предприниматель будет вынужден применять общую систему налогообложения. Поэтому решение о переходе целесообразней будет отложить до завершения года.

ИФНС после приема заявления по форме ЕНВД-4 в пятидневный срок должно произвести снятие ИП в качестве налогоплательщика по вмененке, и выслать ему в письменной форме уведомление об этом.

Если предприниматель работал на этом режиме в нескольких муниципалитетах, то заявления нужно подавать в каждую ИФНС по местам осуществления деятельности. Также если ИП полностью решил не использовать ЕНВД, а он его применял для двух и более видов деятельности, в заявлении нужно указывать их все.

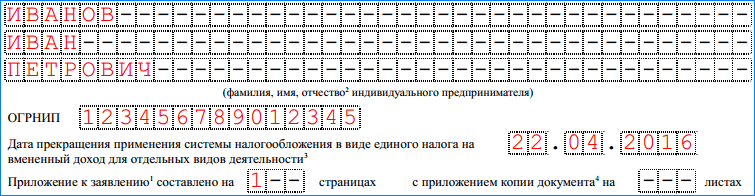

Образец заполнения ЕНВД-4

В верхней части документа указывается ИНН предпринимателя из 12 знаков. Немного ниже, в правой части листа под номером формы, вписывается код налоговой службы из 4 цифр, в которую направляется заявление.

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

Затем нужно указать причину, по которой предприниматель снимается с учета по ЕНВД:

- Код «1» ставится если он полностью прекращает любую предпринимательскую деятельность.

- Код «2» – если он собирается переходить на применение другой системы налогообложения.

- Код «3» используется, если в процессе осуществления деятельности были нарушены условия на применение вмененной системы - численность наемных рабочих превысила 100 человек.

- Код «4» – в прочих случаях, к примеру, если предприниматель будет продолжать работу, но закрывает вид деятельности, по которой применялся ЕНВД.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

После этого необходимо без сокращений указать Ф.И.О. Все пустые клетки в данном поле прочеркиваются.

На следующей строке вписывается код ОГРНИП. После него проставляется дата, с которой предприниматель хочет сняться с учета.

Под ней нужно указать количество листов приложений, с расшифровкой видов деятельности. Кроме этого, если заявление в налоговую подает доверенный представитель, то необходимо вписать на скольких листах прилагаются документы, подтверждающие его права.

В следующем блоке, который делится на две части, предприниматель заносит данные только слева. В ней указывается, кто подает заполненный бланк - сам предприниматель (код «1» ) или его представитель (код «2» ). Во втором случае нужно вписать его полные Ф.И.О. и ИНН. Затем записывается контактный телефон, ставится подпись и дата заполнения. Если документ подает представитель, то необходимо указать название документа, подтверждающего его права. Во всех пустых клеточках нужно обязательно проставить знак «-».

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше - то можно использовать дополнительные страницы.

На листе приложения можно заносить три кода деятельности, по которым происходит снятие с учета. Если таких видов больше - то можно использовать дополнительные страницы.

В каждый необходимо вписать и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.

В каждый необходимо вписать и полный адрес, по которому она велась. Все пустые клеточки во всех блоках прочеркиваются. В конце страницы нужно поставить подпись, которая подтверждает правильность указания данных в документе.

- Причины для снятия с учета ЕНВД

- Форма заявления для снятия с учета по ЕНВД

Каков порядок снятия с ЕНВД для ИП? Так как «вмененка» с 2013 года является добровольным налоговым режимом, то снятие с учета налогоплательщика носит заявительный характер.

Причины для снятия с учета ЕНВД

Неоднократно законодатели заявляли о своем намерении упразднить ЕНВД и полностью заменить его другими спецрежимами (например, УСН или ПСН). Тем не менее, единый налог на вмененный доход продолжает действовать в некоторых российских регионах и является предпочтительной формой налогообложения для многих индивидуальных предпринимателей. Ведь его использование позволяет в большинстве случаев сократить налоговую нагрузку и упростить отчетность и учет.

Но в силу различных обстоятельств предприниматели вынуждены отказаться от дальнейшего применения ЕНВД. Можно выделить четыре основные причины для снятия с учета ЕНВД ИП:

- прекращение вмененной деятельности (например, закрытие розничного магазина и переориентация на оптовую торговлю либо изменение профиля бизнеса);

- закрытие бизнеса (ликвидация предпринимательского статуса);

- нарушение требований для применения ЕНВД (если площадь торгового помещения ИП превысила 150 кв.м., либо количество автомобилей, задействованных в грузоперевозках, стало более 20);

- по желанию предпринимателя (в том случае, если он проанализирует налоговую нагрузку и решит, что фискальное бремя плательщика ЕНВД выше, чем на УСН).

Если предприниматель утратил право на применение ЕНВД или прекратил вмененную деятельность, то он будет переведен на ОСНО или УСН в зависимости от того, подавал ли он заявление о переходе на УСН.

Всем начинающим предпринимателям рекомендуется при регистрации подавать уведомление о переходе на упрощенную систему налогообложения. Это позволит им существенно сократить налоговую нагрузку и время, затрачиваемое на подготовку отчетности в фискальные органы. В обратном случае придется ждать начала следующего года.

Сроки, которые отведены законом на снятие с ЕНВД для ИП, зависят от причины перехода на другой режим. Если были нарушены требования применения «вмененки», то у ИП есть пять дней с последнего месяца, в котором допущены нарушения. Предпринимателю, который захотел сменить систему налогообложения сам, придется ждать наступления нового года (в середине налогового периода такой переход невозможен). При прекращении предпринимательской вмененной деятельности у ИП есть 5 дней на подачу заявления в ФНС.

Вернуться к оглавлению

Форма заявления для снятия с учета по ЕНВД

Как сняться с учета по ЕНВД ИП? Для этого предусмотрена специальная форма заявления ЕНВД-4. Она разработана специально для предпринимателей, организации подают уведомление по другой форме (ЕНВД-2).

Как сняться с учета по ЕНВД ИП? Для этого предусмотрена специальная форма заявления ЕНВД-4. Она разработана специально для предпринимателей, организации подают уведомление по другой форме (ЕНВД-2).

Бланк заявления можно найти на официальном сайте ФНС. Заполнить заявление на снятие с ЕНВД ИП весьма несложно. На титульном листе указываются следующие сведения:

- код ФНС, в которую передается заявление;

- ОГРНИП;

- причина прекращения вмененного режима (цифра 1 — прекращение деятельности ИП или закрытие ИП, 2 — переход на иной режим, 3 — нарушение требований для ЕНВД);

- дата прекращения применения вмененки;

- количество листов в заявлении;

- указание на то, кто является заявителем (1 — сам ИП, 2 — его представитель);

- подпись ИП и дата подачи формы ЕНВД-4.

Если заявление передается через уполномоченного представителя, то требуется указать его ФИО, ИНН, телефон и реквизиты доверенности. При личной подаче заявления предпринимателем при себе необходимо иметь паспорт.

В приложении перечисляются виды деятельности предпринимателя, по которым он прекращает свой статус плательщика ЕНВД.

В приложении перечисляются виды деятельности предпринимателя, по которым он прекращает свой статус плательщика ЕНВД.

Заявление можно передать в ФНС лично, через представителя или по почте заказным письмом. В последнем случае датой подачи заявления будет дата отправки письма, указанная на почтовом штемпеле. Электронный способ подачи формы не предусмотрен.

Форму ЕНВД-4 необходимо заполнить в 2 экземплярах. Один из них с отметкой налогового органа о принятии надо хранить у себя на случай возникновения спорных ситуаций. При отправке формы заказным письмом стоит сохранить опись вложения с отметкой специалиста почты.

Стоит учитывать, что пока предприниматель не подаст заявление в налоговый орган, в котором он зарегистрирован по ЕНВД (он может не совпадать с местом его жительства), он продолжает считаться плательщиком этого налога.

Датой снятия с учета по ЕНВД будет та, которую ИП указал в заявлении. До момента подачи заявления на снятие с ЕНВД ИП вынужден будет сдавать ежеквартальные декларации, предусмотренные данным налоговым режимом и уплачивать налог. Связано это с тем, что налог на вмененке не зависит от фактически полученного предпринимателем дохода и рассчитывается на основании потенциальной прибыли для каждого вида деятельности. Так называемые «нулевые» декларации принимают далеко не в каждой ФНС. Поэтому во избежание споров с налоговиками лучше своевременно подать заявление по форме 4-ЕНВД.

Если ИП не снимется с учета и не предоставит декларацию в установленные сроки, на него будут наложены штрафные санкции. Минимальный размер штрафа установлен в размере 1000 руб. Он рассчитывается как 5% от неуплаченного по декларации налога. Например, вмененный налог составил 50000 руб., значит, штраф за не сданную декларацию — 2500 руб.

С помощью указанной формы в ФНС передаются сведения об изменениях в предпринимательской деятельности. Например, ИП решил расширить свой бизнес и открыть торговую точку большей площади в другом районе. Он должен первоначально подать заявление о снятии с учета в отношении старого магазина, а затем о постановке на учет нового магазина.

Приближается начало нового года, а это означает, что перед предпринимателями встает вопрос о выборе системы налогообложения на следующий год. Поскольку с 2013 года ЕНВД становится не обязательным, то многие налогоплательщики решают отказаться от ЕНВД. Как это сделать правильно?

На ЕНВД переводится не сама организация или ИП, а отдельные виды деятельности. Для того чтобы работать на ЕНВД, налогоплательщик подает заявление для постановки на учет в налоговой инспекции по месту осуществления деятельности или по месту нахождения (жительства) организации (ИП), в зависимости от вида деятельности. Аналогично, если происходит снятие с учета плательщика ЕНВД, то ваша налоговая инспекция должна вовремя узнать об этом.

Почему уходят с ЕНВД

Налогоплательщик ЕНВД переходит на другие режимы налогообложения в следующих случаях:

— если он прекращает вести деятельность, переводимую на ЕНВД;

— местными органами власти вид деятельности исключается из видов деятельности, переводимых на ЕНВД;

— если он с начала календарного года меняет режим налогообложения на другой, например, патент или УСН (с 2013 года).

Более распространенными являются 1 и 3 случай. Согласно ст.346.28 НК снятие с учета плательщика ЕНВД производится только путем подачи заявления в налоговую инспекцию, в которой он состоит на учете в качестве плательщика ЕНВД. Сделать это нужно в течение 5 дней со дня прекращения деятельности на ЕНВД, т.е.:

— в течение 5 дней со дня прекращения деятельности на ЕНВД (в середине календарного года);

— в течение 5 дней с начала календарного года, в котором налогоплательщик добровольно решил перейти с ЕНВД на другой режим.

Здесь имеются в виду рабочие дни.

В свою очередь налоговый орган в течение 5 дней со дня поступления от налогоплательщика заявления направит ему уведомление о снятии с учета.

Как написать заявление

Форма заявления о снятии с учета утверждена Приказом ФНС от 12.01.2011г. №ММВ-7-6/1@. Формы заявлений для индивидуальных предпринимателей и организаций установлены свои:

— форма ЕНВД-3 для организаций;

— форма ЕНВД-4 для индивидуальных предпринимателей.

Отметим, что данные формы предназначены для ситуации, когда деятельность по ЕНВД прекращается, а не переводится на другой режим. Однако чиновниками пока не утверждены новые формы, которые учитывали бы возможность добровольного перехода с ЕНВД на другой режим. Поэтому остается применять только имеющиеся формы.

Если вы переходите с 2013 года с ЕНВД на другой режим налогообложения, то дату в заявлении укажите 1 января 2013 года. С учетом новогодних каникул получается, что 15 января 2013 года - крайний срок, когда вы можете заявить о своем решении (абз. 3 п. 3 ст. 346.28 НК РФ).

Бланк ЕНВД-3 скачайте здесь.

Бланк ЕНВД-4 скачайте здесь.

Не забудьте доплатить налоги

Если вы переходите на другой режим с начала нового календарного года, то за 4 квартал уплатите налог и отчитайтесь декларацией по ЕНВД, как обычно.

Если вы прекращаете деятельность, переводимую на ЕНВД, в середине календарного года, то возникает вопрос, как рассчитать налог за неполный квартал. До 2013 года за месяц, в котором произошло снятие с учета налогоплательщика ЕНВД, налог не платился, т.к. согласно п.9 ст.346.29 НК изменение величины физического показателя учитывается с начала того месяца, в котором оно произошло. Например, деятельность прекращена с 15 августа, налог должен был уплачиваться за июль.

С 2013 года правила меняются. Для того чтобы рассчитать налог в месяце снятия с учета надо учитывать неполный месяц. Сумму вмененного дохода за не полностью отработанный месяц считают по формуле:

ВД за месяц = БД * К1 * К2 * ФП / КДМ * ФДР

БД – базовая доходность

К1, К2 – корректировочные коэффициенты

ФП – физический показатель;

КДМ – количество календарных дней в месяце

ФДР – фактическое количество дней ведения вмененной деятельности (с момента регистрации или по дату снятия с учета).

Например, налогоплательщик снимается с учета с 15 августа 2013 года, тогда КДМ будет равно 31, а ФДР равно 14. Далее вмененные доходы за полные и неполные месяцы суммируются и определяется налог по ставке 15%.

О других изменениях по ЕНВД с 2013 года . Как заполнить декларацию по ЕНВД, .

А вы собираетесь уходить с ЕНВД? Или этот режим для вас самый привлекательный? Поделитесь, пожалуйста, в комментариях!

Документы