С 1 июля 2017 года организации и предприниматели должны перейти на онлайн кассы. Для некоторых плательщиков, которые применяют отдельные виды деятельности или у которых нет интернета, ФНС разрешила пока новые кассы не применять. В статье расскажем, кто должен перейти на онлайн кассы в 2017 году.

Срочная новость от налоговиков: . Читайте в журнале

Кто должен применять онлайн ККТ в 2017 году

Онлайн-касса требует постоянного доступа в Интернет. Информацию о ваших наличных расчетах налоговики будут получать в режиме реального времени.

За один день или неделю заменить старую кассу вряд ли получится. Заложите на переход от одного до шести месяцев. Первое, что нужно сделать - определиться со сроками: когда именно у вас появится онлайн-касса. Уточним крайние даты.

После 1 февраля 2017 года придется установить онлайн-кассу, если стало невозможным применять старую ККТ. Например, истек срок действия ЭКЛЗ.

Дело в том, что с 1 февраля налоговики зарегистрируют лишь новые онлайн-кассы, которые оснащены не ЭКЛЗ, а фискальным накопителем (п. 6 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ). Кассовая лента действует 13 месяцев. Если время замены приходится на период с 1 февраля по 1 июля 2017 года, вам не установят новую ЭКЗЛ на старую ККТ. Придется перейти на онлайн-кассу сразу после того, как закончится срок ЭКЛЗ. Если вы меняли ленту недавно и ее срок истекает после 1 июля 2017 года, вы можете работать на старой ККТ до 30 июня включительно.

С 1 июля 2017 года новые кассы должны применять все упрощенцы. За исключением тех, кто оказывает услуги населению и оформляет бланки строгой отчетности.

С 1 июля 2018 года на новые кассы переходят те, кто прежде оформлял бланки строгой отчетности (плательщики ЕНВД и патента).

Сроки перехода на онлайн кассы в 2017 году

Продавец |

Когда переходить на интернет-кассы |

Комментарий |

|---|---|---|

| Предприниматели и фирмы на общей налоговой системе или УСН |

С 1 февраля 2017 года (п. 4 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ) в отношении вновь зарегистрированных ККТ С 1 июля 2017 года (п. 4 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ) замена старых ККТ на онлайн кассы |

|

|

ИП и компании на любой налоговой системе, оказывающие услуги населению |

Можно выдавать до 1 июля 2018 года БСО по старым правилам. То есть разрешено выписывать бланки от руки или распечатывать с помощью автоматизированной системы. Передавать БСО в налоговую не надо |

|

|

Плательщики, которые платят ЕНВД или применяют патентную систему |

Бизнесмены по требованию покупателя выписывают документ об оплате в произвольной форме. Это может быть квитанция, товарный чек. В документе необходимы обязательные реквизиты: название бланка, дата, номер, продавец, его ИНН, наименование и количество товаров, сумма платежа. И не забудьте указать, кто выдал документ (должность, ФИО и личная подпись) |

|

|

Владельцы торговых автоматов |

Владельцы торговых автоматов не выдают документы об оплате |

Отмена бумажных чеков ККТ с 1 июля 2017 года

Подробнее про переход на онлайн кассы и работы без бумажных чеков мы рассказали в статье «Онлайн-кассы при УСН с 2017 года: готовимся к изменениям ».

По некоторым видам деятельности продавцы вправе не пробивать кассовые чеки и не выдавать покупателям документы об оплате. Перечень таких продаж с 15 июля 2016 года изменился (новая редакция п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Актуальный перечень мы привели в таблице ниже.

Как работать без ККТ

Постановлением Правительства РФ от 15.03.2017 № 296 утверждены правила работы без ККТ в удаленных и труднодоступных местностях.

Выдача документа проводится в следующем порядке.

При расчете наличными денежными средствами уполномоченное лицо организации (индивидуальный предприниматель):

- заполняет документ;

- собственноручно подписывает документ;

- выдает документ покупателю (клиенту);

При расчете с использованием электронного средства платежа уполномоченное лицо организации (индивидуальный предприниматель):

- использует устройство для осуществления с участием уполномоченного лица организации (индивидуального предпринимателя) операций по передаче кредитной организации с использованием электронных средств платежа распоряжений об осуществлении перевода денежных средств, осуществляющее считывание информации с электронного средства платежа покупателя (клиента) и получающее подтверждение оплаты электронным средством платежа;

- заполняет документ;

- собственноручно подписывает и выдает покупателю (клиенту) документ.

При осуществлении смешанных расчетов, при которых одна часть покупки оплачивается наличными денежными средствами, другая - с использованием электронного средства платежа, выдача документа и сдачи (при необходимости) производятся одновременно.

Документ может быть выполнен на бумажном носителе рукописным и (или) иным способом (типографским, с использованием персонального компьютера и др.).

Документ заполняется четким и разборчивым почерком на русском языке (помарки, подчистки и исправления не допускаются).

Учет документов ведется в журнале учета документов по их порядковому номеру и дате расчета. Листы такого журнала должны быть пронумерованы, прошнурованы и подписаны руководителем организации (индивидуальным предпринимателем), а также заверены печатью (при наличии).

Ведение журнала учета документов осуществляет руководитель организации (индивидуальный предприниматель) или уполномоченное им лицо. Запись в журнале учета документов осуществляется по каждому расчету. Если в течение рабочего дня расчеты не проводились, записи в журнал учета документов не осуществляются.

При заполнении документа должно обеспечиваться одновременное оформление не менее одной копии, либо документ должен иметь отрывные части. Дублирование порядкового номера документа не допускается, за исключением нанесения порядкового номера на копию (отрывную часть) документа.

Испорченный или неправильно заполненный документ перечеркивается и прилагается к журналу учета документов за тот день, в котором он заполнялся, о чем в журнале учета документов напротив порядкового номера испорченного или неправильно заполненного документа производится соответствующая запись. При этом сквозная нумерация документов продолжается.

Руководитель организации (индивидуальный предприниматель) заключает с работником, которому поручаются выдача, учет и хранение документов, а также осуществление расчетов с покупателями (клиентами), договор о полной материальной ответственности работников в соответствии с законодательством Российской Федерации.

Копии документов (либо отрывные части документов) хранятся в условиях, исключающих их порчу и хищение. Руководитель организации (индивидуальный предприниматель) создает условия, обеспечивающие сохранность копий документов (либо отрывных частей документов), предоставленных покупателям (клиентам) в подтверждение факта осуществления расчета без применения контрольно-кассовой техники.

Копии документов (либо отрывные части документов) хранятся в систематизированном (по дате, виду платежа и др.) виде не менее 5 лет. По окончании указанного срока копии документов (либо отрывные части документов) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем).

Контрольные закупки в 2017 году

До 2017 года проводить контрольные закупки могли только ведомства, которые ведут оперативно-разыскную деятельность, например полиция (ст. 8 и 13 Федерального закона от 12.08.95 № 144-ФЗ). С 1 января 2017 года такое право появилось у сотрудников Роспотребнадзора.

Предупреждать о предстоящей закупке новые контролеры не станут. Достаточно двух свидетелей или продавца с видеозаписью, чтобы признать проверку законной. Проверяют контрольно-весовую технику, качество обслуживания, соблюдение санитарных норм и правил торговли (Федеральный закон от 03.07.2016 № 277-ФЗ).

Штрафы за работу без онлайн касс

Продавая товары за наличные или с использованием платежных карт, выдайте покупателю в обязательном порядке кассовый чек (п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). Если вы не используете ККТ, то налоговики вас оштрафуют. В 2017 году штраф зависит от стоимости покупки (Федеральный закон от 03.07.2016 № 290-ФЗ, далее - Закон № 290-ФЗ).

Так, штраф для предпринимателя и кассира за неприменение касcовой техники теперь составляет от 25 до 50% суммы покупки, но не менее 10 000 руб. Штраф для фирм - от 75 до 100% суммы покупки, но не менее 30 000 руб.

За повторное кассовое нарушение налоговики вправе дисквалифицировать должностное лицо на один - два года. Либо на три месяца приостановить деятельность продавца.

В случае, если с 1 июля 2017 года компания или ИП должна применять онлайн ККТ, но использует старую кассу, то это приравнивается работе без ККТ. Штрафы за такое нарушение - как за невыдачу чека.

Требования к ценникам

В 2017 году на ценниках достаточно указывать только наименование товара, цену за вес или единицу, а также сорт - если он есть. Ранее еще указывали дату оформления ценника, подпись ответственного лица, печать организации (п. 19 Правил). Теперь дату, подпись и печать продавцы могут ставить по желанию. Это следует из информации Роспотребнадзора от 07.05.2016. Еще чиновники отметили, что на товары, которые продавец реализует в рамках маркетинговой акции по единой цене, допускается оформлять общий ценник.

Если продавец не отразит в ценниках все обязательные реквизиты, то Роспотребнадзор оштрафует за нарушение правил торговли. Штраф для организацииии составляет от 10 000 до 30 000 руб., а для индивидуального предпринимателя - от 1000 до 3000 руб. (ст. 14.15 КоАП РФ, постановление Девятого арбитражного апелляционного суда от 14.06.2012 № 09АП-11897/2012).

Информацию на ценнике пишите четко, без помарок, чтобы покупатель видел все данные (п. 11 и 16 Правил). Все ценники оформите в одном стиле. Образец смотрите ниже.

C 1 июля организации и предприниматели должны применять онлайн-кассы. За использование касс старого образца инспекторы будут требовать штраф - 30 000 руб. (ч. 2 ст. 14.5 КоАП РФ). Но некоторые компании вправе применять новые онлайн-кассы в упрощенном порядке. Что еще нового в применении ККТ в 2017 году, читайте в статье.

Закон о применении ККТ с 2017 года

Новое в применении ККТ в 2017 году заключается в следующем. Принятые поправки в Закон 54-ФЗ направлены на то, чтобы данные о наличных расчетах сделать доступными для ФНС — обо всех чеках налоговая узнает в режиме реального времени. При этом перебои с Интернетом не нарушат работу. Касса сохранит данные и, как только Интернет восстановится, направит их оператору.

Чтобы в этом процессе было меньше сбоев, между налоговиками и компанией появляется посредник — оператор фискальных данных (ОФД).

Все старые кассовые аппараты нужно было обновить до 1 июля. Отсрочка перехода на онлайн-кассы предусмотрена лишь для плательщиков ЕНВД и патента. А еще — для владельцев торговых автоматов и тех организаций и предпринимателей, которые оказывают услуги населению. У этих продавцов обязанность работать по закону об онлайн-кассах появится только с 1 июля 2017года.

Отказаться от онлайн-касс могут компании и предприниматели, которые находятся в отдаленных районах. Население таких территорий не превышает 10 000 чел. (Приказ Минкомсвязи от 05.12.2016 № 616 ).

В таких районах новые кассы можно использовать в автономном режиме. Это значит, что не нужно заключать договор с оператором фискальных данных и передавать чеки по Интернету (п. 7 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ ).

Какие требования предъявляются к новым ККТ

Принципиально новая касса отличается от обычной по двум признакам. Первый — это Интернет. Для старой он не нужен, для новой — обязателен. И второй признак — как хранится информация о выручке. В обычной кассе выданные чеки записываются на электронную контрольную ленту защищенную (далее ЭКЛЗ). Она попадает в инспекцию раз в год, когда ее требуется поменять. В онлайн-кассе ЭКЛЗ нет, вместо нее — фискальный накопитель. Он сохраняет и передает данные в инспекцию каждый день.

Список онлайн-касс, которые разрешено применять, есть на сайте ФНС России в разделе «Новый порядок применения контрольно-кассовой техники».

Покупать новые кассовые аппараты из-за перехода на онлайн-технологию не обязательно. Производители техники утверждают, что достаточно однократной модернизации с учетом особенностей конкретной модели. Например, может понадобиться специальная программа.

Изменения претерпит программная часть аппарата — для того чтобы касса могла выполнять новые функции, а именно:

- работать с фискальным накопителем и взаимодействовать с ОФД;

- печатать чеки с новым составом реквизитов (например, наименование товаров или услуг и выполненных работ, ставка и сумма НДС и другие);

- печатать QR-код, который содержит реквизиты чека.

Важно отметить, что требование печатать на чеке количество и наименование товаров (работ, услуг) для ИП на УСН, ЕНВД, ПСН, ЕСХН вступит в силу с 1 февраля 2021 года (п. 1 ст. 4.7 Закона N 54-ФЗ).

Кассы должны быть подключены к Интернету. При этом 54-ФЗ (новый порядок применения ККТ) не конкретизирует, как именно нужно подключиться. Поэтому организация или предприниматель самостоятельно выбирает наиболее удобный способ: через wi-fi, проводное подключение или мобильный интернет.

Регистрировать, перерегистрировать и снимать ККТ с учета можно через Интернет — в личном кабинете на сайте ОФД или ФНС (п. 1 ст. 4.2 Закона № 54-ФЗ). Посещать инспекцию не потребуется.

Итак, кассы смогут не только печатать бумажные чеки, но и передавать информацию о каждом пробитом чеке по Интернету в ФНС через оператора фискальных данных. Кроме чеков, в ведомство будут отправлены:

- отчеты о регистрации и об изменении параметров регистрации;

- отчеты об открытии и закрытии смен;

- кассовые чеки коррекции;

- отчеты о текущем состоянии расчетов;

- отчеты о закрытии фискального накопителя.

Какие договоры при переходе на онлайн-кассы необходимы

Регистрация ККТ по новому порядку будет связана с двумя договорами.

Договор с ОФД

Договор с оператором фискальных данных становится обязательным, так как именно ОФД берет на себя ответственность по доставке фискальных данных, полученных с кассы, в ФНС. На каждый поступивший от кассы документ ОФД должен сформировать и передать ответ-подтверждение. Только получив такое подтверждение, владелец ККТ может быть уверен, что выполнил свою обязанность по передаче данных.Исключение сделано для организаций, расположенных в местностях, где нет стабильного подключения к Интернету. Они могут не передавать данные через ОФД (п. 7 ст. 2 Закона № 54-ФЗ). Электронные документы будут накапливаться в фискальном накопителе и передаваться в ФНС только при замене накопителя.

Договор с ЦТО

Для владельцев ККТ заключение договора с Центром техобслуживания (ЦТО) становится добровольным. Дело в том, что Закон N 54-ФЗ (в ред. от 03.07.2016) не содержит понятия «Центр технического обслуживания».

Прежде в заявлении на регистрацию ККТ требовалось указывать номер ЦТО, за которым закреплялась конкретная касса. За работоспособность ККТ и ее оперативный ремонт отвечал ЦТО.

Сейчас ответственность за кассовую технику несет ее владелец. Именно он определяет, какие действия с кассой он выполнит сам, а в каких ситуациях обратится в центр техобслуживания. Здесь есть один крайне важный нюанс.

Если манипуляция с кассой, например замена фискального накопителя, требует вскрытия корпуса кассы, то предварительно нужно изучить условия сервисной политики производителя. Там может быть предусмотрено, что вскрытие корпуса допускается только представителем производителя или авторизованной сервисной организации (по сути, ЦТО). В противном случае гарантийное обслуживание ККТ прекратится.

Применение ККТ при ЕНВД и патенте в 2017 году

Плательщики ЕНВД, а также предприниматели, которые ведут деятельность на патенте, до 1 июля 2017 года могут выдавать вместо кассового чека другой документ, подтверждающий получение денег. Например, товарный чек или квитанцию. В таком документе должны быть следующие обязательные реквизиты:

- наименование документа;

- порядковый номер документа, дата его выдачи;

- наименование организации (Ф. И. О. предпринимателя);

- ИНН организации (предпринимателя);

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумма оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

- должность, фамилия и инициалы лица, выдавшего документ, и его личная подпись.

Это следует из п. 2.1 ст. 2 Закона от 22.05.2003 № 54-ФЗ, ст. 7 Закона от 03.07.2016 № 290-ФЗ . Таким образом, применение ККТ при ЕНВД в 2017 году не обязательно.

Совмещение ЕНВД с ОСНО или УСН

При совмещении нескольких режимов необходимо учитывать следующее. Право не применять ККТ до 1 июля 2017 года по деятельности, облагаемой ЕНВД или ПСН (патент), не распространяется на операции на других системах налогообложения. Применение ККТ при УСН в 2017 году или на общем режиме налогообложения предполагает обычный порядок.

Как перейти на онлайн-кассу

- Выберите оператора фискальных данных.

- Предусмотрите расходы на модернизацию касс. Точную сумму расходов на модернизацию кассы вам подскажет непосредственно производитель или специалист ЦТО. Фискальный накопитель обойдется примерно в 6000 рублей, еще столько же потребуется, чтобы приобрести комплект модернизации. Услуги сервисных центров и интернет-провайдеров оплачиваются дополнительно.

- Снимите кассу с учета и модернизируйте ее. Для снятия кассы с учета придется посетить инспекцию, но зато в последний раз. В будущем проводить любые регистрационные действия с онлайн-кассой можно будет через личный кабинет на сайте ОФД или ФНС.

- Зарегистрируйте онлайн-кассу. Поставить ККТ на учет можно в любом налоговом органе. Для этого, как и прежде, нанесите личный визит в налоговую инспекцию. Или проведите регистрацию удаленно, через личный кабинет в сервисе ОФД или на сайте ФНС.

- Начните передачу данных в ФНС. Для этого вы вправе выбрать любой удобный способ подключения к интернету (мобильный интернет, wi-fi, по кабелю). Отслеживайте статистику по переданным фискальным данным в личном кабинете пользователя сервисом ОФД. Это поможет контролировать процесс расчетов с покупателями.

Какие штрафы грозят за нарушения работы с новыми ККТ

Размер штрафа за то, что при расчетах не применялась онлайн-касса, с 15 июля 2016 года зависит от суммы, не проведенной через кассу. Должностные лица заплатят от четверти до половины этой суммы, но не менее 10 000 рублей. Юридические лица — от 3/4 до одного размера суммы расчета без применения ККТ, но не менее 30 000 рублей (ч. 2 ст. 14.5 КоАП РФ ).

За повторное неприменение ККТ теперь предусмотрено приостановление деятельности на срок до 90 суток. Такая мера может применяться к организациям и ИП, если совокупная сумма расчетов, проведенных без кассы, составит, в том числе в совокупности, один миллион рублей или более. Должностным лицам нарушителей грозит дисквалификация на срок от года до двух лет (ч. 3 ст. 14.5 КоАП РФ).

Новые виды штрафов начали действовать с 1 февраля 2017 года (Федеральный закон от 03.07.2016 № 290-ФЗ). В частности, санкции последуют:

- за применение ККТ, не отвечающей установленным требованиям, то есть не онлайн-кассы;

- за непредставление информации по запросу ФНС.

Должностные лица организаций или ИП, допустившие такие нарушения, получат предупреждение или поплатятся штрафом от 1500 до 3000 рублей. Самим организациям, помимо предупреждений, грозят штрафы от 5000 до 10 000 рублей.

Если электронный чек не был направлен клиенту, организация также получит предупреждение или будет оштрафована на 10 000 рублей. Должностные лица, как и ИП, кроме предупреждения могут быть оштрафованы на 2000 рублей (ч. 6 ст. 14.5 КоАП РФ).

С 4 июля 2016 года субъектам малого предпринимательства, впервые совершившим административное правонарушение, штраф может быть заменен предупреждением (ч. 1 ст. 4.1.1. КоАП РФ ). Об этом напомнила ФНС России в письме от 15.08.2016 № ЕД-3-20/3721.

Если, выявив нарушение, вы исправитесь и добровольно сообщите об этом в налоговый орган, то можете избежать санкций (ч. 15 ст. 14.5 КоАП РФ):

- за неприменение ККТ;

- за применение кассы, которая не соответствует установленным требованиям;

- за применение кассы с нарушением порядка ее регистрации, сроков и условий перерегистрации и порядка ее применении

Онлайн-касса – это бытовое название кассовых аппаратов, новые требования к которым установил закон от 03.07.2016 № 290-ФЗ: «контрольно-кассовая техника – ЭВМ, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных документов в налоговые органы через оператора фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством Российской Федерации о применении ККТ».

Для чего нужны онлайн-кассы

Сайт налогового ведомства полон пространных рассуждений о пользе онлайн-касс. Согласны, для налоговиков повсеместное внедрение онлайн ККТ – кладезь информации о налогоплательщиках. А в чем польза бизнесменов и бухгалтеров?

По заверениям ФНС, онлайн-кассы сократят количество проверок кассовой дисциплины – приходить будут не ко всем подряд наобум, а только к вызвавшим подозрение, например, частыми аннулированиями чеков или выдачей чека на сумму свыше 100 тыс. руб. за раз или в течение нескольких минут. Так что бухгалтерам стоит внимательнее относится к расчетам наличными, дабы не попасть в «черный список» проверяющих.

Онлайн-касса поможет владельцу бизнеса контролировать торговые точки и объем продаж – через личный кабинет ККТ и личный кабинет ОФД.

А при сокращении затрат на ленты ЭКЛЗ кассовый аппарат станет дешевле в обслуживании. Кроме того, использование онлайн ККТ позволяет отказаться от оформления ряда кассовых документов и регистров – подробнее читайте ниже.

Онлайн-кассы выручат торговцев в интернете – по закону чек должен быть выдан в течение 5 минут после совершения покупки. Если у вас интернет-магазин в Москве, а ваш покупатель – в Мурманске, то либо чек будет передавать курьер, который привезет покупателю товар, либо чек придется пробить заранее и вложить в посылку – но тогда интернет-магазин нарушит законодательство. С онлайн-кассами чек будет готов в электронном виде прямо на сайте и отправлен покупателю на адрес электронной почты.

Кто и когда должен перейти на онлайн-кассы

Чиновники запланировали плавный переход на онлайн-кассы. Более того, использовать новые ККТ должны будут и те налогоплательщики, которых раньше закон освобождал от этой необходимости.

Итак, переходить на онлайн-кассы по собственной инициативе можно уже сейчас – если у вас закончилась ЭКЛЗ обычной ККТ, то смысла ставить новую ЭКЛЗ нет – в середине 2017 г. все, кто сейчас применяют ККТ, должны использовать онлайн-кассы:

| Контрольный срок | Кто должен перейти |

|---|---|

| 01.02.2017 | Налоговики перестают регистрировать ЭКЛЗ на обычных кассах, однако их можно еще использовать |

| 31.03.2017 | Организации и ИП, продающие пиво в розницу через магазин и общепит и уплачивающие ЕНВД вместо привычных кассовых аппаратов обязаны применять онлайн-ККТ |

| 01.07.2017 | Юрлица и ИП должны применять онлайн-кассы. Исключение: налогоплательщики на ЕНВД, ПСН, оказывающие населению услуги |

| 01.07.2018 | На онлайн-кассы переходят вмененщики, ИП на патенте и налогоплательщики, оказывающие услуги населению - о нюансах перехода для них мы рассказывали здесь |

| 01.02.2021 | Налогоплательщики на ПСН, УСН, ЕНВД должны указывать в чеке перечень купленных товаров и цены |

Полностью освободили от нововведений тех, кто оказывает мелкие бытовые услуги (няни, прием стеклотары), продавцов некоторых товаров (газеты, мороженое, сезонные овощи вразвал, квас из цистерн) и жителей труднодоступных регионов без интернета – каждый субъект РФ определит такие места самостоятельно. Полный список тех, кто освобожден смотрите в п. 2 ст. 2 закона 54-ФЗ (в ред. от 01.01.2017).

Сколько стоит онлайн-касса

Можно купить новый кассовый аппарат, а можно модернизировать уже имеющийся - добавить фискальный накопитель. Уточните стоимость модернизации действующей кассы в ЦТО – например, цена доработки ККТ Меркурий 115К составляет 12 тыс. руб.

Читайте также

Минимальная цена онлайн-кассы–14 тыс. руб. (Атол 90Ф), за установку новой кассы ЦТО берут от 1 тыс. руб. Перечень разрешенных к использованию ККТ есть на сайте ФНС.

Если вы принимаете и безналичные, и наличные платежи, то вам необходима онлайн-касса с терминалом для банковских карт, например, FPrintPay-01ПТК – ее стоимость 29 450 руб.

Обратите внимание: цены на онлайн ККТ у некоторых производителей за последние 2 месяца выросли. Кроме того, новые кассы пока в дефиците. Если есть возможность – покупайте или заказывайте новую ККТ заблаговременно.

Помимо онлайн-кассы вам понадобится заключить договор с оператором фискальных данных (ОФД) – он будет передавать данные с кассового аппарата в налоговую инспекцию (п. 2 ст. 4.5 закона № 54-ФЗ в редакции 01.01.2017). ФНС рекомендовала установить цену годового обслуживания ОФД в размере 3 тыс. руб., и разместила на своем сайте перечень операторов, в настоящий момент их 5:

Каждые 13 месяцев в онлайн-ККТ нужно менять фискальный накопитель – он стоит 6 тыс. руб., заменить его можно самостоятельно или в ЦТО. Фирмы на УСН, ЕНВД, ПСН (кроме тех, кто работает с подакцизной продукцией) обязаны менять фискальный накопитель каждые 36 месяцев (п. 6 ст. 4.1 закона 54-ФЗ в редакции от 01.01.2017).

Онлайн-касса не работает без интернета – в некоторых ККТ есть разъем для сим-карты, другие работают и через Wi-Fi, и через проводное соединение. Так что заложите в стоимость обслуживания онлайн-кассы еще и траты на интернет-соединение (если у вас в компании его нет) – от 200 руб. в месяц.

Внимание: перебои с интернет-соединением не критичны – фискальный накопитель хранит в себе информацию в течение 30 календарных дней и при восстановлении соединения передает ее в налоговую инспекцию.

Итого одна касса обойдется минимум в 18 тыс. руб., а затем компании на ОСН будут каждый год платить 9 тыс. руб. за договор с ОФД и фискальный накопитель, у спецрежимников траты ниже – 3 тыс. руб. в год и еще 6 тыс. руб. – при смене накопителя 1 раз в 3 года.

Есть хорошая новость – Правительство рассматривает законопроект о налоговом вычете на покупку онлайн ККТ (проект закона от 31.08.2016 б/н, письмо Минфина РФ от 16.11.2016 № 03-01-15/67327). Если законопроект примут, то ИП на ЕНВД и ПСН смогут уменьшить налоговый платеж на 18 тыс. руб. – такова предлагаемая чиновниками сумма налогового вычета. Вычет можно использовать только в течение 2018 г. Если сумма вычета больше вмененного налога или стоимости патента, то его можно перенести на другой (для вмененщиков) или другой патент – если у ИП на ПСН их несколько.

Ставим онлайн кассу на учет в налоговой инспекции

Налоговики настаивают – ставить на учет онлайн-кассу, регистрировать сотрудничество с ОФД и смену фискального накопителя предпочтительнее в личном кабинете ККТ на сайте ФНС. В личном кабинете налогоплательщика у вас имеется раздел «Контрольно-кассовая техника» – там и надо регистрировать онлайн-кассу. У ИП личный кабинет ФНС связан с порталом госуслуг – если учетная запись на госуслугах полностью подтверждена, то личный кабинет готов к использованию.

Для действий в личном кабинете налогоплательщика нужна электронная подпись. Если у вас ее нет – надо озаботиться этим вопросом и приобрести.

Порядок подключения онлайн-кассы:

* не забудьте после регистрации онлайн ККТ снять с учета старую кассу.

Для регистрации онлайн кассы в разделе «Контрольно-кассовая техника» на сайте ФНС нужно выбрать пункт «Регистрация контрольно-кассовой техники». Там вы заполняете заявление на регистрацию онлайн ККТ с указанием ее технических данных и сведений о компании. В раздел «Отчет о регистрации» вносите регданные, полученные на самом кассовом аппарате – подробнее вам расскажет служба поддержки производителя или ЦТО. Заявление подписываете электронной подписью и отправляете в налоговую. В течение 5 дней в личном кабинете появится регистрационная карточка ККТ. Если все сделали верно – напротив сведений об онлайн-кассе появится надпись: «ККТ зарегистрирована».

Аналогичным образом можно зарегистрировать кассу и через ОФД – подробнее узнавайте у вашего оператора.

По закону можно подать и бумажное заявление в вашу налоговую инспекцию, но процедура пока не регламентирована и бланк заявления не утвержден (п.1, п. 10 ст. 4.2 закона 54-ФЗ в редакции от 01.01.2017).

После регистрации онлайн-кассы ее можно использовать для расчетов с населением и контрагентами.

Как вести учет с онлайн-кассой

Главное изменение в учете при переходе на онлайн ККТ– можно не заполнять унифицированную первичку по регистрации поступления денег от населения:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ»;

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 «Журнал кассира-операциониста»;

- КМ-5 «Журнал регистрации показаний, суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста»;

- КМ-6 «Справка-отчет кассира-операциониста»;

- КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации»;

- КМ-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ»;

- КМ-9 «Акт о проверке наличных денежных средств кассы».

Об этом письма ФНС России от 26.09.2016 № ЕД-4-20/18059@ и Минфина РФ от 16.09.2016 № 03-01-15/54413.

Это логично – зачем вести, например, если все те же показатели фиксируются в личном кабинете ККТ на сайте ФНС (и личном кабинете ОФД – если оператор предоставляет такую возможность).

Вместе с онлайн-кассами в обиход бухгалтера войдут еще 2 дополнительных вида чека:

- чек коррекции – пробивайте его при обнаружении, например, неучтенной выручки на сумму превышения налички над данными ККТ за этот день;

- чек с признаком возврат прихода – его следует оформлять как при возврате налички за товар или услугу, так и при возврате денег на банковский счет покупателя.

Кассовая книга, приходные и расходные ордера будут оформляться в прежнем порядке.

Документы и информацию, запрашиваемую налоговиками, передавать нужно будет только через личный кабинет ККТ на сайте ФНС (п. 4 ст. 5 закона 54-ФЗ в редакции от 01.01.2017).

Перед началом расчетов с покупателями кассир формирует отчет об открытии смены, по окончании расчетов – отчет о закрытии. Между этими отчетами не может пройти более 24 часов (п. 2 ст. 4.3 закона № 54-ФЗ в редакции 01.01.2017). Обычно в кассовый аппарат уже встроен механизм контроля времени между отчетами и ККТ способна самостоятельно вывести отчет о закрытии смены. Если этого не произошло – за нарушение порядка формирования отчета о закрытии налоговики накажут как за нарушение правил применения ККТ. Размер санкций – от полутора тысяч руб. на руководителя компании и от 5 тыс. руб. на самого налогоплательщика.

Если вы начали использовать онлайн-кассу, то покупателю вы выдаете при покупке бумажный чек плюс уточняете, нужен ли ему чек в электронном виде. Если да – то передаете его на электронную почту покупателя. В учете электронные чеки, полученные от контрагента, приравниваются к бумажным (ст. 1.1 закона 54-ФЗ в редакции от 01.01.2017).

Визуально чеки, выданные онлайн ККТ, будут отличаться от обычных чеков: у новых чеков 21 обязательный реквизит вместо 7, как было раньше (п. 1 ст. 4.7 закона 54-ФЗ в редакции от 01.01.2017). Основное отличие – появление QR-кода на чеке, благодаря которому покупатель сможет узнать дополнительную информацию о компании, выдавшей чек.

Изменения произойдут и с бланками строгой отчетности – их можно будет печатать только через автоматизированную систему для БСО либо предоставлять в электронном виде, из законодательства исключили пункт о возможности печатать бланки типографским способом.

Что будет, если не использовать онлайн-кассу

Если вы обязаны применять кассовый аппарат в работе, но боитесь переходить на онлайн-кассы и работаете после 01.07.2017 г. на старой кассе – налоговики вынесут предупреждение. А могут и наложить штраф – от полутора тысяч рублей на должностное лицо и минимум 5 тыс. руб. на компанию/ИП. Не используете ККТ, хотя обязаны – получите штраф минимум 10 тыс. руб. для должностного лица и еще минимум 30 тыс. руб. на юрлицо/ИП. Попадетесь с этим нарушением снова и сумма расчетов мимо кассы будет больше 1 млн. руб. – должностное лицо дисквалифицируют, а деятельность компании/ИП приостановят максимум на 90 суток. Полный перечень штрафов за нарушения порядка применения ККТ есть в ст. 14.5 КоАП. Срок давности по нарушениям порядка работы с кассой прежний – 2 месяца (п. 1 ст. 4.5 КоАП РФ).

Еще прошлой весной стало известно о выходе проекта, который подразумевал изменения в использовании контрольно-кассовой техники и способе передачи сведений о продаже в налоговую инспекцию. 31 декабря 2015 года данный проект прошел общественные обсуждения и был передан в Госдуму.

В Госдуме он числится, как Законопроект № 968690-6 "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", Кодекс Российской Федерации об административных правонарушениях и отдельные законодательные акты Российской Федерации(о совершенствовании нормативно-правового регулирования порядка применения ККТ)".

26 февраля 2016 года Государственная Дума РФ в первом чтении приняла законопроект «О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"». Следующим этапом станет сбор поправок к данному законопроекту и проведение второго чтения, которое было перенесено на 13 мая (изначально назначено на 10 мая).

А теперь подробнее о том, что из себя представляет сам проект.

Сроки введения изменений в 54-ФЗ

Таким образом, мы видим, что те, кто хочет, могут в тестовом режиме подключиться к проекту уже в апреле 2016 года. Для всех остальных крайним сроком подключения к проекту станет июль 2017 года. А с 1 февраля 2017 года налоговая инспекция будет ставить на учет лишь ККТ нового образца. Мы рекомендуем задуматься о подключении заранее, чтобы 1 июля 2017 года у вас не возникло непредвиденных сложностей.

Какие изменения нас ждут в соответствии с нововведениями в 54-ФЗ?

Предстоит изменение схемы взаимодействия клиента с налоговыми органами и ЦТО. Если раньше схема выглядела так:

Т.е. магазин, который хочет установить себе ККТ, должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО также являются и дистрибьюторами техники) и поставиться на учет в налоговые органы.

Новая схема будет выглядеть приблизительно так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е. ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет при условии, что ее поставщик выпустит специальный комплект доработки, который позволит вам заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель. В нем будут хранится в нередактируемом и, по желанию, зашифрованном виде данные о всех проведенных чеках.

Замена блока фискальной памяти осуществляется каждые 15 месяцев (сейчас – 13), а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 36 месяцев.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Какое оборудование уже подходит под закон?

На данный момент под закон уже подходит автономная касса АТОЛ FPrint-90АК .

- АТОЛ FPrint-90АК содержит встроенный 2G модем для онлайн передачи данных в ОФД,

- АТОЛ FPrint-90АК может хранить до 10 000 товаров, что позволит с вступлением в силу поправок к 54-ФЗ вести полноценную базу товаров.

В ближайшее время ожидается выход других ККМ, подходящих под новые требования.

Электронные чеки для покупателя

Теперь клиенту вместо бумажных чеков вы обязаны выдавать электронные. А бумажные уже по требованию клиента. Электронный чек должен быть выслан на электронную почту клиента. Отправку электронного чека можно также перепоручить вашему ОФД.

ККТ для патента и сферы услуг

Применение ККТ распространяется на плательщиков патента и предприятия сферы услуг; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ.

При этом у предприятий сферы услуг, а также лиц, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года.

Это значит, что ЕНВД и патент тоже должны начать применять контрольно-кассовую технику начиная с 1 июля 2018 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.

Подведем итог

- Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

- Зарегистрировать или перерегистрировать ККТ в налоговой в режиме online

- Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

- Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

- Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

- Раз в 15 месяцев производить замену блока фискальной памяти.

- Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах.

Перейти на онлайн кассы с 2017 года должны почти все организации и индивидуальные предприниматели, занимающиеся розничной торговлей. Это предусмотрено Федеральным законом от 03.07.2016 № 290-ФЗ (См. “ “). Новые ККТ (онлайн кассы) будут через Интернет в режиме онлайн передавать данные о продажах и расчетах в налоговые инспекции. Более того, потребуется формировать не только бумажные, но и электронные чеки, которые будут передаваться покупателям по электронной почте. С какой даты онлайн кассы будут обязательны? Можно ли получить онлайн кассу бесплатно или ее потребуется купить? Кто освобожден от применения онлайн касс? Ответы на эти и другие вопросы вы найдете в нашей статье.

Вводная информация

С 15 июля 2016 года начал действовать закон об онлайн кассах (Федеральный закон от 03.07.2016 № 290-ФЗ). Он обязывает розничных продавцов применять онлайн кассы при расчетах с покупателями. Закон об онлайн кассах принят и с 2017 года он затронет почти весь бизнес: как малый, так и крупный.

Главный смысл работы новых онлайн-касс заключается в том, что данные по пробитым чекам будет передаваться на сервер ИФНС. Передавать эти данные потребуется через операторов фискальных данных, с которыми каждому продавцу потребуется заключить соответствующий договор.

Заметим, что некоторые организации и ИП уже протестировали онлайн кассы в рамках пилотного проекта, проходившего в Москве, Московской и Калужской областях и Татарстане. Налоговики сочли пилотный проект удачным и посчитали, что внедрение онлайн касс для магазинов по всей стране позволит вывести из тени продажи, которые продавцами никак не фиксируются и, как следствие, бюджет недополучает налоги. Вот официальная информация с сайта ФНС:

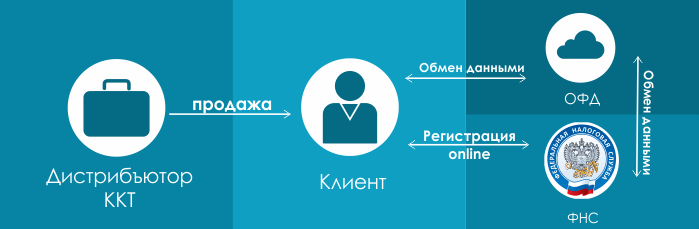

Принцип работы онлайн касс

Чтобы было проще объяснить, как устроена система функционирования новых ККТ, предлагаем обратить внимание на схему, в которой поясняются основные этапы прохождения информации о расчетах:

Каждая продажа будет фиксироваться так: как только продавец пробьет чек, онлайн касса сформирует фискальный признак и отправит его на проверку оператору фискальных данных. Эту информацию оператор сохранит, а обратно продавцу передаст уникальный номер чека. Скорее всего, на это будет уходить не более 1,5 секунды. Без передачи данных оператору фискальных данных сформировать чек с номером будет попросту невозможно. Также оператор фискальных данных передаст информацию о совершенной продаже в ИФНС.

Оператор фискальных данных - это посредник между кассой и ФНС. Таким оператором может быть российская организация, получившая соответствующее разрешение от государства.

При этом продавец будет обязан пересылать электронный чек покупателю на его электронную почту или смартфон (по номеру телефона), если покупатель предоставит такие данные. Кроме этого, по требованию покупателя, продавец будет обязан выдавать бумажный чек с QR кодом. Получив чек, покупатель через Интернет, в частности, может проверить, были ли сведения о покупке переданы в ИФНС.

Кстати, у кассового чека появятся новые реквизиты. Перечислим некоторые из них:

Стоимость новых ККТ

Сразу скажем, что покупать новые онлайн кассы потребуется не всем. Дело в том, что ряд моделей старых касс можно модернизировать, установив новое программное обеспечение и фискальный накопитель. По нашим данным, такая модернизация обойдется примерно в 4000-5000 рублей. Если по техническим характеристикам имеющуюся кассу модернизировать невозможно, то потребуется прибрести новую. Её цена будет зависеть от конкретной модели. Некоторые будут стоить около 17 000 – 20 000 рублей. Но, скорее всего, из-за высокой конкуренции, купить онлайн кассу можно будет и дешевле.

На корпусе каждой онлайн-кассы должен стоять заводской номер, встроены часы реального времени и устройство для печати чеков. Более подробные требования к кассам прописаны в статье 4 Федерального закона от 22.05.2003 № 54-ФЗ (в редакции нового закона).

Также имейте в виду, что потребуется заключить возмездный договор с оператором фискальных данных. Фиксированных цен на такие услуги нет. Однако, по нашей информации, ориентировочная стоимость за один контрольно-кассовый аппарат не превысит 4000 рублей в год.

Поэтапный переход на онлайн кассы

Законодатели предусмотрели поэтапный переход на онлайн кассы. Можно выделить 5 основных этапов.

| № | Период | Пояснение |

| 1 | с 15 июля 2016 года по 30 июня 2017 года | Онлайн кассы можно начать использовать добровольно. В этот период также можно заняться модернизацией имеющейся кассы и перерегистрировать ее в налоговой инспекции. Для этого уже сейчас можно подать заявку оператору фискальных данных. |

| 2 | с 1 февраля 2017 года | Начнется переход на обязательное использование онлайн касс. Налоговые инспекции перестанут регистрировать кассы, не отвечающие новым требованиям. Зарегистрировать «не онлайн» кассу будет невозможно. Однако до 1 июля 2017 ещё можно продолжать применять старые кассы, зарегистрированные до 1 февраля 2017 года. |

| 3 | с 1 июля 2017 года | Большинство организаций и ИП, которые сейчас применяют старые ККТ, обязаны будут начать применять онлайн кассы. Исключение: - организации и предприниматели на ЕНВД; - ИП на патенте; - организации и ИП при оказании услуг населению. |

| 4 | с 1 января 2018 года | Формировать и передавать чек допустимо только в электронном виде. Бумажные чеки потребуется выдавать покупателям только по их просьбам. |

| 5 | с 1 июля 2018 года | Обязаны применять онлайн-ККТ: - организации и ИП на ЕНВД, которые ведут деятельность по пункту 2 статьи 346.26 НК РФ; - ИП на патенте; - организации и ИП при оказании услуг населению; - организации и ИП, использующие торговые автоматы. |

Как видно из таблицы, с 1 июля 2018 года на онлайн кассы обязаны будут перейти «вмененщики» и ИП на патенте, а также бизнес, оказывающий услуги населению. При этом до 1 июля 2018 года:

- «вмененщики» и ИП на патенте вправе работать без ККТ при условии выдачи документа об оплате (товарного чека, квитанции и т. п.) по требованию покупателя (п. 7 ст. 7 Закона от 3 июля 2016 г. № 290-ФЗ);

- организации и ИП при оказании услуг населению вправе работать без ККТ при условии выдачи типографских БСО (п. 8 ст. 7 Закона от 3 июля 2016 г. № 290-ФЗ).

Кто полностью освобожден от онлайн-касс

Законодатели определили виды деятельности и услуги, при осуществлении (оказании) которых организации и ИП вправе не применять ККТ. Не применять онлайн кассы сможет лишь небольшое количество фирм и бизнесменов. Это те, кто занимается мелкими бытовыми услугами. К примеру, ремонтом обуви, уходом за детьми. Не потребуются новые ККТ и при продаже некоторых видов товаров: обуви и одежды из кожи, компьютерной техники, музыкальных инструментов, велосипедов. Будут вправе не применять ККТ продавцы газет, мороженого, талонов и билетов, а также те, кто находится в труднодоступных местностях, где нет Интернета. Перечень таких мест должны входить в перечень, утвержденный на региональном уровне (статья 2 Федерального закона от 22.05.2003 № 54-ФЗ в редакции комментируемого закона).

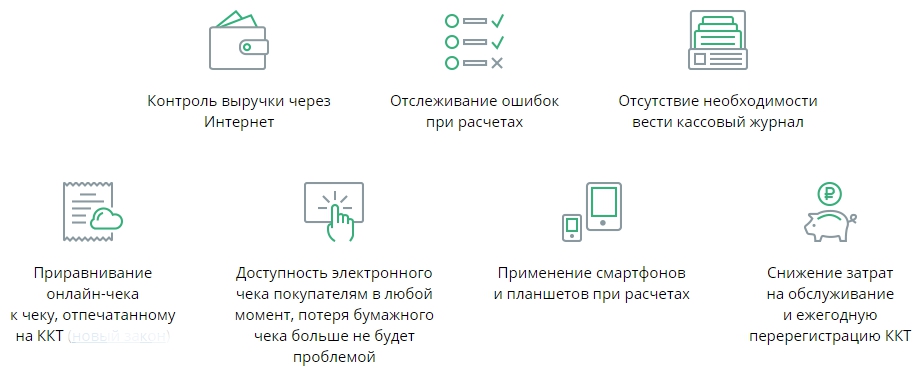

Преимущества онлайн касс

Переход на онлайн кассы, скорее всего, доставит бизнесу некоторые неудобства. Потребуется понести и некоторые финансовые затраты. Однако, все же, можно выделить и некоторые преимущества:

Регистрация и перерегистрация онлайн касс

Как мы уже сказали, с 15 июля по 31 января 2017 года организации и предприниматели вправе регистрировать и применять онлайн-ККТ в добровольном порядке. А вот с 1 февраля 2017 года регистрировать будут только онлайн-ККТ. Обычные кассы, которые зарегистрированы до 1 февраля 2017 года, можно использовать до 1 июля 2017 года.

Порядок и условия регистрации, перерегистрации и снятия с учета онлайн-ККТ регулируются статьей 4.2 Закона от 22 мая 2003 г. № 54-ФЗ.

Зарегистрировать онлайн-ККТ можно в любой налоговой инспекции, а не только в своей. В этих целях потребуется подать заявление:

- «на бумаге»;

- в электронной форме через кабинет ККТ (для этого потребуется электронно-цифровая подпись).

Форму заявления о регистрации ККТ в ближайшее время должна разработать ФНС России.

Новые штрафы

В связи с принятием комментируемого закона, ужесточатся административные штрафы, связанные с применением ККТ. Приведем новые штрафы в таблице:

Нарушение | Штраф или наказание | |

| Для должностных лиц | Для организаций или ИП | |

| Компания не применяла кассу | От 25% до 50% суммы расчета вне кассы (минимум 10 тыс. руб.) | От 75% до 100% суммы расчета вне кассы (минимум 30 тыс. руб.) |

| Компания не применяла кассу (повторное нарушение), и сумма расчетов превысила 1 млн руб. | Дисквалификация на срок до одного года | Приостановка деятельности на срок до 90 суток |

| Применение кассы, не соответствующей требованиям. Нарушение правил регистрации ККТ, сроков и условий ее перерегистрации, порядка ее применения | Предупреждение или штраф на 1,5–3 тыс. руб. | Предупреждение или штраф на 5–10 тыс. руб. |

Имейте в виду, что законопроект об онлайн кассах уже стал законом. Поэтому игнорировать его нельзя. Если у вас есть какие-либо вопросу про онлайн кассы – напишите нам на сайт в разделе контакты и мы постараемся разъяснить особенности нового закона.

Енвд