Как правило, при начислении заработной платы бухгалтеры используют программное обеспечение известных брендов - «1С», «Парус», «Криста» и т. п. Нередко крупные учреждения используют «самописцы», то есть программное обеспечение, написанное самостоятельно специалистами учреждения. Однако в любом случае используемое ПО требует тщательных настроек с учетом особенностей системы оплаты труда в конкретном учреждении.

Если в учреждении системой оплаты труда предусмотрено начисление и выплата «типовых» окладов, надбавок и т.д., то настроить соответствующее ПО можно один раз при его установке. Далее настройка ПО потребуется только в случае изменения системы оплаты труда или внесения в нее существенных изменений.

«Внеплановая» настройка ПО расчетные подразделения потребуется в том случае, если учреждение или его работники получили грант, в рамках которого предполагаются выплаты его участникам.

Напомним, что грант – это безвозмездная субсидия, которая предоставляется юридическим или физическим лицам (как правило, на конкурсной основе) для выполнения конкретных проектов, на проведение научных или других исследований, опытно-конструкторских работ, на обучение, лечение и другие цели с последующим отчетом об их использовании. Грант выделяется в виде определенной денежной суммы.

Самая известная организация, целью которой является поддержка научно-исследовательских работ по всем направлениям фундаментальной науки, содействие повышению научной квалификации ученых, развитие научных контактов и которая выделяет на это денежные средства, - это Российский фонд фундаментальных исследований (далее - РФФИ). Почти во всех случаях, когда заявку на конкурс РФФИ подают физические лица, в нем указана организация, которая предоставит условия для выполнения проекта. При этом не имеет значения, состоят ли исполнители проекта в трудовых отношениях с организацией или не состоят.

Существует несколько способов реализации грантов РФФИ при получении средств:

- учреждением;

- физическим лицом, являющимся работником учреждения;

- физическим лицом, не являющимся работником учреждения.

Все это необходимо четко понимать бухгалтеру-расчетчику не только для правильного начисления выплат и отражения их в учете, но и для соблюдения требований налогового законодательства. А все эти знания вместе позволят бухгалтеру правильно настроить соответствующее ПО на своем рабочем месте.

Рассмотрим далее нюансы «тонкой» настройки ПО при каждом способе реализации грантов на примере грантов РФФИ.

Настройка № 1. Получатель гранта – учреждение

В таком случае выплаты средств за счет гранта производятся его участникам в рамках трудовых отношений в виде окладов, надбавок, премий, доплат и т.д., поскольку работодателем и заказчиком работ для таких сотрудников является само учреждение.

Начисление заработной платы из средств гранта осуществляется по общей схеме, то есть на основании приказов, суммы выплат включаются в расчет отпускных и пособий по временной нетрудоспособности в том числе за счет средств гранта и т.д.

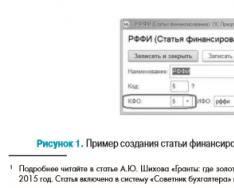

Финансирование грантов РФФИ ведется по отдельному источнику, как правило, по коду финансового обеспечения (КФО) «5», то есть как целевые средства. В целях контроля использования средств гранта в используемом ПО на каждый грант создается своя отдельная аналитика, чтобы учитывать поступления и затраты денежных средств каждого проекта отдельно. Это важно, так как учреждение даже из одного источника, например РФФИ, может получать средства по нескольким грантам одновременно.

На рисунке 1 приведен пример создания отдельной статьи финансирования для гранта РФФИ в «1С»:

Выполнение работ сотрудниками по гранту осуществляется в пределах рабочего времени. Учет рабочего времени осуществляется с помощью табеля рабочего времени (ф. 0504421).

Начисления и выплаты за счет средств гранта могут осуществляться как в течение всего срока его выполнения, так и разово. На рисунке 2 приведен пример разовых начислений надбавок за счет средств гранта РФФИ, полученного самой организацией.

Все отношения с работниками, участвующими в выполнении гранта, выстраиваются в рамках Трудового кодекса РФ, поэтому надбавки за счет грантов должны выплачиваться за фактически отработанное сотрудником время, то есть данные выплаты, как уже отмечалось выше, необходимо учитывать при расчете отпуска, больничных листов и в других случаях.

На практике руководителю гранта часто необходимо отследить все расходы по той или иной статье гранта РФФИ детально, вплоть до начислений и взносов по каждому сотруднику. При этом нужно знать, достигнута ли уже предельная база по страховым взносам по сотруднику, так как он может получать заработную плату и из других источников в учреждении. Взносы с предельных баз помогают уменьшать начисления по страховым взносам, поэтому может возникнуть экономия средств по статье «Заработная плата» конкретного гранта.

На рисунке 3 приведен пример отчета по начислениям и страховым взносам по источнику финансирования РФФИ за выбранный месяц с детализацией по сотрудникам.

С помощью аналогичного отчета по начислениям за любой выбранный период можно контролировать общую сумму начислений и взносов по конкретному гранту, чтобы знать, есть ли какие либо отклонения от заложенной сметы.

Настройка № 2. Получатель гранта – физическое лицо, которое работает в учреждении

Если учреждение является только «площадкой» для реализации целей гранта физическим лицом, получившим грант, то такое учреждение лишь обеспечивает условия для выполнения проекта, производит расчеты, в том числе с участниками гранта, по поручению его руководителя.

Отметим, что в данном случае именно руководитель гранта является заказчиком работ (услуг) учреждения. При этом отношения учреждения и грантополучателя являются гражданско-правовыми, а возникающие в период выполнения гранта вопросы, не урегулированные документами грантодателя(например, РФФИ), оформляются дополнительными договорами.

Обратите внимание! Трудовые отношения между учреждением и получателем гранта в рамках реализации гранта не возникают. Однако, если подобные отношения между участниками гранта, в том числе его руководителем, и учреждением существуют в рамках выполнения должностных обязанностей по основной деятельности, то выполнение работ по гранту осуществляется вне рамок этих отношений и в нерабочее время.

Согласно Трудовому кодексу РФ зарплаты, надбавки, премии, отпускные, командировочные расходы и пособия по временной трудоспособности выплачиваются учреждением как работодателем работнику, находящемуся с ней в трудовых отношениях, оформленных трудовым договором. Трудовых отношений здесь не возникает, поэтому за выполнение работ по гранту не могут выплачиваться зарплаты, надбавки, премии, отпускные, командировочные расходы и пособия по временной нетрудоспособности.

трудоспособности выплачиваются учреждением как работодателем работнику, находящемуся с ней в трудовых отношениях, оформленных трудовым договором. Трудовых отношений здесь не возникает, поэтому за выполнение работ по гранту не могут выплачиваться зарплаты, надбавки, премии, отпускные, командировочные расходы и пособия по временной нетрудоспособности.

В этом случае основанием для выплаты денежных средств за счет гранта является записка или иное письменное распоряжение руководителя гранта. На основании такой записки учреждение издает приказ на выплату денежных средств, который является для бухгалтерии основанием для начислений соответствующих денежных сумм. Выплачиваемые физическим лицам суммы квалифицируются, в частности, РФФИ как компенсация трудовых затрат.

На рисунке 4 представлен пример начислений компенсации трудовых затрат за счет грантов РФФИ сотрудникам, работающим в организации, но выполняющим работы по проекту гранта за рамками трудовых отношений.

Поскольку трудовых отношений не возникает, то табель учета времени не используется, никаких расчетов отпускных и больничных листов за счет средств гранта не делается. Данные функции в ПО для расчета таких компенсаций должны быть отключены.

Начисления за счет средств гранта не зависят от отработанного времени, выплачиваются в полной сумме. Выплаты производятся по статье 290 КОСГУ.

В положении «О порядке выполнения работ по проектам, поддержанным Российским фондом фундаментальных исследований, и использования гранта» написано про начисления страховых взносов и отмечено, что поскольку отношения между учреждением и грантополучателем строятся вне рамок Трудового кодекса РФ, то обязательств по начислению и уплате страховых взносов нет ни у одной из сторон

. Такую позицию РФФИ поддерживает и Минфин в своих письмах и разъяснениях, например от 03.04.2017 № 03-15-06/19483, от 24.08.2017 № 03-15-06/54477, от 21.09.2017 № 03-15-05/61127.

Соответственно, в ПО надо сделать соответствующую настройку, чтобы страховыми взносами не облагать рассматриваемые компенсации трудовых затрат из средств гранта. Как это сделать, указано на рисунке 5.

Обратите внимание!

Так как эти начисления объектом обложения страховыми взносами не признаются, то в отчетности по взносам4-ФСС, в частности в Расчете по страховым взносам, эти суммы не отображаются ни в каком разделе!

Для контроля объема выплат денежных средств за счет гранта можно использовать настраиваемые аналитические отчеты за любой выбранный период. В любой момент по требованию руководителя гранта можно подать ему справку о произведенных начислениях и выплатах как в целом по гранту, так и по каждому его участнику.

Пример отчета по начислениям и взносам по источникам грантов сотрудникам представлен на рисунке 6. Грант, получателем которого является непосредственно учреждение, и грант, получателем которого является определенное физическое лицо, выделены отдельными статьями финансирования.

По отчету видно, что все начисления сделаны верно:

- по статье расходов 211 - есть начисления по взносам (так как это начисления грантов организации);

- по статье расходов 290 - начислений взносов нет (так как эти начисления идут сотрудникам и физическим лицам за рамками трудовых отношений).

Настройка № 3. Получатель гранта не работает в организации

Настройка ПО в данном случае во многом схожа с рассмотренным выше случаем. Это тоже начисления по физическим лицам- получателям гранта, но не состоящим в трудовых отношениях с учреждением.

В рамках ПО в зарплатных решениях - это будет уже регистрация выплат различных доходов вне рамок трудовых отношений. Соответственно, никакие табели учета рабочего времени расчетчиком не используются. Также эти суммы будут учитываться при формированных данных для отражения проводок в бухгалтерском учете.

Согласно письму Минфина России от 27.06.2017 № 03-15-06/40468 вслучае, если выплаты за счет средств гранта производятся грантодателем в пользу грантополучателя - физического лица, которое не состоит в трудовых отношениях и не заключило гражданско-правовых договоров на выполнение работ, оказание услуг с грантодателем, такие выплаты объектом обложения страховыми взносами не признаются

.

При необходимости можно сформировать отчет по незарплатным выплатам различных доходов вне рамок трудовых отношений. Пример отчета представлен на рисунке 8.

По отчету видно, что та сумма, которую мы начислили, ее же и выплачиваем физическим лицам, никаких удержаний в данном случае нет.

НДФЛ не взимать!

Напомним, что суммы грантов не облагаются НДФЛ независимо от того, кем является получатель гранта - физическим или юридическим лицом, согласно п. 6 ст. 217 НК РФ «суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными, иностранными и (или) российскими организациями по перечням таких организаций, утверждаемым Правительством Российской Федерации».

Форма выплат денежных средств по грантам определяется соглашением получателя гранта и учреждением с учетом возможностей конкретного учреждения. Возможными формами являются перечисление на счет в банке, указанный руководителем гранта, выдача наличных в кассе, перечисление в рамках зарплатного проекта (если получатель работает в учреждении). При согласии учреждения выплаты могут быть произведены каждому из исполнителей проекта (выданы или перечислены), но только по поручению руководителя гранта.

В ПО при расчете заработной платы с помощью набора аналитических отчетов можно получать информацию о произведенных начислениях и выплатах за любой выбранный период в различных разрезах. Пример такого отчета по анализу начислений и выплат средств за счет гранта показан на рисунке 9.

И.В. Артемова,

главный бухгалтер, консультант

В наступившем году мы продолжаем серию статей об особенностях взаимоотношений физических лиц - получателей грантов и учреждений, на базе которых выполняются работы по проекту, на который получен грант <*>. Отношения между физическим лицом и учреждением в таком случае не являются трудовыми, однако в интересах обеих сторон правильно организовать трудовую деятельность коллектива, выполняющего работы за счет гранта.

<*> Об особенностях и проблемах учета грантов в государственных и муниципальных учреждениях читайте так же в статьях:

- А.Ю. Шихова "Гранты, где золотая середина?" в журнале "Советник в сфере образования" № 6 за 2015 год;

- А.Ю. Шихова "Доходы учреждения от грантов" в журнале "Советник в сфере образования" № 7 за 2015 год;

- Т.П. Ерофеевой "Имущество грантополучателя" в журнале "Советник в сфере образования" № 8 за 2015 год;

- Т.П. Ерофеевой "Посреднические сделки государственных (муниципальных) учреждений" в журнале "Советник бухгалтера государственного и муниципального учреждения" № 12 за 2015 год;

- М.Н. Желонкиной "Документооборот в рамках выполнения поручений физических лиц" в журнале "Советник бухгалтера государственного и муниципального учреждения" № 12 за 2015 год.

Руководитель и организация

Одним из крупнейших грантодателей России является Российский фонд фундаментальных исследований (далее - РФФИ, Фонд), поэтому организацию отношений между физическим лицом - получателем гранта и учреждением рассмотрим на примере правил РФФИ. В РФФИ утвержден свой Порядок выполнения работ по проектам, поддержанным РФФИ, и использования гранта (далее - Порядок РФФИ). Полный текст Порядка РФФИ размещен по адресу http://www.rfbr.ru/rffi/ru/financial_support/o_1917171 .

Согласно Порядку РФФИ получателем гранта признается руководитель проекта, подавший заявку на получение гранта и выигравший конкурс.

Почти во всех случаях, когда проект (заявку) на конкурс Фонда подают физические лица, в нем указана организация, которая предоставит условия для выполнения проекта (далее - Организация). Как правило, это учреждение, в котором работает руководитель проекта.

РФФИ отмечает, что для него не имеет значения, состоят ли исполнители проекта в трудовых отношениях с Организацией или не состоят, так как отношения между грантополучателем и Организацией по предоставлению условий для выполнения проекта являются гражданско-правовыми.

В Порядке РФФИ указано, что исследования руководителя по проекту не могут входить в основную деятельность учреждения, то есть учреждение не является заказчиком этих работ. Соответственно, даже если исполнители проекта состоят в трудовых отношениях с Организацией по другим основаниям, то работы по проекту выполняются в нерабочее время и отношения в связи с выполнением проекта между получателем гранта и Организацией являются гражданско-правовыми.

Получение грантов весьма распространено в современном обществе. Однако это довольно сложный процесс, который вызывает много вопросов у бухгалтеров. На них ответят Наталья Сергеевна АБРАМОВА - главный бухгалтер, Екатерина Александровна Былова - заместитель директора по экономике, Марина Евгеньевна Ефимова - начальник юридического отдела ФГБУ «ГНИЦПМ» Минздрава России.

Страховые взносы

Мнения по поводу уплаты страховых взносов расходятся. Рассмотрим их.

Позиция Минтруда России (письмо от 15 марта 2016 г. № 174/В107)

Между Российским фондом фундаментальных исследований (РФФИ), грантополучателем и учреждением, предоставляющим грантополучателю условия для выполнения научных проектов, в котором грантополучатель работает, заключено трехстороннее соглашение. В соответствии со статьей 420 Гражданского кодекса такое соглашение - это гражданско-правовой договор. Согласно ему сотрудник получает грант от РФФИ и проводит исследования по научному проекту. А учреждение содействует реализации этого проекта и по поручению сотрудника производит расходы за счет средств гранта. Использовать деньги гранта можно только по перечню допускаемых расходов, утверждаемых на заседании бюро совета РФФИ. В него включают следующие траты:

- личное потребление получателя гранта - вознаграждение за труд и компенсация расходов. Например, питание во время экспедиций, полевых исследований, суточные на время поездок на конференции, симпозиумы по теме гранта;

- поездки за пределы населенного пункта, в котором живет грантополучатель;

- пересылка почтовых отправлений;

- сопутствующие работы и услуги (услуги переводчика, редакционно-издательские услуги, опытно-технологические работы и др.);

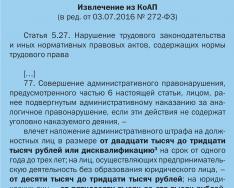

- покупка приборов, оборудования, медикаментов, расходных материалов и др.

Подпункт 1 пункта 1 статьи 420 Налогового кодекса устанавливает, что страховые взносы начисляют на вознаграждения, которые учреждение выплачивает сотрудникам в рамках трудовых отношений и гражданско-правовых договоров. Закрытый перечень выплат, которые не облагают страховыми взносами, приведен в статье 422 Налогового кодекса.

Выплата денег из суммы гранта на личное потребление сотруднику-грантополучателю в этом перечне не приведена. Значит, на нее нужно начислить страховые взносы.

Аналогичная позиция приведена в письмах Минтруда России от 1 июня 2016 г. № 17-3/В-232, от 18 мая 2016 г. № 17-3/ООГ-821, совместном письме Пенсионного фонда и ФСС России от 29 июля 2014 г. № НП-30-26/9660 / № 17-03-10/08-2786П. Взносы на страхование от несчастных случаев на вознаграждение за счет гранта начисляются, только если такое условие прописано в трехстороннем соглашении (абз. 4 п. 1 ст. 5, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125?ФЗ).

Отметим, что в подпункте 2 пункта 3 статьи 422 Налогового кодекса указано, что в базу для исчисления страховых взносов помимо выплат, указанных в пунктах 1 и 2 настоящей статьи, также не включаются выплаты в части страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

Позиция РФФИ

Согласно зафиксированной в документах РФФИ схеме отношений (РФФИ, учреждения и получателя гранта) учреждение и получатель гранта в связи с выполнением проекта не состоят в трудовых отношениях. Получатель гранта также не выполняет работы в рамках гражданско-правовых договоров по заказу учреждения. В отношениях между получателем гранта и учреждением «заказчиком» является получатель гранта. Выплаты, которые производит учреждение получателю гранта, это «возврат» принадлежащих ему денежных средств, поэтому обязательств по начислению и уплате страховых взносов в отношениях учреждения и получателя гранта нет ни у одной из сторон.

В отношениях РФФИ и получателя гранта если и существуют обязательства по начислению и уплате страховых взносов, то они могут существовать у РФФИ как у учреждения, производящего выплаты в пользу физического лица, но не у получателя гранта. По мнению юристов, и у РФФИ есть законные основания для того, чтобы не начислять и не уплачивать страховые взносы. В связи с этим РФФИ не передает «функции по уплате страховых взносов» учреждениям. Полагаем, что выплаты страховых взносов, если они осуществляются учреждением в рамках отношений, оформленных документами РФФИ, не могут быть признаны обоснованными.

Учреждение и получатель гранта, как равноправные участники (субъекты) гражданских отношений, имеют возможность заключить любые иные соглашения гражданско-правового характера, если это не противоречит документам РФФИ.

Вывод

Предлагаемый РФФИ порядок учета начисления страховых взносов не совпадает с мнением Минтруда России. Поэтому при правильном оформлении договорных отношений, прописанных в локальных документах учреждения, на выплаты на компенсацию трудозатрат грантополучателя начисляются страховые взносы, кроме страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (приложение 1).

Приложение 1

Федеральное государственное бюджетное учреждение

«Научно-исследовательский центр № 1»

(ФГБУ «НИЦ № 1»)

Утверждено

приказом директора

ФГБУ «НИЦ № 1»

№ ___ от__________ 2017 г.

ПОЛОЖЕНИЕ

о расходовании средств грантов РФФИ

получателями грантов, для которых организацией, предоставляющей условия для выполнения научного проекта, является ФГБУ «НИЦ № 1»

1. Настоящее Положение вступает в действие с даты утверждения директором ФГБУ «НИЦ № 1» (далее - Учреждение) и подлежит исполнению получателями гранта РФФИ (физическими лицами, коллективами физических лиц), для которых выбранной организацией, предоставляющей условия для выполнения проекта, является Учреждение.

2. Настоящие Правила разработаны в соответствии с требованиями «Правил организации и проведения работ по научным проектам, поддержанным федеральным государственным бюджетным учреждением «Российский фонд фундаментальных исследований» (далее - Фонд).

3. По итогам принятия решения о предоставлении гранта физическому лицу (физическим лицам) Фонд, Руководитель проекта и Учреждение подписывают трехсторонний Договор.

Договор, «Правила организации и проведения работ по научным проектам, поддержанным федеральным государственным бюджетным учреждением «Российский фонд фундаментальных исследований», Перечень допускаемых расходов для соответствующего конкурса оформляют отношения сторон с учетом следующих представлений:

а) денежные средства, перечисленные Фондом на счет Учреждения, являются денежными средствами физического лица (физических лиц), соответственно распоряжаться этими денежными средствами имеют право только получатели Гранта в лице Руководителя проекта;

б) трудовые отношения у Учреждения с получателем Гранта в связи с выполнением работ по Проекту не возникают. В том случае, если трудовые отношения между получателем Гранта (в том числе Руководителем проекта) и Учреждением существуют, Проект выполняется вне рамок этих отношений и в нерабочее время.

4. В целях организационно-технического обеспечения научного Проекта между Грантополучателем и Учреждением заключается Договор содействия (Приложение 1 к настоящему Положению).

5. Грантополучатель компенсирует расходы Учреждения в связи с выполнением проекта (организационно-техническое сопровождение проекта) в размере не более 20 % от суммы Гранта на основании Договора содействия.

6. Грантополучатель несет персональную ответственность за соответствие расходования средств Гранта Перечню допускаемых РФФИ расходов Гранта, выделяемого победителям конкурса фундаментальных научных исследований.

7. Учреждение осуществляет расходование средств Гранта в соответствии с Поручениями Грантодержателя, оформленными письменно в соответствии с утвержденными формами (Приложения 2–5 к Договору содействия).

8. Привлечение третьих лиц к выполнению научного проекта осуществляется на основании Договоров гражданско-правового характера (Приложение 2 к настоящему Положению).

9. Ежегодно получатели Грантов Фонда знакомятся с настоящими Правилами и принимают их к исполнению под роспись.

Приложение 1

к Положению

ДОГОВОР № _______

содействия выполнения научного проекта (гранта)

г. Москва «____» __________ 2017 г.

Федеральное государственное бюджетное учреждение «Научно-исследовательский центр № 1» (ФГБУ «НИЦ № 1»), именуемый в дальнейшем «Учреждение», в лице директора Ковалева Юрия Алексеевича, действующего на основании Устава с одной стороны, и Руководитель Проекта РФФИ, действующий на основании трехстороннего Договора между федеральным государственным бюджетным учреждением «Российский фонд фундаментальных исследований» (Фонд), Грантополучателем и Учреждением, гражданин/гражданка Российской Федерации _______________________________________________________________________, именуемый(ая) в дальнейшем «Грантополучатель», с другой стороны, заключили настоящий договор о следующем:

1. Предмет договора

1.1. Грантополучатель выполняет работы по Проекту, а Учреждение принимает на себя обязательства по его поручению совершать от своего имени и за счет гранта юридические и иные действия, связанные с исполнением работ по

___________________________________________,

(указать номер гранта, получившего поддержку РФФИ)

за оказание которых Грантополучатель обязуется компенсировать расходы Учреждения по организационно-техническому обеспечению Проекта в размере не более 20 % средств гранта.

В рамках настоящего Договора под Грантополучателем следует понимать физическое лицо либо коллектив физических лиц в лице Руководителя Проекта, получивших грант Российского фонда фундаментальных исследований (далее - Фонд) по результатам Конкурса.

Руководителем Проекта является физическое лицо, которому коллектив физических лиц доверяет представлять интересы во взаимоотношениях с Фондом, Учреждением, иными юридическими и физическими лицами по вопросам представления научного Проекта на Конкурс, общего руководства научным Проектом при его выполнении, в том числе распоряжение денежными средствами (Грантом).

1.2. При исполнении условий данного Договора Стороны руководствуются Правилами организации и проведения работ по научным проектам, поддержанным Фондом (далее - Правила), Перечнем, допускаемых фондом расходов Гранта, выдаваемого победителям конкурса инициативных научных проектов (далее - Проекты) и иными требованиями законодательства Российской Федерации.

2. Права и обязанности Сторон

2.1. Грантополучатель имеет право:

2.1.1. Давать поручения на перечисление денежных средств Гранта с лицевого счета Учреждения в соответствии с Перечнем допускаемых расходов;

2.1.2. По запросу получать от Учреждения сведения о расходовании Гранта;

2.1.3. Направлять соответствующие поручения Учреждению о возврате Гранта (части Гранта) в Фонд во всех случаях, предусмотренных трехсторонним Договором между Фондом, Грантополучателем и Учреждением;

2.1.4. Досрочно расторгнуть Договор.

2.2. Грантополучатель обязан:

2.2.1. Выполнять Проект вне рамок трудовых отношений с Учреждением и в нерабочее время;

2.2.2. Своевременно информировать Учреждение о своих требованиях, касающихся предмета и условий заключения сделок путем направления поручений;

2.2.3. Расходовать денежные средства Гранта в соответствии с Перечнем допускаемых расходов;

2.2.4. Своевременно давать Учреждению указания по порядку выполнения сделок в случае изменения условий их исполнения или появления обстоятельств, влияющих на их исполнение;

2.2.5. Принимать представленные Учреждением отчеты о совершенных по поручению Грантополучателя сделках (заключенных договорах);

2.2.6. Своевременно информировать Учреждение о прекращении работ по Проекту;

2.2.7. При проведении работ по Проекту соблюдать требования Учреждения по правилам проведения работ в используемых помещениях Учреждения (в т. ч. соблюдений техники безопасности, пожарной безопасности, пропускного режима и пр., выполнения работ на соответствующем оборудовании);

2.2.8. Предоставлять Учреждению график работы членов коллектива в случае использования в нерабочее время по согласованию с Учреждением помещений, оборудования, средств связи, электроэнергии, газа, воды и т. п. для выполнения работ по Проекту;

2.2.9. Своевременно информировать о замене Руководителя Проекта в случаях, предусмотренных Правилами.

2.3. Учреждение имеет право :

2.3.1. Информировать Грантополучателя о невозможности продолжения работ по Проекту по основаниям, предусмотренным трехсторонним соглашением, требованиям действующего законодательства и при нарушении требований, предусмотренных п. 2.2.7;

2.3.2. Не производить оплату по обязательствам Грантополучателя на основании его Поручений, если эти расходы не предусмотрены Перечнем допускаемых расходов, а также в случае, если требование о приостановке платежей будет заявлено Фондом;

2.3.3. Оказывать содействие Грантополучателю в проведении переговоров с третьими лицами и участвовать в согласовании условий сделок.

2.4. Учреждение обязано:

2.4.1. Обеспечить обособленный учет имущества, приобретенного за счет средств Гранта, и операций с Грантом в соответствии с требованиями действующего законодательства Российской Федерации;

2.4.2. Принять на свой лицевой счет денежные средства Гранта как средства во временном распоряжении, предоставленные Фондом Грантополучателю;

2.4.3. Предоставить Грантополучателю условия для выполнения работ по Проекту, в том числе помещения, оборудование, средства связи, возможности пользоваться электроэнергией, газом, водой и т. п.;

2.4.4. Контролировать соответствие целей, заявленных Грантополучателем в Поручении, Перечню допускаемых расходов;

2.4.5. От своего имени по поручению Грантополучателя заключать договоры с третьими лицами на выполнение работ, оказание услуг, поставку товаров и т. д., необходимых для реализации Проекта, и при участии Грантополучателя принимать и оформлять приемку этих работ, услуг, товаров и т. д.;

2.4.6. Вести учет расходов, произведенных по настоящему Договору, в аналитических реестрах учета;

2.4.7. Предоставлять Фонду возможность осуществлять контроль расходования Гранта;

2.4.8. Вернуть Фонду денежные средства Гранта, не израсходованные в текущем финансовом году;

2.4.9. Незамедлительно информировать Грантополучателя об обстоятельствах организационного характера, препятствующих работам по Проекту;

2.4.10. Производить расчеты с Грантополучателем в соответствии с его Поручениями;

2.4.11. Создать Грантополучателю условия для выполнения работ по Проекту, обеспечить безопасное ведение работ;

2.4.12. Немедленно информировать Грантополучателя об изменении условий сделок, совершаемых по его Поручению на средства Гранта, либо об обстоятельствах, влияющих на их исполнение;

2.4.13. При исполнении настоящего Договора соблюдать требования действующего законодательства по охране законных интересов Грантополучателя.

3. Порядок выполнения поручений и предоставление отчета

о проделанной Учреждением работе

3.1. Грантополучатель направляет Учреждению письменные Поручения о заключении договора с третьими лицами с указанием всех необходимых условий сделки и иные Поручения, связанные с расходованием средств Фонда, после чего Учреждению обязано выполнить Поручения Грантополучателя в соответствии со сметой расходов.

3.2. Отчеты (Карточка расходов) Учреждения о проделанной работе составляются в произвольной форме и направляются Грантополучателю по его требованию.

Отчет (Карточка расходов) Учреждения должен содержать:

Перечень и суммы расходов по совершенным сделкам по Поручению Грантополучателя и документы по ним (счета, акты выполненных работ (оказанных услуг), счета-фактуры и др.);

Итоговую сумму расходов по совершенным сделкам;

Остаток средств по Проекту на конец отчетного месяца.

3.3. При наличии возражений по Карточке расходов Грантополучатель сообщает о них Учреждению в течение 5-ти рабочих дней со дня получения данных для отчета.

3.4. Учреждение представляет Грантополучателю акт оказанных услуг по настоящему Договору.

4. Размер возмещения расходов Учреждения

по организационно-техническому обеспечению Проекта и порядок расчетов

4.1. Возмещение расходов Учреждения по организационно-техническому обеспечению научного Проекта в связи с исполнением обязательств по настоящему Договору составляет не более 20 % от суммы Гранта, что составляет _________________________________ (рублей).

4.2. Средства на возмещение расходов по организационно-техническому обеспечению Проекта удерживаются Учреждением из поступивших на лицевой счет средств Гранта без специального Поручения Грантополучателя.

5. Ответственность сторон

5.1. Сторона, нарушившая свои обязательства по настоящему Договору, должна без промедления устранить нарушения или принять меры к устранению последствий.

5.2. В случае неисполнения или ненадлежащего исполнения одной из Сторон обязательств по настоящему Договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации и условиями настоящего Договора.

5.3. Все споры по настоящему Договору решаются путем переговоров.

5.4. При неурегулированности в процессе переговоров спорных вопросов споры разрешаются в судебном порядке, установленном действующим законодательством Российской Федерации.

6. Заключительные положения

6.1. Настоящий Договор вступает в силу с момента его подписания Сторонами и действует до окончания трехстороннего Договора между Фондом, Грантополучателем и Учреждением.

6.2. Все приложения к настоящему Договору являются его неотъемлемыми частями.

6.3. Настоящий Договор составлен в двух экземплярах, по одному экземпляру для каждой из Сторон.

7. Реквизиты и подписи сторон

Подписи Сторон:

Директор ФГБУ «НИЦ № 1» __________________ Ю. А. Ковалев

Грантополучатель ____________________

НДФЛ

Статьей 217 Налогового кодекса установлен перечень видов доходов, освобождаемых от обложения налогом на доходы физических лиц. Доходы физических лиц - грантополучателей в виде гранта, предоставленного на проведение научных исследований в соответствии с договором, заключенным с РФФИ, включенным в перечень Правительства РФ, освобождаются от обложения НДФЛ на основании пункта 6 статьи 217 Налогового кодекса (письмо Минфина России от 30 марта 2015 г. № 03-04-06/17268). В перечень российских организаций, утвержденный постановлением Правительства РФ от 15 июля 2009 г. № 602, включен РФФИ, в связи с чем гранты, предоставленные налогоплательщикам из этого фонда, не подлежат обложению НДФЛ.

Теперь поговорим об оплате отпусков. Оснований для освобождения от налога сумм оплаты отпуска в статье 217 Налогового кодекса не содержится. В связи с этим такие доходы подлежат обложению НДФЛ в установленном порядке. Также нужно удержать НДФЛ с отпускных за счет средств гранта. На эти суммы льгота не распространяется (письмо Минфина России от 20 января 2017 г. № 03-04-06/2412).

В соответствии со статьей 139 Трудового кодекса для всех случаев определения размера средней заработной платы (среднего заработка) устанавливается единый порядок ее исчисления. В пункте 2 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922, указывается, что для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

Таким образом, если учреждение-грантополучатель осуществляет выплаты за счет средств грантов физическим лицам, которые состоят с ней в трудовых отношениях в соответствии с трудовыми договорами, то данные выплаты являются частью заработной платы (ст. 129 Трудового кодекса) и, соответственно, учитываются при расчете среднего заработка. Если выплаты за счет средств грантов физическим лицам осуществляются в рамках гражданско-правовых отношений, то данные траты не учитываются при расчете средней заработной платы (письмо Минтруда России от 15 марта 2016 г. № 17-4/В-107).

Бухгалтерский учет

В соответствии с договорами о выделении грантов, заключаемыми грантодателями, в том числе РФФИ, с грантополучателями - физическими лицами, средства грантов по соглашению между грантополучателем и учреждением зачисляются на лицевой счет последнего. Указанные средства следует отражать как средства во временном распоряжении в связи с тем, что средства грантов, полученные физическими лицами, средствами учреждения не являются.

Принимая во внимание характер средств (грантополучателями являются физические лица), по своей экономической сущности вышеуказанные выплаты не являются расходами учреждения. В соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 1 июля 2013 г. № 65н, операции, приводящие к уменьшению (увеличению) денежных средств и не относящиеся к расходам (доходам) учреждений, в том числе поступление (выбытие) денежных средств во временное распоряжение в бухгалтерском учете и отчетности автономного или бюджетного учреждения, отражаются с применением статьи 510 «Поступление на счета бюджетов» (610 «Выбытие со счетов бюджетов» ) классификации операций сектора государственного управления. Направление средств на компенсацию затрат учреждения на выполнение научного проекта в случаях, предусмотренных условиями договора о предоставлении гранта, отражается по статье 130 «Доходы от оказания платных услуг (работ)» .

Форма выплат определяется соглашением получателя гранта с учреждением. Возможными являются перечисление на счет, указанный руководителем проекта, выдача наличных и другое. При согласии учреждения выплаты могут быть произведены каждому из исполнителей проекта (выданы или перечислены), но только по поручению руководителя.

В бухгалтерском учете бюджетного или автономного учреждения (письма Минфина России от 25 января 2016 г. № 02-07-10/2899 и от 17 августа 2016 г. № 02-07-10/48337) такие выплаты отражаются следующим образом:

Дебет 3 304 01 830

«Уменьшение кредиторской задолженности по средствам, полученным во временное распоряжение»

Кредит 3 201 11 610, 3 201 34 610

«Выбытия денежных средств учреждения с лицевых счетов в органе казначейства», «Выбытия средств из кассы учреждения»

- выплачены руководителю или исполнителям по проекту компенсации трудозатрат.

Перечисление денежных средств грантополучателю - физическому лицу на его банковский счет или выдача их из кассы учреждения, так же как и поручение на перечисление, должны быть оформлены первичными учетными документами. Порядок подтверждения расходов, осуществляемых грантополучателем для выполнения работ по научному проекту, на который были предоставлены средства гранта, следует установить локальным актом учреждения (учетной политикой). При формировании учетной политики можно предусмотреть ведение учета поступления и расходования средств гранта (в том числе по видам выплат), предоставленных физическим лицам, в аналитических регистрах учета.

Указанные операции, в силу положений пункта 34 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н, в Отчете об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) не отражаются (письмо Минфина России от 19 января 2016 г. № 02-07-10/1601).

Если выплата по статье «Компенсация трудозатрат» произведена руководителю проекта, он имеет возможность распределить эти денежные средства между исполнителями проекта по согласованию с ними или, если он имеет такие полномочия от исполнителей, решить этот вопрос единолично. Руководителю проекта рекомендуется получить от исполнителей проекта соответствующие полномочия. Для этого нужно составить поручения, из которых видно, что директор имеет полномочия действовать от имени членов коллектива, представившего проект на конкурс РФФИ и получившего грант, в том числе полномочия распоряжаться грантом (например, см. приложение 2).

Обратите внимание, что к компенсации трудозатрат относятся также денежные средства на оплату расходов руководителя проекта на участие в конференциях или на выполнение работ за пределами населенного пункта, в котором находится или проживает получатель гранта. По поручению руководителя проекта учреждение обязано выплатить ему денежные средства на оплату таких расходов. При этом, как отмечается в порядке РФФИ (приложение 1 к протоколу заседания бюро совета РФФИ от 4 июня 2015 г.), получатель гранта за расходование полученных от учреждения средств отчитывается перед РФФИ. Та часть денег, которую он потратит на собственные нужды (питание, местные переезды и т. д.), будет отнесена на статью «Компенсация трудозатрат» перечня расходов, допускаемых РФФИ.

Приложение 2

Приложение 1

к Договору

Директору

ФГБУ «НИЦ № 1»

ПОРУЧЕНИЕ

На основании Договора №________________ от _________ 2017 г., заключенного между Грантополучателем и ФГБУ «НИЦ № 1», прошу из денежных средств, полученных от РФФИ на реализацию проекта № ___________________, заключить договор на приобретение по безналичному расчету от имени Учреждения в соответствии с «Положением о закупке товаров, работ, услуг ФГБУ «НИЦ № 1» от ___________

Расходные материалы (указать какие)______________________________________

Оборудование (указать какое) ____________________________________________

Услуги (указать какие) __________________________________________________

Подтверждаю, что имею полномочия действовать от имени членов коллектива, представившего Проект на конкурс РФФИ и получившего Грант РФФИ, в том числе полномочия распоряжаться Грантом, и данные расходы являются целесообразными и необходимыми для выполнения научного проекта.

Получатель Гранта

(Руководитель проекта) _____________ /________________/ Расшифровка подписи

Вопрос: Сотрудник бюджетного учреждения выиграл грант Российского фонда фундаментальных исследований (РФФИ) на выполнение научной работы. Денежные средства РФФИ для грантополучателя поступают на лицевой счет учреждения в органе Федерального казначейства. Как эти средства отразить в бухгалтерском учете? Облагается ли вознаграждение исполнителей НДФЛ и страховыми взносами?

Ответ от 25.02.2019

Порядок выполнения работ по проектам, которые поддерживаются Российским фондом фундаментальных исследований, и порядок использования гранта размещены на сайте фонда http://www.rfbr.ru/rffi/ru/financial_support/o_1917171 .

Практически во всех случаях, когда проект на конкурс РФФИ подают физические лица, в нем указана организация, которая предоставит условия для выполнения проекта. При этом не имеет значения, состоят исполнители проекта в трудовых отношениях с организацией или нет. Трудовые отношения у организации с получателем гранта в связи с выполнением работ по проекту не возникают. Даже если исполнители являются сотрудниками организации, работы по проекту выполняются в нерабочее время и отношения в связи с выполнением проекта между получателем гранта и организацией являются гражданско-правовыми:

- организация является исполнителем – обеспечивает условия для выполнения проекта, производит расчеты по поручениям руководителя проекта, заключает договоры с третьими лицами;

- получатель гранта является заказчиком работ (услуг) организации.

Трехсторонний договор получателя гранта, организации и фонда позволяет получателю гранта распорядиться денежными средствами (грантом), которые находятся на счете организации:

- получить все денежные средства или часть на свой счет или наличными (в зависимости от возможностей организации);

- поручить организации заключить и оплатить за счет гранта договоры на поставку оборудования, выполнение работ и оказание услуг с третьими лицами.

Денежные средства, перечисленные фондом на счет организации, являются денежными средствами получателей гранта. Только получатели гранта в лице руководителя проекта имеют право распоряжаться этими денежными средствами. Для организации это средства во временном распоряжении, которые она имеет право и обязана направлять только на цели, указанные руководителем проекта.

Согласно письмам Минфина России от 25.06.2018 № 02-06-10/43614 , от 25.01.2016 № 02-07-10/2899 , от 19.01.2016 № 02-07-10/1601 средства, поступающие на лицевые счета бюджетных учреждений в форме грантов, учитываются по коду вида деятельности 3 "Средства во временном распоряжении", поскольку не являются доходами учреждения.

Дебет 3 304 01 837 Кредит 3 201 11 610 – перечислены средства с лицевого счета по поручению грантополучателя;

Дебет 3 304 01 837 Кредит 3 201 34 610 – выданы из кассы наличные деньги по поручению грантополучателя.

Учреждение вправе при формировании учетной политики предусмотреть ведение учета поступления и расходования грантов (в т.ч. по видам выплат), предоставленных физическим лицам, в аналитических регистрах учета, чтобы отчитываться перед фондом о потраченных средствах.

Вопрос о начислении страховых взносов на выплаты физлицам за счет гранта разъяснен в письмах Минфина России от 27.11.2018 № 03-15-06/85479, 02.11.2018 № 03-15-05/79163, от 24.07.2018 № 03-15-06/51708 , от 02.03.2018 № 03-15-07/13341 , от 05.04.2017 № 03-15-06/20178 , № 03-15-06/20103 , ФНС России от 24.07.2017 № БС-4-11/14443@. По мнению Минфина России, если организация производит выплаты физлицам, которые состоят с ней в трудовых отношениях или заключили гражданско-правовые договоры на выполнение работ, оказание услуг, суммы выплат (независимо от источника их финансирования, в т.ч. за счет гранта) облагаются страховыми взносами. Исключение составляют выплаты, перечисленные в

Вы молоды и решили открыть собственное дело, а денег нет? Или вы хотите расширить свой бизнес, а все денежные потоки оседают в оборотном капитале и в случае извлечения из него нужной суммы платежеспособность бизнеса пошатнется? Решением подобной проблемы в 2018 году могут стать гранты на развитие малого бизнеса.

Основные условия получения гранта

В текущем году из бюджета РФ на поддержку субъектов малого и среднего бизнеса запланировано выделить около 9,6 млрд рублей. Стоит отметить, что эта сумма значительно ниже, чем в прошлые годы. Поэтому для того чтобы стать счастливым обладателем финансовой помощи, придется приложить еще больше усилий. При этом нужно помнить, что за нецелевое использование средств вы будете нести ответственность лично.

Если вы решили попытать счастья и подать заявку на грант, приготовьтесь, что для получения безвозмездной инвестиционной финансовой поддержки потребуется выполнить обязательные требования.

Условия получения и использования гранта на развитие малого бизнеса таковы:

- Необходимо подать заявку, в которой указать цели и задачи деятельности.

- В обязательно надо указать цели, задачи и сумму дополнительных финансовых вливаний. Нужно учесть, что в ходе рассмотрения проекта откорректировать бизнес-план будет невозможно.

- При первичной подаче заявки на грант не стоит перегибать палку – указывайте реальные цифры: просите по минимуму для воплощения в реальность вашего бизнес-плана.

- Наличие оригинального проекта увеличивает шансы на получение средств на 50%.

- Денежные средства по гранту поступают траншами под каждый . А в некоторых случаях вместо денег поступает товар.

- Каждая копейка спонсорских средств должна быть потрачена в соответствии с их целевым назначением.

- В процессе реализации проекта необходимо своевременно, в соответствии с графиком предоставлять корректно заполненные отчеты.

- В случае выделения гранта потребуется оплатить подоходный налог с суммы полученных средств.

Необходимые документы

Каждый участник программы предоставления финансовой помощи перед подачей заявки должен подготовить пакет документов по будущему проекту.

Чтобы получить грант от государства, необходимо в определенный срок подготовить и подать для рассмотрения:

- оглавление;

- резюме;

- введение;

- изложение проблемы;

- цель и задача проекта;

- методы решения поставленных задач;

- оценка риска;

- сумма бюджетирования;

- приложения и дополнения.

К заявке не забудьте приложить сопроводительное письмо с пояснением, почему ваш проект важен и заслуживает поддержки.

В случае подачи заявки на получение гранта от частных фондов, в том числе иностранных, возможно, понадобятся дополнительные документы. Их перечень в каждом случае разный – его формирует непосредственно руководитель гранта.

Кто может стать обладателем

При отборе участников программы поддержки малого бизнеса в разных случаях действуют разные критерии.

Если финансирование выделяет зарубежный фонд, то для него главное – полное целевое использование средств согласно утвержденному бизнес-проекту. Поэтому, как правило, зарубежные спонсоры охотнее вкладывают средства в представителей бизнеса, которые ранее уже получали гранты.

Государству важно обеспечить занятость и социальную защиту населения. Поэтому ежегодно местные органы власти определяют приоритетные для своего региона сферы хозяйствования. В развитии именно этих отраслей больше всего заинтересовано государство, а значит, предпринимателям, выбравшим соответствующее направление деятельности, получить грант будет проще.

И если иностранцы предпочитают давать деньги бывалым «игрокам», то государство отдает предпочтение новичкам, которым нужен уверенный старт:

- выпускникам вузов;

- безработным;

- тем, кто попал под сокращение;

- одиноким матерям;

- инвалидам;

- военным в отставке.

На какие цели выделяется

Согласно статистике, 30% ИП, которые получили грант, задействованы в сфере услуг, 20% – в производстве и только 12% работают сфере торговли.

Легче получить грант на аренду помещения, покупку основных и оборотных средств (закупку сырья и материалов), если проект долевой (часть предполагаемых затрат на покупку оборудования гасит из своих средств ИП, а остаток по проекту выделяет инвестор).

Отечественные фонды, как правило, отказываются выделять средства на выплату зарплаты. Зарубежные спонсоры к финансированию данной статьи расходов относятся без возражений.

При предоставлении гранта на развитие малого бизнеса отчетливо прослеживается разница между государственными и зарубежными фондами в определении приоритетных сфер деятельности, под которые выделяются средства.

Если необходима поддержка в области производства, сельского хозяйства, естественных наук и образования, денежные средства охотно выделит государство.

Частные отечественные фонды готовы профинансировать инновации в области экономики и бизнеса. Если же вы хотите заняться исследованиями в области экологии, экономики, демократии, культуры и общества, то за средствами стоит обращаться в иностранные фонды.

По количеству предоставленных грантов лидируют бизнес-проекты по открытию:

- клиринговых компаний;

- обучающих курсов;

- дизайн-бюро.

Где можно получить

В 2018 году грант на развитие малого бизнеса готовы предоставить многие организации.

Государство в лице:

Частные фонды, индивидуальные инвесторы и крупные бизнесмены-меценаты:

Фонд «Сколково» – выделяет от 5 до 150 млн рублей на научные разработки в области биомедицины, ядерных, космических и энергоэффективных технологий. Претендентам на грант необходимо:

Подготовить пакет документов, в который входят:

- меморандум;

- презентация;

- дорожная карта проекта;

- финансовый план;

- смета и обоснование проекта.

Подать заявку в кластер, которая в случае одобрения поступит в службу по грантам для проверки достоверности предоставленной информации. После этого заявку рассмотрят эксперты и присвоят ей баллы от 1 до 10. Если балл будет выше 5, она попадет в грантовый комитет, где решение о выдаче гранта принимается голосованием.

Зарубежные организации:

Фонд посевных инвестиций Microsoft. Билл Гейтс готов выдать стартаперам – молодым IT-компаниям, которые занимаются разработкой софта или систем хранения информации, – до 100 000 долларов США. Основные требования фонда – наличие у претендента на грант команды профессионалов, участие в программе Microsoft BizSpark и использование новейших технологий Microsoft (Windows Azure, Windows Phone, Windows 8, Kinect).

Для того чтобы получить данный грант, необходимо подать заявку и попасть в список участников. После этого вас ожидает телефонное/Skype интервью, а затем в случае успеха вы сможете презентовать свой проект на английском языке перед членами отборочного комитета. Завершающим этапом станет выступление в главном офисе фонда.

Гранты на развитие малого бизнеса на Алтае: Видео

Отчетность за сотрудников