В 2019 году было внесено несколько изменений, затронувших порядок расчета отпускных средств работникам различных организаций.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Об этом должны быть осведомлены все граждане РФ, выполняющие трудовые обязательства в соответствии с рабочим контрактом. Более того, о внесенных поправках должны быть проинформированы бухгалтера.

Основные сведения

Ежегодный оплачиваемый отпуск – право каждого сотрудника, исполняющего рабочие обязательства в соответствии с официальным трудовым контрактом. Работник может выйти на отдых, проработал более полугода на рабочем месте.

При переводе сотрудника из одной компании в другую – расчетный период начинает исчисляться со дня перевода, вне зависимости от занимаемой должности.

Оплате подлежат только 28 календарных дней. Максимального предела по количеству дней отпуска не устанавливается законодательством – этот максимум определяется самостоятельно работодателем.

При желании сотрудник может разделить 28 дней – к примеру, первую часть отпуска взять осенью, а другую оформить весной ().

Отпуск авансом также должен оплачиваться. В настоящее время работодатели не боятся его оформлять, поскольку даже он вычтет пособие, выплачиваемое во время отдыха, из итоговой заработной платы.

Чтобы получить отпуск авансом потребуется составить заявление, указать основание и приложить необходимые документы.

Например, основанием его оформления может послужить беременность сотрудницы – отпуск авансом она может взять или после него.

В каждой компании ежегодно составляется график отпусков, который определяется очередность отдыха каждого из работников. Утверждение графика происходит руководством, при этом принимается во внимание мнение профсоюза.

Утверждение графика происходит за 14 суток до следующего расчетного периода – нового года.

Оповещение о приближающемся отпуске должно быть направлено сотруднику за 14 суток. При этом он имеет право от него отказаться – в таком случае он сможет воспользоваться им позднее или в следующем году.

Нормативная база

К законодательным актам, в соответствии с которыми происходит предоставление и оплата отпуском, относятся:

- Постановление Правительства РФ № 466 от 2019 года – устанавливает ежегодных удлиненных отпусков;

- отдельные статьи ТК РФ – регламентируют основания предоставления отпуска, необходимость его оплаты, продолжительность.

Расчет отпускных в 2019 году: новый закон

Новый закон по выплате отпускных в 2019 году устанавливает, что выплаты положены всем сотрудникам, которые оформляют отпуск.

Нововведения были приняты, поскольку в 2019 году появилось больше дней, которые были потрачены на праздники, поскольку от них зависит общая итоговая сумма компенсации.

В соответствии с новым законом, с отпускных средств также взимаются налоги и страховые взносы. Они перечисляются работодателем, поэтому сотрудник получает отпускные средства с уже вычтенными взносами.

Какие изменения?

Итак, изменения не коснулись , но были подкорректированы следующие моменты:

- изменился коэффициент среднего количества дней, отработанных сотрудником, он составляет 29,3;

- во внимание при расчете также используется средняя заработная плата;

- период расчета составляет 12 месяцев, но может быть уменьшен по различным основаниям;

- на размер выплаты будет оказывать влияние время, которое сотрудник проработал в компании.

Новый закон расчета отпускных средств в 2019 году устанавливает, что при подсчете будет использоваться информация по таким видам выплат:

- надбавки к заработной плате;

- премии сотрудника;

- доплаты различного характера, которые насчитываются по определенным тарифам;

- число ставок, которые занимает работник;

- доплаты, полагаемые за наличие определенной квалификации у специалиста;

- выплаты за выслугу лет;

- надбавка на сложные условия труда.

При повышении окладов

Если повышение оклада произошло во время расчетного периода, то заработную плату, начисленную до изменения, потребуется умножить на соответствующий коэффициент.

Если доход сотрудника был повышен после окончания расчетного периода, то среднюю заработную плату потребуется скорректировать.

Нередко увеличение заработной платы происходит уже во время отпуска, тогда часть выплаты потребуется повысить.

При этом учитывается его заработная плата и продолжительность расчетного периода, которая им была отработана.

Если сотрудник убежден, что в бухгалтерии неправильно подсчитали компенсацию, он имеет право обратиться к ним с соответствующим запросом. При обнаружении ошибки будет произведено доначисление средств.

Необходимые данные для начисления

К данным, которые не влияют на , относятся:

- средства, выплачиваемые за поездки в командировки;

- больничные компенсации;

- материнская помощь;

- выплаты на питание или оплату транспортных затрат;

- пособие, выплачиваемое вследствие .

Сроки выплаты

Когда должны выплатить? Отпускные должны выплачиваться до выхода сотрудника на заслуженный отдых.

При нарушении сроков работодатель будет привлечен к ответственности:

- Во-первых, он должен выплатить работнику компенсацию за несвоевременное начисление отпускных средств.

- Во-вторых, по отношению к нему могут применяться санкции материального характера, размер которых зависит от статуса работодателя.

Пример

Рассмотрим, как производится расчет отпускных на примере. Иванова Н.В. отработала полный расчетный период с 1.01.2014 по 31.12.2015 года, при этом она не выходила на больничный и не оформляла отпуск за свой счет.

Размер заработной платы сотрудницы составляет 20 000 руб., а продолжительность отпуска она решила сократить до 14 суток.

Итак, 20 00*12/(12*29,3)*14 = 9 556 рублей.

При расчете важно подсчитать количество дней, которые были отработаны в течение каждого месяца. Для этого коэффициент 29,3 потребуется умножить на количество месяцев расчетного периода. Затем отсчитываются сутки, которые были отработаны не в полном объеме.

Согласно законодательству РФ, каждый сотрудник, работающий официально на предприятии, имеет право на оплачиваемый 28-дневный отпуск. Если же говорить об отпуске за свой счет, то для его получения, работнику придется написать .

Порядок расчета для отпускных производится одинаково для всех компаний. Но в 2016 году система вычисления несколько изменилась, т. к. количество праздничных дней увеличилось.

Что такое отпускные

На протяжении отпуска, официальный сотрудник компании полностью освобождается от выполнения трудовых обязательств, получает зарплату, которая в данном случае выступает в виде отпускных, и сохраняет за собой место.

Чтобы получить оплачиваемый отпуск, необходимо соблюсти следующие условия:

- сотрудник должен отработать на предприятии, к примеру, не менее полугода;

- отпуск предоставляется в соответствии графику работы или на основании личного заявления;

- если позволит работодатель, то в отпуск можно уйти, проработав менее полугода.

В каждой компании могут быть индивидуальные условия, к примеру, вам предоставляется возможность отпуска после выполнения определенного объема работы или после выхода на работу другого сотрудника.

Особенности учета премиальных

В средний заработок также включаются премиальные (к ним относятся ). Однако эти доплаты учитываются только в том случае, если они зарегистрированы в бухгалтерии и выданы на официальных условиях.

Если выплата премиальных назначена как раз на тот период, на который работник берет отпуск, она все равно включается в расчет, даже в том случае, если будет выдана в другое время.

Годовая премия включается в заработок вне зависимости от периода ее начисления.

Изменения 2016 года

В связи с увеличением праздничных дней в 2016 году, изменился коэффициент, использующийся во время расчетов. Он уменьшился и равен 29,3, когда раннее этот показатель составлял 29,4.

Коэффициент – среднее количество дней календарного месяца. Он не равен 30 или 31, поскольку не совмещает в себе праздничные дни.

Изменения вступили в силу, т. к. еще в 2014 году среднее количество рабочих дней составляло 29,4, а уже в 2016 добавили еще два праздничных дня – 6 и 8 января. Таким образом количество рабочих дней в одном месяце уменьшилось.

Какая информация нужна для расчета

Во время определения суммы зарплаты во время отпуска, кроме основного заработка учитываются следующие данные:

- надбавки;

- премиальные и доплаты в виде вознаграждений;

- доплаты по выслуге лет;

- выплаты за особые достижения в деятельности.

При проведении расчета не могут учитываться следующие показатели:

- расходы на питание, если это предусмотрено в условиях компании;

- матпомощь;

- выплаты, начисленные в связи с вынужденной поездкой в рамках своей деятельности;

- выплаты, осуществляемые на условиях нетрудоспособности сотрудника.

Расчетный период составляет 1 год, а если сотрудник работает менее указанного срока, тогда расчет производится за отработанное время.

Если человек работает на предприятии на протяжении 1 года, но в какие-то месяца он не получал зарплату и это зафиксировано в бухгалтерии, то берутся только те месяца, за которые была выплачена заработная плата.

Принципы самостоятельного расчета

Расчет отпускных может быть произведен на разных условиях с учетом разной информации. Общий порядок:

- Определяем заработную плату вместе со всеми положенными доплатами.

- Узнаем количество отпускных дней, которое может быть предоставлено на этот период.

- Если нужно, то число отработанных месяцев.

- Если нужно, то число неиспользованных отпускных дней.

При условии целиком отработанного расчетного периода

Алексей за год заработал 400 тыс. рублей – СЗ, в отпуск он уходит на 28 дней.

Считаем СДЗ по формуле 1:

400 000\(12*29,3) = 400 000\251,6 = 15 898,25 рублей

Считаем ОТ по формуле 2:

15 898,25 * 28 = 44 515, 03.

Ответ: 44 515, 03 рублей.

Неполная отработка работником расчетного периода

Расчетный период составляет 12 месяцев, если работник проработал менее этого периода, тогда расчет производится следующим образом:

И применяем формулу из первого варианта:

Сергей работает в компании 8 месяцев и решил уйти в отпуск на 20 дней. За этот период согласно бухгалтерским записям он получил заработок – 170 000 рублей.

Производим расчет по 1 формуле:

СДЗ = 170 000\ (8 * 29,3) = 725,25 рублей

Воспользуемся формулой 2:

ОТ = 725,25 *20 = 14505,11 рублей

Ответ: 14505,11 рублей

Компенсация за неиспользованный отпуск

Увольняясь, работник получает компенсацию за неиспользованный отпуск. Расчет производится практически также, как и в случае с неполным отработанным расчетным периодом, однако изменяется формула для определения ОТ:

Владислав получает зарплату 140 000, а проработал он уже 18 месяцев в компании. За это время он не использовал 24 дня положенных ему отпускных.

СДЗ = 140 000 \(18*29,3) = 265,4 рублей

ОТ = 265,4 * 24 = 6370,87 рублей

Ответ: 6370 рублей

Расчет с помощью онлайн-калькуляторов

Если самостоятельно производить расчет вы не хотите или не можете, тогда воспользуйтесь онлайн-калькуляторами.

К примеру, с помощью этого калькулятора вы можете бесплатно рассчитать приблизительную выплату отпускных, для этого:

Вводим данные о начале отпуска:

В графе окончания отпуска выводится автоматическое число при отпуске равным 28 дней, если отпуск равен другому количеству дней, тогда самостоятельно измените этот показатель:

Указываем среднюю ежемесячную зарплату:

Выбираем одно из значений, указанных на фото стрелками:

Показатели самостоятельного вычисления или информация онлайн-калькулятора могут отличаться от тех, которые будут получены в бухгалтерии вашей компании.

Это связано с тем, что вы можете не учесть каких-то деталей или определить неправильно показатели, необходимые в расчете.

Вы всегда можете взять выписку из бухгалтерии о том, как была получена сумма вашей выплаты. Если найдете грубые нарушения, то обратитесь к начальству. В таком случае вы имеете право получить перерасчет суммы.

Как рассчитываются отпускные?

Как рассчитываются отпускные?

Независимо от того, занимается ли компания либо изготавливает товары народного потребления, для всех применяется единая норма Федерального законодательства, касающаяся начисления отпускных. Для отдельных категорий трудящихся должна быть предусмотрена . В этом случае должны проводиться в сроки, установленные законом. Что касается ежегодных отпусков, то в 2017 году они должны оплачиваться немного иначе, так как в Федеральное законодательство были внесены небольшие изменения.

Что должны знать работники о процедуре начисления отпускных?

Каждый гражданин, который имеет официальное место работы, может по закону раз в год отдыхать в течение 28 календарных дней. Российское законодательство позволяет работающим людям самостоятельно определять месяц, в котором они будут отдыхать. Но на практике именно работодатели решают, кто из трудового коллектива и когда пойдет в отпуск (обычно в каждой компании составляются графики ежегодных отпусков).

Каждый работник, который решил воспользоваться своим правом на отдых, может не переживать по поводу сохранения за ним места. В соответствии с регламентом Федерального законодательства, работодатели не имеют права принимать на место отдыхающих сотрудников новых людей. Пойти в отпуск может каждый работник, который после трудоустройства успел отработать не менее 6-ти месяцев. Через 3 месяца после оформления могут пойти в отпуск сотрудники, соответствующие следующим критериям:

- мужчины и женщины, которым необходимо сопроводить своего ребенка к месту поступления на учебу;

- беременные женщины, которые планируют в скором времени уйти в декрет;

- сотрудники, которые в компании работают по совместительству;

- женщины и мужчины, на иждивении которых находятся дети, которым еще не исполнилось 3-х месяцев.

Как правильно рассчитать время, положенное для отпуска?

Сумма начисленных работнику отпускных будет напрямую зависеть от количества дней законного отпуска. В бюджетных организациях сроки ежегодных отпусков регулируются Трудовым Кодексом Российской Федерации (28 дней, из них 14 должны идти непрерывно). В коммерческих компаниях все решения принимает руководство, поэтому количество дней ежегодного отпуска устанавливается в индивидуальном порядке. Граждане, которые работают во вредных условиях, должны ежегодно отдыхать больше положенного срока. При расчете отпускных для такой категории трудящихся, работодатели должны задействовать повышающие коэффициенты. В процессе проведения исчислений используется следующая формула:

Совет : при расчете отпускных должны учитываться условия, определенные Трудовым Кодексом России, при которых не используются некоторые дни месяца. Например, работник на протяжении 10 дней болел, о чем свидетельствует соответствующим образом оформленный больничный. В этом случае при расчете отпускных дни болезни учитываться не будут.

Как правильно рассчитать отпускные в 2017 году?

Работодатели обязаны учитывать в 2017 году изменения, внесенные в трудовое законодательство. Неизменной осталась формула, используемая для расчета отпускных, но при этом должны учитываться следующие нюансы:

- средняя заработная плата сотрудника;

- при проведении исчислений отпускных для специалистов должен применяться другой коэффициент (для расчета среднего количества отработанных дней), который в 2016 году имел показатель 29,3;

- дневной заработок работника;

- количество отработанных дней в отчетном году влияет на размер выплат.

При расчете отпускных используется следующая формула, определяющая среднедневной заработок:

![]()

- ЗП – размер заработной платы штатного сотрудника, которому начисляются отпускные за расчетный период;

- 12 – число месяцев в году. Если работник планирует пойти в отпуск, проработав менее года на предприятии, то данное значение будет соответствовать сроку его работы – месяцам.

- 29,3 – среднее число дней в месяце.

Совет : необходимо помнить, что в расчетный период не могут включаться выходные, попавшие на государственные праздники, неоплачиваемые отпуска, простои либо организованные забастовки.

В связи с последними изменениями, внесенными в Федеральное законодательство, работодатели при подсчете среднедневного заработка должны учитывать утвержденные коэффициенты, применяемые при индексации зарплаты. Чтобы определить это значение, бухгалтер должен оклад разделить на сумму заработной платы до проведения индексации. Также следует помнить, что теперь необходимо делать перечисление подоходного налога в бюджет в последний день месяца (ранее делались оплаты в день отпускных выплат) и отражать эти суммы в отчете 6-НДФЛ (в нем указываются , которым в отчетном периоде делались выплаты). Стоит отметить, что работодатели должны теперь выплачивать отпускные штатным сотрудникам за 3 дня до момента их ухода в отпуск.

Что может повлиять на размер отпускных в 2017 году?

В Трудовом Кодексе сказано, что работодатель имеет право учитывать при исчислении отпускных все дополнительные выплаты, которые были сделаны сотруднику в отчетном периоде. В данном случае речь идет о следующих материальных поощрениях:

- премии;

- доплата за выслугу лет;

- надбавки за сложность работы, квалификацию и т.д.

Совет : нужно помнить, что, если работнику в одном месяце несколько раз выплачивалась премия, при расчете отпускных должна использоваться только одна сумма. Стоит отметить, что именно работодатель будет определять, какое именно денежное поощрение будет включено в расчет отпускных выплат.

Чтобы включить сумму премиальных в месячный заработок, необходимо ее разделить на количество месяцев, которые учитываются при расчете отпускных, и полученный результат прибавить к зарплате. Премиальные будут учитываться только в том случае, если они начислялись в течение периода, который используется при расчете отпускных.

В соответствии с регламентом Федерального законодательства РФ, не должны учитываться при расчете отпускных следующие виды выплат:

- компенсация, которая выплачивается предприятием на оздоровление, питание, проезд;

- вознаграждения за общественную работу;

- различные выплаты социального плана;

- единовременные расходы, возмещенные работникам за командировку, выполнение особых поручений;

- стоимость рабочей одежды и средств личной гигиены, которую приобретает для работников работодатель (униформа, обувь, индивидуальные средства защиты, моющие средства);

- вознаграждения, которые компания выплачивает работникам за призовые места, занятые на соревнованиях, которые приурочены к каким-либо праздничным датам;

- оплата и временной нетрудоспособности и т.д.

Чтобы исчислить размер отпускной выплаты, необходимо задействовать формулу:

- В 2016 году сотрудник компании «ФАКЕЛ» заработал 120 000 рублей.

- Среднемесячный заработок (СМЗ) составит 120 000 / 12 = 12 000 рублей.

- Среднедневной заработок (СДЗ) составит 12 000 / 29,3 = 409,55 рублей.

- Расчет отпускных будет проводиться при учете 28 календарных дней: 11 467,40 = 409,55 х 28 дней.

Совет : субъекты предпринимательской деятельности, которые используют труд наемных работников, при расчете отпускных должны руководствоваться Положением №922. Основные изменения, касающиеся порядка исчисления отпускных, связаны с увеличением в 2017 году количества праздничных дней, которые не учитываются при проведении расчетов.

- Если работник решил уволиться (или в компании решили ).

- Если штатный сотрудник после оформления на должность успел отработать не менее 12 месяцев.

- Если работник, ушедший на больничный, нуждается в дополнительном отдыхе, во время которого он будет поправлять пошатнувшееся здоровье.

Как рассчитать отпускные, если сотрудник отработал в компании менее года?

- В первую очередь рассчитывается количество отработанных дней за каждый месяц. Это можно сделать путем умножения количества отработанных месяцев на утвержденный коэффициент (сегодня 29,3).

- Подсчитывается количество не полностью отработанных дней.

- Суммируются все полученные показатели из пунктов 1 и 2. После этого будет получено количество отработанных дней, которые будут учитываться при расчете отпускных.

- Рассчитывается среднедневная заработная плата (СДЗ). Это можно сделать следующим образом: общий доход работника делится на количество отработанных дней.

Рассмотрим пример. Сотрудник компании «ОГОНЕК» проработал всего 9 месяцев. Он написал заявление на имя руководителя с просьбой предоставить ему отпуск. Бухгалтер, которому было передано завизированное директором заявление, обязан рассчитать отпускные. Ему нужно для этого сделать следующие исчисления:

- Общая сумма за 9 месяцев - 120 000 рублей.

- Определяется среднемесячная заработная плата (СМЗ): 120 000 / 9 = 13 333,33 рублей.

- Определяется среднедневная заработная плата (СДЗ): 13 333,33 / 29,3 = 455,06 рублей.

- При расчете отпускных (при 14 рабочих днях) сумма выплат получится следующая: 455,06 х 14 дней = 6 370,84 рублей.

Если работнику за это время была начислена и выплачена премия, то должна использоваться следующая формула:

Рассмотрим пример. Работник компании «ОГОНЕК» решил пойти в отпуск в январе 2017 года. В этом случае расчетный период будет начинаться с 1 января 2016 года по 31 декабря 2016 года. Всего получается 248 рабочих дней, если использовать календарь с 5-ти дневной рабочей неделей:

- В декабре 2016 года работнику была начислена премия в размере 15 000 рублей.

- В течение отчетного периода работник был в отпуске 20 дней. Получается, всего он отработал в 2016 году 228 дней.

- Для определения премии, используется формула: СП = 15 000 / 248 рабочих дней х 228 отработанных дней = 13 790,32 рублей

Если работник не использовал свое право на отпуск и принял решение об увольнении, то работодатель обязан выплатить ему компенсацию. Для того чтобы рассчитать отпускные, нужно воспользоваться инструкцией, которая применима для неполного расчетного периода. Стоит отметить, что в этой схеме бухгалтеру нужно изменить лишь пункт, касающийся среднедневного заработка (СДЗ нужно будет умножить на количество дней положенного отдыха).

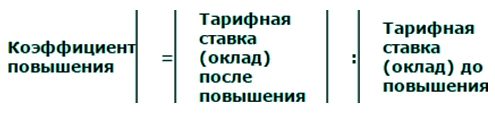

Если работнику в отчетном периоде был повышен оклад, то расчет отпускных будет проводиться следующим образом. В первую очередь необходимо узнать коэффициент индексации:

- Работнику при оформлении был установлен оклад в размере 15 000 рублей.

- Он проработал в компании с декабря 2015 года по декабрь 2016 года.

- В соответствии с графиком, он должен идти в отпуск в январе 2017 года на 28 календарных дней.

- Через 6 месяцев после трудоустройства работнику был повышен оклад до 25 000 рублей.

Исчисления будут проводиться следующим образом:

- Изначально определяется коэффициент: 25 000: 15 000 = 1,6.

- Проводится индексация заработной платы до (90 000 рублей, 15 000 х 6 мес.) и после повышения (240 000 рублей, 25 000 х 1,6 х 6 мес.).

- Рассчитываются отпускные: определяется общий доход = 90 000 + 240 000 = 330 000 рублей. Полученную сумму нужно разделить на 12 месяцев (330 000 / 12 = 27 500 рублей). Эту сумму нужно разделить на 29,3 и умножить на 28 (количество дней отпуска). В результате получается сумма отпускных 26 279 рублей.

Сохраните статью в 2 клика:

Каждый работник, который официально трудоустроен, имеет законное право на отпуск. При проведении исчислений работодатель должен учитывать не только его оклад, но и другие показатели. Например, количество отработанных дней, начисленные премиальные и прочие выплаты. Для проведения расчета отпускных должны задействоваться формулы, а также учитываться изменения, внесенные в Федеральное законодательство России.

Вконтакте

Для того чтобы определить, можно ли работнику уйти в отпуск, нужно знать его стаж. Правила расчета отпускных дней, а также возможности ухода сотрудника в отпуск описаны в статье 121 ТК Российской Федерации. Их и применяют при расчете размера выплат отпускных в 2017 году.

Перемены в новых правилах расчета отпускных дней

Налог на отпускные нужно оплачивать не позже месяца, в котором получен доход. Удерживать НДФЛ с работника необходимо в день выплаты отпускных. А перечислить или оплатить налог можно в конце месяца, в рамках которого была произведена выдача отпускных. Также появилась новая форма отчета 6-НДФЛ.

При расчете среднего з.п. в день, работнику нужно учесть коэффициент индекса зарплаты. Расчет среднего з.п. прописан в ТК России в статье 139 и в положении Правительства России от 24.12.07 №922. Для расчета среднего заработка в день берут полное отработанное время за год. Работникам, приступившим к работе на протяжении года, средний з.п. рассчитывают из суммы з.п., начисление которой произошло за отработанное время.

Из расчета убирают: время, проведенное в декрете, на больничном, или по уходу за детьми, период простоя по вине нанимателя, а кроме того иные моменты (весь список можно посмотреть в положении Правительства России за №922 пункт 5. Отпускные перечисляются работнику за трое суток до его ухода на отдых. (ТК России статья 136).

Счет коэффициента з/п для выдачи отпускных в 2017 году выглядит так:

1. За полное отработанное время — средняя з/п за день = З.п. за 1 год/12х29.3 (За целый месяц берется 29.3 дня по постановлению Правительства России 10.07.14 №642).

2. За частично отработанный время — средняя заработная плата за день = з/п, начисленная за расчетное время (29.3хКолличество полных отработанных месяцев)+ дни в не совсем отработанном месяце.

При полной отработке периода

Пример: Сотрудник Иванов идет отдыхать с 06.02.17, длительностью – 28 дней. Его заработная плата 16.000 рублей, прибавка 3000 рублей. Дни за считаемое время были отработаны все. Коэффициент дохода в день: (16 000 + 3000) х 12/29,3/12 = 648,46 рублей. Отпускные = 648,46 х 28 = 18 156,88 рубля.

При частичной отработке периода

Пример: Сотрудник Иванов с 21 октября 2017 отправляется в отпуск на 28 дней по календарю. Его оклад 25000руб. Для коэффициента расчетов берем 01.10.16-01.12.16 и 01.01.17-01.09.17. В июне рабочий из-за проблем со здоровьем проработал 11 дней. Причем 10 раб. дней=14 дням по календарю. В июне – 20 дней.

Рассчитываем заработную плату за июль:

25000/20х11=13750 рублей.

Найдем число раб. дней в не целом месяце:29.4/31х14=13.28 д. по календарю.

Рассчитываем коэффициент выплат по отпуску (13750 + 25000 х 11 месяцев.) / (29,3+13,28 х 11 месяцев) х 28 дней= 30189,64 рулей. Сумма выплат по отпуску составляет 30189,64 рублей.

Теперь надеюсь понятно из этого примера инструкции, какие новые правила расчета отпускных. Если нет, тогда в помощь .

А если интересует тема , то это уже обговаривалась в другой статье.

При предоставлении ежегодных оплачиваемых отпусков работникам необходимо произвести расчет сумм к выплате. Дополнительных изменений при формировании отпускных не предвидится. Алгоритм начислений для расчета отпуска в 2017 году остается тем же.

Расчет отпускных выплат

Для того чтобы узнать сумму отпускных к начислению, потребуется размер среднедневного заработка умножить на количество дней предполагаемого отпуска. Расчет производится по аналогии определения отпускных в 2016 году с учетом последних изменений.

Стандартная формула для расчета отпускных следующая:

Итоговая сумма = заработок за определенный период (12 месяцев)/12 месяцев/коэффициент 29,3 (число календарных дней в среднем).

Определение среднего заработка

Отпускные начисляются исходя из суммы полученного среднего заработка за ранее отработанное время. Сюда входят заработная плата, расчет премии, иные доходы в натуральной и денежной форме, связанные с оплатой труда.

К выплатам, которые должны быть исключены при определении среднего заработка, относятся:

- получение пособий по нетрудоспособности, беременности и родам;

- получение среднего заработка в соответствии с законодательством РФ (периоды отпуска);

- оплата дополнительных выходных, необходимых для ухода за детьми-инвалидами.

Период для расчета отпускных

Как правило, для определения отпускных сумм за основу берется заработок за предыдущий период, равный 12 месяцам. Однако на практике нередки случаи, когда полностью отработанных 12 месяцев может и не быть, или же за это время зарплата не начислялась (например, при нахождении в отпуске по беременности и родам). В таких случаях за расчетный период берут следующие сроки:

- Если сотрудник отработал менее 12 месяцев ― с начала даты трудоустройства.

- Если заработная плата в течение последних 12 месяцев не начислялась, то в качестве расчетного периода принимаются последние 12 месяцев, в течение которых заработная плата начислялась.

При расчете отпускных в 2017 году исключаются следующие периоды:

- отпуск, в том числе по БиР;

- время по нетрудоспособности работника;

- простои предприятия;

- периоды забастовок на предприятиях, когда не представляется возможности выполнения своих обязанностей в обычном режиме;

- дополнительные выходные дня ухода за детьми-инвалидами;

- иные случаи, предусмотренные законодательно.

При наличии исключаемых из расчета периодов общее количество календарных дней для определения среднего заработка определяют следующим образом:

- Определяются календарные дни в полностью отработанных месяцах. Число таких месяцев умножается на коэффициент 29,3.

- Рассчитываются календарные дни месяца, отработанного не полностью. Коэффициент 29,3 делится на общее количество дней в периоде. Затем результат умножается на фактически отработанные календарные дни.

- Суммируется общее количество календарных дней.

- Определяется среднедневной заработок. Полученная сумма выплат делится на количество отработанных дней.

Пример расчета отпускных

Сотрудник написал заявление на отпуск с 6 февраля 2017 года. За расчетный период принимается отрезок времени с 1 февраля 2016 года по 31 января 2017 года. Заработок за это время, исключая дни болезни с 6 июля по 18 июля, составил 268 540 рублей. Кроме того работник находился в отпуске в период с 1 по 28 августа. За то время ему быдло выплачено 20966 рублей.

Общий заработок за последние 12 месяцев, за исключением больничного листа и дней отдыха, составит 247 574 рубля. Осталось рассчитать количество календарных рабочих дней.

Число полных месяцев работы ― 10 (за исключением июля и августа).

Количество календарных рабочих дней равно 10*29,3=293 дня.

Число рабочих дней в июле определяется следующим образом: 29,3/31*18=17,01.

В августе ― 29,3/31*3 = 2,8. Общее число дней составляет 293+17+2,8=312,8.

Среднедневной заработок равен 247 574/312,8=791,48 рубль.

Выплаты за отпускное время, равное 28 дням, составят 791,48*28=22161,44 рубль.

Оплата отпускных сумм сотрудникам производится после удержания налога на доходы на общих основаниях. Также работодателю потребуется начислить страховые взносы.

Бизнес идеи