Российский рынок роботизированных технологий пока очень молод и находится в начальной стадии развития. В ближайшие десять лет спрос на промышленные роботы будет целиком и полностью зависеть от интереса, проявленного к ним владельцами предприятий. Только тогда роботизация нашей промышленности станет таким же необратимым процессом, как уже необратима сегодня модернизация отечественных предприятий. Преимущества от перехода на роботизированные технологии неизбежно выведут многие наши предприятия на новый технологический уровень, повысят качество выпускаемой ими продукции, производительность и гибкость производственных процессов.

Российский рынок роботизированных технологий пока очень молод и находится в начальной стадии развития. В ближайшие десять лет спрос на промышленные роботы будет целиком и полностью зависеть от интереса, проявленного к ним владельцами предприятий. Только тогда роботизация нашей промышленности станет таким же необратимым процессом, как уже необратима сегодня модернизация отечественных предприятий. Преимущества от перехода на роботизированные технологии неизбежно выведут многие наши предприятия на новый технологический уровень, повысят качество выпускаемой ими продукции, производительность и гибкость производственных процессов.

В обиходе слово «робот» зачастую трактуется неоднозначно. Если не затрагивать область научной фантастики, то «роботами» принято называть машины, частично или полностью заменяющие человека в различных сферах его деятельности, преимущественно связанной с производством промышленной продукции.

Говоря о классификации промышленных роботов, отметим, что наиболее существенно они отличаются друг от друга:

- по областям применения: есть промышленные роботы, роботы для спецприменений и т.д.;

- по расположению в пространстве: это стационарные, с линейной осью, портальные;

- по принципам управления: роботы с программным или с дистанционным управлением.

Хотя под общим термином «робот» объединено множество разнообразных машин, часто не имеющих друг с другом ничего общего, в настоящее время оно по критерию основных направлений развития техники объединилось в одну предметную область – робототехнику.

К промышленной робототехнике относятся вспомогательные и технологические роботы. Вспомогательные роботы используют в качестве дополнительного технологического оборудования – это, например, загрузочные роботы, обслуживающие металлорежущие станки, прессы и т.п. Технологические роботы применяются в производстве в качестве основного технологического оборудования для точечной и контурной (лазерной, плазменной) сварки, гидроабразивной резки, абразивной безразмерной обработки (полирования, зачистки), для сборки изделий и т.п.

Промышленные роботы и роботы для специальных применений представляют собой принципиально разные типы машин, существенно отличающиеся друг от друга и по области применения, и по конструкции, и по методам управления.

Конструктивно промышленные роботы выполняются как машины на базе стационарной руки, как правило, с шестью степенями подвижности (шарнирами), по кинематическому строению подобной руке человека. Основное требование к конструкции промышленных роботов – надежность в условиях многолетней эксплуатации на повторяющихся операциях, а также точность позиционирования, грузоподъемность, скорость программно заданных движений.

Робототехника для специальных (непроизводственных) применений представлена машинами для выполнения работ в местах, в которых присутствие человека затруднено либо вовсе исключено. Прежде всего, это мобильные роботы с дистанционным управлением на базе автономных транспортных средств, управляемые оператором по проводной или радиосвязи, из безопасного места. Такие роботы используются, в частности, для обезвреживания опасных предметов (например, мин – см. рис.), для выполнения работ в безвоздушном пространстве, под водой, при разборе завалов и т.п.

Некоторые технологические операции, например, безразмерная финишная обработка сложнопрофильных деталей, могут быть реализованы как с применением технологических роботов, так и с применением станков типа «обрабатывающий центр». В общем случае задачей и станка, и робота является реализация относительного движения инструмента и обрабатываемой детали по заданному закону с заданной точностью. Закон относительного движения описывается в технологической программе. Однако можно отметить два классификационных признака, выделяющих технологические роботы в особую группу машин. Первый – это отношение рабочей зоны (области, в которой перемещается инструмент) к размерам машины. Рабочая зона станка обычно существенно меньше самого станка и находится внутри него, тогда как рабочая зона робота больше робота и окружает его. Таким образом, робот находится внутри своей рабочей зоны. Второе отличие – в методе программирования. Закон движения инструмента программируется в станках с ЧПУ в абсолютной системе координат. В роботах базовые точки траектории программируются методом обучения относительно специального калибрующего инструмента.

Большинство современных технологий обработки изделий, таких как точечная контактная, шовная электродуговая, лазерная сварка; лазерная, микроплазменная и гидроабразивная резка; сборка и финишная абразивная обработка пространственно сложных изделий требуют движения инструмента по траекториям сложной формы с высокой точностью и фиксированной скоростью. Ранее эти операции выполнялись вручную, однако применяемый инструмент часто являлся слишком тяжелым для человека. Кроме того, не всегда возможно обеспечить требуемое качество движения инструмента по траектории, например, точность и постоянство скорости. Именно на таких операциях сегодня преимущественно применяются технологические роботы.

В связи с относительно небольшими объемами мирового рынка промышленных роботов (если сравнивать, например, с объемами производства металлорежущих станков) и сложностью выхода на этот рынок сложился довольно узкий круг фирм, обладающих компетенциями и ресурсами, необходимыми для производства промышленных роботов. Это, например, японские Fanuc, Motoman, Kawasaki, Yaskawa, шведская АВВ, германские KUKA Roboter GMBH, Reis, итальянская COMAU и др. Все эти фирмы производят роботы собственной конструкции и имеют оригинальное системное программно-математическое обеспечение для своих систем управления роботами. Комплекс технических средств, входящих в арсенал производителей роботов, также включает в себя такие компоненты, максимальная эффективность которых достигается только в совокупности ряда систем:

- модельный ряд универсальных манипуляторов;

- система контурного управления;

- сенсорные системы для адаптации робота;

- навесное периферийное и технологическое оборудование;

- система калибровки манипулятора;

- системы технологической подготовки производства, проектирования приспособлений и автономного программирования робота.

На фоне анализа мировых тенденций развития роботизированных устройств можно сделать вывод, что автоматизация является доминирующим средством в достижении успеха в условиях глобализации международных экономических отношений, хотя и не единственным способом побеждать в конкурентной борьбе. Конечно, немалые возможности скрыты и в стимулирующей роли заработной платы персонала, и в привлечении рабочих к управлению производством и повышению качества продукции. Достаточно вспомнить японские «кружки качества», которые распространились по всему миру. Направленность их деятельности затрагивает теперь не только вопросы качества, но и снижение стоимости выпускаемой продукции, обеспечение техники безопасности и другие важные аспекты. Автоматизация создает принципиальные возможности для улучшения условий производства и повышения производительности труда, роста качества продукции, сокращения потребности в рабочей силе и в систематическом повышении прибыли, что позволяет изменить тенденцию развития, сохранять освоенные рынки и завоевывать новые.

Однако на пути автоматизации стоит ряд факторов, которые необходимо учитывать. Прежде всего следует понимать, что заниматься проблемами автоматизации надо начинать с предварительной проработки изделий, технологии и предприятия в целом. Только тщательная подготовка конструкции изделия, оценка стабильности технологии и надежности имеющегося на производстве парка оборудования позволят извлечь наибольшую пользу от применения промышленных роботов.

Ярким примером того, как роботизированные технологические линии составляют основу производства, является сегодня автомобилестроение. В связи с этим все промышленно развитые страны, производящие авто, также имеют фирмы, занимающиеся разработкой и производством роботов. Это позволяет им опережать конкурентов при внедрении новых технологий в автомобильное производство.

Западные фирмы-производители роботов зачастую используют свое право за счет ценовой политики и директивно-адресных действий в собственных интересах и в интересах наиболее перспективных клиентов регулировать развитие роботизированных технологий, вплоть до выборочного блокирования освоения некоторых из них. Не секрет, что они тесно сотрудничают с рядом ведущих зарубежных автомобилестроительных концернов и связаны с ними многочисленными соглашениями о нераспространении ноу-хау.

Преимущественно развитие технологических роботов в мировой индустрии пришлось на период упадка отечественной промышленности, в результате чего область применения роботов в России ограничилась до нескольких предприятий. И сегодня темпы внедрения роботизации в производственные мощности отечественных предприятий значительно отстают от зарубежных. В большинстве случаев наши предприятия, исходя в основном из экономических соображений, ограничиваются механизацией ручного труда. Разумеется, при таком подходе они оказываются неспособными составить сколь-нибудь серьезную конкуренцию высокотехнологичным производствам и тем более конкурировать с ними на динамично развивающемся рынке.

Если раньше автоматизация и состояла в замещении физического труда посредством механизации основных и вспомогательных операций производственного процесса, то сегодня глубокая автоматизация промышленности заключается в развитии машинного производства, при котором функции управления и контроля, ранее выполнявшиеся человеком, передаются приборам и автоматическим устройствам. Поэтому устоявшееся в нашей стране представление о промышленных роботах исключительно как о вспомогательных загрузочно-разгрузочных устройствах, обслуживающих станки или прессы, совершенно не соответствует современному уровню развития промышленной робототехники и практике применения роботов в производстве.

И все же сегодня многие передовые российские производственные предприятия, руководители которых ознакомились с возможностями роботов на зарубежных выставках и предприятиях, все чаще начинают задумываться об их применении у себя. Но, для того чтобы успешно внедрять робототехнику в российскую промышленность, недостаточно просто найти подходящих поставщиков оборудования. Вопреки распространенному у нас мнению о том, что любую технологию (в том числе роботизированную) и любое оборудование можно сегодня свободно купить и использовать, не соответствует действительности как минимум по двум причинам:

- ведущие концерны уделяют большое внимание развитию ключевых технологий, сохранению контроля над их распространением и недопущению их перетекания к конкурентам;

- в технологически развитых странах существуют гласные и негласные ограничения на поставки в Россию уникальных передовых технологий, которые усугубляются пока достаточно распространенным настороженным отношением зарубежных разработчиков и поставщиков к российским предприятиям.

Другими неблагоприятными факторами, объективно сдерживающими применение промышленных роботов в России, являются внутренние проблемы:

- отсутствие у российских предприятий не только собственного опыта применения роботов, но даже общего представления о технических и экономических основах роботизированных технологий;

- отсутствие квалифицированных кадров, способных обеспечить эксплуатацию роботов;

- крайняя недостаточность специалистов, способных спроектировать роботизированные ячейки и линии, внедрить роботы и осуществить технологическую подготовку роботизированного производства.

С решения этих ключевых проблем и следует начинать внедрение и освоение робототехники на производстве.

Кадры, как известно, решают если не все, то очень многое. Каковы же требования к квалификации персонала предприятия, управляющего роботизированным технологическим комплексом? Необходимо понимать, что промышленные роботы, это не космические технологии, познание которых потребует десятилетий упорного труда. Современные промышленные роботы удобны и легки в эксплуатации. Стандартный курс обучения работы с ними занимает около трех дней и позволяет получить достаточно знаний для самостоятельного управления роботом или участком станков с роботом-загрузчиком, а эксплуатационный опыт в дальнейшем позволит полностью освоить все возможности и особенности роботизированных технологий.

Таким образом, без большого преувеличения можно утверждать, что управлять роботами сможет практически любой технически грамотный специалист, даже без высшего образования, и для этого не потребуются люди с уникальными знаниями и опытом. Для обслуживания роботизированного комплекса, как правило, достаточно одного человека. Его работа сводится к «установке/снятию» обрабатываемых деталей и нажатию кнопки «Старт» для запуска системы.

Если же говорить о людях, которые создают рабочие программы для роботов, обучают их, производят элементарный сервис, то такие специалисты в обязательном порядке должны проходить специальное обучение. Необходимо осуществлять подбор людей для такого обучения с наличием высшего технического образования, желательно в совокупности с навыками программирования.

Примером нестандартного подхода к решению задач автоматизации производства является внедрение уникального для нашей страны производственного участка с несколькими промышленными роботами, которое сейчас проводится на пермском предприятии ОАО «Авиадвигатель» специалистами компании «Солвер». Основной задачей выполняемого проекта является организация на вновь созданном участке выпуска образцов для исследования прочностных свойств материалов. Цель – создание и отработка стабильной технологии их производства. Уровень роботизации участка должен обеспечивать выпуск образцов в количестве 600 штук в месяц.

Специалистами «Солвер» вместе с заводчанами была разработана электронная модель будущего производства, очерчен круг задач, решаемых робототехническим комплексом, проведена оценка его производительности, эффективности и окупаемости. В результате заказчик получил виртуальную картину будущего производства, которая на данном этапе успешно воплощается в реальность. Были более четко поняты, осознаны и впоследствии скорректированы требования к оборудованию, персоналу, организации технологической подготовки производства и самому производству. Таким образом, при привязке к определенному результату был взят курс на построение эффективного производства и его последующее сопровождение.

При выработке концепции комплекса его основой стала методология «трех проектов», разработанная и успешно применяемая специалистами компании «Солвер». В создаваемое с нуля производство внедрено четыре промышленных робота в составе роботизированного комплекса.

Вот наиболее важные преимущества, которые уже частично достигнуты нашими специалистами на данном этапе проекта в «Авиадвигателе»:

- сокращение трудоемкости производства продукции;

- увеличение его пропускной способности;

- значительное повышение качества изделий-образцов;

- снижение потребности в производственных площадях;

- сокращение требований к квалификации операторов, занятых в основном обслуживанием роботизированных технологий;

- гибкость в перенастройке системы. Роботизированный комплекс может осуществлять резку деталей различных форм и размеров, оператору надо лишь модифицировать библиотеку управляющих программ;

- технологическая гибкость. Один робот может выполнять резку образцов, другой – позиционирование заготовок, третий – их перемещение к различным участкам цеха. А время на их переоснащение можно минимизировать путем использования дополнительного оборудования для смены инструмента;

- снижение вредных воздействий на людей.

Необходимо отметить, что производители роботов не занимаются созданием технологий для конечного заказчика, данные задачи выполняют только квалифицированные системные интеграторы, имеющие партнерские или дилерские отношения с производителями оборудования. И, безусловно, проекты такого масштаба невозможно осуществить без тесной работы коллектива завода и специалистов консалтинговой компании, способных совместными усилиями вырабатывать нетривиальные решения.

КРАТКИЕ ВЫВОДЫ

1. Повышение качества продукции одновременно с уменьшением серийности и частым изменением выпускаемых моделей изделий является трендом современного рынка. Выполнение этих условий невозможно без развития автоматизации технологических производственных процессов. В ряде ключевых технологий, например, в сварке, лазерной обработке, термической резке, окраске, дальнейшее развитие возможно только с применением технологических роботов.

2. Альтернативой технологической зависимости от зарубежных держателей ноу-хау могла бы стать разработка сначала опытных, а затем и серийных образцов отечественных универсальных технологических роботов, включая собственную систему управления. Как показал опыт внедрения и эксплуатации промышленных роботов, усвоение передовых роботизированных технологий невозможно прежде всего без наличия ноу-хау на программное обеспечение самих роботов.

3. Наиболее высокотехнологические задачи, возникающие при подготовке производства новых деталей специального назначения, не представляется возможным решить именно из-за отсутствия таких ноу-хау. Например, согласованная работа в автоматическом режиме нескольких роботов от разных производителей не может быть осуществлена на базе стандартного контроллера. Причина – в отсутствии доступа к опционам сенсорики и некоторым интерфейсам в системе управления роботами, которые не производятся, а покупаются в готовом виде, в качестве «закрытой системы». Цены на необходимое специальное программное обеспечение системы управления, устанавливаемые фирмами, весьма высоки.

4. Для создания альтернативы таким технологиям необходимо постоянно вести работы по созданию и развитию собственной системы управления для технологических роботов. Система управления является наиболее наукоемкой частью любой роботизированной технологической ячейки или линии. Без системы управления выпуск собственных технологических роботов и развитие собственных роботизированных технологий невозможны, без наработки собственных ноу-хау в области ключевых технологий, в частности роботизированных, Россия останется в роли догоняющего по отношению к зарубежным конкурентам.

5. Представления о робототехнике и роли промышленных роботов в современном отечественном производстве еще не до конца сформированы. Необходимость развития промышленной робототехники как средства обеспечения конкурентоспособности многих видов машиностроительного производства недостаточно осознается органами государственной власти, ответственными за промышленную политику.

6. Россия неизбежно войдет в качественный период своего развития, когда спрос на роботизированные технологии будет не меньше, чем в развитых странах, а количество квалифицированных компаний, занимающихся проектированием и изготовлением робототехнических комплексов, вырастет в разы.

8. Реалии сегодняшнего дня таковы, что если мы не сократим программное и конструкторско-технологическое отставание по внедрению в производственные процессы роботизированных комплексов в ближайшие 10-15 лет, то отстанем от лидеров мировой индустрии навсегда.

Алиса Конюховская - [email protected]

Мировой рынок промышленной робототехники показывает высокий темп роста. Какие регионы и страны являются лидерами мирового рынка? Какие отрасли демонстрируют наибольший спрос? На каком уровне развития находится российский рынок промышленной робототехники? Какие существуют ограничения развития российского рынка? Ответы на все эти вопросы представлены в данной статье.

С 2010 г. спрос на промышленные роботы значительно вырос в связи с трендом автоматизации производства и техническими усовершенствованиями промышленных роботов. В период между 2010 и 2014 гг. средний рост их продаж составлял 17% в год: между 2005 и 2008 гг. было продано в среднем около 115 тыс. шт. роботов, в то время как между 2010 и 2014 гг. средний объем продаж вырос до 171 тыс. шт. (рис. 1). Увеличение поставок произошло приблизительно на 48%, что является признаком значительного роста спроса на промышленных роботов по всему миру. В 2015 г. было продано уже более 250 тыс. роботов, что стало новым рекордом рынка, который вырос на 8% за год. Наибольший спрос был зарегистрирован в автомобилестроении.

Регионы

Азия (включая Австралию и Новую Зеландию) – самый крупный рынок: в 2014 г. было продано около 139 300 промышленных роботов, что на 41% превысило показатель 2013 г.. В 2015 г. в азиатском регионе было продано более 144 тыс. шт.

Европа – второй по размеру рынок, где продажи в 2014 г. увеличились на 5%, т.е. до 45 000 шт. В 2015 г. продажи в Европе выросли на 9% и достигли 50 000 единиц. Самый бурный рост в 2015 г. продемонстрировал рынок Восточной Европы – в 29%.

Северная Америка – третий рынок по объему продаж: в 2014 г. было продано 32 600 шт., что на 8% больше, чем в 2013 г., а в 2015 г. было продано 34 000 шт., что стало новым рекордом для региона. В первом квартале 2016 г. в регионе было продано 7 125 роботов на $448 млн. Также североамериканскими компаниями было заказано 7 406 роботов общей стоимостью около $402 млн, что превышает на 7% объем заказов за тот же период в прошлом году.

Страны-лидеры

Китай – крупнейший рынок промышленных роботов и самый быстрорастущий рынок в мире. В 2014 г. было продано 57 096 промышленных роботов, что на 56% больше, чем в 2013 г.. Из них китайскими поставщиками была произведена установка около 16 000 роботов – по информации Китайского Альянса Робототехнической Отрасли (China Robot Industry Alliance, CRIA). Объем продаж стал на 78% выше, чем в 2013 г.. Частично это связано с тем, что увеличилось число компании?, которые впервые предоставили свои данные о продажах в 2014 г.. Иностранные поставщики промышленных роботов в Китае увеличили свои продажи на 49%, т.е. до 41100 единиц, включая роботов, изготовленных международными производителями в Китае. В период между 2010 и 2014 гг. общий объем поставок промышленных роботов увеличивался в среднем примерно на 40% за год, а в 2015 г. Китай продолжил демонстрировать высочайший рост, продажи достигли 66 000 единиц, а рынок вырос на 16%. Такое быстрое развитие является уникальным рекордом для истории робототехники. В самых различных отраслях Китая наблюдается всё большее инвестирование в автоматизацию производства.

В Японии в 2014 г. было продано 29 300 промышленных роботов, рынок вырос на 17%. С 2013 г. Япония стала вторым по величине рынком по размеру годовых продаж. Продажи роботов в Японии имели тенденцию к снижению с 2005 г., когда был пик продаж, который составил составлял 44 000 роботов, до 2009 г., когда продажи упали до 12 800 единиц. В период между 2010 и 2014 гг. продажи увеличивались в среднем на 8% за год.

Рынок промышленных роботов США , третий по величине в мире, в 2014 г. увеличился на 11%, достигнув пика в 26 200 единиц. Драйвер этого роста – тенденция к автоматизации производства с целью укрепления позиции? американской промышленности на мировом рынке и сохранения производства в домашнем регионе, а в некоторых случаях и с целью возращения производства из других регионов.

Продажи в Республике Корея в 2014 г. увеличились на 16%, до 24 700 единиц, немного не дотянув до рекорда 2011 г. – 26 536 единиц. Как и в 2013 г., существенно увеличились закупки промышленных роботов у поставщиков автомобильных компонентов (в частности, в производстве электрических компонентов, например, батареи? и т.п.), в то время как почти все другие отрасли в 2014 г. купили значительно меньше роботов. В течение 2010-2014 гг. годовой объем продаж роботов в Республике Корея был более или менее стабилен.

Германия является пятым по величине рынком промышленных роботов. В 2014 г. продажи роботов увеличились на 10%, до 20 100 единиц, что стало рекордом продаж. Поставки роботов в Германию увеличивались за 2010-2014 гг. в среднем на 9%, несмотря на существующую в стране высокую плотность роботов. Основным драйвером роста продаж в Германии была автомобильная промышленность.

С 2013 г. Тайвань занимает шестое место среди самых важных рынков промышленных роботов в мире по оценке годовых поставок в страну. Инсталляция робототехнических систем значительно увеличивалась между 2010-2014 гг. – в среднем на 20% в год. В 2014 г. объем продаж роботов увеличился на 27%, до 6 900 единиц. Тем не менее, количество установленных роботов в Тайване значительно ниже, чем в Германии, которая занимает пятое место с 20 100 единицами.

Италия является вторым по величине рынком промышленных роботов в Европе после Германии и занимает 7 место в общемировом рейтинге по поставкам промышленных роботов. Продажи в ней увеличились на 32% – до 6 200 единиц в 2014 г.. Начиная с 2001 г., это второй столь высокий уровень годовых продаж, что является явным признаком восстановления экономики Италии. В период между 2010 и 2013 гг. годовой объем продаж в Италии был довольно слабым в связи с кризисной ситуацией в стране.

Таиланд также является растущим рынком промышленных роботов в Азии, занимая 8 место в 2014 г. среди других рынков. Было установлено 3 700 роботов – лишь 2% от общего числа мировых поставок.

В Индию в 2014 году было продано около 2 100 промышленных роботов, что является новым пиком для страны. Поставки роботов в другие страны Южной Азии (Индонезия, Малайзия, Вьетнам, Сингапур и др.) увеличивались в 2014 г.: 10 140 единиц в 2014 г. по сравнению с 661 единицами в 2013 г..

Во Франции также восстановился рынок промышленных роботов – 3 000 единиц (+36%). В Испании продажи промышленных роботов снизились на 16%, до 2 300 единиц. После значительных инвестиции? между 2011 и 2013 гг. продажи в автомобильной промышленности заметно снизились, хотя другие отрасли продолжали увеличивать инвестирование в робототехнику. Продажи промышленных роботов в Великобритании снизились в 2014 г. до 2 100 единиц после значительных инвестиции? в автомобильную промышленность в 2011-2012 гг.

Спрос на промышленных роботов по отраслям

Основные «катализаторы» роста мировых продаж промышленных роботов – автомобильная промышленность и электрика/электроника.

С 2010 г. автомобильная промышленность – это самый важный клиент производителей промышленных роботов, значительно увеличивающий инвестирование в промышленных роботов по всему миру. В 2014 г. был зафиксирован новый пик продаж: на предприятиях было установлено около 98 000 новых роботов, что на 43% больше, чем в 2013 г.. Доля автомобильной промышленности от общего числа поставок промышленных роботов равняется примерно 43%. В период между 2010 и 2014 гг. продажи роботов в автомобильной промышленности возрастали за год в среднем на 27%. Инвестиции в новые производственные мощности на развивающихся рынках и инвестиции в модернизацию производства в основных странах, производящих автомобили, вызвали рост продаж робототехнических установок. В 2014 г. большая часть роботов была продана производителям элементов автомобильной электроники для производства аккумуляторов и других электронных деталей в автомобилях.

Продажи роботов для производства электрики и электроники (в том числе компьютеров, аппаратуры, радио, телевизоров, устройств связи и др.) значительно увеличились в 2014 г. и выросли на 34%, до 48 400 единиц. Доля от общего объема поставок – около 21%. Растущий спрос на электронику и новые продукты, а также необходимость автоматизировать производство, были движущими факторами для ускоряющегося спроса.

Продажи во всех отраслях промышленности, за исключением автомобилестроения и электроники/электрики, увеличились в 2014 г. на 21%. Между 2010 и 2014 гг., средний темп проста составил 17%. Темп роста продаж автомобильной промышленности в данный период равнялся 27%, а электрической/электронной промышленностей – 11%. Это явный признак того, что число продаж увеличилось не только в областях, которые являются основными потребителями промышленных роботов (автомобилестроение и производство электрики и электроники), но и в других отраслях промышленности. Поставщики роботов сообщают, что число клиентов в последние годы демонстрирует значительный рост. Хотя число заказанных клиентом роботов зачастую очень невелико.

Плотность роботизации

Во многих странах наблюдается высокий потенциал использования промышленных роботов. Сравнение в разных странах количественных показателей, например, общего числа единиц робототехники на рынке, может вводить в заблуждение. Для того чтобы учитывать различия в масштабах производящей промышленности, предпочтительно использовать показатель плотности роботизации. Эта плотность выражается в отношении количества многофункциональных роботов на 10 000 работников, задействованных в обрабатывающей, автомобильной промышленности или в промышленности в целом, которая включает в себя все промышленные отрасли за исключением автомобильного производства.

Приблизительная мировая плотность роботов равняется 66 установленным промышленным роботам на 10 000 работников сферы обрабатывающей промышленности (рис. 2). Производства с самым высоким уровнем роботизации – это производства в Республике Корея, Японии и Германии. За счет продолжения расширенной установки роботов на протяжении последних нескольких лет в 2014 г. Республика Корея была первой по уровню плотности роботов (478 промышленных роботов на 10 000 работников). Продолжает снижаться плотность роботов в Японии: в 2014 г. она достигла отметки в 314 единиц. В Германии наблюдается обратная динамика: плотность роботов выросла до 292 единиц. Соединенные Штаты Америки входят в пятерку крупнейших мировых рынков роботизированного производства: плотность в США в 2014 г. составила 164 единицы техники на 10 000 рабочих. Китай – самый большой рынок робототехники в мире с 2013 г. – достиг отметки в 36 единиц техники на 10 000 рабочих, что демонстрирует высокий потенциал для дальнейшей установки роботов в этой стране.

В 2014 г. плотность роботизации в обрабатывающей промышленности по регионам составила: 85 в Европе, 79 в Америке, 54 в Азии (рис. 3).

Плотность роботизации в автомобильной промышленности выше. Несмотря на общее сокращение показателей уровня плотности роботов, на данный момент в Японии самый высокий показатель по плотности использования робототехники в автомобильной промышленности (1 414 единиц техники установлено на 10 000 рабочих). Далее следуют Германия (1 149 единиц техники на 10 000 рабочих), Соединенные Штаты Америки (1 141 единиц техники на 10 000 рабочих) и Республика Корея (1 129 единиц техники на 10 000 рабочих).

С 2007 г. значительно возросла плотность робототехники в автомобильной промышленности в Китае (305 единиц техники), однако она все еще находится на среднем уровне. Причиной этому служит большое количество рабочих, задействованных в данной сфере. Согласно «Китайскому статистическому ежегоднику», на 2013 год в автомобильной промышленности работали около 3,4 млн. людей (включая производство автомобильных запчастей). В 2014 г. в Китае было произведено около 20 млн. автомобилей, что стало рекордом для страны и составило примерно 30% всех произведенных в мире автомобилей. Необходимая модернизация и дальнейший прирост мощностей значительно увеличат установку роботов в ближайшие годы: потенциал для установки робототехники на этом рынке по-прежнему огромен.

Россия

В России продажи роботов крайне низкие – около 500-600 роботов в год, плотность роботизации составляет около 2 роботов на 10 000 рабочих. Помимо действительно низкого уровня использования РТК в производстве, эти цифры также обусловлены сложностью получения данных о рынке, который разрознен и до недавнего времени целенаправленно не изучался. В 2015 г. была образована Национальная Ассоциация участников рынка робототехники (НАУРР), которая, помимо общих задач развития рынка, собирает статистику и создает аналитические материалы о рынке робототехники.

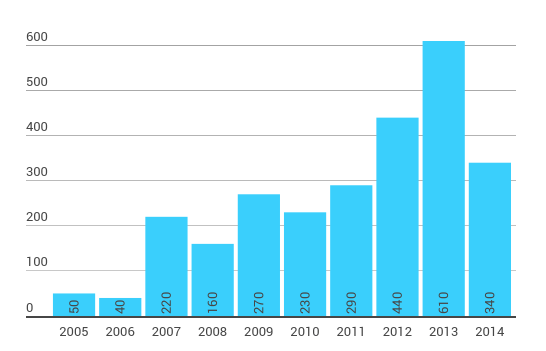

Общее число инсталлированных к 2015 г. промышленных роботов в Российской Федерации – около 2 740 шт. (рис. 4). С 2010 по 2013 год наблюдался стабильный рост продаж промышленных роботов – в среднем около 20% в год. В 2013 г. продажи достигли своего максимума – 615 роботов (увеличение на 34% по сравнению с 2012 г.), но в 2014 г. произошло резкое падение продаж на 56% – до приблизительно 340 роботов. Причиной этому является сильное изменение валютного курса.

Предварительные данные продаж 2015 г. – около 550 роботов. Лидерами российского рынка промышленной робототехники являются KUKA и FANUC, которые занимают около 90% рынка.

В России крайне мало отечественных производителей промышленных роботов. В 2015 г. закрылся Волжский машиностроительный завод, который долгое время был единственным производителем промышленных роботов в стране. В 2016 г. планируется запуск нового завода по производству промышленных роботов в Башкирии. Российские компании «Рекорд-Инжиниринг», «БИТ-Роботикс», «Эйдос-Робототехника» разрабатывают промышленных роботов, но объем их продаж пока неизвестен.

Помимо производителей промышленных роботов, важными игроками рынка являются системные интеграторы, которые встраивают робота в технологический процесс. Стоимость самого робота может составлять около 50% от цены решения, которое требует специализированной оснастки, настройки ПО, сервиса и т.д. В России существует около 50 компаний-интеграторов, которые отличаются по области специализации и своему размеру.

Одной из причин слабого уровня развития рынка промышленной робототехники является малая информированность предприятий о возможностях роботизации производственных процессов и связанных с этим сокращением издержек. Интеграторы почти не занимаются подсчетом реальной окупаемости РТК после установки, оставляя это на откуп предприятиям. Стимулировать развитие промышленной робототехники в стране можно через распространение систематизированной информации о реальной окупаемости РТК по отраслям и выполняемым операциям.

Для исследования различных барьеров развития робототехники (как промышленной, так и сервисной) Национальная Ассоциация участников рынка робототехники в декабре 2015 г. провела опрос российских робототехнических компаний. Ответы респондентов на вопрос об ограничениях, которые препятствуют развитию робототехники в РФ, о существующих рисках и барьерах на рынке робототехнике в целом, структурированы в таблице по группам «Образование и культура», «Технологии», «Экономика», «Государство», «Наука».

| Группа | Причины |

| Образование

и культура |

|

| Технологии |

|

| Экономика |

|

| Государство |

|

| Наука |

|

Преодоление существующих ограничений, конечно, невозможно мерами одного государства, для формирования стратегии развития отрасли необходим широкий диалог всех участников рынка.

Таким образом, мировой рынок робототехники показывает высокие темпы роста (около 8%). Мировыми лидерами в использовании РТК в промышленности являются Китай, Япония, Южная Корея, США и Германия. Россия же значительно отстает в роботизации производства по целому ряду причин, преодоление которых возможно только при коммуникации и консолидации участников рынка робототехники.

Специализация компании «Рекорд-Инжиниринг»: разработка и производство аналогов промышленных роботов известных иностранных брендов. Также мы располагаем серией роботов-манипуляторов собственной разработки, делаем роботов на заказ. Наша компания является одним из крупнейших производителей промышленных роботов в России.

Кроме того мы изготавливаем вакуумные подъемники, захваты роботов и нестандартное оборудование по спецификациям заказчика. Выполняем комплексную автоматизацию промышленного производства. Купить промышленные роботы российского производства можно, связавшись с нашими специалистами по одному из телефонов, указанных на сайте.

Наши цены промышленных роботов существенно ниже, чем на импортные, при том, что качество не хуже, об этом свидетельствует большое количество успешно реализованных проектов как в России, так и за границей.

Производство промышленных роботов в «Рекорд-Инжиниринг»

Наше главное преимущество в том, что мы делаем не только типовые образцы (например, аналоги продукции известных японских производителей), но и нестандартное оборудование. Это могут быть варианты моделей, которые уже не выпускаются и не поступают в продажу, либо же эксклюзивные, спроектированные под конкретные условия современные промышленные роботы, в т.ч. агрегатно-модульного типа.

Разработка промышленного робота возможна на основании чертежей, предоставленных заказчиком, или «Рекорд-Инжиниринг» разработает проект необходимого оборудования самостоятельно. В этом случае на начальном этапе мы подробно обсуждаем с заказчиком все детали и пожелания относительно готового изделия. Чтобы сделать этот процесс более эффективным, мы используем собственный стандарт - Исходные требования заказчика (ИТЗ). Это набор параметров, с помощью которых клиент может максимально подробно и точно изложить свои требования к оборудованию. Предварительный вариант ИТЗ наша компания разрабатывает самостоятельно с учетом всей полученной от заказчика информации, после чего клиент вносит в ИТЗ свои правки и дополнения.

Разработка промышленного робота возможна на основании чертежей, предоставленных заказчиком, или «Рекорд-Инжиниринг» разработает проект необходимого оборудования самостоятельно. В этом случае на начальном этапе мы подробно обсуждаем с заказчиком все детали и пожелания относительно готового изделия. Чтобы сделать этот процесс более эффективным, мы используем собственный стандарт - Исходные требования заказчика (ИТЗ). Это набор параметров, с помощью которых клиент может максимально подробно и точно изложить свои требования к оборудованию. Предварительный вариант ИТЗ наша компания разрабатывает самостоятельно с учетом всей полученной от заказчика информации, после чего клиент вносит в ИТЗ свои правки и дополнения.

Производство промышленных роботов для ООО «Рекорд-Инжиниринг» - процесс практически творческий. Для достижения лучшего результата мы вначале создаем электронный прототип готового робота и оцениваем его эффективность и соответствие пожеланиям заказчика. В случае необходимости, в первоначальный проект позднее могут вноситься коррективы.

Благодаря ответственному и продуманному подходу, результат нашей работы - высококачественные современные промышленные роботы российского производства и захватные устройства роботов. Наша продукция долговечна, не нуждается в специализированном обслуживании, проста и доступна в эксплуатации. Стоит отметить, что стоимость наших роботов вполне демократична и купить такой агрегат под силу буквально каждому предприятию.

Для заказа изготовления робота, свяжитесь с нашим менеджером.

История робототехники

Механический манипулятор и система управления - вот основные составляющие современных промышленных роботов. Они используются для выполнения разнообразных производственных процессов и перемещения объектов, многократно повышая эффективность деятельности предприятия. Особое распространение получили промышленные роботы в машиностроении.

Первые опыты разработки и производства промышленных роботов относятся к концу 50-х - началу 60-х годов прошлого века, когда американские инженеры Д.Девол и Д.Энгельберг создали компанию Unimation. Первые такие роботы появились в 1962 году в США; они назывались «Юнимейт» и «Версатран» - это были автоматические манипуляторы, созданные по образу и подобию человеческой руки. Чуть позже эстафету подхватила Япония - в 1968 году компания Kawasaki Heavy Industries получила от вышеупомянутой Unimation лицензию на производство роботов и создала свой первый экземпляр. С тех пор роботы Kawasaki постоянно совершенствуются. В наши дни их используют по всему миру и на мелких, и на крупных производствах разных отраслей. Хорошо известны потребителям также промышленные роботы Kuka и других японских производителей. Продажа роботов для промышленности - одна из основных статей японского экспорта, и более 40% подобного оборудования в мире - японского производства.

Первые опыты разработки и производства промышленных роботов относятся к концу 50-х - началу 60-х годов прошлого века, когда американские инженеры Д.Девол и Д.Энгельберг создали компанию Unimation. Первые такие роботы появились в 1962 году в США; они назывались «Юнимейт» и «Версатран» - это были автоматические манипуляторы, созданные по образу и подобию человеческой руки. Чуть позже эстафету подхватила Япония - в 1968 году компания Kawasaki Heavy Industries получила от вышеупомянутой Unimation лицензию на производство роботов и создала свой первый экземпляр. С тех пор роботы Kawasaki постоянно совершенствуются. В наши дни их используют по всему миру и на мелких, и на крупных производствах разных отраслей. Хорошо известны потребителям также промышленные роботы Kuka и других японских производителей. Продажа роботов для промышленности - одна из основных статей японского экспорта, и более 40% подобного оборудования в мире - японского производства.

В основе промышленного робота лежат пространственные механизмы, обладающие многими степенями свободы. Роботы используются для работы в среде опасной или не доступной для человека, кроме того, они применяются как вспомогательные роботы в промышленном производстве. Промышленные манипуляторы широко используются в медицинской технике при создании протезов. Теория машин и механизмов имеет отдельный раздел, изучающий промышленные манипуляторы - теория манипуляторов. Известно также такое именование манипулятора, как механическая рука - промышленный манипулятор в узком смысле. Сегодня купить промышленного робота-манипулятора способна практически любая производственная компания.

Разработка и проектирование промышленных роботов

Разработка промышленных роботов

манипуляторов требует решения большого числа задач, таких как обеспечение маневренности, выбор верного соотношения холостых и полезных ходов, устойчивости в работе. Бывает, что требуется проектирование манипулятора для специальных систем, когда оператор способен чувствовать усилие, которое создается на рабочем органе или грузозахвате.

Разработка промышленных роботов

манипуляторов требует решения большого числа задач, таких как обеспечение маневренности, выбор верного соотношения холостых и полезных ходов, устойчивости в работе. Бывает, что требуется проектирование манипулятора для специальных систем, когда оператор способен чувствовать усилие, которое создается на рабочем органе или грузозахвате.

Робот - программноуправляемое устройство, которое применяется в производственных процессах для выполнения задач, которые аналогичны тем, что выполняет человек, к примеру, перемещение крупногабаритных или массивных грузов, покраска, точная сварка, сортировка продукции. Проектирование робота-манипулятора производится исходя из производственных задач, которые робот должен решать. Роботы-манипуляторы имеют от 2-х до 6 степеней свободы и способен перемещать грузы в несколько сотен килограммов в радиусе до нескольких метров.

Роботы на производстве

В настоящее время тысячи компаний по всему миру делают ставки на использование в производстве роботов. Россия также старается не отставать в гонке производственного оснащения. На сегодня эффективное и конкурентоспособное предприятие просто обязано своевременно модернизировать свое производство, внедрять новые технологии, иметь исследовательскую базу. Сделать производство более эффективным можно за счет использования современных технологий.

Ярким примером такой технологии может стать внедрение робототехники, манипуляторов в технологическую цепь. Купить робот-манипулятор - выгодное решение для производства. Роботы-манипуляторы способны в автоматическом режиме производить технологические и вспомогательные работы.

Достоинства использования промышленных роботов очевидны:

Промышленные роботы российского производства на сегодня стали доступны не только крупным заводам, но и средним производственным предприятиям. На сегодняшний день купить робот-манипулятор стало значительно проще.

(ООО "Битроботикс"), Россия

Производитель манипулятора типа "дельта робот". Компания также использует его в своих проектах автоматизации. На ноябрь 2017 года - единственный в России разработчик и производитель роботов такого класса и производительности. Есть внедренные решения автоматизации с данным манипулятором и системой технического зрения.

ВМЗ (ООО "ВМЗ", Волжский Машиностроительный завод), Россия

Разработчик и производитель промышленных роботов. Предприятие действовало с 2011 года. На 2016 год - в стадии ликвидации данного направления. Закрытие на ВАЗ связывают с отсутствием заказов на роботов.

НПО НИИИП-НЗиК (Коминтерн), Россия, Новосибирск

планы создания промышленных роботов для оснащения литьевых машин. На 2018 год своего производства нет.

Рекорд Инжиниринг (ООО "Рекорд-Инжиниринг), Россия, Екатеринбург

Проектирование и производство промышленных роботов-манипуляторов, производство аналогов импортных промышленных роботов манипуляторов. Есть продажи.

http://www.rekord-eng.com/avtomatizaciya/promyshlennye_roboty/

, Россия, Казань

Разработчик и производитель 3-7 осевых промышленных роботов ARKODIM консольного типа, линейной архитектуры. В 2016 году есть ряд продаж и внедрений в коммерческую практику.

Эйдос-Медицина

В 2018 году ведет разработку промышленного шестиосевого робота. / 2018.05.04 business-gazeta.ru

, Россия, Новосибирск

Разработка, собственное производство и продажа линейных роботов собственного производства. Активные продажи роботов в 2018 году.

, Россия, Москва

Портальный робот PSX, обеспечивающий высокоточное позиционирование технологического средства (сварочного аппарата, гидроабразивной резки, лазерного датчика) по 5 координатам в пространстве.

Зарубежные производители промышленных роботов

Крупнейшие и наиболее заметные на рынке

Electroimpact, США (гигантские AFP-автоматы для 3D-печати из композитных материалов)

, Япония

Разработчик-производитель промышленных роботов различного типа. Один из мировых лидеров в этой области.

Fetch Robotics

Разработчик автономных роботов Fetch & Freight, предназначенных для использования на складах и в центрах выдачи заказов.

Foxconn

2016.10 На предприятиях Foxconn Group установлено уже 40 тысяч промышленных роботов FoxBot. Ежегодно выпускается около 10 000 роботов. Большую часть компонентов для них (кроме приводов и редукторов), Foxconn выпускает самостоятельно, включая контроллеры и ПО. Не исключено, что Foxconn будет разрабатывать и другие роботы, например, медицинские.

Honyen (Honyen Automation Equipment Co., Ltd.), Китай, Шанхай

Производитель промышленных роботов с мощностью производства до 1000 штук в месяц. Производит роботов для сварки, резки, гибки, упаковки, сборки, сортировки, лазерной сварки и других.

Сварочные: HY1006A-144; HY1006A-163; HY1006A-180; HY1006A-200; HY1010A-144; HY1010A-168; HY1010A-180;

Для плазменной резки: HY1010A-144; HY1010A-168; HY1010A-180;

Для лазерной резки: HY1010A-144; HY1010A-168; HY1010A-180;

Манипуляторы: HY1001A-038A; HY1001A-050A; HY1004A-063A; HY1008A-071A; HY1008A-090A; HY1005A-85; HY1003A-98; HY1010B-140; HY1020B-180; HY1010A-143; HY1020A-164; HY1010A-180; HY1050A-200; HY1165B-315

SCARA: HY1001C-040A; HY1002C-060A

, Япония

Разработчик-производитель промышленных роботов, число моделей которых измеряется десятками.

, Германия

Разработчик-производитель промышленных и коллаборативных роботов. Системный интегратор. Одна из 4 крупнейших в мире компаний в области промышленных роботов на 2015 год. В июне 2016 года китайская Midea официально заявила о предложении купить 30% акций компании. что в совокупности с уже имеющимся пакетом акций, обеспечит Midea позицией основного акционера. Voith Group в июле 2016 заявила о готовности продать 25% акций компании.

OTK Daihen, Япония

Panasonic, Япония

, США

Разработчик и производитель коллаборативных промышленных роботов. Известные модели - Baxter первого и второго поколений.

Sepro Group, Франция

Крупнейший производитель промышленной робототехники во Франции - Sepro Group . В мае 2017 года компания объявила о решении расширять бизнес во Франции и США. Планируемые инвестиции - $11 млн евро. Вырастет площадь головного предприятия в Ла-Рош-сюр-Йон, Франция до 20 тыс. кв. м, неподалеку откроется учебный центр. Запуск в эксплуатацию планируется к лету 2018 года. В США будет расширено предприятие в Уоррендейле, сборка роботов здесь начнется в 4q2017. Объем продаж роботов компанией растет вот уже четыре последних года - с 1.3 тыс в 2012 году до более 2.7 тыс в 2017 году. Сайт компании: http://www.sepro-group.com/products_archive/

, Дания

Промышленные роботы, collaborative тип. Основана в 2005 году. Основной конкурент Rethink Robotics, США. Принадлежит концерну Teradyne

Wittmann

Промышленные роботы линейного типа.

В 2017 году было продано 50 тыс. штук роботов. Компании пришлось расширять производственные мощности предприятий по производству роботов в Мошонмадьяроваре, Венгрия, и на головном предприятии в Вене, Австрия. Идет расширение производства на заводах в Нюрнберге, Германия и Писеке, Чешская Республика.

, Япония

Один из крупнейших в мире производителей промышленных роботов. Линейка - Motoman.

, США

Разработчик и производитель промышленных роботов, а также компонентов для их производства.

Синьсун, Китай

Раположен в Шэньяне, провинция Ляонин. Разрабатывает и производит промышленных роботов с 1993 года. В 2001 году объем продажи роботов компанией составлял 100 млн юаней. В 2011 году на долю компании приходилось до трети китайского рынка роботов. В том числе выпускает мобильные промышленные роботы, которые пользуются спросом не только в Китае, но и, например, в США и Канаде.

Список RBR50 знаком многим, специализирующимся в области робототехники - это 50 компаний, отобранных в редакции roboticsbusinessreview.com. Принцип отбора таков - в список включаются компании, которые оказали наиболее значимое влияние в области робототехники по итогам 2015 года. Уверен, что вам знакомы большинство этих компаний. А если не все, то стоит обратить внимание не те, что еще не знакомы - это они движут вперед развитие робототехники на планете. Отмечу, что среди них, к сожалению, по-прежнему нет российских компаний.

Другие страны представлены в следующих пропорциях: Германия - 1 (2%), Дания - 1 (2%), Индия - 1 (2%), Канада - 3 (6%), Китай - 2 (4%), Объединенное королевство - 2 (4%), США - 32 (64%), Тайвань - 1 (2%), Швейцария - 2 (4%), Южная Корея - 1 (2%), Япония - 4 (8%).

Остается ждать, когда Россия наконец бросит заниматься тем, чем занимается сейчас, сосредоточит усилия в области развития современных технологий, и попробует вновь стать полноценным участником международного технологического соревнования. Если, конечно, к тому времени не будет слишком поздно.

, США

Частная компания, фокусирующаяся на роботике. США, Berkeley, CA. 3drobotics.com Разрабатывает инновационные, гибкие и надежные персональные беспилотники, а также технологии в области БЛА, предназначенные для частного использования и применений в бизнесе. Платформа Solo предназначена для аэросъемки с последующим анализом данных для составления карт и исследований, 3D-моделирования и так далее. Сегменты рынка: сельское хозяйство, строительство, безопасность, исследования.

, Швейцария

Публичная компания, специализирующаяся в области промышленных роботов и манипуляторов. Штаб-квартира в Цюрихе, Швейцария. Ведущий производитель промышленных роботов, модульных производственных систем и оказания услуг. Компания обращает особое внимание на производительность решений, качество продуктов и безопасность работников. ABB расширяет свою деятельность на новые рынки, а также активно работает в области традиционного производства для повышения его гибкости и конкурентоспособности. Сегменты рынка: энергетика, промышленная автоматизация, цепочки снабжения и ритейл, промышленность, манипуляторы. new.abb.com/products/robotics

, США

Один из лидеров в области поставок мобильных роботов курьеров. Робот автоматизирует внутренние логистические задачи за счет автономной навигации в условиях динамично изменяющейся и сложной рабочей среды, например, доставляя медикаменты и материалы в госпиталях и больницах.

, США

Публичная компания с фокусом на медицинскую робототехнику, ассистивную робототехнику, андроидов, промышленные роботы, манипуляторы, мобильную робототехнику. Штаб-квартира - в США.

Основу робототехнических направлений компании составили приобретенные в 2013 году компании: Boston Dynamics, Bot & Dolly, Holomni, Industrial Perception, Meka Robotics, Redwood Robotics, Schaft, Inc.

, США

Компания является онлайн-ритейлером. Компания обслуживает клиентов в США и во всем мире. Для этого Amazon использует робототехнику в своих логистических цепочках, в частности, роботов KIVA на складах компании.

, США

ASI, Autonomous Solutions, Inc. занимается разработками железа и ПО беспилотных систем для использования в добывающих отраслях, фермерстве, автоматизации, промышленной робототехники, систем безопасности и для военных.

, США

Стартап в области промышленной робототехники, которая комбинирует специализацию в области систем распознавания изображений и автономных мобильных роботов. Цель - повышение эффективности, "прозрачности" и безопасности предприятий и складов.

Carbon Robotics, США

, Канада

Компания специализируется в разработке и производстве беспилотных решений для научных, промышленных и военных применений.

Cyberdyne, Япония

Экзоскелеты HAL3, HAL5, Cyberdyne for Labor Support

, США

Разработка решений для беспилотных и роботизированных автомобилей.

, Китай

Разрабатывает и производит беспилотные системы и камеры для беспилотных систем, предназначенные для использования в хобби-секторе, производстве кинофильмов, сельском хозяйстве, поисковых и спасательных работах, в энергетике и так далее.

Ekso Bionics, США

Экзоскелеты Ekso (eLEGs), ExoClimber, ExoHiker, Energid Technologies, США

EPSON Robots, США

, Япония

Разработка и производство промышленных роботов.

Fetch Robotics, США

, США

Корпорация iRobot разрабатывает и строит роботов для частных потребителей, правительственных структур и промышленных предприятий.

, США

Домашний семейный робот. Социальный робот.

Kawasaki Robotics, США

Knightscope, США

KUKA Robotics, США

Промышленные роботы, разработка и производство

, США

Корпорация специализируется в области создания систем обеспечения глобальной безопасности, разрабатывает производит и интегрирует продукты и услуги. Компания занимается бизнесом в широком спектре отраслей - космос, телеком, электроника. информация, аэронавтика, энергетика, интеграция систем. Известны ее разработки дронов и пассивного экзоскелета Fortis.

, США

Частная компания, специализрующаяся в области мобильных роботов. Предлагает решения для использования на складах, которые могут увеличивать производительность труда в 5-8 раз по сравнению с использованием традиционных методов, основанных на применении электрокаров.

, США

Специализируется на разработке, производстве и продажах роботов для использования в таких отраслях, как электроника, телекоммуникации, коммунальное хозяйство, фармацевтика, пищевая промыщленность, производство компонентов для автоматизации.

Open Bionics, Объединенное Королевство

ReWalk Robotics, США

Медицинские экзоскелеты ReWalk

Robotiq, Канада

Samsung, Южная Корея

Разработка и производство военных роботов, интерес к другим сегментам рынка, например, экзоскелетам.

, США

Компания разрабатывает сервисных автономных роботов для использования в индустрии услуг. Флагманский продукт - это робот Relay, который уже используется в ряде гостиниц США.

Schunk, Германия

, США

Частная компания, фокусирующаяся на мобильной робототехнике. Основана в 2003 году, занимается внедрением технологий на основе компьютерного зрения в отрасль перемещения грузов (товаров на складах). Основной продукт - робокары (робопогрузчики).

Siasun Robot & Automation Co.Ltd., Китай

SoftBank Robotics Corporation, Япония

Дочернее предприятие Aldebaran Robotics, роботы андроидного типа Pepper

Soil Machine Dynamics Ltd., Объединенное Королевство

Swisslog, Швейцария

Логистические системы, складские роботы, роботы-курьеры, например, Transcar

Titan Medical, Канада

Toyota, Япония

ULC Robotics, США

разработчик и производитель роботов-краулеров для ремонта и герметизации трубопроводов (изнутри), например, робот CISBOT

Universal Robotics, Inc., Дания

промышленные коллаборативные роботы серии UR, например, UR-10 и UR-5

Vecna Technologies, США

, США

робот-ассистивные хирургические системы, проще и дешевле по-сравнению с da Vinci

, США

конструкторы для самостоятельной сборки роботов, например, VEX Classroom & Competition Super Kit 276-3000, VEX Dual Control Starter Kit, VEX IQ Super Kit

, США

производитель промышленных роботов.

производитель беспилотников, в том числе БЛА для использования в сельском хозяйстве

, США

Разработка и производство промышленных роботов

Чтобы не пропустить интересную для вас новость, подпишитесь на анонсы публикаций

Енвд