Как ни странно звучит, но создать обособленное подразделение можно и неумышленно. И хуже всего, что такое «неумышленное» создание обособленного подразделения может повлечь негативные последствия. В статье мы рассмотрим подобные случаи, что поможет нашим читателям избежать негативных последствий.

Обособленное подразделение организации - это любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места, при этом рабочее место считается созданным, если оно создается на срок более одного месяца.

Причем подразделение будет признаваться обособленным независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение (п.2 ст.11 НК РФ).

Когда обособленное подразделение считается созданным

Обособленное подразделение характеризует два признака:

1. оборудованные рабочие места, созданные на срок более одного месяца;

2. территориальная обособленность от головного подразделения.

Разберем эти признаки подробнее.

Признак первый. Налоговый кодекс не содержит понятия рабочего места, поэтому стоит обратиться к Трудовому кодексу.

Рабочее место - место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой, и которое прямо или косвенно находится под контролем работодателя (ст.209 ТК РФ).

Например, в последнее время все большей популярностью пользуются так называемые «виртуальные офисы», когда сотрудники организации работают удаленно, то есть дома, на домашних компьютерах и т.д. Соответственно, квартира работника, его домашний компьютер не находятся под контролем работодателя, будь то прямым или косвенным, поэтому и создание обособленного подразделения не происходит.

Кроме этого, рабочее место должно быть создано самой организацией-работодателем (арендовано помещение или приобретено в собственность). К примеру, если клининговая компания направляет уборщицу в офис клиента для ежедневной уборки сроком на два месяца, то обособленного подразделения также не будет. Ведь если помещение или часть его не принадлежит организации-работодателю, то уборщица будет считаться командированным сотрудником (166 ТК РФ).

По мнению Минфина, каждый случай потенциального создания обособленного подразделения необходимо рассматривать отдельно. Так, специалисты финансового ведомства разъяснили, что для решения вопроса о наличии либо об отсутствии признаков обособленного подразделения организации должны учитываться существенные условия договоров (аренды, подряда, оказания услуг или иных), заключенных между организацией и ее контрагентом, характер отношений между организацией и ее работниками, а также другие фактические обстоятельства осуществления организацией деятельности вне места своего нахождения (письмо Минфина России от 18.02.2010 N 03-02-07/1-67).

Помимо прочего рабочие места должны быть оборудованы, то есть каждое рабочее место должно быть приспособлено для выполнения той функции, для которой создано.

Таким образом, можно сделать вывод, что рабочее место должно быть оборудовано, создано работодателем и находиться под его прямым или косвенным контролем.

Признак второй. Налоговый кодекс не дает определения территориальной обособленности. Однако, по нашему мнению, подразделение будет считаться территориально обособленным, если адрес его местонахождения отличается от адреса местонахождения головной организации, указанного в учредительных документах.

Для справки: место нахождения обособленного подразделения организации - место осуществления этой организацией деятельности через свое обособленное подразделение (п.2 ст.11 НК РФ).

Исходя из вышесказанного можно сделать вывод, что обособленное подразделение будет считаться открытым со дня оборудования рабочих мест по адресу, отличному от адреса места нахождения организации.

Обособленное подразделение, филиал, представительство

Гражданское законодательство выделяет два вида обособленных подразделений: филиал и представительство.

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту (п.1 ст.55 ГК РФ).

Понятие «филиал» несколько шире понятия «представительство». Филиал - это обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п.2 ст.55 ГК РФ).

Понятие «обособленное подразделение» еще шире и включает в себя понятия «филиал» и «представительство». Каждый филиал или представительство являются обособленными подразделениями, но не каждое обособленное подразделение является филиалом или представительством.

Кроме того, филиал и представительство действуют на основании соответствующих положений, утвержденных головной организацией, и имеют руководителей. Сведения о представительствах и филиалах должны быть указаны в учредительных документах создавшего их юридического лица (п.3 ст.55 ГК РФ).

Обособленное подразделение не обязательно должно иметь руководителя. Также, нет обязанности у головной организации утверждать специальное положение об обособленном подразделении. А сведения о нем необязательно указывать в учредительных документах.

Обратите внимание, что представительство и филиал не являются юридическими лицами, соответственно не выступают субъектами гражданских или налоговых правоотношений (п.3 ст.55 ГК РФ). Также и обособленное подразделение не является юридическим лицом и не выступает субъектом гражданских и налоговых правоотношений. Филиалы, представительства и иные обособленные подразделения российских организаций лишь исполняют обязанности этих организаций по уплате налогов (ст.19 НК РФ).

Постановка на учет или уведомление?

Обособленное подразделение создано, что дальше? А дальше, если организация ведет деятельность через это подразделение, то она обязана в течение одного месяца со дня создания обособленного подразделения подать в налоговый орган по месту нахождения этого обособленного подразделения заявление о постановке на учет (п.4 ст.83 НК РФ).

А если обособленное подразделение создано, но деятельность через него не ведется? Если буквально трактовать указанную норму, то пока деятельность через обособленное подразделение не ведется, подавать заявление о постановке на учет не нужно. Однако, если, например, спустя два месяца после создания обособленного подразделения организация начнет вести деятельность через него, то нужно будет вставать на учет. Сделать это без нарушения установленного срока в рассматриваемом случае будет невозможно. Поэтому верным решением будет подать заявление о постановке на учет в течение месяца со дня создания обособленного подразделения, даже если деятельность через него пока не ведется.

Кроме подачи заявления о постановке на учет, организация обязана во всех случаях в течение месяца со дня создания обособленного подразделения сообщить об этом в налоговый орган по месту нахождения организации. О закрытии обособленного подразделения также необходимо сообщить в налоговый орган в течение месяца (подп.3 п.2 ст.23 НК РФ). Сообщение представляется в налоговый орган по форме N С-09-3, утвержденной приказом ФНС России от 21.04.2009 N ММ-7-6/252@ (п.7 ст.23 НК РФ).

Если же организация создала обособленное подразделение на территории муниципального образования, на котором находится сама организация, то вставать повторно на учет не нужно (п.1 ст.83 НК РФ). В этом случае необходимо будет лишь подать сообщение об открытии обособленного подразделения в порядке, предусмотренном подпунктом 3 пункта 2 статьи 23 НК РФ.

А если несколько обособленных подразделений организации находятся в одном муниципальном образовании на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемым организацией самостоятельно (п.4 ст.83 НК РФ).

Чтобы сделать это, организации необходимо письменно сообщить, какой налоговый орган она выбрала для постановки на учет по месту нахождения обособленного подразделения. Причем сообщить нужно в тот налоговый орган, который организация выбрала для постановки на учет. Сделать это можно, используя разработанную ФНС России рекомендуемую форму сообщения (КНД N 1111051) (приложение к приказу ФНС России от 24.03.2010 N ММ-7-6/138@).

«Юридический» и «фактический» адреса

Сейчас достаточно распространено такое обывательское понятие, как юридический адрес организации. Говоря юридический адрес, подразумевают адрес места нахождения организации.

Место нахождения организации определяется местом ее государственной регистрации. А государственная регистрация организации осуществляется по месту нахождения ее постоянно действующего исполнительного органа, а в случае отсутствия постоянно действующего исполнительного органа - иного органа или лица, имеющих право действовать от имени организации без доверенности (п.2 ст.54 ГК РФ).

Иными словами, адрес места нахождения организации - это тот адрес, который указан в учредительных документах.

Под фактическим адресом понимают адрес, где организация находится и осуществляет деятельность на самом деле.

По мнению некоторых территориальных налоговых органов, отличие «юридического» адреса от «фактического», по сути, является созданием обособленного подразделения. То есть они считают, что по фактическому адресу находится не сама организация, а ее обособленное подразделение.

По нашему мнению, такой подход неверный. Обособленное подразделение, в первую очередь, должно быть территориально обособлено от головной организации. А в ситуации, когда организация ведет деятельность по адресу, отличному от указанного в учредительных документах, обособленное подразделение не создается, поскольку в таком случае отсутствует головная организация (по «юридическому» адресу никого нет, и деятельность там не ведется). То есть для признания создания обособленного подразделения должна быть и головная организация.

Тем не менее, чтобы избежать лишних и ненужных споров с налоговыми органами, рекомендуем внести изменения в учредительные документы, поменяв сведения о месте нахождения организации.

По какой статье ответственность?

В Налоговом кодексе РФ есть две статьи, связанные с постановкой на учет.

Статья 116 НК РФ предусматривает штраф в размере 5000 рублей за нарушение срока подачи заявления о постановке на налоговый учет. Если срок нарушен более чем на 90 дней, то штраф увеличится в два раза и составит 10 000 рублей.

Сразу оговоримся, что за неуведомление налогового органа о создании или закрытии обособленного подразделения Налоговым кодексом ответственность не установлена.

Статья 117 НК РФ предусматривает ответственность за ведение деятельности без постановки на учет в налоговом органе.

Причем санкции по этой статье значительно больше, чем санкции по статье 116 НК РФ. Так, за указанное правонарушение статья 117 НК РФ предусматривает штраф в размере 10% от доходов, полученных от деятельности, которая велась без постановки на учет в налоговом органе, но не менее 20 000 рублей. Если такая деятельность велась более 90 дней, то штраф увеличится вдвое и составит 20% от доходов, но не менее 40 000 рублей.

Иными словами, статья 116 НК РФ должна применяться в тех случаях, когда организация сама подала заявление о постановке на учет, но при этом пропустила сроки. Статья 117 НК РФ должна применяться в случаях, если налоговый орган обнаружил и зафиксировал ведение организацией деятельности без постановки на налоговый учет.

Существует мнение, что объективная сторона статьи 117 НК РФ охватывает лишь ведение деятельности без постановки на учет вообще, а не обособленного подразделения. То есть, если организация стоит на учете в налоговом органе, то привлечь ее к ответственности за ведение деятельности через обособленное подразделение без постановки на учет в налоговом органе по месту его нахождения нельзя (постановления ФАС Московского округа от 20.06.2007 N КА-А40/5386-07, от 05.10.2007 N КА-А40/10377-07, ФАС Северо-Западного округа от 29.04.2004 N А66-6713-03).

Однако не все суды разделяют подобное мнение, например, ФАС Дальневосточного округа подтвердил правомерность привлечения налогоплательщика к ответственности по статье 117 НК РФ за ведение деятельности через обособленное подразделение без постановки на учет (постановление от 03.09.2008 N Ф03-А04/08-2/3593).

В заключение отметим: расширяя свой бизнес, не забывайте выполнять обязанности, возложенные налоговым законодательством, это поможет избежать ненужных споров и сэкономить деньги.

При расширении своих коммерческих интересов, компании открывают дополнительные подразделения в виде филиалов и представительств, находящиеся отдельно от места их первичной регистрации по юридическому адресу. Такое право есть у них на основании ст. 55 ГК РФ. Обособленные подразделения могут быть открыты в любых регионах страны, других муниципальных образованиях. Главное условие - это территориальная удаленность от местонахождения головного центра и наличие оборудованных рабочих мест, существующих более 1 месяца, о чем прямо сказано в ст. 11 НК РФ.

Если Гражданский Кодекс говорит только о филиалах и представительствах, то в Налоговом Кодексе приводится более расширенное понятие отделений компании. Ими могут быть филиалы, представительства и другие обособленные подразделения.

Какие документы нужны для регистрации обособленного подразделения

Открытие отдельного подразделения со статусом филиала или представительства фиксируется следующими внутренними документами:

- Решение учредителей компании об открытии фирменного филиала или представительства и созданный на его основании Приказ;

- Подписанный договор аренды или купли-продажи расположенной отдельно площади;

- Приказ о назначении руководителя филиала (представительства);

- Оформленная доверенность на имя директора обособленного подразделения;

- Положение о подразделении , уточняющее месторасположение, открытие расчетного счета, расчет зарплаты по персоналу и прочие важные моменты.

Приказ о создании обособленного подразделения является основанием для внесения изменений в учредительные документы. При этом устав, учредительный договор либо переписываются в новой редакции, либо дополняются отдельным документом.

После оформления первичного пакета документации, наступает следующий этап: подача заявления в органы ФНС.

При этом подготавливаются заявления по формам Р13001 и Р13002, где указываются вносимые изменения в учредительные документы в виде открытия филиалов или представительств. К ним прилагаются следующие копии:

- новой редакции устава фирмы или дополнительного документа к уставу;

- положения о филиале (представительстве);

- свидетельства о гос. регистрации компании;

- приказов о назначении руководителей подразделений;

- квитанция или платежное поручение, подтверждающие уплату госпошлины.

Потребуется также последняя выписка из ЕГРЮЛ головного предприятия.

Регистрация филиала или представительства происходит на основании внесения изменений в ЕГРЮЛ.

Подразделение может иметь отдельный расчетный счет, свою печать и выделяться на самостоятельный баланс. В случае, если подразделение наделяется полномочиями начислять заработную плату, и об этом сказано в Положении о филиале, представительстве, то отдельно регистрировать его в органах ПФР и ФСС не нужно: органы ФНС самостоятельно уведомят их об этом.

Документы для регистрации обособленного подразделения без статуса филиала или представительства

Более упрощенный вариант с точки зрения юридической регистрации - открытие обычного подразделения (ОП) без придания ему статуса филиала (представительства). Например, открытие дополнительного магазина, организация отдельного склада и прочее. В этом случае никаких изменений в Устав общества и, соответственно, ЕГРЮЛ вносить не надо, достаточно направить в ИФНС по месту регистрации Сообщение по специальной форме С-09-03-1 о создании обособленного подразделения российской организации (за исключением филиалов и представительств).

Процедура регистрации: куда и в какие сроки подаются сведения

Об открытии всех своих подразделений следует уведомить ФНС не позднее 1 месяца со дня его открытия. Если открывается филиал, то срок отсчитывается с точной даты принятого решения о его создании. Если это обычное ОП, открытое по ст. 11 НК, то срок начинается со дня организации рабочих мест – принятии на работу первого сотрудника.

При смене наименования или адреса подразделения, необходимо уведомить органы ФНС в течение 3 рабочих дней после регистрации данных фактов.

Сообщение об открытии ОП с приложенными документами подается в налоговый орган по юридическому адресу регистрации фирмы. Здесь возможны варианты представления:

- электронно – через провайдера ТКС;

- заказным ценным письмом с описью вложения;

- через портал Госуслуг или в личном кабинете на сайте ФНС;

- путем посещения налоговой инспекции, в этом случае для представителя организации потребуется доверенность.

ИФНС по месту регистрации без участия налогоплательщика передает сведения в налоговую службу по месту открытия подразделения. Подразделение регистрируется с тем же ИНН, что и у самой организации, но с отдельным КПП. Уведомление о регистрации ОП можно будет получить в ФНС, зарегистрировавшем его спустя 5 рабочих дней: столько времени по законодательству отводится на регистрацию.

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

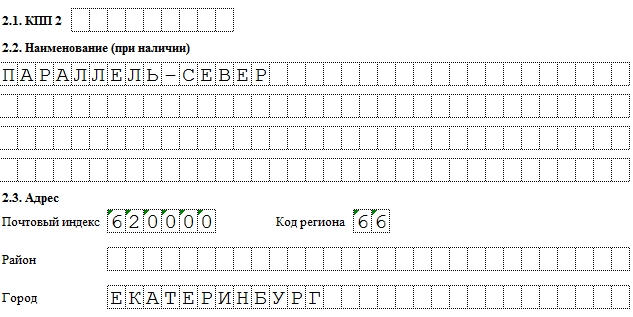

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

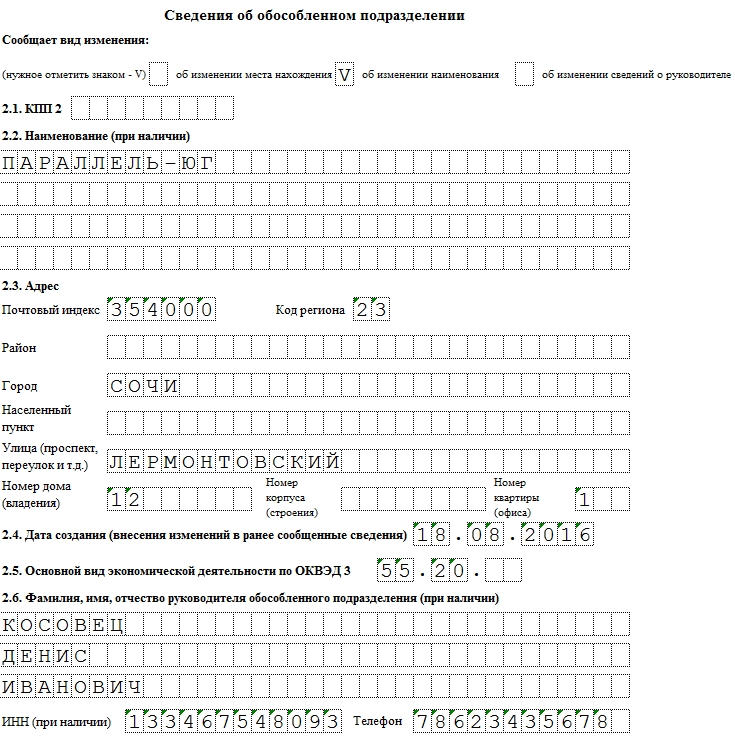

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Все российские предприятия могут по своему усмотрению открывать подразделения, территориально обособленные от основной компании. Такими подразделениями являются филиалы, представительства и иные подразделения, например, стационарные рабочие места. Действующие нормы права подробно описывают порядок создания обособленных подразделений. Однако такие нормы не содержат пошаговой инструкции по регистрации обособленного подразделения в 2017 году.

Общие положения о структурных подразделениях

Российское законодательство устанавливает безусловное право каждой отечественной компании иметь и создавать свои обособленные структурные подразделения (ст. 55 ГК РФ).

Важно отметить, что ни одно структурное подразделение не может физически и юридически находиться по адресу основной компании. Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ).

Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом регистрации обособленного подразделения.

Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения. Бланк соответствующего заявления можно скачать по ссылке ниже, в СПС «Консультант Плюс» или же на сайте Федеральной налоговой службы РФ.

Об открытии обособленных подразделений, не указанных в ГК РФ, следует уведомить налоговиков. Для этого следует заполнить бланк соответствующего уведомления по форме № С-09-3-1 .

Создание структурного подразделения компании

Российское законодательство, допуская возможность регистрации обособленного подразделения в налоговой инспекции любой российской компанией, не предъявляет каких-либо особых требований к таким компаниям.

Для открытия обособленного подразделения компании, указанного в статье 55 ГК РФ , необходимо решение общего собрания.

Указанный выше порядок регистрации обособленного подразделения применяется только в случае регистрации филиала или представительства. Об открытии подразделения, не указанного в ГК РФ, руководитель предприятия издает соответствующий приказ. Каких-либо специальных решений общего собрания участников не требуется.

Если регистрируется структурное подразделение, обособленное от основной компании, то заполнять заявления по названным формам не нужно. В этом случае достаточно заполнить уведомление по форме № С-09-3-1 , утвержденной Федеральной налоговой службой России приказом от 09.06.2011 № ММВ-7-6/362@.

Надо помнить, что список документов, необходимых для регистрации обособленного подразделения, не ограничивается только заявлением и протоколом. Перечень документов для регистрации обособленного подразделения содержится в статье 17 Федерального закона от 08.08.2001 № 129-ФЗ и дополнительно предусматривает наличие изменений в устав и документ об уплате пошлины за регистрационные действия. Это правило верно для случаев, когда сведения о структурном подразделении отражаются в уставе.

Что же касается создания структуры, не являющейся филиалом или представительством, то действующие нормы и правила отечественного законодательства не содержат какого-либо списка документов, необходимых для того, чтобы зарегистрировать обособленное подразделение.

Общая пошаговая инструкция для регистрации структурных подразделений выглядит следующим образом:

- принятие решения о создании филиала и представительства или издание соответствующего приказа о создании другой структуры;

- если сведения о филиале/представительстве будут вноситься в устав, то надо подготовить изменения в устав, принять решение о внесении изменений в устав, заполнить заявление № Р13001 , уплатить госпошлину. После этого надо направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-1 и сдать его в налоговую инспекцию основной компании.

Помимо указанных выше действий предприятию, открывающему свое структурное подразделение, необходимо быть готовым представить в налоговую инспекцию иные документы.

После совершения всего указанного выше можно утверждать, что регистрация обособленного подразделения в налоговой инспекции выполнена. Надо помнить, что помимо действий, направленных на регистрацию ОП, необходимо выполнить и иные действия, носящие организационный характер:

- разработать и утвердить положение о филиале или представительстве;

- назначить руководителя подразделения, обособленного от основного предприятия, и выдать ему доверенность. Доверенность руководителю структурного подразделения выдает единоличный исполнительный орган основного предприятия;

- арендовать или приобрести недвижимое имущество, необходимое для устройства обособленного структурного подразделения;

- наделить соответствующую структуру имуществом основного предприятия;

- если необходимо, открыть расчетные счета;

- организовать стационарные рабочие места;

- нанять персонал.

Указанный перечень действий не является исчерпывающим. Он может быть сокращен или увеличен и должен уточняться с учетом фактических обстоятельств и целей создания соответствующего структурного подразделения, обособленного от основного предприятия.

Принимая во внимание существующие различия в порядке регистрации ОП, территориально обособленных от основного предприятия, необходимо учитывать некоторые особенности и в определении даты создания соответствующей структуры.

Датой создания структурных подразделений, не поименованных в ГК РФ, является дата организации стационарных рабочих мест.

Если же необходимо узнать дату создания структурных подразделений, прямо перечисленных в Гражданском кодексе РФ, то такой датой будет являться дата принятия решения о создании соответствующей структуры. Но следует помнить, что в судебной практике имеется и иная позиция, согласно которой под датой открытия структурного подразделения понимают дату оборудования рабочих мест и начала деятельности.

Обязательность открытия структурных подразделений

Если исходить из задекларированного нормами Гражданского кодекса РФ права организаций на открытие своих обособленных структурных подразделений, то можно сделать вывод об отсутствии норм, обязывающих предприятия открывать свои структурные подразделения, территориально обособленные от самих предприятий.

Также следует помнить, что может возникнуть ситуация, когда надо регистрировать обособленное подразделение, территориально обособленное от основной организации.

Из сказанного выше следует вывод, что регистрация и создание структурных подразделений являются не только правами предприятий, их создающих, но иногда и их прямыми обязанностями.

Из содержания законодательных актов России в области регулирования деятельности филиалов и представительств следует, что деятельность филиалов или представительств возможна только после принятия решения об их создании уполномоченными органами. Данное предписание содержится, например, в статье 5 Федерального закона от 08.02.1998 № 14-ФЗ .

Приложение к вышеуказанной форме уведомления каких-либо документов, подтверждающих создание структурного подразделения, не названного в ГК РФ, не содержит. Нет такого перечня документов и в иных нормах отечественного права. Отсюда следует, что организация направляет налоговикам только уведомление о создании подразделения.

Обязанность регистрировать такие подразделения не установлена. Налоговики лишь уведомляются о фактической организации стационарных рабочих мест.

Надо отметить, что в силу специфики деятельности и организации структурных подразделений, не названных нормами ГК РФ, фактическое открытие может произойти без реализации формальных процедур, таких как принятие решения, выдача доверенности, утверждение положения.

Как следствие, может случиться ситуация, когда структурное подразделение фактически работает, но официально не открыто. Надо помнить, что нормами НК РФ установлен штраф за неоткрытие обособленного подразделения.

Также надо помнить, что если компания ведет деятельность через структурные обособленные подразделения и не поставила такие подразделения на учет в соответствующих инспекциях, то такая организация может быть оштрафована уже на 40000 рублей. Данная ответственность следует из п. 2 ст. 116 Налогового кодекса России .

Вместо заключения следует отметить, что ответ на вопросы, какие документы нужны для регистрации обособленного подразделения и какие действия для этого нужно предпринять, прямо зависит от вида создаваемого подразделения.

Только что созданное ООО довольно часто не имеет собственного или арендованного офиса и числится только по юридическому адресу. Это может быть домашний адрес руководителя (учредителя) или адрес с почтово-секретарским обслуживанием. Пока еще реальная деятельность не ведется, а предназначенная для ООО корреспонденция, особенно от официальных органов, доходит своевременно, такая ситуация нормальна. Но, рано или поздно, ООО начинает работать, а значит, должно где-то «материализоваться» в пространстве.

Ответы на любые вопросы по регистрации ООО и ИП вы можете получить, воспользовавшись услугой бесплатной консультации по регистрации бизнеса :

Иногда характер деятельности позволяет вести бизнес из дома или при помощи удаленных работников, но если ООО открывает магазин, склад, офис, производственное помещение или каким-то другим образом начинает вести деятельность по адресу, отличному от юридического адреса, то надо создавать и регистрировать обособленное подразделение .

Здесь есть важное условие - критерием создания именно обособленного подразделения является наличие хотя бы одного стационарного рабочего места , а оно признается таким, если создано на срок более одного месяца. Понятие рабочего места есть в Трудовом кодексе (ст. 209), из чего можно сделать вывод, что:

- с работником должен быть заключен трудовой договор;

- рабочее место находится под контролем работодателя;

- работник постоянно находится в этом месте в соответствии со своими служебными обязанностями.

Исходя из этого, склад для хранения, на котором нет постоянного работника, не будет считаться обособленным подразделением. Не считаются им и вендинговые аппараты, платежные терминалы, банкоматы и т.п. Дистанционные (удаленные) работники также не подпадают под понятие «стационарного рабочего места», поэтому заключение с ними трудовых договоров не требует создания обособленного подразделения.

Обращаем ваше внимание, что индивидуальные предприниматели не должны создавать и регистрировать обособленные подразделения . ИП могут вести деятельность на всей территории РФ, независимо от места государственной регистрации. Если они работают на режиме ЕНВД или купили патент, то должны только дополнительно встать на налоговый учет по месту ведения деятельности.

Каким должно быть обособленное подразделение, чтобы организация имела право на УСН

Статья 346.12 НК РФ запрещает применять льготную упрощенную систему налогообложения организациям, имеющим филиалы (требование об отсутствии представительства уже отменено). Разумеется, возникает вопрос - как оформить обособленное подразделение, чтобы оно не было признано филиалом, а организация при этом сохранила право на ? Чтобы разобраться в этом, придется обратиться к положениям трех кодексов: Налогового, Гражданского и Трудового:

- Налоговый кодекс (ст. 11) дает понятие обособленного подразделения организации как «…любого территориально обособленного от нее подразделения, по месту нахождения которого оборудованы стационарные рабочие места». Характеристику видов обособленного подразделения НК РФ при этом не дает.

- Гражданский кодекс (ст. 55) характеризует обособленное подразделение только в виде представительства и филиала . То есть, из этих положений тоже неясно, какими еще, кроме представительства и филиала, могут быть обособленные подразделения.

- Трудовой кодекс (ст. 40) указывает, что «…коллективный договор может заключаться в организации в целом, в ее филиалах, представительствах и иных обособленных структурных подразделениях ». Таким образом, только здесь можно увидеть, что обособленные подразделения могут быть какими-то иными, кроме филиала и представительства.

В результате, мы имеем дело с каким-то неуловимым понятием иного обособленного подразделения, поэтому при создании такого подразделения надо просто избегать критериев, которые характеризуют его как филиал или представительство. Характеристики эти в законе более чем скудные:

- представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту;

- филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительств;

- представительства и филиалы не являются юридическими лицами, а сведения о них должны быть указаны в ЕГРЮЛ, а значит, и в уставе организации.

Мы не случайно так подробно разбираемся в этом вопросе, потому что несоответствие этим требованиям (иногда неявное) может лишить организацию возможности работать на УСН, причем неожиданно. Например, руководитель считает, что созданное обособленное подразделение не является филиалом, поэтому организация продолжает работать на упрощенной системе, хотя уже не имеет на это права.

В таких случаях организация будет признана работающей на с начала того квартала, в котором было создано обособленное подразделение, имеющее признаки филиала. А потеря права на ведет к необходимости начислить все налоги общего режима: налог на прибыль, налог на имущество, НДС, и именно с последним может возникнуть больше всего проблем. НДС надо начислить со стоимости всех реализованных товаров, работ и услуг за текущий квартал, а если покупатель или заказчик откажутся его доплачивать, то налог придется платить за счет собственных средств.

Признаки филиала и представительства

Учитывая, к каким неприятным последствиям для плательщика УСН может привести признание обособленного подразделения филиалом, надо знать, какими могут быть его признаки:

- Факт создания и начала деятельности филиала или представительства отражается в уставе ООО (с 2016 года это делать необязательно).

- Головная организация утвердила положение о филиале или представительстве.

- Назначен руководитель обособленного подразделения, который действует по доверенности.

- Разработаны внутренние нормативные документы, регламентирующие деятельность обособленного подразделения, как филиала или представительства.

- Филиал или представительство представляет интересы головной организации перед третьими лицами и защищает ее интересы, например, в суде.

Таким образом, чтобы сохранить право на УСН, надо следить, чтобы созданное обособленное подразделение не имело указанных признаков филиала. Кроме того, нужно указать в Положении об обособленном подразделении, что оно не имеет статуса филиала или представительства и не ведет хозяйственную деятельность организации в полном объеме (например, магазин занимается только хранением, продажей и доставкой товаров). Создание обособленного подразделения находится в компетенции руководителя ООО, в устав сведения об этом вносить не обязательно.

Сообщаем в налоговую инспекцию об открытии обособленного подразделения

Согласно статье 83(1) НК РФ организации должны вставать на налоговый учет по месту нахождения каждого своего обособленного подразделения. Дополнительное требование сообщать в налоговую инспекцию обо всех обособленных подразделениях (в месячный срок) и об изменениях сведений о них (в трехдневный срок) установлено статьей 23(3) НК РФ.

Таким образом, при создании обособленного подразделения (не являющегося филиалом или представительством) ООО должно:

- сообщить об этом в свою налоговую инспекцию , утвержденной приказом ФНС России от 09.06.2011 № ММВ-7-6/362@;

- встать на налоговый учет по месту нахождения этого подразделения, если оно создано на территории, подведомственной не той налоговой инспекции, в которой зарегистрирован головной офис.

Налоговая инспекция по месту регистрации головного офиса, в которую было подано сообщение№ С-09-3-1, сама сообщает об этом факте в ФНС по месту нахождения созданного обособленного подразделении (ст. 83(4) НК РФ), то есть от ООО не требуется самостоятельно вставать на учет.

Если несколько обособленных подразделений находятся в одном муниципальном образовании, но на территориях, подведомственных разным налоговым инспекциям, постановка на учет может быть осуществлена по месту нахождения одного из обособленных подразделений, по выбору организации. Например, если в одном городе у ООО открыто несколько магазинов на территориях разных ФНС, не надо вставать на учет в каждую из них, можно выбрать какую-то одну инспекцию, указав этот выбор в сообщении.

При изменении адреса обособленного подразделения его не надо закрывать и открывать заново (такая обязанность существовала до сентября 2010 года), а только подать сообщение в налоговую инспекцию по месту учета подразделения с указанием нового адреса.

Постановка на учет в фондах

Ранее регистрация в Пенсионном фонде при открытии обособленного подразделения проводилась на основании заявления ООО, сейчас эти данные автоматически передает налоговая инспекция. Однако обязанность самостоятельно становится на учет в ФСС осталась.

Для регистрации в ФСС подают нотариально заверенные копии:

- свидетельства о постановке на налоговый учет;

- свидетельства о государственной регистрации юридического лица или листа записи ЕГРЮЛ;

- извещение о регистрации в качестве страхователя головного организации, выданное региональным отделением ФСС;

- информационного письма службы государственной статистики (Росстата);

- уведомления о постановке на налоговый учет обособленного подразделения;

- приказа об открытии, Положения об обособленном подразделении, документы, подтверждающие наличие у обособленного подразделения отдельного баланса и расчетного счета;

- оригинал .

Платить единый упрощенный налог и страховые взносы за работников, занятых в обособленном подразделении, надо по месту регистрации головной организации, а НДФЛ с этих работников надо удерживать по месту нахождения обособленного подразделения.

Ответственность за нарушение порядка регистрации обособленного подразделения

Нарушение сроков подачи сообщений и заявлений о регистрации обособленного подразделения влечет за собой следующие штрафы:

- нарушение срока подачи заявления о постановке на учет - 10 тысяч рублей (ст. 116 НК РФ);

- ведение деятельности обособленным подразделением без постановки на учет - штраф в размере 10 процентов от доходов, полученных в результате такой деятельности, но не менее 40 тысяч рублей (ст. 116 НК РФ);

- нарушение срока регистрации в ФСС - 5 тысяч рублей или 10 тысяч рублей, если нарушение длится более 90 календарных дней (ст. 19 № 125-ФЗ от 24.07.98).

План действий при создании обособленного подразделения

- Определиться, что организация создает обособленное подразделение, не являющееся филиалом или представительством (т.к. у них другой порядок регистрации).

- Убедиться, что созданное рабочее место является стационарным, то есть создано на срок более месяца, работник присутствует на нем постоянно, и это связано с выполнением им служебных обязанностей. Если работник дистанционный, создавать обособленное подразделение не требуется.

- В месячный срок после создания стационарного рабочего места сообщить в налоговую инспекцию, где ООО состоит на учете, о создании обособленного подразделения по форме № С-09-3-1.

- В течение 30 дней встать на учет в фонд социального страхования.

- При необходимости сообщать в трехдневный срок об изменении адреса или наименования обособленного подразделения в ФНС по месту учета подразделения по форме № С-09-3-1.

Енвд