Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

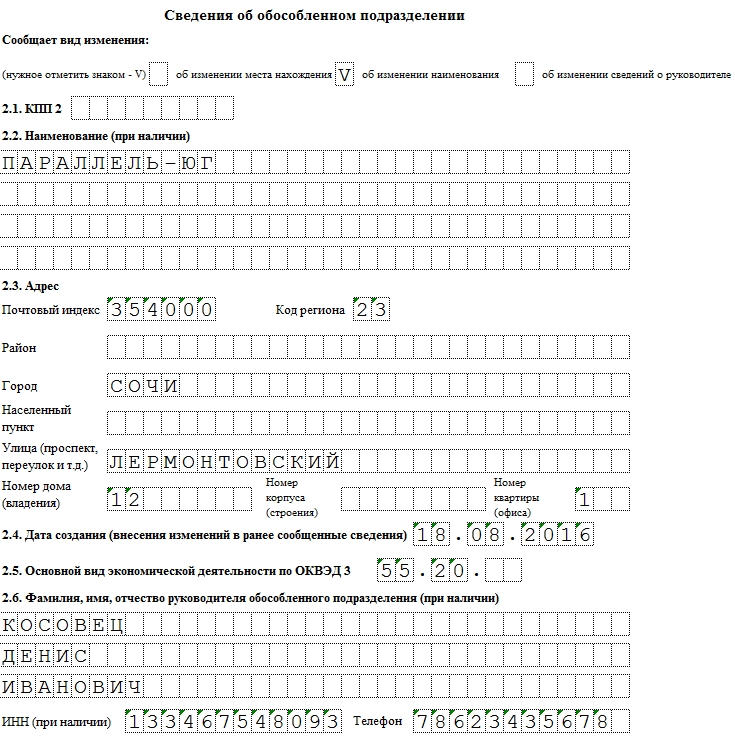

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Обособленное подразделение (ОП) – это кардинально новое развитие уже имеющейся структуры вашего бизнеса. Так как с успешным развитием уже имеющегося бизнеса, у вас в скором времени возникнет необходимость расширять свою фирму и открывать новые офисы в вашем или другом городе.

Из нашей заметки вы узнаете, что нужно делать, что бы открыть свой филиал в другом городе.

Любое открытие обособленного подразделения подразумевает открытие филиала, который будет находиться в другом месте, и ни как не будет зависеть от фактического юридического адреса.

Филиал может быть признан обособленным подразделением, если он будет открыт на срок от одного месяца и будет иметь одно или более рабочее место.

Обратите внимание, что если вы превысите минимальный срок, то постановка на учет обособленного подразделения, с вас взыщут штраф в размере 15 000 рублей за нарушение сроков регистрации, а так же, взыщут 15% от общей суммы доходов обособленного подразделения за время работы вне регистрации.

Стоит заметить, что филиалы и представительства будут считаться различными формами обособленного подразделения. Обратите внимание на то, что обособленное подразделение – это не всегда филиал. Официально не требуется открытие ОП, что бы узаконить представительство.

Открытие филиала, очень долгий процесс, который требует больших материальных затрат. Поскольку вам нужно будет вносить все данные о филиале в уставные документы, а это обязательно занимает большое количество времени. Как открыть обособленное подразделение в 2016 году, этот вопрос интересует многих. Потому что, это сделать можно разными способами. Все будет зависеть от того, какой конечный результат вы хотите. Так как кому-то важно иметь филиал организации – потратив на его открытие, уйму времени, денег и сил, а кому-то достаточно и подразделения.

Запомните, что открыть обособленное подразделение в 2016 году, намного проще, чем открыть филиал в ином городе. А проще это сделать потому что, открытие обособленного подразделения, это прерогатива директора. А значит, такое открытие не требует изменения в уставе компании, а это значительно упрощает вам жизнь.

Так же весомое отличие ОП от филиала, что подразделение может использовать свою печать и даже вести свой баланс, но бухгалтерский учет будет вестись на оба предприятия один.

Итак, давайте поподробнее остановимся на открытие ОП, а так же рассмотрим все положительные и отрицательные стороны оформления такого дополнительного подразделения.

Начало оформления ОП

Открыть обособленное подразделение в 2016 году, значит обеспечить новых сотрудников, но это может быть в том случае, если ОП произведет постановку в ИФНС. Помните о больших штрафах за несвоевременную регистрацию.Стоит отметить, что регистрация в ИФНС заключается в том месте, где непосредственно открывается данное подразделение. При чем, если открывается сразу несколько подразделений в разных городах, все они независимо друг от друга должны быть поставлены на учет.

Так как вы открываете ОП на территории того же субъекта или района, что и главный филиал, то отдельной регистрации и постановки в ИФНС, не нуждается.

Обратите внимание, что при регистрации в налоговой службе каждому ОП присваивается свой личный код подразделения , и он отличается от основной компании.

Процедура постановки на учет очень проста и к тому же она занимает мало времени.

Какие документы необходимо предоставить в налоговую службу для постановки на учет ОП:

Документ, удостоверяющий личность человека, который подает заявление;

Если оформлением открытия ОП занимается не сам непосредственно директор фирмы, то начальник должен оформить доверенность, на представляющего его лицо;

Заявление на открытие филиала или ОП.

Обратите внимание на важную деталь, что вы должны подать все необходимые документы не позже одного месяца с момента регистрации первого рабочего в подразделении. При чем, все необходимые документы требуется предоставить в налоговую службу по юридическому адресу ОП.

Обычно весь пакет поданных бумаг рассматривают за одну неделю , после чего производится постановка на учет в налоговой службе. Обратите внимание, что если вы подаете документы по месту регистрации головного офиса, то налоговая служба сама переправляет все бумаги в город, к которому будет прикреплен ОП.

Если ваш бизнес не идет в гору, и вы решаете прекратить деятельность ОП и, к примеру, перевезти его на другую территорию, то вам необходимо закрыть деятельность данного подразделения. И после переезда, произвести регистрацию заново, уже в новом городе.

Стоить заметить, что если ваша головная фирма применила упрощенную систему налогообложения (УСН), то и подразделению, будет автоматически присвоена этот же вид налогообложения.

Процесс постановки на учет в ПФР и ФСС

При дополнительных требованиях, иногда предъявляется просьба вставать на учет в Пенсионный Фонд России, а так же в Фонд Социального страхования.Обязательно обособленному подразделению требуется вставать на учет если:

ОП имеет свой собственный баланс;

Подразделение имеет свой счет в банке;

Производится начисление и выплата зарплаты, а так же премии своему персоналу.

Постановка в ИФНС производиться по фактическому адресу ОП не позднее одного месяца с момента появления и оформления первого рабочего места. Обычно заявление рассматривается в течение пяти дней.

Перечень бумаг для подачи в Пенсионный Фонд России, требуются нотариально заверенные копии:

Документы о постановке юридического лица в ИФНС;

Документы о регистрации юридического лица в ФСС и ПФР;

Бумаги об открытии ОП;

Бумаги о постановке на учет в ИФНС.

После того как вы встанете на учет во внебюджетные фонды, вам выдадут приказ – уведомление в количестве двух штук. Обратите внимание, что один экземпляр уведомления вам нужно будет доставить в Пенсионный Фонд по юридическому адресу головного отдела, не позднее 10ти дневного срока.

Перечень документов для подачи в Фонд Социального Страхования (ФСС), требуются нотариально заверенные копии:

Документ о регистрации юридического лица;

Документ о постановке юридического лица в ИФНС;

Документ о постановки в ИФНС ОП;

Документы о регистрации подразделения.

Теперь можно сказать, что официальная процедура открытия и постановки в ИФНС будет закончена.

Открытие обособленного подразделения является довольно сложной процедурой, порядок реализации которой зависит от перечня полномочий, которые при этом предоставляются. В этой статье мы расскажем о том, когда надо открывать обособленное подразделение, как это сделать, а также ознакомим с полным перечнем документов, на основании которых ФНС сможет его зарегистрировать.

Общая информация об обособленных подразделениях

Понятие обособленного подразделения приведено в ст. 11 НК РФ, согласно которой под таковым понимается любое отделение компании, территориально отдаленное от нее и имеющее стационарные (т. е. функционирующие на протяжении более чем 1 месяца) рабочие места. Рабочее же место — это место, находящееся под непосредственным контролем (прямым или косвенным) работодателя, где трудящийся должен находиться в течение своего рабочего времени (ст. 209 ТК РФ).

Подразделение, обладающее перечисленными характеристиками, признается обособленным вне зависимости от того, отражен данный факт в учредительных документах компании или нет. При этом отсутствие в помещении постоянно трудящихся там работников позволяет использовать его без присвоения рассматриваемого статуса.

Примером может служить неохраняемый склад в другом регионе, на который работники приезжают только с целью погрузки и выгрузки товара. Работники, трудящиеся удаленно, также не имеют постоянного места для работы, а значит, их привлечение к труду также не является основанием для регистрации нового автономного отделения компании.

Виды подразделений

ГК РФ в ст. 55 устанавливает следующие виды подразделений, обособленных от головной компании:

- представительство — подразделение, функционирующее с целью представления интересов компании и последующей их защиты;

- филиал — подразделение, полностью или частично выполняющее те же функции, что основное предприятие, а в некоторых случаях — и функции представительства.

Помимо этого в правовой практике встречаются и категории таких подразделений, которые не могут быть отнесены ни к одному из перечисленных видов. На то, что они могут быть созданы, указывает, ст. 40 ТК РФ, в которой содержится информация о применении коллективного договора «в иных обособленных структурных подразделениях».

Кроме того, в приложении № 3 к приказу ФНС «Об утверждении…» от 09.06.2011 № ММВ-7-6/362@ содержится форма передаваемого в регистрирующий госорган сообщения о факте создания обособленного подразделения (за исключением филиалов и представительств). Форма имеет номер С-09-3-1 и широко используется на практике компаниями, формирующими новые отделения.

Обособленные подразделения не имеют статуса отдельного предприятия и работают согласно положениям, разработанным и внедренным той компанией, на базе которой открыты. Руководство таких подразделений также назначается учредителем головной организации и осуществляет действия от ее имени на основании выданной ему доверенности (абз. 2 п. 3 ст. 55 ГК РФ). Более подробную информацию о разновидностях таких отделений и особенностях их функционирования можно получить, прочитав .

Когда нужно открывать обособленное подразделение?

Необходимость в регистрации отделения компании возникает тогда, когда ею создаются новые рабочие места в помещении, расположенном по адресу, отличному от того, по которому она зарегистрирована. При этом датой начала его функционирования считается момент появления первого рабочего места, а не день издания приказа об открытии (такая точка зрения содержится в постановлении ФАС Московского округа от 24.08.2001 № КА-А41/4467-01).

Не знаете свои права?

Согласно абз. 3 п. 3 ст. 55 ГК РФ, сведения о созданных отделениях подлежат включению в ЕГРЮЛ. Правильное оформление таких отделений является залогом соблюдения законодательства и успешного функционирования предприятия в дальнейшем.

Несвоевременное уведомление налоговой службы о факте создания подразделения влечет за собой привлечение предпринимателя к ответственности, предусмотренной положениями ст. 126 НК РФ (такое указание содержится в п. 23 Обзора судебной практики ВС РФ № 4, утвержденного Президиумом ВС РФ 15.11.2017).

Как открыть обособленное подразделение ООО в 2018 году?

Порядок создания обособленного подразделения в 2018 году включает несколько этапов:

- Принятие решения об открытии такого отделения. Для этого учредители должны провести общее собрание и подготовить протокол собрания, зафиксировав в нем факт принятия соответствующего решения. Чтобы оно приняло законную силу, необходимо заручиться поддержкой не менее чем 2/3 участников общества, если иное соотношение не предусмотрено его уставом (ст. 5 федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14).

- Фактическое создание нового отделения:

- приобретение или аренда помещения, в котором будет находиться предприятие;

- создание и оснащение рабочих мест;

- приобретение всех необходимых средств;

- прием сотрудников или перевод их из головной организации.

- Создание соответствующего приказа.

- Внесение изменений в устав ООО. Для этого необходимо передать в территориальное отделение налоговой заявление по форме Р13001, приложив к нему копию выписки из протокола собрания, а также квитанцию об уплате пошлины в пользу государства. На основании корректировок, внесенных в учредительные документы компании, налоговики внесут изменения в ЕГРЮЛ.

- Передача пакета регистрационных документов в отделение ФНС, в ведомстве которого находится место расположения созданного подразделения (п. 1 ст. 83 НК РФ).

Регистрация изменений осуществляется в течение 5 дней с момента получения налоговой службой всех необходимых документов. При этом постановка филиалов/подразделений на налоговый учет осуществляется, в соответствии с п. 3 ст. 83 НК РФ, на основании сведений, вносимых в ЕГРЮЛ. Это значит, что никаких дополнительных документов в налоговую представлять не придется и сотрудники инспекции зарегистрируют новое представительство самостоятельно.

Документы для открытия обособленного подразделения

Рассказывая, как открыть обособленное подразделение в 2018 году, нельзя обойти вниманием перечень документов, подготовить которые придется для успешной регистрации филиала или представительства.

В него входят:

- Протокол собрания учредителей компании, содержащий принятое решение о создании нового отделения.

- Приказ об открытии обособленного подразделения, подписанный руководителем этой организации. Он должен включать в себя:

- наименование нового подразделения;

- ссылку на документ, на основании которого оно было создано, с указанием номера и даты составления;

- адрес места нахождения подразделения;

- сведения о руководителе, на которого возлагаются обязанности по управлению открываемым подразделением;

- срок, отведенный для постановки филиала/представительства на налоговый учет.

- Положение об обособленном подразделении, в котором определяются:

- перечень полномочий, которыми наделяется открываемое подразделение;

- виды осуществляемой им деятельности;

- функции, которые оно будет исполнять;

- перечень должностей, наделенных управленческими функциями;

- иные правила и нюансы его работы.

- Обновленный устав организации.

- Копия свидетельства о государственной регистрации основного предприятия.

- Выписка из ЕГРЮЛ головной компании.

- Квитанция, подтверждающая факт уплаты государственной пошлины.

- Копия документа, подтверждающего факт наличия права на использование помещения, в котором будет размещено предприятие (договор аренды, выписка из ЕГРН и пр.).

Данный перечень документов для открытия обособленного подразделения в 2018 году является исчерпывающим.

Как создать обособленное подразделение ООО, не имеющее статуса филиала или представительства?

В том случае, если открываемое подразделение не имеет статуса филиала или представительства, процедура его регистрации существенно упрощается, т. к. из нее исключается стадия, на которой в учредительные документы компании вносятся изменения. Для уведомления налоговой службы о факте открытия в таком случае достаточно подготовить сообщение, заполнив форму С-09-3-1.

В ней необходимо указать:

- наименование головной организации и ОГРН;

- количество созданных обособленных подразделений;

- сведения о руководителе организации (Ф. И. О., ИНН, номер телефона, реквизиты документа, подтверждающие факт наличия у него полномочий по осуществлению от лица организации подобных действий);

- дату передачи сообщения в регистрирующий орган;

- сведения о регистрируемом подразделении (наименование, полный почтовый адрес, дату создания).

Уведомить налоговую о факте открытия такого подразделения, согласно подп. 3 п. 2 ст. 23 НК РФ, необходимо в течение месяца со дня его создания.

Открытие обособленного подразделения ООО в другом городе

Как создать обособленное подразделение, которое должно функционировать не в том городе, в котором зарегистрировано головное предприятие? Особых отличий от стандартной процедуры регистрации в таком случае нет — учредителям компании точно так же придется:

- Провести собрание, рассмотрев на нем вопрос об открытии обособленного подразделения ООО в другом городе, и подготовить по его результатам соответствующий приказ.

- Внести изменения в учредительные документы и зарегистрировать их в налоговой по месту нахождения головного предприятия.

После чего филиал/представительство организации становится на налоговый учет на основании сведений, содержащихся в ЕГРЮЛ. Никаких дополнительных действий учредителям предпринимать не придется.

Итак, порядок создания обособленного подразделения напрямую зависит от того, в какой форме оно будет функционировать. Для открытия представительства или филиала головной организации придется внести изменения в устав и зарегистрировать их в установленном законом порядке. На основании изменений, внесенных в ЕГРЮЛ, новое подразделение компании будет поставлено на налоговый учет. Если же организация открывает обособленное подразделение иного вида, вносить изменения в устав не придется. Для уведомления налоговой при этом потребуется всего лишь направить заявление по форме С-09-3-1.

Иногда забывают о таком аспекте предпринимательской деятельности, как создание обособленных подразделений. Казалось бы, зарегистрировал фирму и работай спокойно. Однако законодатель устанавливает массу различных обязанностей, которые необходимо будет исполнить.

Сразу отметим, что для ООО, в котором работает только сам учредитель никаких обособленных подразделений (далее – также «ОП», «обособка») открывать не нужно – такая обязанность будет только у тех, кто нанимает себе помощников по трудовым договорам.

Что такое обособка?

![]()

Зарегистрировать ООО можно и по адресу места проживания самого учредителя. Это может быть его дом или квартира. Если не создавать промышленных производств в многоквартирных домах, то квартира может вполне стать приемлемым вариантом для регистрации.

Если деятельность Общества будет осуществляться исключительно по адресу регистрации, то обособку создавать будет не нужно. Однако не каждый вид деятельности можно осуществлять, находясь только по одному адресу.

Например, если заниматься торговлей, то без открытия точек розничной продажи будет обойтись проблематично.

В этом случае деятельность ООО будет производиться не только по зарегистрированному адресу, но и в местах, отличных от него. Этот признак является первым, по которому нужно задуматься о создании ОП, но спешить с его открытием не нужно. Дело в том, что юридические нормы связывают регистрацию обособок с наличием рабочих мест по их адресам, если же рабочих мест там не создано, то обязанности не возникает.

Отличие обособки от филиалов и представительств

У многих может возникнуть путаница в голове, а что именно подразумевается под ОП? Согласно ст.55 ГК РФ к ним относятся представительства и филиалы. Но у них совершенно иной порядок создания, с внесением информации в ЕГРЮЛ.

Есть и иные виды обособок, о которых говориться в ст.11 НК РФ, и именно их нужно открывать, если деятельность компании осуществляется не только по её основному адресу.

Согласно данной норме, ОП представляет собой любое структурно обособленное от организации подразделение, где на сроки более одного месяца созданы рабочие места, являющиеся стационарными.

Исходя из формулировок нормы, ОП должно открываться только при совокупном соблюдении следующих правил:

- По месту ОП оборудованы рабочие места. Исходя из положений норм ст.209 ТК РФ, рабочее место представляет собой контролируемое работодателем место, куда в силу исполнения своих обязанностей должен прибыть работник, что трудится у данного работодателя по трудовому договору.

- Рабочее место является стационарным. Это означает, что работу выполняют не дистанционные работники, которые трудятся удаленно, а люди, что находятся непосредственно на местах, где созданы все необходимые условия для их работы.

- Рабочее место создано более чем на месячный срок. Любые иные рабочие места, что существуют меньшее количество времени, не влекут возникновения обязанности по открытию ОП.

Важно! Если с физическими лицами заключён не трудовой договор, а ГПХ, то обязанностей по открытию обособок не возникает, поскольку не оказание услуг по договорам ГПХ не влечёт возникновения рабочих мест.

Таким образом, если в ООО есть склад на окраине города, где хранятся партии товара, то, фактически, по адресу склада тоже осуществляется деятельность компании. Однако на этом складе нет ни охранника, ни сортировщика – только товар, находящийся под сигнализацией. В этом случае регистрировать обособку не нужно, поскольку рабочее место не оборудовано.

Если же на складе каждый день сидит сторож, и его рабочее место просуществует более чем 1 месяц, тогда необходимость в открытии ОП есть. Точно также, если ООО открывает какие-то торговые точки по городу – если там есть продавец, который работает на постоянной основе, то обособленное подразделение открывается.

В чём смысл открытия ОП?

![]()

Открытие обособок имеет значения для сбора налоговых отчислений. Согласно ст.230 НК РФ, НДФЛ за работников должен уплачиваться по месту нахождения ОП, в которых они трудятся.

При расширении бизнеса, ООО может открыть несколько ОП в разных городах своего присутствия. Соответственно, именно по месту нахождения каждой обособки за каждого работника, что трудится в них, и должен уплачиваться НДФЛ.

Если ООО зарегистрировано в Белгороде , а деятельность осуществляется в Старом Осколе, то тут вопросов нет – разные регионы, разные налоговые органы.

А как быть в том случае, если обособка создается буквально на соседней улице и имеет с головной организацией одну и ту же налоговую? В этом случае открывать ОП не нужно?

Формулировки закона не делают таких исключений. В законе сказано, что открывать обособки необходимо во всех случаях, когда место деятельности производится не по месту адреса регистрации ООО. Поэтому, во избежание проблем с ФНС, лучше регистрировать все ОП, даже если они находятся в том же регионе и будут состоять на учёте в одной налоговой инспекции с головным офисом.

Как открыть обособленное подразделение

Ст.84 НК РФ устанавливает, что постановка обособок на учёт производиться путём направления специальных сообщений в налоговые органы. Если ОП соответствует всем условиям о рабочем месте, то в месячный срок с момента его создания, согласно ст.23 НК РФ, в ФНС, где числиться на учёте ООО, нужно направить сообщение формы №С-09-3-1.

Важно! Направлять данный документ необходимо в инспекцию по месту учёта ООО, а не по месту открытия ОП – это довольно распространённая ошибка. Если направить сообщение напрямую в налоговый орган, в котором будет состоять на учёте обособка, то сообщение будет возвращено заявителю.

Сообщение формы №С-09-3-1 необходимо подписать руководителем ООО, либо уполномоченным доверенностью лицом. Доверенность необходимо будет приложить к сообщению, других документов прикладывать не нужно.

Сообщение можно подать и в электронном виде посредствам подписания его ЭЦП руководителя.

Молодые предприниматели, только создавшие ООО, обычно регистрируют его по месту своей прописки или адресу арендованного офиса. Эта ситуация приемлема, пока компания не начала свою деятельность в полном объеме. Но при правильном руководстве ООО быстро развивается и отвоевывает свое место на рынке. Перед предпринимателями встает задача: как расширить свою деятельность и открыть другие офисы в этом же или другом городе? Проще всего открыть обособленное подразделение ООО, а поможет вам в этом наша пошаговая инструкция.

Особенности обособленного подразделения

Если ваш бизнес связан с удаленной работой, то возникает необходимость открыть складские или офисные помещения в другом городе. Любая деятельность ООО по адресу, отличному от указанного при регистрации, требует открытия обособленного подразделения.

Обособленное подразделение – это удаленное место работы компании в другом или том же городе. В отличие от филиала «обособка» не должна иметь свой внутренний устав и множество рабочих мест. Основное условие, которое влияет на создание удаленного обособленного подразделения, – наличие хотя бы одного постоянного рабочего места. Просуществовать должность обязана не меньше одного месяца. Чтобы подробнее понять, что включает понятие «стационарное рабочее место», обратимся к ТК РФ ст. 209 . Закон в 2017 году регламентирует следующие признаки постоянного рабочего места:

- С работником заключен безвременный или временный трудовой договор сроком более 1 месяца.

- Служебное место контролируется вами.

- Нанятый сотрудник постоянно находится на своем рабочем месте и исполняет свои профессиональные обязанности.

Опираясь на эти признаки, можно понять, что если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением. Также не относятся к «обособке» платежные терминалы, бензиновые аппараты и банкоматы. Работники, осуществляющие свою деятельность дистанционно, тоже не являются постоянными, и заключать с ними трудовой договор нет необходимости.

Если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением.

В отличие от ООО для индивидуальных предпринимателей нет необходимости открывать обособленное подразделение, на какой бы территории они ни осуществляли свою деятельность. Если ИП имеет патент и осуществляет работу по ЕНВД, то достаточно просто встать на учет по новому месту работы. Для ООО правила строже.

При регистрации нового подразделения необходимо соблюдать следующий порядок:

- Понять, что вы регистрируете именно «обособку», а не филиал (у него порядок регистрации совершенно другой).

- У вас имеется одно рабочее место, на которое нанят специалист, осуществляющий свои обязанности по трудовому договору дольше 1 месяца. Если обслуживание ведется дистанционно, то создавать «обособку» нет необходимости.

- В налоговые органы, где регистрировалось ООО, сообщить об открытии «обособки» по форме № С-09-3-1 .

- Если у разделения свой выделенный баланс и счет, то поставить его на налоговый учет в региональные органы в течение 30 дней.

- В течение трех дней информируйте налоговые органы о смене адреса у «обособки».

Ниже рассмотрим каждый этап подробнее. Но стоит отметить, что если «обособка» будет соответствовать филиалу, то вас отстранят от УСН. Чтобы этого не произошло, нужно различать филиалы и обособленные подразделения.

Отличие «обособки» от филиала

Компании, которые имеют филиалы, не имеют права вставать на УСН. Для того чтобы понять, чем отличается «обособка» от других видов удаленной работы, необходимо знать основные признаки задокументированного представительства:

- Деятельность филиала зафиксирована в уставной документации ООО. Причем, если в уставе сказано, что ООО имеет возможность создавать представительства, это не означает, что они открыты, и снимать вас с УСН никто не имеет права.

- В головной компании хранится задокументированное положение о представительстве.

- Компания назначает руководителя подразделения, который осуществляет свою деятельность по доверенности от головной компании.

- Внутри филиала существуют свои нормативы и правила, которые регламентируют его деятельность.

- Филиал может представлять основную компанию в различных вопросах, например при судебных разбирательствах.

Если вы планируете оставаться на упрощенной системе налогообложения, то при открытии обособленного подразделения нужно учитывать, чтобы признаков филиала у него не было.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме. Например, обособленное подразделение по продаже занимается только передачей товара от головной компании к покупателю. Контролируется работа «обособки» полностью руководителем ООО, и отдельно создавать внутренний устав для нее нет необходимости.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме.

Налоговый учет «обособки»

Регистрация нового обособленного отделения ООО обязует:

- Уведомить об открытии ФНС по форме С-09-3-1 (Приказ ФНС РФ от 9 июня 2011 года № ММВ-7–6/362).

- Поставить новое подразделение на налоговый учет в территориальный орган. Если подразделение открывается в одном городе с головной компанией, то в ту же налоговую службу.

Налоговые инспекторы там, где зарегистрировано ООО, после получения формы С-09-3-1 должны передать документы в региональное отделение, где будет стоять на учете подразделение (ст. 83, ч.4 НК РФ).

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом. Достаточно будет выбрать одну контролирующую организацию и уведомить ее об открытии остальных отделов.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом.

Если у обособленного подразделения меняется адрес, то закрывать его и открывать по новой, как было до 2010 года, не нужно. Достаточно уведомить налоговый орган по форме С-09-3-1 с указанием нового адреса.

Учет в Пенсионном и Фонде социального страхования

При открытии «обособки», которая будет иметь свой баланс и счет, заниматься оплатой труда, вам необходимо поставить ее на учет в Пенсионном и Фонде социального страхования. На это дается всего 30 дней, поэтому стоит поспешить.

Чтобы поставить «обособку» на учет в Пенсионном фонде, вам нужно предоставить заверенные копии:

- Свидетельство об учете в налоговой.

- Уведомление о том, что юридическое лицо зарегистрировано в территориальном ПФР.

- Копия приказа об открытии и положения.

- Подтверждающая документация о том, что у подразделения есть свой счет и ведется отдельный баланс.

- Заявление на регистрацию.

Чтобы поставить отделение на учет в ФСС, вам необходимо собрать следующие бумаги:

- Свидетельство о регистрации и постановке на учет в налоговой (копия, заверенная нотариально).

- Свидетельство о регистрации ООО (заверенная копия).

- Регистрационное извещение о том, что вы являетесь главным страхователем головной организации (выдается в ФСС).

- Письмо из Росстата.

- Уведомление о том, что обособленное подразделение стоит на налоговом учете.

- Копия приказа от руководителя об открытии «обособки».).

Правила открытия обособленного подразделения ООО несложны, и если соблюдать инструкцию, то проблем с постановкой на учет у вас не возникнет. Затянуться может только рассмотрение документов, но рассматривать их в различных организациях могут не дольше 30 дней. При открытии сделайте сразу несколько ксерокопий документов и заверьте их у нотариуса – это упростит работу.

Отчетность за сотрудников