Рассмотрим, как изменится в следующем году порядок применения ККТ, а также контроль со стороны налоговых органов и меры ответственности за неприменение или неправильное применение ККТ.

С 15 июля 2016 года вступили в силу поправки ( (далее — Закон № 290-ФЗ)) в Закон о ККТ (Федеральный закон от 22.05.2003 № 54-ФЗ (далее — Закон о ККТ)), которые вводят новые требования к порядку регистрации и использования кассовой техники, расширяют сферу ее применения, а также права налоговых органов по контролю и получению информации.

Кроме того, внесены изменения в Кодекс об административных правонарушениях, которые ужесточают ответственность за неприменение или неправильное применение ККТ и вводят новые виды наказаний.

Порядок применения ККТ: новые требования

Закон о ККТ теперь предъявляет более жесткие требования к контрольно-кассовой технике и порядку расчетов с покупателями (клиентами). Цель изменений — обеспечить возможность передачи через кассовый аппарат информации о расчетах (фискальных данных) в налоговые органы в режиме реального времени.Напомним, что в 2014—2015 годах на территории ряда субъектов РФ проводился эксперимент по применению онлайн-касс (пост. Правительства РФ от 14.07.2014 № 657). Его признали удачным, и теперь полученный опыт распространяют на всю страну.

Организации и индивидуальные предприниматели (далее — ИП), которые осуществляют наличные денежные расчеты и (или) расчеты с использованием платежных карт при продаже товаров, выполнении работ или оказании услуг (именуемые в Законе о ККТ «пользователи» (абз. 17 ст. 1.1 Закона о ККТ)), должны будут приобрести и зарегистрировать по новым правилам кассовые аппараты, соответствующие новым требованиям (https://www.nalog.ru/rn77/related_activities/registries/reestrkkt/), а также заключить договор на обработку фискальных данных, передаваемых через кассовый аппарат, с оператором фискальных данных — специализированной организацией, имеющей соответствующее разрешение, выданное налоговыми органами (ст. 4.4 Закона о ККТ). В функции оператора входит обработка, хранение и передача в налоговые органы информации. Его услуги платные.

Применение ККТ, не отвечающей новым требованиям, допускается до 1 июля 2017 года, а ее регистрация по старым правилам — до 1 февраля 2017 года ().

Новый порядок регистрации ККТ заключается в подаче пользователем в налоговый орган заявления о регистрации на бумажном носителе или в электронной форме через кабинет контрольно-кассовой техники на сайте ФНС России. В фискальный накопитель кассового аппарата (блок, предназначенный для защиты фискальных данных) пользователь заносит полученный от налогового органа регистрационный номер ККТ, а также сведения о себе и о ККТ и затем передает в налоговый орган отчет о регистрации, сформированный в ККТ. Особо отметим, что осуществления технической поддержки ККТ для регистрации теперь не требуется.

Изменился порядок применения БСО. Теперь это первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета с покупателем, содержащий сведения о расчете, подтверждающий факт его осуществления (абз. 5 ст. 1.1 Закона о ККТ). С 1 июля 2018 года Закон о ККТ не предусматривает применение БСО, изготовленных типографским способом ().

Появились принципиальные нововведения в части информации о расчетах. Во-первых, на кассовом чеке или БСО теперь будет печататься двухмерный штриховой код (QR-код размером не менее 20 × 20 мм), содержащий в кодированном виде реквизиты проверки документа (дату и время осуществления расчета, порядковый номер фискального документа, признак расчета, сумму расчета, заводской номер фискального накопителя, фискальный признак документа) (п. 1 ст. 4 Закона о ККТ).

Во-вторых, у организаций и ИП появилась обязанность в случае предоставления покупателем (клиентом) до момента расчета абонентского номера телефона либо адреса электронной почты направлять на них сведения, идентифицирующие выданный на бумажном носителе кассовый чек или БСО (регистрационный номер кассового аппарата, сумму, дату и время расчета, фискальный признак документа), а также информацию об адресе интернет-ресурса, по которому кассовый чек или БСО может быть бесплатно получен. Причем полученный документ в распечатанном виде приравнивается к чеку или БСО, выданному кассовым аппаратом (пп. 2, 3 ст. 1.2 Закона о ККТ).

Сфера применения ККТ расширена

Перечень видов деятельности и особых обстоятельств, при которых применение ККТ не требуется (п. 3 ст. 2 Закона о ККТ), практически не изменился. Однако новая редакция Закона о ККТ не предусматривает льготы, ранее предоставлявшиеся организациям и ИП, оказывающим услуги населению, плательщикам ЕНВД и ИП, применяющим патентную систему налогообложения (далее — ПСН).Напомним, до 15 июля 2016 года от обязанности применения ККТ были освобождены организации и ИП, оказывающие услуги населению. Вместо кассового чека они могли выдавать клиенту БСО с установленными Правительством РФ реквизитами (пп. 3, 5—6 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, утв. пост. Правительства РФ от 06.05.2008 № 359 (далее — Положение)). БСО изготавливались типографским способом или формировались с помощью автоматизированной системы. Если автоматизированная система по своим параметрам функционирования отвечала требованиям, предъявляемым к ККТ (пп. 11, 12 Положения; письма Минфина России от 25.11.2010 № 03-01-15/8-250, от 03.02.2009 № 03-01-15/1-43, от 26.11.2008 № 03-01-15/11-362, от 22.08.2008 № 03-01-15/10-303), то, по сути, организации и ИП, использующие такие системы, применяли особую разновидность ККТ. БСО, изготовленные типографским способом, обычно заполняли от руки.

Как было отмечено выше, с 1 июля 2018 года Закон о ККТ не предусматривает применение БСО, изготовленных типографским способом (ч. 8 ст. 7 Закона № 290-ФЗ). В свою очередь, автоматизированная система для формирования БСО согласно изменениям — это ККТ, используемая для формирования в электронной форме БСО, а также их печати на бумажных носителях. Таким образом, практическая разница между выдачей кассового чека и выдачей БСО исчезла. Поэтому организация или ИП, оказывающие услуги населению, должны будут приобрести и зарегистрировать кассовый аппарат, соответствующий новым требованиям, и заключить договор на обработку фискальных данных с оператором фискальных данных.

Аналогичным образом ИП, применяющие ПСН, а также организации и ИП — плательщики ЕНВД с 1 июля 2018 года утрачивают право осуществлять наличные расчеты и расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Применение ККТ теперь предполагает больше ответственности

Законодатели существенным образом изменили систему наказаний в сфере применения ККТ.Ранее Кодекс об административных правонарушениях предусматривал за все нарушения (неприменение ККТ; применение ККТ, не соответствующей установленным требованиям; нарушение порядка регистрации ККТ; невыдача покупателю кассового чека) единую меру ответственности (ч. 2 ст. 14.5 КоАП РФ в прежней редакции): предупреждение либо штраф в размере 1500—2000 рублей — для граждан, 3000—4000 рублей — для должностных лиц и 30 000— 40 000 рублей — для юридических лиц.

С вступлением в силу Закона № 290-ФЗ в Кодексе об административных правонарушениях появился целый набор новых составов административных правонарушений и видов штрафов. Кроме того, размеры штрафов установлены не просто в рублях, а в сумме, кратной размеру платежа, осуществленного с нарушением.

Так, неприменение ККТ в установленных законодательством случаях влечет наложение штрафа (ч. 2 ст. 14.5 КоАП РФ):

На должностных лиц в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 000 рублей;

На юридических лиц — от 3/4 до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 000 рублей.

Повторное совершение указанных выше правонарушений в случае, если сумма расчетов составила, в том числе в совокупности, один миллион рублей и более, влечет в отношении должностных лиц дисквалификацию на срок от одного года до двух лет, а в отношении ИП и юридических лиц — административное приостановление деятельности на срок до 90 суток (ч. 2, 3 ст. 14.5 КоАП РФ).

Отметим, что ответственность физических лиц — исполнителей (то есть обычных продавцов) из статьи 14.5 Кодекса об административных правонарушениях исключена. Наказание будут нести только должностные лица.

Применение ККТ, которая не соответствует установленным требованиям, либо применение ККТ с нарушением порядка ее регистрации, порядка, сроков и условий ее перерегистрации, порядка и условий ее применения влечет (ч. 4 ст. 14.5 КоАП РФ):

- предупреждение или наложение административного штрафа на должностных лиц в размере от 1500 до 3000 рублей;

- на юридических лиц — предупреждение или наложение административного штрафа в размере от 5000 до 10 000 рублей.

Введена ответственность за непредставление или нарушение сроков представления информации и документов по запросам налоговых органов: предупреждение или штраф в размере от 1500 до 3000 рублей для должностных лиц и предупреждение или штраф от 5000 до 10 000 рублей для юридических лиц (ч. 5 ст. 14.5 КоАП РФ).

Установлена ответственность за ненаправление покупателю (клиенту) кассового чека или БСО в электронной форме либо непередача указанных документов на бумажном носителе по его требованию: предупреждение или наложение штрафа на должностных лиц в размере 2000 рублей, на юридических лиц — предупреждение или наложение административного штрафа в размере 10 000 рублей (ч. 6 ст. 14.5 КоАП РФ).

Здравствуйте, уважаемые читатели! В данной статье разберем еще один момент по работе с новыми онлайн-кассами, а именно как на них перейти. Для тех, кто еще не знаком с этим вопросом, советуем прочитать статью и о .

Сегодня вы узнаете:

- Кто и в какие сроки обязан перейти на онлайн-кассы;

- Как сделать переход – пошаговая инструкция;

- Где посмотреть реестры ККТ и фискальных накопителей.

С начала этого года тема онлайн-касс у предпринимателей занимает первое место в списке первоочередных проблем. Итак, всем понятно, что рано или поздно на новые кассы придется перейти всем. Основная дата, являющаяся ориентиром для большей части бизнеса – 1 июля 2017 года, для некоторых, в основном для малого бизнеса, переход отложен до 1 июля 2018 года.

Сроки перехода на онлайн-кассы

Процесс перехода на новые кассы изначально был разбит на несколько этапов, первые из которых уже прошли.

Разберем их с помощью следующей таблицы:

| Сроки конкретного этапа | Особенности применения ККТ на данном этапе |

| До 1 февраля 2017 г. | Разрешено было использовать и регистрировать как новые, так и старые кассы |

| 1 февраля – 1 июля 2017 г. | Разрешено использовать как новые аппараты, так и ранее поставленные на учет кассы старого образца. А вот поставить на учет можно исключительно кассы нового образца, с 01.02.2017 г. налоговики прекратили регистрацию касс старых моделей |

| Как использовать, так и регистрировать исключительно технику нового образца. Использование новых аппаратов с этой даты отложено только для налогоплательщиков, которые переходят на новые образцы ККТ с 01.07.2018 г. | |

| Новые кассовые аппараты должны использовать все, в том числе налогоплательщика на ЕНВД или ПСН, а также те, чьи услуги классифицируются как услуги населению |

Итак, кассы старого образца уже перестали регистрировать и перед предпринимателями стоит задача поменять старые кассы на новые. Времени на это остается несколько месяцев, так как 1 июля 2017 года уже не за горами.

Для некоторых срок перехода может наступить еще раньше! Те, кто продает алкогольную продукцию, с 31 марта 2017 года могут делать это только с применением кассового аппарата. В данном случае режим налогообложения, даже если это или , для которых есть отсрочка, значения не имеет. При таком раскладе отсрочка до 2018 года перестает действовать. На до июля можно будет работать на имеющейся кассе старого образца, с июля должна будет стоять новая – тут все по стандартному сценарию.

Как совершить переход на онлайн-кассы? Как правильно продумать план своих действий? В этом вам поможет наша пошаговая инструкция.

Пошаговая инструкция для перехода на онлайн-кассы

Весь процесс смены кассы старого образца разобьем на несколько шагов. Итак, начать следует с подготовительных мероприятий, затем приобрести новый аппарат или модернизировать старый, и, наконец, поставить новую ККТ на учет у налоговиков.

Шаг 1: Изучаем закон о применении ККТ и устанавливаем, нужно ли вам использовать в своей деятельности кассовый аппарат, а также когда именно эта обязанность по его использованию наступает.

Если с середины 2017 года – времени не так много и следует начинать работу по замене кассы уже сейчас, если с 2018 года – мероприятия по замене ККТ можно пока отложить.

Шаг 2: Узнаем можно ли модернизировать имеющуюся ККТ до новых требований.

Если провести модернизацию нельзя или кассы у вас изначально не было, то необходимо просмотреть список техники, которая отвечает новым требованиям закона, и подобрать подходящую для вас модель. С этими вопросами можно обратиться к производителям ККТ или центру технического обслуживания, с которым работаете.

Некоторые модели касс нельзя модернизировать, на какие-то еще нет комплекта модернизации. Во втором случае, такой комплект модернизации можно подождать, если это целесообразно и у вас есть подтверждение производителя о том, что он разрабатывается и скоро будет выпущен.

Шаг 3: Определите, что для вас целесообразнее: купить новую кассу или сделать модернизацию старой?

Решение необходимо принимать в первую очередь исходя из предполагаемых затрат. Логично, что следует выбрать более дешевый вариант. Но стоимость не всегда имеет решающее значение, влияние могут оказать и другие факторы, например, количество касс, которые нужно сменить, особенности деятельности, дальнейшие планы по развитию бизнеса.

Если у вас имеется несколько кассовых аппаратов, которые нужно заменить, например, в разных торговых точках, то есть смысл составить график их модернизации и смены.

Шаг 4: Покупаем либо новую кассу, либо комплект для модернизации имеющего аппарата.

Плюс к этому следует приобрести необходимое кассовое программное обеспечение. По этим вопросам вас проконсультирует продавец кассовой техники.

Шаг 5: Снимаем с учета в налоговой старую кассу даже в том случае, если мы ее будем только модернизировать до новых требований.

После 01.07.2017 года все старые кассы, не снятые с учета владельцами, будут сняты автоматически как не соответствующие требованиям – будьте внимательны и не затягивайте процесс замены ККТ.

Шаг 6: Приводим кассовую технику в состояние для новой постановки на учет.

Для тех, кто купил новую кассу, необходимо установить сам аппарат, обновить программные средства, обеспечить другие технические моменты (доступ к сети интернет и прочее). Для тех, кто модернизирует кассу старого образца, после снятия техники с учета необходимо установить комплект модернизации, снять ЭКЛЗ и поставить вместо него фискальный накопитель, обновить программное обеспечение.

Помочь в установке комплекта модернизации могут как представители производителя, так и центр технического обслуживания, с которым вы работали ранее.

Шаг 7: Заключаем договор с оператором фискальных данных (сокращенно ОФД).

Это требование обязательное, без него вашу кассу ФНС не поставит на учет.

ОФД – посредник между продавцом и налоговиками, который обеспечивает передачу данных о выручке. В качестве ОФД может выступать только российская компания, у которой есть разрешение на такую деятельность.

Шаг 8: Ставим новый / обновленный кассовый аппарат на учет в налоговой.

Здесь последовательность действий выглядит так:

- Составляем и подаем заявление на регистрацию ККТ. Это возможно сделать либо онлайн через кабинет ККТ на сайте ФНС (потребуется электронная подпись), либо в бумажном виде в любой налоговой инспекции (раньше можно было идти только в свою).

- Налоговая сообщает вам регистрационный No ККТ, который не будет меняться в течение всего периода использования аппарата.

- Вы записываете этот номер в фискальный накопитель. Еще потребуется указать другие данные, например, название организации или ФИО ИП и прочие реквизиты. После заполнения всех требуемых сведений вам необходимо сформировать отчет о регистрации и передать его в налоговую. Это уже можно сделать тремя способами: на бумаге, электронно через кабинет ККТ или через ОФД. Эти действия необходимо провести не позднее рабочего дня, идущего за днем получения регистрационного No от налоговой службы.

- В течение 5 рабочих дней налоговики ставят кассовый аппарат на учет и направляют вам карточку регистрации. Вы получаете ее через кабинет ККТ или ОФД в электронном виде, если нужен бумажный вариант – обратитесь в налоговую, там вам должны ее распечатать.

Шаг 9: Касса установлена и зарегистрирована, на ней можно работать.

Реестры ККТ и ОФД

На сайте ФНС есть специальный раздел, посвященный именно онлайн-кассам. Рекомендуем ознакомиться с его содержанием, там вы можете найти много полезного. Например, проверить наличие кассового аппарата в реестре ККТ, которая отвечает новым правилам и допущена к использованию, а также посмотреть список аккредитованных ОФД, чтобы выбрать подходящего для себя оператора.

- Реестр ККТ ;

- Реестр фискальных накопителей ;

- Реестр ОФД .

С помощью них вы можете проверить достоверность информации, которую предоставляют вам продавцы кассовой техники и компании, предлагающие услуги ОФД, чтобы не нарваться на недобросовестных контрагентов.

Онлайн-касса – это бытовое название кассовых аппаратов, новые требования к которым установил закон от 03.07.2016 № 290-ФЗ: «контрольно-кассовая техника – ЭВМ, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных документов в налоговые органы через оператора фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством Российской Федерации о применении ККТ».

Для чего нужны онлайн-кассы

Сайт налогового ведомства полон пространных рассуждений о пользе онлайн-касс. Согласны, для налоговиков повсеместное внедрение онлайн ККТ – кладезь информации о налогоплательщиках. А в чем польза бизнесменов и бухгалтеров?

По заверениям ФНС, онлайн-кассы сократят количество проверок кассовой дисциплины – приходить будут не ко всем подряд наобум, а только к вызвавшим подозрение, например, частыми аннулированиями чеков или выдачей чека на сумму свыше 100 тыс. руб. за раз или в течение нескольких минут. Так что бухгалтерам стоит внимательнее относится к расчетам наличными, дабы не попасть в «черный список» проверяющих.

Онлайн-касса поможет владельцу бизнеса контролировать торговые точки и объем продаж – через личный кабинет ККТ и личный кабинет ОФД.

А при сокращении затрат на ленты ЭКЛЗ кассовый аппарат станет дешевле в обслуживании. Кроме того, использование онлайн ККТ позволяет отказаться от оформления ряда кассовых документов и регистров – подробнее читайте ниже.

Онлайн-кассы выручат торговцев в интернете – по закону чек должен быть выдан в течение 5 минут после совершения покупки. Если у вас интернет-магазин в Москве, а ваш покупатель – в Мурманске, то либо чек будет передавать курьер, который привезет покупателю товар, либо чек придется пробить заранее и вложить в посылку – но тогда интернет-магазин нарушит законодательство. С онлайн-кассами чек будет готов в электронном виде прямо на сайте и отправлен покупателю на адрес электронной почты.

Кто и когда должен перейти на онлайн-кассы

Чиновники запланировали плавный переход на онлайн-кассы. Более того, использовать новые ККТ должны будут и те налогоплательщики, которых раньше закон освобождал от этой необходимости.

Итак, переходить на онлайн-кассы по собственной инициативе можно уже сейчас – если у вас закончилась ЭКЛЗ обычной ККТ, то смысла ставить новую ЭКЛЗ нет – в середине 2017 г. все, кто сейчас применяют ККТ, должны использовать онлайн-кассы:

| Контрольный срок | Кто должен перейти |

|---|---|

| 01.02.2017 | Налоговики перестают регистрировать ЭКЛЗ на обычных кассах, однако их можно еще использовать |

| 31.03.2017 | Организации и ИП, продающие пиво в розницу через магазин и общепит и уплачивающие ЕНВД вместо привычных кассовых аппаратов обязаны применять онлайн-ККТ |

| 01.07.2017 | Юрлица и ИП должны применять онлайн-кассы. Исключение: налогоплательщики на ЕНВД, ПСН, оказывающие населению услуги |

| 01.07.2018 | На онлайн-кассы переходят вмененщики, ИП на патенте и налогоплательщики, оказывающие услуги населению - о нюансах перехода для них мы рассказывали здесь |

| 01.02.2021 | Налогоплательщики на ПСН, УСН, ЕНВД должны указывать в чеке перечень купленных товаров и цены |

Полностью освободили от нововведений тех, кто оказывает мелкие бытовые услуги (няни, прием стеклотары), продавцов некоторых товаров (газеты, мороженое, сезонные овощи вразвал, квас из цистерн) и жителей труднодоступных регионов без интернета – каждый субъект РФ определит такие места самостоятельно. Полный список тех, кто освобожден смотрите в п. 2 ст. 2 закона 54-ФЗ (в ред. от 01.01.2017).

Сколько стоит онлайн-касса

Можно купить новый кассовый аппарат, а можно модернизировать уже имеющийся - добавить фискальный накопитель. Уточните стоимость модернизации действующей кассы в ЦТО – например, цена доработки ККТ Меркурий 115К составляет 12 тыс. руб.

Читайте также

Минимальная цена онлайн-кассы–14 тыс. руб. (Атол 90Ф), за установку новой кассы ЦТО берут от 1 тыс. руб. Перечень разрешенных к использованию ККТ есть на сайте ФНС.

Если вы принимаете и безналичные, и наличные платежи, то вам необходима онлайн-касса с терминалом для банковских карт, например, FPrintPay-01ПТК – ее стоимость 29 450 руб.

Обратите внимание: цены на онлайн ККТ у некоторых производителей за последние 2 месяца выросли. Кроме того, новые кассы пока в дефиците. Если есть возможность – покупайте или заказывайте новую ККТ заблаговременно.

Помимо онлайн-кассы вам понадобится заключить договор с оператором фискальных данных (ОФД) – он будет передавать данные с кассового аппарата в налоговую инспекцию (п. 2 ст. 4.5 закона № 54-ФЗ в редакции 01.01.2017). ФНС рекомендовала установить цену годового обслуживания ОФД в размере 3 тыс. руб., и разместила на своем сайте перечень операторов, в настоящий момент их 5:

Каждые 13 месяцев в онлайн-ККТ нужно менять фискальный накопитель – он стоит 6 тыс. руб., заменить его можно самостоятельно или в ЦТО. Фирмы на УСН, ЕНВД, ПСН (кроме тех, кто работает с подакцизной продукцией) обязаны менять фискальный накопитель каждые 36 месяцев (п. 6 ст. 4.1 закона 54-ФЗ в редакции от 01.01.2017).

Онлайн-касса не работает без интернета – в некоторых ККТ есть разъем для сим-карты, другие работают и через Wi-Fi, и через проводное соединение. Так что заложите в стоимость обслуживания онлайн-кассы еще и траты на интернет-соединение (если у вас в компании его нет) – от 200 руб. в месяц.

Внимание: перебои с интернет-соединением не критичны – фискальный накопитель хранит в себе информацию в течение 30 календарных дней и при восстановлении соединения передает ее в налоговую инспекцию.

Итого одна касса обойдется минимум в 18 тыс. руб., а затем компании на ОСН будут каждый год платить 9 тыс. руб. за договор с ОФД и фискальный накопитель, у спецрежимников траты ниже – 3 тыс. руб. в год и еще 6 тыс. руб. – при смене накопителя 1 раз в 3 года.

Есть хорошая новость – Правительство рассматривает законопроект о налоговом вычете на покупку онлайн ККТ (проект закона от 31.08.2016 б/н, письмо Минфина РФ от 16.11.2016 № 03-01-15/67327). Если законопроект примут, то ИП на ЕНВД и ПСН смогут уменьшить налоговый платеж на 18 тыс. руб. – такова предлагаемая чиновниками сумма налогового вычета. Вычет можно использовать только в течение 2018 г. Если сумма вычета больше вмененного налога или стоимости патента, то его можно перенести на другой (для вмененщиков) или другой патент – если у ИП на ПСН их несколько.

Ставим онлайн кассу на учет в налоговой инспекции

Налоговики настаивают – ставить на учет онлайн-кассу, регистрировать сотрудничество с ОФД и смену фискального накопителя предпочтительнее в личном кабинете ККТ на сайте ФНС. В личном кабинете налогоплательщика у вас имеется раздел «Контрольно-кассовая техника» – там и надо регистрировать онлайн-кассу. У ИП личный кабинет ФНС связан с порталом госуслуг – если учетная запись на госуслугах полностью подтверждена, то личный кабинет готов к использованию.

Для действий в личном кабинете налогоплательщика нужна электронная подпись. Если у вас ее нет – надо озаботиться этим вопросом и приобрести.

Порядок подключения онлайн-кассы:

* не забудьте после регистрации онлайн ККТ снять с учета старую кассу.

Для регистрации онлайн кассы в разделе «Контрольно-кассовая техника» на сайте ФНС нужно выбрать пункт «Регистрация контрольно-кассовой техники». Там вы заполняете заявление на регистрацию онлайн ККТ с указанием ее технических данных и сведений о компании. В раздел «Отчет о регистрации» вносите регданные, полученные на самом кассовом аппарате – подробнее вам расскажет служба поддержки производителя или ЦТО. Заявление подписываете электронной подписью и отправляете в налоговую. В течение 5 дней в личном кабинете появится регистрационная карточка ККТ. Если все сделали верно – напротив сведений об онлайн-кассе появится надпись: «ККТ зарегистрирована».

Аналогичным образом можно зарегистрировать кассу и через ОФД – подробнее узнавайте у вашего оператора.

По закону можно подать и бумажное заявление в вашу налоговую инспекцию, но процедура пока не регламентирована и бланк заявления не утвержден (п.1, п. 10 ст. 4.2 закона 54-ФЗ в редакции от 01.01.2017).

После регистрации онлайн-кассы ее можно использовать для расчетов с населением и контрагентами.

Как вести учет с онлайн-кассой

Главное изменение в учете при переходе на онлайн ККТ– можно не заполнять унифицированную первичку по регистрации поступления денег от населения:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ»;

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 «Журнал кассира-операциониста»;

- КМ-5 «Журнал регистрации показаний, суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста»;

- КМ-6 «Справка-отчет кассира-операциониста»;

- КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации»;

- КМ-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ»;

- КМ-9 «Акт о проверке наличных денежных средств кассы».

Об этом письма ФНС России от 26.09.2016 № ЕД-4-20/18059@ и Минфина РФ от 16.09.2016 № 03-01-15/54413.

Это логично – зачем вести, например, если все те же показатели фиксируются в личном кабинете ККТ на сайте ФНС (и личном кабинете ОФД – если оператор предоставляет такую возможность).

Вместе с онлайн-кассами в обиход бухгалтера войдут еще 2 дополнительных вида чека:

- чек коррекции – пробивайте его при обнаружении, например, неучтенной выручки на сумму превышения налички над данными ККТ за этот день;

- чек с признаком возврат прихода – его следует оформлять как при возврате налички за товар или услугу, так и при возврате денег на банковский счет покупателя.

Кассовая книга, приходные и расходные ордера будут оформляться в прежнем порядке.

Документы и информацию, запрашиваемую налоговиками, передавать нужно будет только через личный кабинет ККТ на сайте ФНС (п. 4 ст. 5 закона 54-ФЗ в редакции от 01.01.2017).

Перед началом расчетов с покупателями кассир формирует отчет об открытии смены, по окончании расчетов – отчет о закрытии. Между этими отчетами не может пройти более 24 часов (п. 2 ст. 4.3 закона № 54-ФЗ в редакции 01.01.2017). Обычно в кассовый аппарат уже встроен механизм контроля времени между отчетами и ККТ способна самостоятельно вывести отчет о закрытии смены. Если этого не произошло – за нарушение порядка формирования отчета о закрытии налоговики накажут как за нарушение правил применения ККТ. Размер санкций – от полутора тысяч руб. на руководителя компании и от 5 тыс. руб. на самого налогоплательщика.

Если вы начали использовать онлайн-кассу, то покупателю вы выдаете при покупке бумажный чек плюс уточняете, нужен ли ему чек в электронном виде. Если да – то передаете его на электронную почту покупателя. В учете электронные чеки, полученные от контрагента, приравниваются к бумажным (ст. 1.1 закона 54-ФЗ в редакции от 01.01.2017).

Визуально чеки, выданные онлайн ККТ, будут отличаться от обычных чеков: у новых чеков 21 обязательный реквизит вместо 7, как было раньше (п. 1 ст. 4.7 закона 54-ФЗ в редакции от 01.01.2017). Основное отличие – появление QR-кода на чеке, благодаря которому покупатель сможет узнать дополнительную информацию о компании, выдавшей чек.

Изменения произойдут и с бланками строгой отчетности – их можно будет печатать только через автоматизированную систему для БСО либо предоставлять в электронном виде, из законодательства исключили пункт о возможности печатать бланки типографским способом.

Что будет, если не использовать онлайн-кассу

Если вы обязаны применять кассовый аппарат в работе, но боитесь переходить на онлайн-кассы и работаете после 01.07.2017 г. на старой кассе – налоговики вынесут предупреждение. А могут и наложить штраф – от полутора тысяч рублей на должностное лицо и минимум 5 тыс. руб. на компанию/ИП. Не используете ККТ, хотя обязаны – получите штраф минимум 10 тыс. руб. для должностного лица и еще минимум 30 тыс. руб. на юрлицо/ИП. Попадетесь с этим нарушением снова и сумма расчетов мимо кассы будет больше 1 млн. руб. – должностное лицо дисквалифицируют, а деятельность компании/ИП приостановят максимум на 90 суток. Полный перечень штрафов за нарушения порядка применения ККТ есть в ст. 14.5 КоАП. Срок давности по нарушениям порядка работы с кассой прежний – 2 месяца (п. 1 ст. 4.5 КоАП РФ).

Кто обязан применять онлайн кассы с 1 февраля 2017 года? Какие именно предусмотрены с этой даты? Как изменится регистрация контрольно-кассовой техники? Можно ли продолжить применять старые кассовые аппараты? Обязательно ли применение новых онлайн касс при ЕНВД и патентной системе? Ответы на эти и другие вопросы, касающиеся перехода на онлайн кассы с 1 февраля 2017 года.

Обязательное применение интернет-касс

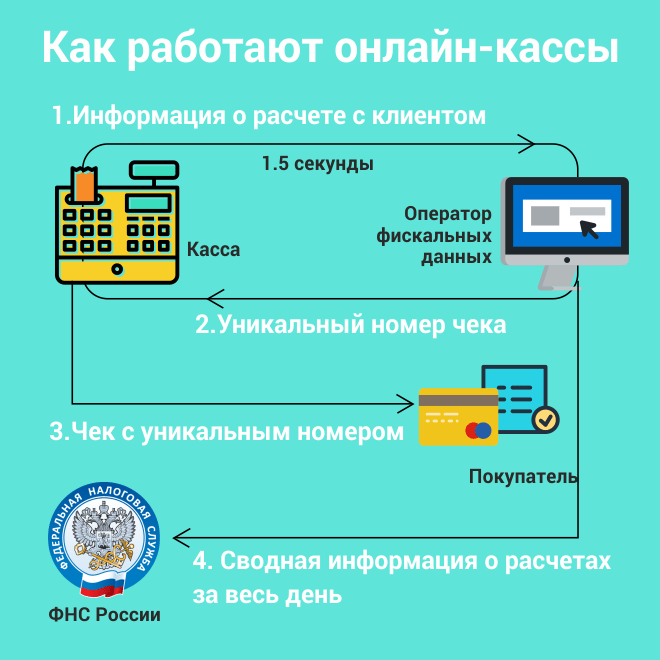

При применении онлайн касс каждая продажа будет фиксироваться: как только продавец пробьет чек, онлайн касса сформирует фискальный признак и отправит его на проверку оператору фискальных данных. Эту информацию оператор сохранит, а обратно продавцу передаст уникальный номер чека.

Информация из чеков записывается на фискальном накопителе и в режиме онлайн передается в ФНС через оператора фискальных. При этом покупатель может потребовать электронный чек.

Онлайн кассы с 1 февраля: главное изменение

С 1 февраля 2017 года организации и ИП обязаны применять онлайн-ККТ. Однако есть исключения. С 1 февраля не обязаны применять онлайн кассы:

- организации и предприниматели на ЕНВД (lо 1 июля 2018 года «вмененщики» вправе работать без ККТ при условии выдачи документа об оплате (товарного чека, квитанции и т. п.) по требованию покупателя (п. 7 ст. 7 Закона от 03.07.2016 № 290-ФЗ);

- ИП, применяющие патентную систему налогообложения;

- организации и ИП при оказании услуг населению (до 1 июля 2018 года вправе работать без ККТ при условии выдачи типографских БСО (п. 8 ст. 7 Закона от 03.07.2016 № 290-ФЗ)

Имейте в виду, что старые кассовые аппараты, которые куплены до 1 февраля 2017 года, можно использовать до 1 июля 2017 года. После этой даты все продавцы будут обязаны использовать ККТ только нового образца. См. « ».

При покупке онлайн кассы не попадитесь на подделку. Налоговая не зарегистрирует аппарат, который не отвечает всем необходимым требованиям. Опирайтесь исключительно на список официальных моделей ККТ, которые одобрены налоговиками. См. « ».

Как зарегистрировать ККТ с 1 февраля: пошаговая инструкция

Итак, с 1 февраля 2017 года зарегистрировать в ИФНС «не онлайн» кассу уже не получится. Соответственно, тем, кто купит онлайн кассу 1 февраля и позднее потребуется регистрировать аппарат по новым правилам. При этом стоит сказать, что пройти регистрацию нового кассового аппарата можно в любой ИНФС на территории России, а не только в той, где организация или ИП состоят на учете.

Шаг 1: Подайте в ИФНС заявление

В любую ИФНС сдайте «Заявление о регистрации (перерегистрации) контрольно-кассовой техники» по форме, согласно приложению № 1 к приказу ФНС России. При этом имейте в виду, что договор с оператором фискальных данных нужно заключить до подачи такого заявления. Направить заявление о регистрации можно в ИФНС несколькими вариантами:

- «на бумаге»;

- в электронном виде через кабинет ККТ на сайте ФНС;

- через оператора фискальных данных.

Шаг 2: получите регистрационный номер кассы

Не позднее рабочего дня, следующего за днем подачи заявления о регистрации онлайн-кассы, ИФНС обязана проинформировать организацию или ИП о присвоенном онлайн-кассе регистрационном номере. В этот следует наполнить фискальный накопитель следующими данными:

- указать полученный от ИФНС регистрационный номер ККТ;

- внести полное наименование юридического лица или ФИО предпринимателя;

- заполнять данные о самом кассовом аппарате и о фискальном накопителе и данные, которые нужны для группировки отчета по кассе.

Шаг 3: Отчитайтесь перед ИФНС

После того, как все обозначенные данные внесены, не позднее одного рабочего дня направьте в ИФНС отчет о регистрации. Его нужно сформировать автоматически, «руками» заполнять ничего не требуется. Передать в инспекцию отчет можно любым из способов, которые предусмотрены для подачи заявления о регистрации. То есть, можно, допустим, передать через оператора фискальных данных.

Шаг 4: Получите регистрационную карточку

В течение пяти рабочих дней с даты, когда в ИФНС было передано заявление на регистрацию, налоговая инспекция должна прислать организации или ИП карточку регистрации онлайн кассы. Такую карточку выдадут, если все указанные в документах данных оказались верными, в онлайн-касса и фискальный накопитель отвечают необходимым требованиям.

Новые штрафы за ККТ

Как мы уже рассказывали нашим читателям, еще в 2016 году начали действовать новые санкции за контрольно-кассовую технику. См. « ». Эти штрафы распространяются и на период после 1 февраля 2017 года. Организациям и ИП, связанным с торговлей, нужно знать, как минимум, о том, какие штрафы грозят за неприменение кассовой техники. То есть, что грозит, например, за отсутствие кассы. Расшифруем различные виды штрафов.

Продажа без кассы

Если организация или ИП осуществит расчеты вообще без онлайн-кассы, то последствия могут делиться в зависимости от того, какой по счету такое нарушение.

| Расчеты без ККТ | Штрафы | ||

| Организация | Должностное лицо | ИП | |

| Первое нарушение | Штраф от 75% до 100% суммы расчета без ККТ, минимум 30 тыс. руб. | Штраф от 25% до 50% от суммы расчета без ККТ, минимум 10 тыс. руб. | |

| Повторное нарушение при общей сумме расчетов без ККТ 1 млн руб. и более | Дисквалификация от года до двух лет | Приостановление деятельности до 90 суток | |

Другие штрафы за онлайн кассы

Существуют и другие штрафы, связанные с применением онлайн-касс с 1 февраля 2017 года. Поясним их в общей таблице.

| Нарушение | Штраф или наказание | ||

| Организация | Должностное лицо | ИП | |

| Онлайн-ККТ не соответствует требованиям. Онлайн-ККТ неправильно зарегистрирована или перерегистрировала | |||

| Нарушение порядка применения онлайн-ККТ | Предупреждение или штраф от 5 тыс. до 10 тыс. руб. | Предупреждение или штраф от 1500 до 3000 руб. | |

| Невыдача кассового чека или БСО покупателю по его требованию: в электронной форме; на бумажном носителе. | Предупреждение или штраф – 10 тыс. руб. | Предупреждение или штраф – 2000 руб. | |

| Через кабинет ККТ по требованию ИФНС документы направлены позже срока или не представлены | Предупреждение или штраф от 5 тыс. до 10 тыс. руб. | Предупреждение или штраф от 1500 до 3000 руб. | |

| Пассажиру не выдан кассовый чек или БСО | Штраф 30 тыс. руб. | Штраф 10 тыс. руб. Также есть штраф для водителя за неприменение кассы – 1000 руб. | |

С 2017 года предпринимателям придется перейти на применение новых кассовых аппаратов, что зафиксировано в законе 54-ФЗ. Нововведения предполагают применение специальных касс, которые будут передавать данные о покупке в режиме реального времени. В дальнейшем перейти на новые кассовые аппараты будут вынуждены плательщики УСН и ЕНВД.

Новые кассовые аппараты с 2017 года

Нововведения, предусмотренные законом 54-ФЗ, позволят упростить процесс использования ККТ. Представителям бизнеса станет значительно проще поставить на учет новый кассовый аппарат. Кроме того, перевод процесса в электронную форму позволит значительно снизить документооборот для налоговой инспекции. В выигрыше останутся и покупатели, которые получат возможность получать чек в электронной форме. В результате документ, подтверждающий оплату товара, будет храниться значительно дольше. Негативным моментом для предпринимателей станет цена новых кассовых аппаратов, которые потребуется установить с 2017 года.

Использование онлайн-касс позволит передавать сведения в контролирующие органы через интернет. Для перехода на новый принцип взаимодействия появятся операторы фискальных данных (ОФД), которые будут передавать необходимую информацию в режиме реального времени. При этом новый закон не отменяет бумажные чеки, которые предприниматель обязан выдавать при каждой покупке. Помимо бумажного, клиент сможет получить электронный экземпляр чека.

Основной задачей ОФД является обработка полученных сведений и своевременное отправление информации в налоговую инстанцию. Для осуществления подобной деятельности организации потребуется получить специальную лицензию. Кроме того, серверы ОФД должны быть защищены модулями криптозащиты данных, что снизит вероятность утечки информации.

После каждой покупки фискальный регистратор передает зашифрованные сведения ОФД. Оператор осуществляет обработку информации и отправляет подтверждение в обратном направлении. Параллельно информация поступает в налоговую инспекцию. Подобный алгоритм будет функционировать при возврате товара.

Плюсы и минусы нововведений

Изменения, вступающие в силу в 2017 году, предполагают применение новых кассовых аппаратов, оснащенных фискальным накопителем. Обновленные ККТ будут передавать сведения о каждой покупке ОФД. Кроме того, данный аппарат позволит отправлять чек на электронную почту покупателя.

Вместо электронной ленты, которая применяется в кассовых аппаратах действующего образца, онлайн-кассы будут оснащены фискальными накопителями, которые будут меняться каждые 13 месяцев. Для упрощенцев данный период будет увеличен до 36 месяцев.

Чтобы снизить уровень мошенничества, кассовые аппараты со следующего года будут включены в новый реестр. В результате будет зафиксирован серийный номер устройства, что исключит использование «теневых» ККТ.

Существенным преимуществом для представителей бизнеса станет упрощение процедуры регистрации. Все необходимые действия предприниматель сможет сделать онлайн. Для этого потребуется пройти регистрацию на сайте nalog.ru и создать соответствующую заявку. После этого представители налоговой инстанции отправляют регистрационный номер, который будет использоваться при фискализации данных. В результате в личном визите в налоговую на этапе регистрации не будет необходимости.

Упрощенцы, которые работают на УСН и ЕНВД, должны перейти на использование онлайн-касс с 1 июля 2018 года. Подобная льготы предусмотрена и для организаций, которые специализируются на оказании услуг. На данный момент предприниматели на упрощенной системе налогообложения могут не использовать кассовые аппараты. При этом некоторые виды деятельности освобождены от обязательного перехода на новые кассовые аппараты с 2017 года.

Новый закон расширяет перечень обязательных данных, которые должны отображаться на бланках строгой отчетности или кассовых чеках. При этом скорость, с которой кассовый аппарат пробивает чек, не будет зависеть от процесса передачи данных.

Дополнительной заботой для представителей бизнеса станет оснащение всех торговых точек интернетом, что является неизбежным условием работы онлайн-кассы. При этом законодатели предусмотрели варианты, когда связь временно будет отсутствовать. Если возникнут перебои с интернетом, данные будут записываться на кассовом аппарате. После восстановления связи информация поступит в ОФД.

С 2017 года предпринимателям предстоит перейти на применение онлайн-касс, что несет в себе значительные преимущества. В результате данные о каждой покупке будут передаваться в налоговую инстанцию в режиме реального времени, что сделает процесс более прозрачным. Предприниматели получат возможность регистрировать технику через интернет, что значительно облегчит данный процесс. В свою очередь покупатель при желании сможет получить чек в электронной форме.

Помимо преимуществ, грядущие изменения по поводу кассовых аппаратов несут в себе угрозы для представителей бизнеса в 2017 году. Компании будут вынуждены существенно увеличить свои затраты для покупки кассовых аппаратов нового образца.

Касса