Очень деликатная тема – нулевая 3-НДФЛ за 2016 год и обязанность ее подачи. Попробуем внести ясность в этот вопрос.

Кто заинтересован

Больше всего подать нулевую декларацию 3-НДФЛ за 2016 год в интересах бизнесменов, которые числятся на общем налоговом режиме. Поскольку иначе им, в отличие от обычных физических лиц, грозит приход инспекторов с выездной налоговой проверкой. Но, возможно, получится отделаться и личным визитом ИП в налоговую.

Что такое «нулевая декларация»?

Семейная ситуация меняется каждый год. В результате налоговые органы не предварительно заполняют определенную информацию, хотя налогоплательщик предоставил ее в предыдущие годы. «Берси смотрит на тебя». знает почти все о вас: она знает ваш адрес, вашу семейную ситуацию, сумму дохода, которую вы получаете, будь то зарплаты и пенсии, а также доходы от движимого капитала или пре - выход на пенсию.

Некоторые коробки проверяются каждый год, чтобы извлечь выгоду из увеличения семейного коэффициента. Любой, кто хорошо проинформирован о том, что он есть, налог поэтому не догадывается. Поэтому, если вы находитесь в определенном контексте 1 января года, предшествующего объявленному доходу, Генеральный директорат по государственным финансам исходя из предположения, что это уже не было на 1 января доходного года. Вот почему некоторые из ящиков в коробке проверяются каждый год, чтобы извлечь выгоду из увеличения.

Таким образом, в инспекцию ФНС должен поступить образец нулевой 3-НДФЛ за 2016 год, даже если бизнесмен:

- давно не получает прибыль;

- временно/постоянно не ведет предпринимательскую деятельность.

Учтите, что для налоговиков получение от ИП образца нулевой 3-НДФЛ за 2016 год – это сигнал, что человек продолжает своё существование как зарегистрированный частный предприниматель. Однако при сдаче нулевой декларации никто не вправе заставить ИП давать объяснения, почему от него поступил именно нулевой отчёт о доходах.

Это касается одиноких, разведенных или разлученных налогоплательщиков, которые живут один с детьми или инвалидами 1 января. Налогоплательщики должны сами проверить этот квадрат, если они отвечают условиям, благоприятным для увеличения семейного фактора, потому что условие живущий один на 1 января года дохода, вероятно, будет развиваться с одного года до следующего, - настаивает администрация. Его можно найти на странице 2 налогового веб-сайта. . Следует отметить, что теле декларанты, которым предоставили налоговые органы, не освобождаются от обязанности заполнить соответствующий заголовок, если они находятся в одной из ситуаций, описанных выше. автоматическое перенос определенной телевизионной информации в предыдущие годы, включая детали и, в частности, но, но упомянутые выше коробки не были предварительно проверены на экране.

Закон не запрещает ИП одновременно работать по трудовому договору, а ведение бизнеса отложить на свободное время. Это – одна из причин нулевой 3-НДФЛ за 2016 год. К тоже же, предпринимательство само по себе всегда основано на риске неполучения дохода, что прямо указано в законодательстве. Как правило, налоговые инспекторы воспринимают этот момент адекватно.

Действуют общие правила

Сдача бизнесменом нулевого отчета должна произойти в тот же срок, что и остальными обязанными физическими лицами – до 30 апреля 2017 года (с учетом переноса – 2 мая включительно).

Более того: как и стандартная декларация, образец нулевой 3-НДФЛ 2016 для ИП может стать причиной штрафа, если прохлопать указанный срок. А задержка от 10 рабочих дней даст налоговикам основание заморозить движение денег по банковским счетам коммерсанта.

Как заполнить

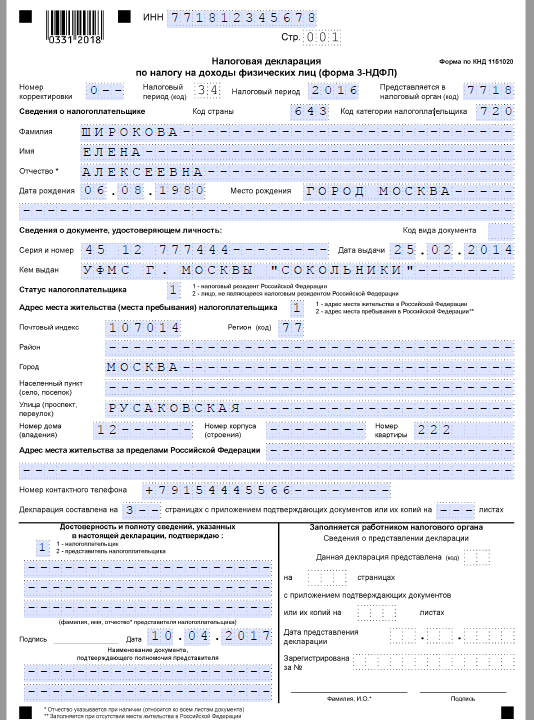

Как видно, нулевая 3-НДФЛ для ИП за 2016 год должна включать:

- титульный лист;

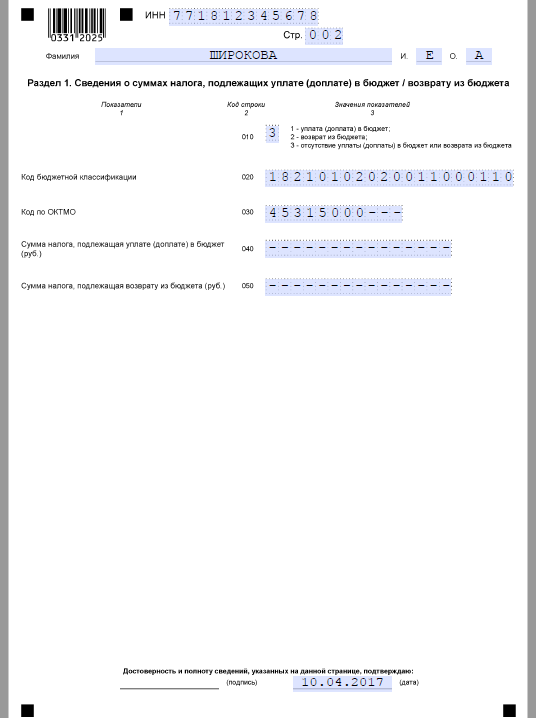

- Раздел 1;

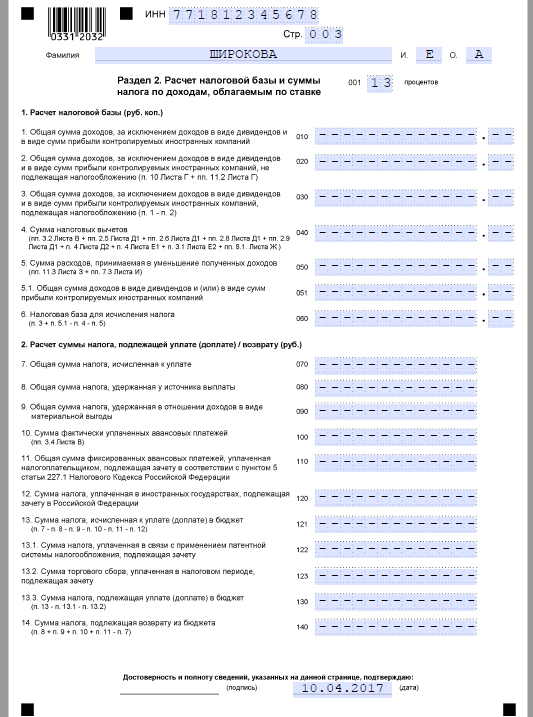

- Раздел 2.

Такой обязательный минимум вытекает из положений пункта 2.1 приказа ФНС России от 24.12.2014 № ММВ-7-11/671.

Обращаем ваше внимание: если сумма НДФЛ к перечислению в казну равна нулю, то в строке 020 Раздела 1 формы 3-НДФЛ за 2016 год всё равно ставят КБК изначального дохода. Это вытекает из пункта 4.5 правил заполнения данного отчета, утвержденных ФНС. Отсюда можно сделать вывод, что подача нулевой декларации 3-НДФЛ за 2016 год :

- изначально заложена в налоговом законодательстве;

- предусмотрена программными средствами (онлайн-сервисом личного кабинета физлица на сайте ФНС и программой для заполнения 3-НДФЛ).

Какие-либо другие нюансы заполнения нулевой декларации 3-НДФЛ для ИП за 2016 год отсутствуют. Особые пометки в этом отчете тоже делать не нужно. Таким образом, нулевая декларация просто не содержит показателей по доходам и расходам коммерсанта за 2016 год, а в остальном не имеет отличий от стандартного отчета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

3-НДФЛ для ИП

Актуально на: 4 апреля 2016 г.

Представить в ИФНС декларацию по форме 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ ) по итогам года должны предприниматели, применяющие общий режим налогообложения (сюда относятся и ИП, изначально применяющие этот режим, и ИП, перешедшие на ОСН вследствие утраты в течение года права на применение спецрежима).

Правда, некоторым ИП на спецрежимах тоже нужно сдать 3-НДФЛ. К примеру, если ИП на УСН получил беспроцентный заем, то о доходе в виде материальной выгоды от экономии на процентах, который в свою очередь облагается НДФЛ, этот предприниматель должен отчитаться перед ИФНС (Письмо Минфина России от 07.08.2015 № 03-04-05/45762 ).

3-НДФЛ для ИП: нулевая декларация

Подача декларации 3-НДФЛ для ИП на ОСН является обязательной, даже если в отчетном году предприниматель не вел деятельность. В этом случае ИП должен представить нулевую декларацию.

Нулевая декларация 3-НДФЛ для ИП в 2016 г. должна состоять из Титульного листа, раздела 1 и раздела 2 (п. 2.1 Порядка, утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ ).

Образец нулевой 3-НДФЛ для ИП можно посмотреть .

Декларация 3-НДФЛ для ИП: срок сдачи

Об общем сроке представления 3-НДФЛ, а также о способах подачи данной декларации вы можете прочесть в .

Если же ИП до окончания календарного года принял решение о завершении своей предпринимательской деятельности, то сдать 3-НДФЛ за этот неполный год он должен не позднее 5-ти рабочих дней со дня прекращения деятельности (п. 3 ст. 229 НК РФ).

Если представить 3-НДФЛ позже срока

За сдачу декларации позже установленного срока предпринимателя оштрафуют, а если просрочка составит более чем 10 рабочих дней, то налоговики этого ИП.

Отчетность