Организации и предприниматели-работодатели должны ежемесячно представлять в ПФР индивидуальные сведения на своих работников и лиц, с которыми у них заключены , начиная с отчетности за апрель 2016 года по форме СЗВ-М. В ней указываются ФИО, ИНН и СНИЛС каждого застрахованного лица, с которым в течение отчетного месяца был заключен или расторгнут, либо продолжает действовать и сейчас, трудовой договор или ГПД (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Таким образом, основная информация, которую получают из СЗВ-М специалисты ПФР, - это сведения о тех, с кем в отчетном месяце действовали договоры, с вознаграждений по которым в общем случае должны начисляться страховые взносы. То есть о работающих лицах. Среди них, в том числе, могут быть и пенсионеры.

Именно ради таких работающих пенсионеров и . Ведь с этого года их пенсии не подлежат индексации в отличие от пенсий тех, кто не работает.

А если организация временно деятельность не ведет и никто в ней в действительности на данный момент не работает, ей все равно надо подавать СЗВ-М?

Если нет деятельности, нужно сдавать СЗВ-М

Сдавать на работников СЗВ-М, если деятельность не ведется, все равно нужно. Поскольку в период приостановления деятельности предприятия трудовые договоры с работниками действуют. То есть застрахованные лица, как и прежде, относятся к работающему населению, а значит, сведения о них должны быть представлены в СЗВ-М.

Разъяснения о необходимости подавать СЗВ-М, если нет деятельности, давали и региональные отделения ПФР. Например, отделение по Ростовской области и ОПФР по Красноярскому краю

Когда не подается СЗВ-М при отсутствии деятельности

Возможна также ситуация, когда организация еще не ведет деятельность, поскольку только недавно была зарегистрирована и в нее еще не был принят на работу ни один работник. Если при этом не заключен трудовой договор или ГПД с директором, то в этом случае подавать СЗВ-М в ПФР не нужно. Ведь при таких обстоятельствах в компании никто не работает. Соответственно, и обязанности подавать на кого-то сведения у организации нет.

Начиная с отчетности за апрель 2016 года, в ПФР нужно представлять ежемесячную отчетность СЗВ-М - Сведения о застрахованных лицах (утв. Постановлением Правления ПФ РФ от 01.02.2016 N 83п). Несмотря на то, что фирмы предоставляют эту форму уже год, мы обнаружили множество вопросов на нашем форуме, касающихся этой формы. Давайте поможем разобраться с ними.

Единственный учредитель является гендиректором. Однако ни трудовой, ни гражданско-правовой договоры с ним не заключены

Требуется ли сдавать на генерального директора - единственного учредителя ежемесячную отчетность по форме СЗВ-М?Если функции генерального директора выполняет единственный учредитель, с которым не заключен ни трудовой, ни гражданско-правовой договор, то организация не обязана представлять за него отчетность в ПФР по форме СЗВ-М (письмо Пенсионного фонда от 13.07.16 № ЛЧ-08-26/9856).

Какие существуют способы сдачи СЗВ-М?

Заполнив необходимые сведения о каждом сотруднике, организации и ИП направляют отчет в ПФР. При этом варианты отправки зависят от среднесписочной численности сотрудников за предыдущий отчетный период (п. 2 ст. 8 закона № 27-ФЗ):25 человек и более — форма представляется в электронном виде (по телекоммуникационным каналам связи).

Менее 25 человек — на бумажном носителе лично в ПФР или по почте с описью вложения.

Нужно ли предпринимателю без наемных работников представлять форму СЗВ-М на себя?

Не нужно. Когда предприниматель первично регистрирует свою деятельность, то все данные о нем автоматически передаются в ПФР, но т.к. в качестве работодателя он не регистрируется, а значит и не является страховщиком для наемных работников, которые отсутствуют, то и ответ на вопрос о том, должны ли ИП сдавать СЗВ-М, в этом случае будет отрицательным.Нужно ли указывать в СЗВ-М сотрудницу, которая находится в отпуске по беременности и родам?

Да, нужно. Несмотря на то, что на время нахождения указанной работницы в отпуске по беременности и родам работодателем никаких выплат в ее пользу произведено не будет, трудовой договор с ней не прекращен, и период времени нахождения в отпуске по беременности и родам будет засчитан в страховой стаж сотрудницы (пп. 2 п. 1 ст. 11 Федерального закона от 17.12.2001 N 173-ФЗ "О трудовых пенсиях в Российской Федерации").Отсутствие факта начисления выплат и иных вознаграждений за отчетный период не является основанием для непредставления отчетности по форме СЗВ-М (Письмо ПФР от 06.05.2016 N 08-22/6356 "О представлении отчетности").

Обязаны ли адвокаты представлять в ПФР отчет по форме СЗВ-М?

Адвокаты отнесены к плательщикам страховых взносов, не производящим выплаты и иные вознаграждения физическим лицам (Ст. 419 НК РФ).Адвокаты не обязаны представлять на самих себя в территориальный орган ПФР отчет по форме СЗВ-М.

В том случае, если адвокаты имеют работников, с которыми заключены трудовые договоры и договоры гражданско-правового характера, они обязаны ежемесячно представлять в территориальный орган ПФР отчет по форме СЗВ-М на своих работников.

Обязаны ли общественные объединения представлять в ПФР отчет по форме СЗВ-М?

Это зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественными объединениями и их участниками, основанных на трудовых или гражданско-правовых договорах, на выплаты по которым начисляются и уплачиваются в ПФР страховые взносы на обязательное пенсионное страхование.В случае отсутствия такого оформления отношений представление отчетности по форме СЗВ-М за таких лиц общественными объединениями не осуществляется (Письмо ПФР от 13 июля 2016 г. N ЛЧ-08-26/9856).

Обязана ли организация указывать в отчете по форме СЗВ-М своего учредителя?

В соответствии с п. 2.2 ст. 11 Федерального закона от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" страхователь ежемесячно не позднее 15-го числа месяца, следующего за отчетным периодом - месяцем, представляет о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы). Но т.к. с учредителем организации не заключен трудовой договор (или договор ГПХ), то и в форму СЗВ-М его включать не нужно.Какой штраф грозит за несвоевременную сдачу СЗВ-М?

За несвоевременное представление отчетности или искажение ежемесячных сведений о каждом работнике страхователям грозит штраф в размере 500 руб. за каждого застрахованного (ст. 17 Закона N 27-ФЗ).Также, фонд вправе дополнительно оштрафовать должностных лиц на 300—500 руб., если отчет сдан с опозданием или с ошибками (ст. 15.33.2 КоАП РФ).

ООО «Замок» подало сведения по форме СЗВ-М 26 мая, а 30 мая на работу был принят новый сотрудник. Как сведения по новому сотруднику должны быть переданы в ПФР?

Необходимо использовать форму СЗВ-М с признаком «Доп» в 3-м разделе. При этом данные по всем сотрудникам бухгалтер заполнять не будет. В отчет необходимо вписать ФИО, СНИЛС и ИНН нового работника.В каких случаях сдается СЗВ-М отменяющая?

Отменяющую форму СЗВ-М необходимо представить в ПФР, если в изначально сданной форме был указан работник, уволенный до наступления отчетного месяца или если в отчетном месяце организация (ИП) делала выплаты в пользу этого уволенного.Если в первоначальной СЗВ-М вы указали исполнителя по договору ГПХ, с которым в отчетном месяце был заключен договор ГПХ, но приступить к выполнению работ в соответствии с договором он должен только в месяце, следующем за отчетным, то на него тоже надо подать отменяющую СЗВ-М.

При представлении СЗВ-М с кодом «отмн» в ней необходимо отметить только тех лиц, по которым необходимо удалить сведения, представленные в исходной СЗВ-М, а работников, по которым были сданы верные данные, в отменяющей форме указывать не надо, иначе ПФР удалит сведения в базе и по ним.

СЗВ-М отменяющая: возможен ли штраф?

За представление недостоверных сведений по форме СЗВ-М предусмотрен штраф в размере 500 руб. за каждого работника, по которому была указана неверная информация (ст. 17 Закона от 01.04.1996 № 27-ФЗ). За сдачу отменяющей СЗВ-М плательщика взносов могут привлечь к ответственности. Ни в одной статье этого закона нет условия освобождения страхователя от штрафа в случае, если он самостоятельно обнаружил ошибку и сам же ее исправил.Включать ли в СЗВ-М работника, которых находится в отпуске без сохранения зарплаты, и работника, который прогуливает работу без уважительных причин?

Да, таких работников необходимо включать в форму СЗВ-М, т.к. действие их трудовых договоров не прекращалось.Как заполнить СЗВ-М, если сотрудник сменил фамилию или имя?

ФИО сотрудника необходимо указать в СЗВ-М, как в СНИЛС. Если сотрудник недавно сменил фамилию или имя и еще не успел поменять СНИЛС, то СЗВ-М необходимо заполнить по старой фамилии и имени, иначе при проверке отчета вы получите сообщение об ошибке.За ноябрь 2016 года сдача СЗВ-М была просрочена на 2 дня, в январе 2017 года пришло письмо на уплату штрафа. Куда сейчас платить штраф: в ПФР или в ИФНС?

За несвоевременно сданный СЗВ-М штрафы нужно оплачивать Пенсионному фонду РФ.Надо ли предоставлять СЗВ-М на ликвидатора?

Если учредители / участники организации приняли решение о ее ликвидации, то одним из следующих их действий должно быть назначение ликвидационной комиссии или ликвидатора (п. 2 ст. 61, п. 3 ст. 62 ГК РФ, п. 1 ст. 57 Закона от 08.02.1998 № 14-ФЗ). Именно к ликвидационной комиссии или единоличному ликвидатору переходят полномочия по управлению делами компании (п. 4 ст. 62 ГК РФ). Все работники уволены после заблаговременного предупреждения об увольнении (п. 1 ст. 81, ст. 84.1 ТК РФ), расторгнут договор с генеральным директором, а всеми делами фирмы занимается ликвидатор.Ликвидируемой организации следует заключить договор ГПХ (или договор на оказание услуг) с каждым членом ликвидационной комиссии или с ликвидатором. Со стороны организации подписать ГПД может один из участников общества по доверенности, предоставленной другими участниками. В этой ситуации лучше заранее рассчитаться с членами ликвидационной комиссии или ликвидатором, чтобы долги на сумму их вознаграждений не отражались в ликвидационном балансе.

В форме СЗВ-М отражаются индивидуальные сведения не только на работников организации, но и на тех, с кем у компании заключены ГПД на оказание услуг (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ). Ведь с вознаграждений по ним должны быть начислены страховые взносы (ст. 420 НК РФ). Таким образом, в форме СЗВ-М необходимо указать ФИО, СНИЛС и ИНН единственного ликвидатора либо всех членов ликвидационной комиссии. И сдавать форму СЗВ-М с этими сведениями нужно будет ежемесячно до того месяца включительно, пока не будет составлена регистрационная запись о ликвидации компании.

Иногда генеральный директор (он же единственный учредитель), решает самостоятельно ликвидировать свою компанию. При этом договор сам с собой он не заключает, вознаграждение не выплачивает. В такой ситуации в период, когда организация находится в стадии ликвидации, нулевые отчеты по форме СЗВ-М можно не представлять (Письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581).

Надо ли предоставлять СЗВ-М на конкурсного (арбитражного) управляющего?

Нет, не нужно. Согласно ст. 2 Закона о банкротстве арбитражный управляющий - гражданин РФ, являющийся членом саморегулируемой организации арбитражных управляющих, конкурсный управляющий - арбитражный управляющий, утвержденный арбитражным судом для проведения конкурсного производства и осуществления иных установленных Федеральным законом N127-ФЗ от 26 октября 2002 года "О несостоятельности (банкротстве)" полномочий. Права и обязанности арбитражного управляющего в деле о банкротстве определены ст. 20.2 Закона о банкротстве.При принятии решения о признании должника банкротом и об открытии конкурсного производства арбитражный суд утверждает конкурсного управляющего в порядке, предусмотренном статьей 45 Федерального закона №127-ФЗ, о чем выносит определение (ст. 127 Закона о банкротстве). Полномочия конкурсного управляющего определены ст. 129 Закона о банкротстве.

У организации отсутствует обязанность по представлению сведений по форме СЗВ-М на конкурсного управляющего, поскольку конкурсный управляющий не является работником организации (Постановление семнадцатого арбитражного аппеляционного суда от 28 февраля 2017 г. N 17АП-259/2017-Аку).

Надо ли предоставлять СЗВ-М на работника-иностранца?

В СЗВ-М указывают только тех иностранцев, с кем заключены трудовые и гражданско-правовые договоры о выполнении работ в РФ и которые имеют статус постоянно проживающих в РФ, временно проживающих в РФ, временно пребывающих в РФ (п. 1 ст. 7 Федерального закона от 15.12.2001 N 167-ФЗ).На высококвалифицированного специалиста-иностранца, временно пребывающего в России (в том числе из стран - участниц ЕАЭС) форму СЗВ-М подавать не нужно, т.к. организация пенсионные взносы на него не начисляет.

А на высококвалифицированного специалиста-иностранца, имеющего вид на жительство (получение данного документа приводит к приобретению работником статуса постоянно проживающего на территории РФ, соответственно, с этого момента выплаты ему облагаются страховыми взносами в ПФ РФ) подавать СЗВ-М необходимо.

Статус иностранного гражданина для целей отнесения его к категории застрахованных лиц определяется на основании Закона N 115-ФЗ от 25.07.2002.

Имеет ли ПФР право взыскать штраф за несдачу СЗВ-М с расчетного счета фирмы в досудебном порядке?

Порядок взыскания штрафов закрепляется ст. 17 Федерального закона от 01.04.1996 №27-ФЗ. Процедура включает в себя несколько этапов: составление акта, который в течение пяти дней с даты его подписания должен быть вручен лицу, совершившему правонарушение; выставление требования об уплате штрафа за непредставление отчета по форме СЗВ-М в ПФР.Оплата штрафа осуществляется в течение 10 календарных дней с момента получения.

В случае неуплаты или неполной уплаты страхователем финансовых санкций по требованию взыскание сумм финансовых санкций производится ПФ РФ в судебном порядке. Непосредственное списание штрафов за СЗВ-М с банковских счетов организаций и индивидуальных предпринимателей запрещено.

Как быть, если у сотрудника отсутствует СНИЛС?

Лицо, впервые поступившее на работу по трудовому договору или заключившее договор ГПХ, на вознаграждение по которому в соответствии с законодательством РФ начисляются страховые взносы, получает страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета, через страхователя, если иное не предусмотрено федеральным законом от 01.04.1996 N 27-ФЗ.В случае утраты СНИЛС застрахованное лицо обязано в течение месяца со дня утраты обратиться к страхователю с заявлением о его восстановлении. Страхователь должен передать это заявление в соответствующий орган ПФ РФ вместе с документом, подтверждающим страховой номер индивидуального лицевого счета застрахованного лица.

ПФ РФ по заявлению застрахованного лица об утрате СНИЛС в течение месяца со дня обращения на основании открытого на него индивидуального лицевого счета выдает ему дубликат указанного страхового свидетельства через страхователя или лично. Фонд может потребовать от застрахованного лица дополнительную информацию, подтверждающую его личность и сведения, содержащиеся в его индивидуальном лицевом счете (ст.7 Федерального закона от 01.04.1996 N 27-ФЗ).

СЗВ-М - если нет начислений, необходимо представить до 10-го числа каждого месяца. Нюансы заполнения бланка по форме СЗВ-М при отсутствии деятельности и начислений разберем в данной статье.

СЗВ-М при отсутствии деятельности и наемных работников

Форму СЗВ-М обязаны ежемесячно заполнять и передавать в органы ПФР все страхователи, у которых в отчетном периоде были заключены, прекращены или действовали трудовые или гражданско-правовые соглашения с наемными сотрудниками.

Бланк СЗВ-М включает следующие сведения о работнике: ФИО, СНИЛС и ИНН. При этом поле «ИНН» необходимо заполнять только лишь в случае наличия данных сведений у работодателя (закон «О внесении изменений в законодательные акты…» от 01.05.2016 № 136-ФЗ).

Остальные поля формы обязательны к заполнению. Отсутствие СНИЛС не может служить причиной для исключения сотрудника из формы СЗВ-М или переноса срока сдачи отчета. Работник обязан представить работодателю копию СНИЛС при трудоустройстве. Если же работник нанимается на работу впервые, то обязанность получения страхового номера возлагается на работодателя.

В 2016 году отчет необходимо передавать ежемесячно в срок до 10-го числа. Начиная с 2017 года срок передачи заполненного бланка в органы ПФР увеличен на 5 дней. Это значит, что передавать форму нужно будет не позднее 15-го числа каждого месяца (подп. «г» п. 4 ст. 2 закона от 03.07.2016 № 250-ФЗ).

ВАЖНО! Нарушение сроков передачи формы СЗВ-М, а также указание некорректных данных о сотрудниках влечет наложение санкций в размере 500 руб. за каждого работника (абз. 4 ст. 17 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Более подробную информацию о сроках передачи отчета СЗВ-М ищите в материале .

Наличие или отсутствие деятельности у хозсубъекта не влияет на необходимость передачи им заполненной формы. Также отметим, что трудовые отношения с руководителем — единственным участником фирмы считаются установленными даже при отсутствии трудового соглашения, поэтому отчет должен включать сведения о данном сотруднике (письмо ПФР от 06.05.2016 № 08-22-6356).

О необходимости передачи отчета на единственного учредителя — руководителя компании см. в статье .

Однако ИП, нотариусам и прочим лицам, осуществляющим частную практику без привлечения наемного труда, сдавать отчет не нужно.

Как заполнить форму СЗВ-М, если зарплата сотрудникам не начислялась?

Наличие начислений или выплат вознаграждения сотрудникам никак не влияет на необходимость заполнения и передачи бланка СЗВ-М в пенсионный фонд. Для включения сведений о работнике в отчет важен факт действия трудового (или гражданско-правового) договора в отчетном месяце. При этом учитывается даже 1 день работы.

Пример 1

Договор ООО «Веритас» с И. А. Мащенко был расторгнут 01.06.2016. А гражданин М. П. Федорчук был оформлен на работу 30.06.2016.

При формировании отчета бухгалтеру необходимо включить обоих сотрудников в июньский отчет.

ВАЖНО! В случае если ответственный за заполнение формы сотрудник забудет внести сведения о работнике в СЗВ-М, ПФР допускает сдачу дополняющего отчета с кодом «доп». Однако такую корректировку следует подать не позднее срока сдачи самого отчета, то есть до 10-го числа следующего за отчетным месяца.

Пример 2

С Ф. И. Петренко у ООО «Заречье» был заключен договор ГПХ на оказание ремонтных услуг 01.04.2016 без указания сроков выполнения работ. Акт выполненных работ датирован 06.06.2016. Вознаграждение было выплачено 04.07.2016.

Сведения об этом работнике необходимо передать в ПФР при формировании отчетов за апрель, май и июнь 2016 г.

Пример 3

О. Е. Гричук в июне 2016 г. подал заявление об отпуске с последующим увольнением. Документы и расчетные суммы он получил перед уходом в отпуск, то есть в июне, но конец отпуска пришелся на июль. А в декабре 2016 г. ему была начислена годовая премия.

Данные о Гричуке работодателю необходимо включить в форму СЗВ-М за июнь и июль 2016 г. В декабрьский отчет сведения об этом работнике включать не следует, так как трудовой договор в этом месяце уже не действовал.

В СЗВ-М также необходимо включить всех декретниц, работников, находящихся в неоплачиваемом отпуске, в отпуске по уходу за ребенком — то есть всех тех, кому в отчетном периоде исчислялся страховой стаж. Сведения о лицах, которые не подпадают под страховую пенсию (например, сотрудники силовых и правоохранительных структур), включать в отчет не нужно.

Нужно ли сдавать СЗВ-М, если нет деятельности, а фирма находится в стадии ликвидации?

Отчет по форме СЗВ-М в случае ликвидации предприятия необходимо подать. Поскольку руководителем ликвидируемой фирмы является ликвидатор, в бланк отчета нужно вписать его данные.

Итоги

Отсутствие деятельности, начислений заработной платы и ее выплаты не освобождают страхователей от представления заполненного бланка по форме СЗВ-М. Его не представляют только физлица, осуществляющие частную практику и не привлекающие труд наемных сотрудников. В остальных случаях СЗВ-М необходимо представить.

Для предпринимателей

Что касается ИП, то они должны сдавать форму СЗВ-М, только если у них есть наемные работники. То есть когда в отчетном месяце у бизнесменов действовали трудовые или гражданско-правовые договоры с сотрудниками. При этом не имеет значения, производил ИП выплаты сотрудникам или нет.

Если индивидуальный предприниматель работает в одиночку, сдавать форму СЗВ-М за себя бизнесмену не нужно. В том числе и с нулевыми показателями, то есть пустую, без списка работников. Это не предусмотрено действующим законодательством.

Для организаций

Организации на упрощенке всегда должны сдавать форму СЗВ-М в Пенсионный фонд. Даже если у них нет сотрудников. Если фирма работает без сотрудников, значит, у нее есть учредитель - генеральный директор, который платит себе заработную плату. Тогда его нужно указать в отчете. И неважно, подписан с таким директором трудовой договор или нет. По мнению Минфина, даже если с руководителем не заключен трудовой договор, с ним все равно возникают трудовые отношения. Следовательно, он является застрахованным лицом. Поэтому на генерального директора надо сдать форму СЗВ-М. Аналогичного мнения придерживаются и специалисты столичного Пенсионного фонда.

Другая ситуация возникает, если в компании никто не числится и деятельность не ведется. Здесь нет однозначного мнения по поводу сдачи отчета. Так, отделение Пенсионного фонда в Москве рекомендует сдавать форму СЗВ-М на лицо, которое подписывает «нулевой» отчет по форме РСВ-1.

Нужно ли сдавать СЗВ-М, если нет сотрудников?

Обычно это учредитель. Ведь данный отчет сдается в фонд и при отсутствии деятельности. А вот контролеры из Оренбургской области разрешают сдать «нулевой» отчет без списка работников. Это возможно, когда в организации ни с кем не оформлены договоры и нет выплат, деятельность не ведется. А также если компания некоммерческая и учредитель в ней работает бесплатно.

Однако у вашего ПФР может быть иное мнение. Поэтому, чтобы избежать претензий проверяющих, уточните позицию своего фонда по данному вопросу. И поступите так, как рекомендуют чиновники.

Файлы

Форма № СЗВ-М

Сведения о застрахованных лицах

Если в уже сданной СЗВ-М вы обнаружили ошибку, ее следует исправить. Для этого в Пенсионный фонд надо подать отменяющую или дополняющую форму в зависимости от вида неточности. Самые распространенные ошибки мы разобрали в статье. И делимся с вами информацией, как их корректировать.

Обратите внимание. Законодательство не устанавливает срок для сдачи отменяющих и дополняющих форм. Но лучше с этим не затягивайте. Если успеете отправить «уточненку» до крайнего срока сдачи отчета за месяц, избежите штрафа. Если нет, фонд применит санкции.

Как будут штрафовать за ошибки в СЗВ-М

Если работодатель самостоятельно нашел ошибки в СЗВ-М, то исправить их без штрафа он может только до крайнего срока сдачи отчета. То есть до 10-го числа месяца, следующего за отчетным. Например, СЗВ-М за июнь можно скорректировать без санкций до 10 июля включительно. После 10-го числа отчетный период заканчивается. Соответственно за ошибки будут штрафовать.

Другая ситуация, если ошибку в отчете нашли сотрудники ПФР. Тогда они направят в адрес работодателя уведомление (протокол) о неточности. С даты получения (если почтой, то шестьдней на вручение), у вас будет две недели, чтобы исправить ошибку без штрафа. Если уложитесь в срок, штрафа не будет. Если нет - фонд вас оштрафует. Размер штрафа за одну ошибку - 500 ₽. А его общую сумму рассчитают исходя из количества работников, по которым вы ошиблись. Столько же начислят за каждого сотрудника, не включенного в отчет.

Если вы не включили работника в отчет

Про что забывают бухгалтеры. Сдавать СЗВ-М надо на всех лиц, с которыми в отчетном месяце у вас действовали трудовые или гражданско-правовые договоры.

Нужно ли сдавать нулевой отчет СЗВ-М

Срок договора - день или месяц - не важен. Соответственно отчет следует отправить даже на тех граждан, кого вы уволили 1-го числа. Либо приняли на работу в последний день месяца.

Как исправить ошибку. Чтобы добавить в отчет данные на недостающего работника, сдайте в ПФР дополняющую форму СЗВ-М с кодом «доп». И пропишите там ФИО, СНИЛС и ИНН работника, про которого изначально забыли. Весь штат заново не перечисляйте.

Если вы занесли в СЗВ-М лишнего сотрудника

Про что забывают бухгалтеры. Сотрудников, уволенных до начала отчетного месяца, включать в СЗВ-М не нужно. Даже если в отчетном месяце вы платили этим бывшим работникам деньги и начисляли по ним взносы. Если трудовой или гражданско-правовой договор не действовал хотя бы один день в месяце, подавать отчетность не надо.

Обратите внимание. Сдавать СЗВ-М на уволенных до начала отчетного месяца не надо. Даже если вы производили им выплаты и начисляли на них взносы.

Как исправить ошибку. Чтобы убрать из СЗВ-М работника, заполните отменяющую форму с типом «отмн». Включите в нее только лишнего сотрудника, которого включили в отчет по ошибке. Всех, кого указывали в первичной отчетности, не перечисляйте. Иначе Пенсионный фонд обнулит и правильные данные в отчете.

Важное обстоятельство. Чтобы исправить ошибочные данные в СЗВ-М, сдайте дополняющую форму. Отменять ранее сданный отчет не надо.

Пример оформления отменяющей СЗВ-М на лишнего сотрудника

ООО «Весна» применяет упрощенную систему налогообложения. В мае 2016 года из организации сократили администратора А.В. Дмитриева. А в июне сотруднику выплатили выходное пособие. Бухгалтер по ошибке сдала на уволенного СЗВ-М за июнь. Неточность обнаружили 4 июля. Тогда бухгалтер оформила на работника отменяющую форму. И включила в нее данные лишь по А.В. Дмитриеву.

Если вы указали неверные данные работника - ИНН, СНИЛС, ФИО

Про что забывают бухгалтеры. ИНН не является обязательным реквизитом формы СЗВ-М. Поэтому, если идентификационного номера работника у вас нет, его можно не ставить в отчете. Это не будет ошибкой. Но если номер указали и он неверный, его следует исправить. Остальные данные по работнику обязательны в форме. Их также нужно поправить, если они ошибочные.

На заметку. Узнать ИНН физлица вы можете на сайте ФНС России nalog.ru в разделе «Все сервисы»/«Узнай ИНН». Для этого вам потребуются паспортные данные работника. Если ИНН там нет, значит, он не присвоен работнику. Тогда сотруднику следует самому обратиться в ФНС за номером.

Как исправить ошибку. Сдайте дополняющую форму СЗВ-М с кодом «доп». Там укажите правильные данные на работника, в сведениях которого изначально ошиблись. Остальных сотрудников вписывать не нужно.

Напомним, раньше специалисты ПФР в своих устных разъяснениях требовали сдавать по ошибочным сведениям две формы: отменяющую и дополняющую. Сейчас, повторимся, достаточно только бланка с кодом «доп». На основании него контролеры сразу заменят старые данные на новые. Отменять неверные сведения не надо.

Нюансы, требующие особого внимания:

- Чтобы включить в отчет недостающего работника, сдайте в ПФР дополняющую форму СЗВ-М с кодом «доп». И отметьте в ней лишь сотрудника, про которого изначально забыли.

- Если вам нужно убрать из исходной СЗВ-М лишнего работника, подготовьте отменяющий отчет с типом «отмн». И занесите туда гражданина, сведения по которому подали по ошибке.

- Без штрафа исправить отчет можно только до 10-го числа месяца, следующего за отчетным. После - фонд будет штрафовать на 500₽ за каждого работника с ошибочными данными. Такой же штраф - за каждое лицо, которое не включили в форму.

Начиная с апреля 2016 года, организации и ИП подают в ПФР новый отчет, по форме СЗВ-М. Данный документ оформляется при наличии в компании сотрудников, с которыми трудовые отношения закреплены договорами, соответственно, на них отчисляются страховые взносы.

А как быть, если фирма в отчетном периоде не вела деятельности? Оформлять нулевую отчетность? И надо ли предоставлять такой отчет индивидуальному предпринимателю? Ответы на эти и другие вопросы по данной теме ищите в этой публикации.

«Нулевая» — не значит необязательная

Нужно ли сдавать нулевую СЗВ-М? Вопрос стал актуальным сразу после появления данного вида отчетов. Постановлением Правления ПФР в феврале 2016 года утвержден новый формат отчетности, которую требуется отправлять в Пенсионный фонд каждый месяц. Эта форма продолжает свое действие в 2018 году.

Кто должен быть объектом отчетности поформе СЗВ-М?

- все работники, с которыми в отчетном месяце продолжает действовать трудовой договор либо заключен новый;

- физлица, с которыми в отчетном месяце заключен договор гражданско-правового характера, либо он продолжает действовать. Например, речь идет о ГПД, предусматривающих выполнение работ либо оказание услуг по авторским или научным заказам, и вознаграждение, что им выплачивается, облагается страховыми взносами.

И даже когда организация на какой-то период приостанавливает деятельность, не выплачивая своим работникам зарплату, все равно обязанность представлять СЗВ-М необходимо. Поскольку даже в условиях временного отсутствия зарплаты работники остаются застрахованными лицами.

Нулевая СЗВ-М,если гендиректор — единственный учредитель

Нужна ли нулевая СЗВ-М в 2018 году в случае, если директор предприятия, организации является одновременно и единственным учредителем компании? Да, в данном случае отчет по данной форме потребуется.

ПФР объяснил, почему надо сдавать СЗВ-М на директора-учредителя без зарплаты

Поскольку законодательно директор считается втакой ситуации трудоустроенным. Ему не требуется заключения договора. Вернее, договор сам с собой он просто не может оформить, но и без этого является официальной трудовой единицей в своей компании. Подробности об этом ищите в Письме ПФР от 06.05.2016 № 08-22/6356.

Но есть особый случай, когда СЗВ-М сдавать не придется. Это когда в организации отсутствуют сотрудники, деятельность в ней остановлена. А вышеперечисленные условия: директор и учредитель являются одним лицом, не оформленным по трудовому договору либо ГПД.

Нулевая СЗВ-М в 2018 году у ИП

Что касается нулевой СЗВ-М в 2018 году в отношении ИП, то здесь тоже есть некоторые особенности, и весьма существенные. Так, если у индивидуального предпринимателя нет наемных работников, то ему вовсе не потребуется подавать данную отчетность в ПФР.

Но при наличии наемных сотрудников или когда используется труд сторонних людей с заключением с ними гражданско-правового договора, на этих физлиц подавать данные по форме СЗВ-М нужно обязательно.

Если вы все же будете сдавать не нулевую форму СЗВ-М, то не забывайте выдать своим работникам копии отчета СЗВ-М.

Копии СЗВ-М сотрудникам

В ст. 11 п. 4 Закона № 27-ФЗ "О персонифицированном учете" с 2017 года внесены изменения. Согласно нововведениям, работодатель обязан выдавать своим работникам копии всех форм отчетности в двух случаях:

- если работник написал заявление с просьбой предоставить ему копию отчетности;

- если работник увольняется.

Также установлены сроки для предоставления копий отчетности:

- до 5 дней после получения заявления от работника;

- в день увольнения или расторжения договора-подряда.

Копию всей формы отчета СЗВ-М выдавать работнику ни в коем случае нельзя. Это связано с тем. что форма СЗВ-М содержит персональные данные других работников (фамилия, имя, отчество, ИНН), а без их согласия передавать такие данные запрещено. Поэтому работникам необходимо выдавать выписку СЗВ-М, оформленную на конкретного человека.

На этой странице вы найдете подробную инструкцию по заполнению формы СЗВ-М, можете скачать бланк и образец заполнения этого документа.

Обязательно ли включать в “нулевой” отчет СЗВ-М директора-учредителя, если он не получает от своей фирмы никаких выплат? Сначала в письме ПФР от 06.05.2016 № 08-22/6356 сообщалось, что нужно. Даже если директор не заключал со своей организацией трудовой договор.

Но теперь ситуация кардинально изменилась. Минтруд и Пенсионный фонд выпустили письма о том, что СЗВ-М на директора-учредителя, который не получает зарплату и не заключал трудовой договор, сдавать вообще не нужно. Как же теперь поступать? Какими разъяснениями руководствоваться? Давайте разбираться.

Смена позиций

Новое разъяснение Минтруда

Однако в письме Минтруда от 07.07.2016 № 21-3/10/В-4587, подписанном статс-секретарем – Заместителем Министра А.Н. Пудовым , содержится совершенной иной вывод. В частности, чиновники согласны с тем, что бывают случаи, когда генеральные директора трудятся без заключения трудовых договоров и никаких выплат от организаций не получают:

Но также чиновники дополняют, что страхователи обязаны СЗВ-М исключительно в отношении застрахованных лиц, работающих в организации по трудовому или гражданско-правовому договору. И это касается и директоров-единственных учредителей.

Таким образом, получается, что если генеральный директор-единственный учредитель не связан с организацией трудовым договором и никаких выплат от фирмы не получает, то СЗВ-М на него одного можно вообще не сдавать? И отпадает необходимость сдавать «нулевой» отчет СЗВ-М и включать в него одного лишь директора? Да, именно такой вывод следует из комментируемого письма.

При этом есть оговорка, что если с директором, все же, заключен трудовой договор, то руководителя нужно обязательно каждый месяц включать в отчет СЗВ-М. Даже если директор не получает никаких выплат по этому договору.

Новое разъяснение ПФР

Узнав о позиции Минтруда, ПФР почти сразу изменил и свое мнение, обозначенное .

Теперь, в новом письме ПФР от 13.07.2016 № ЛЧ-08-26/9856 сказано, что на единственного учредителя – руководителя организации, если с таким учредителем не заключен трудовой или гражданско-правовой договор, сдавать СЗВ-М не нужно. То есть, фонд признал, что в СЗВ-М требуется включать только тех лиц, с кем заключен трудовой или гражданско-правовой договор:

Какой же позиции ПФР теперь верить? На наш взгляд, страхователи теперь могут без опасений руководствоваться письмом ПФР от 13.07.2016 № ЛЧ-08-26/9856 и не больше не сдавать «нулевки» с одним директором. Ведь теперь позиция фонда согласуется с разъяснениями Минтруда. А только это министерство вправе издавать официальные разъяснения по вопросам, связанными со страховыми взносам (Постановление Правительства РФ от 14.09.2009 № 731).

Реакция территориальных подразделений ПФР

Центральный аппарат ПФР направил Письмо от 13.07.2016 № ЛЧ-08-26/9856 всем своим территориальным подразделениям. То есть, фонды «на местах» теперь обязаны руководствоваться новой позицией и больше не вправе требовать представления «нулевых» СВЗ-М.

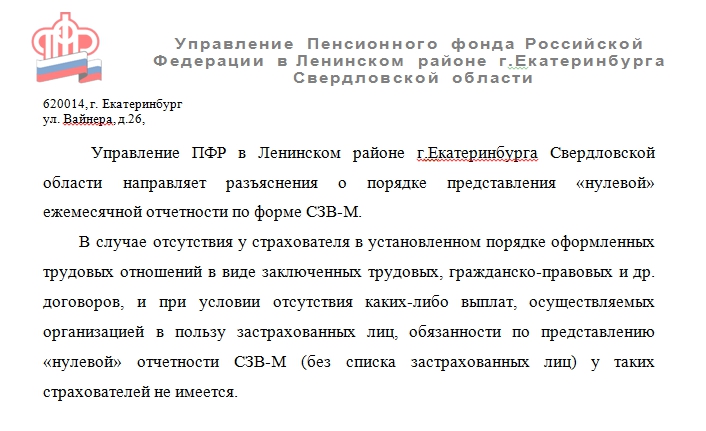

Реакция некоторых территориальных органов ПФР на это уже последовала. Так, например, Управление ПФР в Ленинском районе г.Екатеринбурга Свердловской 27.07.2016 направило страхователям такую рассылку:

Отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало на своем сайте информацию о том, что СЗВ-М не сдается:

- если в организации не ведется финансово-хозяйственная деятельность, отсутствуют сотрудники, с которыми в отчетном месяце продолжают действовать трудовые или гражданско-правовые договоры, на выплаты по которым начисляются страховые взносы на обязательное пенсионное страхование;

- на единственного учредителя, исполняющего функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности (если с таким учредителем не заключен трудовой или гражданско-правовой договор).

Также отмечается, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять теперь нет необходимости.

Но как отреагируют остальные подразделения ПФР на новые разъяснения? Спрогнозировать это, к сожалению, невозможно. Не исключено, что в течение какого-то периода они продолжат требовать представления «нулёвок». Но это уже совершенно точно будет незаконно.

А если компания ведет деятельность?

На практике распространены случаи, когда в организации нет работников и руководитель-учредитель трудовой договор «сам с собой» не заключал. Но силами этого директора организация существует и, все же, ведет финансово-хозяйственную деятельность (в частности, сдается отчетность и имеются движения по банковским счетам). Нужно ли тогда подавать СЗВ-М на директора?

Обратите внимание: на сайте ОПФР по г. Санкт-Петербургу и Ленинградской области уточняется, что СЗВ-М на директора можно не сдавать, только если не ведется финансово-хозяйственная деятельность.

Но ни в письме Минтруда, ни в письме ПФР ничего не сказано о том, что если есть, допустим, есть движения по счетам, то СЗВ-М на директора сдавать необходимо. Более того, в данных письмах отмечается, что объект обложения страховыми взносами возникает, только если есть факт выплаты денежных средств в пользу физических лиц. Вот, к примеру, выдержка из нового письма ПФР:

Поэтому, на наш взгляд, если директор не заключал «сам с собой» трудовой договор и не получает никаких выплат от организаций, то СЗВ-М не него подавать также не нужно.

Но может ли быть такое, что компания «живет», проводит определенные операции, заключает договора, имеет движения по счетам, а ее единственный директор даже не считается работником и не получает никакой зарплаты? На этот вопрос в комментируемых письмах ответа нет. Чиновники лишь отметили, что разъяснением этого вопроса должен заниматься Роструд.

Нужно ли отменять сданные отчеты

Очень много страхователей, начиная с апреля 2016 года, подавали в подразделения ПФР отчеты СЗВ-М с одним лишь директором-учредителем. Теперь они могут этого не делать. Но как поступить с уже сданными отчетами? Нужно ли теперь за каждый прошедший месяц подать отменяющие СЗВ-М с кодом «отмн» в разделе 3?

По логике, ничего корректировать и отменять не нужно, поскольку страхователи попросту следовали рекомендациям из письма , когда сдавали такие отчеты. Но если страхователь весь второй квартал показывал одного директора в СЗВ-М, то какой же код за этот период теперь показать в графе 7 подраздела 6.8 расчета РСВ-1? Неужели стаж директора следует показать с кодом «НЕОПЛ»? Мы уже задавались этим вопросом в статье « ».

А если сейчас сдавать РСВ-1 за 2 квартал и вообще не показывать в разделе 6 стаж директора-учредителя? Примут ли такой отчет органы ПФР или же попросят добавить стаж, поскольку страхователь сдавать «нулевые» отчеты с учредителем?

Будем надеяться, что по этому вопросу официальные органы издадут хоть какие-то разъяснения и во время отчетной кампании по сдаче РСВ-1 за первое полугодие 2016 года особых проблем не возникнет.. См.« ».

Онлайн калькуляторы