Предприятие как социально-экономическая система, имеющая основной целью генерирование прибыли, целесообразность любых своих действий рассматривает в основном с позиции их экономической выгодности. Безусловно, в отдельных ситуациях могут срабатывать и другие критерии, однако критерий экономической эффективности с очевидностью является доминирующим.

В терминах финансов предприятие может быть представлено как совокупность притоков и оттоков денежных средств, имеющих место в результате ранее сделанных инвестиций. Для того чтобы совокупность этих потоков была оптимальной, в любом предприятии формируется некая организационная структура управления финансами. Эта структура призвана не только оптимизировать ресурсный поток, но и обеспечить реализацию описанных выше основных функций финансов.

Любая социально-экономическая система в момент ее создания формирует некую систему управления, организующую технологические и финансово-хозяйственные процессы и способствующую их нормальному течению. В основе системы управления – так называемая организационная структура, т.е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений. Без сомнения, важнейшим компонентом общей системы управления деятельностью предприятия является его система управления финансами. В зависимости от величины предприятия и масштабов его деятельности оргструктура управления финансами может существенно варьировать.

В малом предприятии эта структура может вообще отсутствовать, а все финансовые вопросы могут решаться руководителем предприятия совместно с главным бухгалтером.

Структурно можно выделить два крупных подразделения финансовой службы предприятия: планово-аналитическое и учетно-контрольное. Первое подразделение отвечает за вопросы прогнозирования, планирования и организации финансовых потоков; второе – организует учет, финансовый контроль и информационное обеспечение различных лиц, заинтересованных в деятельности предприятия. Очевидно, что оба подразделения просто обязаны тесно взаимодействовать – по крайней мере, их связывает общность информационной базы, в основе которой лежат данные системы бухгалтерского учета, и общность главных целевых установок (в частности, обеспечение эффективной работы предприятия и генерирования им прибыли).

Поскольку, никакая организационная структура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации протяжен во времени. При этом пытаются соблюдать ряд принципов. Приведем их краткую характеристику.

Принцип хозяйственной самостоятельности . Этот принцип не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют свои расходы, источники финансирования, направления вложений денежных средств с целью получения прибыли. Развитие рыночных отношений существенно расширило самостоятельность хозяйствующих субъектов, появились новые возможности в инвестировании денежных средств. Предприятия с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других коммерческих организаций, государства, участия в формировании уставного капитала другого хозяйствующего субъекта, хранения денежных средств на депозитных счетах коммерческих банков. Однако сказать о полной финансовой самостоятельности хозяйствующих субъектов в процессе формирования финансовых ресурсов и использования принадлежащих им денежных средств нельзя. Государство осуществляет регламентацию ряда сторон их деятельности, в частности, оно определяет минимальные размеры уставного капитала для различных организационно-правовых форм собственности, проводит лицензирование отдельных видов деятельности, определяет требования по охране труда, обязательному социальному страхованию работников предприятия и минимальным размерам заработной платы. Предприятия всех форм собственности в соответствии с законодательством уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов. Начисление амортизации также происходит по нормам, установленным законодательно.

Принцип самофинансирования . Реализация этого принципа – одно из основных условий предпринимательской деятельности, обеспечивающее конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную окупаемость затрат на производство и реализацию продукции, инвестирование в развитие производства за счет собственных денежных средств и при необходимости за счет банковских и коммерческих кредитов.

Принцип материальной заинтересованности . Объективная его необходимость диктуется основной целью предпринимательской деятельности – получение прибыли с целью повышения благосостояния собственников предприятия и его работников. Реализация этого принципа может быть обеспечена ростом доходности акций и вложенных паёв, достойной оплатой труда, оптимальной налоговой политикой государства, соблюдением экономически обоснованных пропорций в распределении чистой прибыли на потребление и накопление.

Принцип материальной ответственности . Означает существование определенной системы ответственности за результаты финансово-хозяйственной деятельности предприятия. В целом для любого хозяйствующего субъекта этот принцип реализуется через пени, неустойки, штрафы, взимаемые при нарушении договорных обязательств, налоговые выплаты, а также в случае крайне неэффективной деятельности путем применения судебной процедуры банкротства.

Принцип контроля за финансово-хозяйственной деятельностью . Означает контроль за совершением операций; снижает риск банкротства; способствует поиску резервов увеличения финансовых ресурсов.

Принцип плановости . Его реализация обеспечивается составлением долгосрочных, годовых (текущих) и оперативных финансовых планов. По формам это могут быть финансовые расчеты к бизнес-плану, расчетные балансы доходов и расходов (финансовые планы), бюджеты и сметы предприятий, расчеты отдельных финансовых показателей.

В силу привычки извлекать из всего пользу, мне захотелось применить знания его Теории Ограничений в условиях нашей компании, занимающейся разработкой программного обеспечения на заказ. В этой статье я попытаюсь кратко изложить основные идеи из книги, а затем сделать выводы в условиях своей предметной области. Буду рад если кто-то заинтересуется романом, ибо он того стоит. Указания на ошибки в моих объективных и логически безупречных рассуждениях тоже приветствуются.

Определение цели

Первая мысль, с которой и начинается сюжетная линия, - это определение целей компании. Как утверждает Эли Голдрат, «та самая цель» только одна и главный герой проводит несколько глав, мучительно пытаясь её уяснить. «Что же определяет успешность предприятия?», - терзают его сомнения, - «может быть минимизация издержек или стопроцентное использование производственных мощностей?». Сначала мне эти мучения показались наигранными - прибыль , вот основная цель любой компании и та идея, до которой главный герой доходит спустя некоторое время. Но почему Голдрат хотел показать что это неочевидно?

Через пару дней после того как я прочитал несколько первых глав, директор компании конкурентов позвал меня пообщаться с их менеджером проектов и маркетологом на тему увеличения эффективности производства. Поскольку я всегда с удовольствием помогаю конкурентам, то принял приглашение. Первый мой вопрос был: «Какие основные цели стоят перед вашей компанией?». Менеджер ответил: «эффективное управление разработчиками, оптимальное распределение задач». Маркетолог сказала: «поиск перспективных заказчиков». Их директор, заподозря подвох, прищурился и стал пристально смотреть, ожидая ответа. Я рассказал про «ту самую цель».

Казалось бы, фраза «основная цель предприятия - получение прибыли» - это аксиома, усвоенная всеми изучавшими экономику людьми. Качественный программный продукт сам по себе не превратится в деньги, если его не продать, так же как заказчик не станет источником прибыли, пока его потребности не будут удовлетворены. Практика показала, что сотрудники компании считают хорошее выполнение своих обязанностей её целью. Поскольку статистическая выборка была мала, я спросил нашего технического директора: «в чём цель нашей компании?». Он ответил: «Делать классный софт и оставить след во вселенной», потом подумал и добавил - «чтобы наши программы нравились людям. И ещё сделать мир лучше.»

После этого я начал сомневаться в своих морально-нравственных качествах, но разводить философию не стал. Поэтому волевым решением примем максимизацию прибыли за основную цель компании и выберем метрики, необходимые для её измерения:

* Чистая прибыль

* Return Of Investment = (отдача от инвестиции - стоимость инвестиции) / стоимость инвестиции

* Денежный поток

Любители точного перевода и здравого смысла могут возразить: цель - это что-то чётко определённое, что может быть достигнуто. Поэтому мы будем говорить скорее о процессе непрерывных улучшений , результатом которого является постоянное увеличения трёх указанных выше параметров. Важно понимать, что положительным эффектом можно назвать лишь одновременное их улучшение. Например миллион прибыли за месяц - это хорошо, если вложения составили 5 миллионов, но плохо если вложен был миллиард. Аналогично с денежным потоком. Прибыль может быть большой к концу квартала, когда получены деньги за несколько проектов, но если в первые два месяца денежного потока не хватит чтобы выплатить зарплаты программистам, то компания перестанет существовать.

Всё это звучит просто и разумно, но встаёт вопрос - что же нужно делать, чтобы начать процесс непрерывных улучшений?

Показатели Элияху Голдрата

Предлагается рассматривать альтернативные показатели:

- Скорость генерации дохода

- Связанный капитал

- Скорость операционных расходов

Определения:

Скорость генерации дохода - это скорость с которой система генерирует деньги посредством продаж

Связанный капитал - это все деньги, вложенные системой в закупленные вещи, которые могут быть проданы

Операционные расходы - это все деньги, которые система тратит на то, чтобы превратить связанный капитал в генерацию дохода

Данные определения оставляют некоторый простор для применения. Главное в них то, что они взаимосвязаны и могут быть использованы при исследовании процессов на любом производстве. Рассмотрим несколько примеров. Арендная плата за офис, зарплаты сотрудникам, расходные материалы - это всё операционные издержки (если мы не собираемся перепродать маркеры или бумагу). Купленное оборудование и программное обеспечение - это связанный капитал.

Немного сложнее дело обстоит с деньгами, потраченными на повышение квалификации сотрудников и временем, вложенным в разработку различных полезных библиотек и компонентов. В силу специфики IT отрасли, будем считать интеллектуальную собственность «вещью», которая может быть продана.

С точки зрения теории, основная идея состоит в том, чтобы максимизировать скорость генерации дохода, при этом минимизируя связанный капитал и скорость операционных расходов. С операционными расходами всё ясно - чем меньше мы платим за офис, тем больше прибыль. С генерацией дохода тоже - доллар полученный сегодня лучше доллара завтра, а ещё лучше получить сегодня два доллара. Менее очевиден тот факт, что связанный капитал увеличивает операционные расходы. Пример: чем больше компьютеров используется для производства ПО, тем больше электричества они потребляют. Полуфабрикаты на мебельной фабрике нужно хранить на складе, транспортировать, учитывать и т.д. Программист, в чьё образование было вложено много денег, имеет высокую квалификацию и, соответственно, требует большую заработную плату. С этой точки зрения кажется рациональной идея о том, что разработка собственных продуктов выгоднее разработки на заказ, поскольку можно добиться большей скорости генерации дохода при меньшем связанном капитале.

Зависимые события и статистические отклонения

Прежде чем мы попытаемся применить указанную выше теорию к практике работы IT компании и выработать практические советы по осуществлению процесса непрерывных улучшений, давайте рассмотрим ещё два важных понятия:

- Зависимые события

- Статистические отклонения

Первое означает, что одна операция в производстве не может начаться пока не закончена другая. Например чтобы дизайнер мог создать пользовательский интерфейс, ему нужно получить от аналитика требования по данному функционалу. Чтобы программист мог закончить соответствующий компонент, ему нужна графика от дизайнера. Тестировщику требуется дождаться окончания работы программиста, чтобы проверить стабильность и соответствие компонента требованиям. Добавьте сюда возможные взаимодействия с серверной командой, представителями заказчика, отделом продаж и получится набор довольно длинных цепочек, связывающих нашу компанию по рукам и ногам. А ведь для генерации дохода необходимо успешное завершение всех событий от первого до последнего, причём порядок чаще всего фиксирован.

Основной постулат теории ограничений гласит: цепь не сильнее, чем слабейшее её звено.

Это значит, что скорость генерации дохода определяется производительностью слабейшего звена цепи. Если дизайнер поставляет материалы быстрее чем программист может их обработать, то скорость дизайнера не окажет положительного влияния на скорость всей системы. Аналогично, если программист быстро добавляет функционал, но низкий уровень автоматизации тестирования увеличивает время необходимое на контроль качества, то функционал этот будет сдан не раньше чем тестировщики справятся со своей работой.

Чтобы представить постулат нагляднее, Голдрат приводит пример со школьниками идущими в поход. Группа должна целиком добраться из точки А в точку В и время, затраченное ей на решение этой задачи, будет не меньше чем время, которое затратил бы самый медленный её участник.

Теперь поговорим о статистических отклонениях. Измерить скорость работы дизайнера, программиста или тестировщика довольно сложно. Уж слишком творческая у нас профессия. Допустим, мы построили команду так, что средние показатели выровнены под общую пропускную способность системы. То есть аналитик в среднем поставляет столько задач, сколько нужно на итерацию, программисты, исходя из средней скорости, справляются с ними вовремя и передают группе тестировщиков.

Глупее всего в такой ситуации было бы предположить, что скорость системы в итоге будет равна той средней скорости, под которую мы выравнивали наши события - этапы разработки. Проблема в статистических отклонениях. У дизайнеров иногда болит голова, а иногда наоборот их посещает муза. Программисты могут выдать больше кода, чем ожидалось, или внезапно уйти в отпуск и т.д.

Что же при этом происходит? Давайте возьмём 4 блюдца - они будут этапами производства, кучу монет и игральную кость. Монеты должны перекочевать из одной кучи в другую, поочерёдно побывав в блюдцах 1, 2, 3 и 4. В первом шаге мы кидаем кость и перекладываем из кучи в первое блюдце столько монет, сколько у нас выпало. Затем кидаем кость ещё раз и перекладываем из первого блюдца во второе столько монет, сколько выпало в этот раз, но не больше чем у нас есть в первом блюдце. И так далее, пока монеты не окажутся «обработанными».

Поскольку средняя скорость движения монет между блюдцами равна (1 + 2 + 3 + 4 + 5 + 6) / 6 = 3.5, то можно предположить, что за 20 итераций мы получим 20 * 3.5 - примерно 70 монет.

Эксперимент показал реальную «скорость генерации дохода»: 59 монет обработано и ещё 10 застряло в связанном капитале (хотя у них были все шансы пройти от начала до конца). Таким образом, система работала только на 84% от ожидаемой средней мощности:

Отсюда один из выводов - не опираться в оценке проекта исключительно на скорость разработки. Хотя это звено чаще всего является самым трудоёмким, а значит узким, скорость работы системы может оказаться ещё меньше в результате статистических отклонений.

Кроме того мы не учли, что связанный капитал, появляющийся из за статистических отклонений, увеличил скорость операционных расходов по ходу работы системы, а значит реальная ситуация ещё хуже.

Выводы

В заключение сформулирую несколько предположений, которые я сделал для себя и хотел бы вынести на обсуждение.

Желательно не начинать задачу, если она зависит от завершения другого события и не может быть закончена в ближайшее время. Ожидая узкое звено и пытаясь сделать часть задачи заранее, мы создаём связанный капитал. Например, если серверный код ещё не готов, мы можем написать код взаимодействия с сервером на клиенте, выводящий параметры в лог. Когда сервер будет написан, разработчику всё-равно придётся вернуться к модулю взаимодействия, заново вспомнить как он работает и исправить неучтённые отличия. Большое количество незавершённых задач расходует дополнительное время, поскольку мы постоянно думаем о них и перебираем в поисках возможности завершить. Допустим, мы знаем что не можем закончить ничего из начатого, пока коллеги не доделают свою работу. В таком случае проблему нужно решать на уровне управления проектом, пытаясь увеличить производительность узких звеньев, а не работая впрок.

При поиске новых проектов обрабатывается довольно большое количество потенциальных заказчиков. Со многими из них мы входим в стадию активных переговоров. Иногда складываются ситуации, когда все производственные мощности уже загружены, а переговоры с новыми заказчиками ещё продолжаются. В таком случае нужно сказать отделу продаж - «горшочек не вари». В противном случае, у нас накапливается несколько заказов, которые не начаты и возможно никогда не будут начаты, но потребляют время на взаимодействие с клиентами: ответы на их технические вопросы, запросы исследовать или оценить что-нибудь и т.д. Аргумент «жалко избавляться от потенциального проекта» оказывает больший психологический фактор чем рациональный. Поиск заказов - всего лишь один из этапов производства при разработке на заказ и если он имеет большую пропускную способность чем другие этапы, то создание связанного капитала нужно прекратить, особенно при возникновении вероятности неконвертации его в генерацию дохода.

Периодически случается и обратная ситуация, когда проект для клиента закончен и нужно занять разработчика чем-нибудь. Мы, как компания желающая перейти от аутсорсинга на продуктовую разработку, в таких случаях придумывали программисту «свой» проект. Причём проектов таких начинали много, потому что разработчики сильны в разных областях и ориентация была именно на их навык. Также считалось что проект будет не лучшего качества, если на нём поочерёдно поработают 10 человек. В итоге у нас накопилось очень много «продуктов», ни один из которых не дошёл до конечного потребителя, т.е. не повлиял на скорость генерации дохода. Большинство из них попросту незакончены. Казалось бы, ничего страшного - зато мы избежали простоя программистов, но тем самым был создан огромный объём связанного капитала. Мы тратим на эти проекты уйму времени периодически пытаясь продолжить разработку, но в основном вспоминая «что же здесь происходит» или решая «переписать эту часть, потому что вышли новые библиотеки» или «мы научились делать лучше». Теперь при разработке собственных продуктов мы в первую очередь проводим планирование, выделяем все необходимые ресурсы и следуем плану пока проект не будет закончен. А если у разработчиков случаются простои, то они могут почитать книжку в это время.

Всем кто добрался до этих строк, хочу сказать спасибо за проделанный интеллектуальный труд и желаю держать разум широко открытым для новых идей. Мир устроен логично, нам остаётся лишь правильно понять предпосылки и, в качестве неотвратимого следстивия, добиться нужного результата.

Каждая бизнес-структура создана не только для того, чтобы существовать, но и для того, чтобы реализовать некую главную цель. В процессе функционирования любой системы происходит взаимодействие различных элементов, что, в конечном итоге, влияет на достижение цели всей компании. Вывод из этих простых рассуждений состоит в том, что прежде чем улучшить результат деятельности компании, необходимо четко определить ее цель.

Что же является конечной целью бизнеса?

Прежде чем улучшить результат деятельности компании, необходимо четко определить ее цель.

На самом деле существует бесчисленное число причин и целей, для чего существует то или иное предприятие. Иногда, размышляя о возможном доходе какого-нибудь модного салона или бутика, скажем, в центре Москвы и сравнивая с арендными платежами, которые они выплачивают, начинаешь думать, что их основная цель заключается в том, чтобы жена или подруга какого-нибудь богатого человека имели возможность иногда сходить на работу. Существуют организации, целью которых является благотворительность. А большинство предприятий медиа-бизнеса имеют целью повышение политического влияния своих учредителей. Но все же в большинстве случаев целью, вероятно, является увеличение богатства собственников. Ясно, что более конкретная цель состоит в том, чтобы увеличивать прибыль.

Но достаточно ли такого уточнения? Очевидно, нет. Прибыль надо соизмерить с суммой капитала, который вложен собственником в бизнес, т. е. рассматривать, как изменяется относительная прибыль, например, в виде показателя рентабельности капитала (ROE). Появляется еще одна цель - увеличить способность капитала работать. Иногда имеет смысл вообще избавиться от бизнес-единиц, которые хуже всего реализуют эту цель.

Наконец, замыкает эту основную триаду целей способность предприятия генерировать деньги. Дело в том, что наличие высокого значения прибыли еще не гарантирует менеджменту достаточных для работы денежных потоков. Часть прибыли может надолго "застревать" в товарно-материальных запасах и дебиторской задолженности.

Итак, возможно, собственник принимает решение, что главная цель предприятия - его способность генерировать деньги. Деньги являются конечной целью предприятия.

Что нужно обеспечить для выполнения этой цели?

Во-первых, следует увеличить способность продукта генерировать деньги, что достигается путем увеличения разности между ценой продукта и стоимостью сырья и материалов, услуг смежников. Во-вторых, необходимо минимизировать товарно-материальные запасы, которые являются "врагами" денег. В-третьих, необходима минимизация операционных издержек.

Приведенные рассуждения показывают, что в изначально простой посылке "надо выделить цель бизнеса", могут появиться далеко не очевидные целевые факторы.

Основные понятия и принципы "Теории ограничений" или ТОС-управленческого учета.

Традиционный анализ безубыточности (как система поддержки принятия управленческих решений) испытывает существенные трудности с определением издержек по видам продукции. Поэтому ТОС - управленческий учет утверждает: давайте относить на готовый продукт только те издержки, в которых нет сомнения. Разность между ценой и полностью переменными издержками TVC (то, что мы заплатим поставщику сырья и материалов или смежникам) является количественной мерой того, насколько проданный продукт способен генерировать в конечном итоге деньги. Сразу же можно сделать вывод о том, что данная система анализа производства существенно проще. Это создает возможность быстрых экономических расчетов.

К основным понятиям ТОС относятся следующие показатели:

- полностью переменные издержки TVC (от англ. Totally Variable Costs) - это издержки, которые включают сырье и, возможно, некоторые другие затраты, которые с очевидностью могут быть прямо сопоставлены с готовой продукцией. Например, комиссия торговым агентам или таможенные сборы;

- экономическая производительность Т (от англ. Throughput) - это, по определению, разность между ценой и полностью переменными затратами на единицу продукции: Т = ;

- операционные издержки ОЕ (от англ. Operating Expenses) - это прочие издержки бизнеса за исключением полностью переменных затрат;

- инвестиции I - это сумма средств, которые инвестированы в бизнес.

Все издержки предприятия делятся на две группы: полностью переменные и операционные.

ТОС-управленческий учет базируется на следующих допущениях:

- непосредственно на продукт относятся только полностью переменные издержки, а не все переменные издержки, как в CVP-анализе;

- в качестве основного показателя, который характеризует силу бизнеса, используется показатель экономической производительности Т, а не маржинальный доход СМ;

- более перспективным, с точки зрения получения денег, признается тот продукт, который имеет большее значение экономической производительности Т на единицу самого дефицитного ресурса предприятия.

Общая процедура ТОС - управления состоит в выполнении следующих шагов.

Процесс совершенствования деятельности компании должен быть непрерывным.

Шаг 1

. Обнаружение ограничения системы или нахождение самого дефицитного ресурса предприятия.

"Ресурсом в ограничении" (CCR - от англ. Capacity Constraints Resource) может быть что угодно. Скажем, производительность станка или лимит на газ. Ясно, что надо избавляться от этого ограничения, но ТОС пытается его учитывать для выработки наилучшего управленческого решения.

Шаг 2

. Идея этого шага проста. "Выжмем" из него максимальный эффект, с точки зрения достижения цели.

Это означает, что мы должны разделить показатель экономической производительности Т на величину ресурса и выяснить, какой продукт является наиболее перспективным. Этот принцип не имеет строгого доказательства, но как показывает практика, приводит к эффективным управленческим решениям.

Шаг 3. Практическим результатом этого шага является формирование товарного портфеля по критерию экономической производительности на единицу ограничения.

Шаг 4 . Делается попытка устранения ограничения. Менеджмент должен найти способ "расшить узкое место".

Шаг 5 . Как только устранены ограничения, необходимо вернуться к первому шагу, так как "узкое место" теперь сменило дислокацию.

В этом состоит принципиальная особенность Теории Ограничений. Процесс совершенствования деятельности компании должен быть непрерывным.

Заметим в завершение, что установление и формализация ограничений являются ключевым фактором теории ограничений. Обычно с большим успехом удается найти и формально описать ограничения внутри фирмы. Гораздо сложнее это сделать во внешнем рыночном пространстве. Здесь все зависит от искусства и опыта менеджмента компании.

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

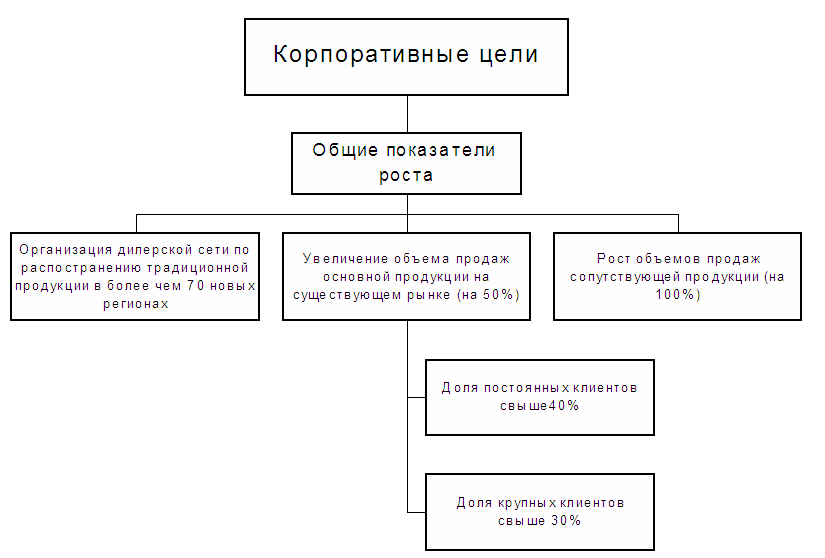

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -

Кадры