Зачастую экономические термины неоднозначны и запутаны. Заложенный в них смысл интуитивно понятен, но объяснить его общедоступными словами, без предварительной подготовки, редко у кого получается. Но в этом правиле случаются исключения. Бывает, термин знаком, а при углубленном его изучении становится ясно, что абсолютно все его значения известны лишь узкому кругу профессионалов.

Слышали все, но мало кто знает

Возьмем для примера термин «маржа». Слово простое и, можно сказать, обыденное. Очень часто оно присутствует в речи людей, далеких от экономики или биржевой торговли.

Большинство считает, что маржа - это разница между любыми однородными показателями. В ежедневном общении слово применяется в процессе обсуждения торговой прибыли.

Мало кто знает абсолютно все значения этого достаточно широкого понятия.

Однако современному человеку необходимо разбираться во всех смыслах этого термина, чтобы в неожиданный для себя момент «не ударить в грязь лицом».

Маржа в экономике

Экономическая теория говорит, что маржа - это разница между ценой на товар и его себестоимостью. Иными словами, она отражает, насколько эффективно деятельность предприятия способствует превращению доходов в прибыль.

Маржа - это показатель относительный, выражается он в процентах.

Маржа=Прибыль/Доход*100.

Формула достаточна проста, но, чтобы не запутаться в самом начале изучения термина, рассмотрим простой пример. Предприятие работает с маржой 30%, это означает, что в каждом вырученном рубле 30 копеек составляют чистую прибыль, а оставшиеся 70 копеек — расходы.

Валовая маржа

В анализе рентабельности предприятия главным показателем результата проведенной деятельности является валовая маржа. Формула ее вычисления представляет собой разность выручки от реализации продукции в отчетный период и переменных затрат на выработку этой продукции.

Только лишь уровень валовой маржи не позволяет провести полноценную оценку финансового состояния предприятия. Также при его помощи нельзя полноценно проанализировать и отдельные аспекты его деятельности. Это аналитический показатель. Он демонстрирует, насколько успешна деятельность компании в целом. создается за счет труда работников предприятия, потраченного на производство продукции или оказание услуг.

Стоит отметить еще один нюанс, который обязательно следует учитывать при расчете такого показателя, как «валовая маржа». Формула может учитывать еще и доходы вне реализационной хозяйственной деятельности предприятия. К ним можно отнести списание дебиторской и кредиторской задолженности, оказание непромышленных услуг, доход от ведения жилищно-коммунального хозяйства и т. д.

Для аналитика крайне важно правильно рассчитать валовую маржу, так как из этого показателя формируется предприятия, а в дальнейшем и фонды развития.

В экономическом анализе существует еще одно понятие, аналогичное валовой марже, оно называется «маржа прибыли» и показывает рентабельность продаж. То есть долю прибыли в общем объеме выручки.

Банки и маржа

Прибыль банка и ее источники демонстрирует целый ряд показателей. Для анализа работы подобных учреждений принято рассчитывать целых четыре различных варианта маржи:

Возможность торговать на финансовых рынках, не имея на счете достаточно крупных сумм. Это делает маржинальную торговлю высокодоходным бизнесом. Однако, участвуя в операциях, не стоит забывать, что уровень риска тоже не мал.

Возможность получить при снижении рыночной стоимости акций (в случаях, когда клиент занимает ценные бумаги у брокера).

Для торговли различными валютами необязательно иметь на своем депозите средства именно в этих валютах.

Кредитная маржа напрямую связана с работой по договорам кредитования, определяется как разница между указанной в документе суммой и фактически выданной на руки.

Банковская маржа вычисляется как разница между процентными ставками по кредитам и депозитами.

Чистая процентная маржа является ключевым показателем эффективности банковской деятельности. Формула ее расчета выглядит как отношение разницы комиссионных доходов и расходов по всем операциям ко всем активам банка. Чистая маржа может вычисляться исходя как из всех активов банка, так и только из задействованных в работе на данный момент.

Гарантийная маржа — это разница между оценочной стоимостью залогового имущества и выданной заемщику суммой.

Такие разные значения

Безусловно, экономика не любит разночтений, но в случае с пониманием значения термина «маржа» такое случается. Конечно, на территории одного и того же государства все полностью соответствуют друг другу. Однако российское понимание термина "маржа" в торговле сильно отличается от европейского. В отчетах зарубежных аналитиков она представляет отношение прибыли от продажи товара к его отпускной цене. В этом случае выражается маржа в процентах. Применяют эту величину для относительной оценки эффективности торговой деятельности компании. Стоит отметить, что европейское отношение к расчету маржи полностью соответствует основам экономической теории, о которых было написано выше.

В России же под этим термином понимают чистую прибыль. То есть, производя расчеты, просто подменяют один термин другим. В большинстве своем для наших соотечественников маржа - это разница между выручкой от реализации товара и накладными расходами на его производство (приобретение), доставку, реализацию. Ее выражают в рублях или другой удобной для расчетов валюте. Можно добавить, что отношение к марже среди профессионалов немногим отличается от принципа применения термина в обиходе.

Чем маржа отличается от торговой наценки?

Касательно термина «маржа» существует целый ряд распространенных заблуждений. Некоторые из них уже были описаны, однако самого распространенного мы еще не коснулись.

Чаще всего показатель маржи путают с торговой наценкой. Определить разницу между ними очень просто. Наценка представляет собой отношение прибыли к себестоимости. О том, как рассчитать маржу, мы уже писали выше.

Наглядный пример поможет рассеять возникшие сомнения.

Допустим, компания купила товар за 100 рублей, а реализовала его за 150.

Рассчитаем торговую наценку: (150-100)/100=0,5. Расчет показал, что наценка составляет 50% от стоимости товара. В случае с маржой вычисления будут выглядеть следующим образом: (150-100)/150=0,33. Расчет показал маржу на уровне 33,3%.

Корректный анализ показателей

Для профессионального аналитика очень важно не только уметь рассчитать показатель, но и дать грамотную его интерпретацию. Это сложная работа, которая требует

большого опыта.

Почему же это так важно?

Финансовые показатели достаточно условны. На них оказывают влияние методы оценки, принципы учета, условия, в которых ведет свою деятельность предприятие, изменение покупательской способности валюты и т. д. Поэтому полученный результат расчетов нельзя сразу толковать как «плохой» или «хороший». Всегда следует выполнять дополнительный анализ.

Маржа на фондовых рынках

Биржевая маржа является очень специфическим показателем. На профессиональном сленге брокеров и трейдеров она вовсе не обозначает прибыль, как было во всех описанных выше случаях. Маржа на фондовых рынках становится своего рода залогом при совершении сделок, а сам сервис таких торгов носит название "маржинальная торговля".

Принцип маржинальной торговли заключается в следующем: при заключении сделки инвестор не оплачивает всю сумму контракта полностью, он использует своего брокера, а с его собственного счета списывается лишь небольшой залог. Если итог операции, проведенной инвестором, отрицательный, убыток покрывается из залогового депозита. А в противоположной ситуации прибыль зачисляется на этот же депозит.

Маржинальные сделки дают возможность не только совершать покупки за счет заемных средств брокера. Клиент также может продавать одолженные ценные бумаги. В этом случае погасить долг придется теми же бумагами, но покупка их совершается немного позже.

Каждый брокер дает своим инвесторам право совершать маржинальные сделки самостоятельно. В любой момент он может и отказать в предоставлении подобной услуги.

Преимущества маржинальной торговли

Благодаря участию в маржинальных сделках, инвесторы получают целый ряд преимуществ:

Управление рисками

Чтобы минимизировать риск при заключении маржинальных сделок, брокер назначает каждому своему инвестору величину обеспечения и уровень маржи. В каждом конкретном случае расчет производится индивидуально. Например, если после проведения сделки на счете инвестора возникает отрицательный остаток, уровень маржи определяется по следующей формуле:

УрМ=(ДК+СА-ЗИ)/(ДК+СА), где:

ДК - денежные средства инвестора, внесенные на депозит;

СА — стоимость акций и прочих ценных бумаг инвестора, принятых брокером в качестве обеспечения;

ЗИ — задолженность инвестора перед брокером по займу.

Проводить следку возможно только в случае, если уровень маржи не менее 50%, и если другое не предусмотрено в соглашении с клиентом. Согласно общим правилам, брокер не может заключать сделки, которые приведут к снижению уровня маржи ниже установленного ограничения.

Кроме этого требования, для проведения маржинальных сделок на фондовых рынках выдвигается целый ряд условий, призванных упорядочить и обезопасить отношения брокера и инвестора. Оговариваются максимальный размер убытка, сроки погашения задолженности, условия изменения контракта и многое другое.

Понять все многообразие термина "маржа" за короткий срок достаточно сложно. К сожалению, в одной статье невозможно рассказать обо всех сферах его применения. В приведенных выше рассуждениях указаны лишь ключевые моменты его использования.

Валовая маржа является ключевым показателем в операционном анализе, который используют в контроллинге и финансовом менеджменте. Валовая маржа может называться суммой покрытия, валовой прибылью и валовой маржой, или просто маржой. Каждый из этих терминов обозначает одно – разность затрат и выручки от реализации.

Валовая маржа может продемонстрировать, насколько выручка позволяет покрыть расходы и получить прибыль.

Как произвести расчет валовой маржи: формулы и примеры

Правильный расчет валовой маржи поможет компании выявить следующее:

- маржинальность всего бизнеса и каждого проекта внутри него;

- изменения в прибыльности компании (отрицательные и положительные);

- ключевых клиентов;

- долю каждого продукта в потреблении ресурсов компании;

- направление использования валового дохода;

- соотношение зарплат работников и маржинальности проектов;

- доходность каждой услуги.

Приведем алгоритм, который покажет процесс расчета маржинальности проекта.

Шаг 1. Рассчитываем стоимость человеко-часа.

На этом этапе определяем стоимость часа труда каждого работника, начать нужно с подсчета годового заработка.

Расчет этого показателя для сотрудников в штате компании, которые работают полный день, включает в себя:

- бонусы и страховку;

- выплаты в пенсионный фонд;

- валовую зарплату;

- прочие отчисления.

Число годовых рабочих часов рассчитывается так: 40 рабочих часов в неделю перемножается с 52 неделями, из этого произведения вычитаются дни отпуска, больничные и национальные праздники. После этого годовая зарплата делится на количество рабочих часов.

Стоимость человеко-часа = Годовой заработок / Количество рабочих часов в год

Аналогичным способом рассчитывается стоимость приходящих работников или фрилансеров. Это будет сделать даже проще, так как данная категория сотрудников работает по часам.

Таким образом, вычислив цену человеко-часа и зная количество затраченного на проект времени, можно найти прямые затраты на данный проект.

Шаг 2. Рассчитываем накладные расходы за год.

Для определения чистой маржи необходимо знать не только прямые затраты, но и годовые накладные.

К этому типу расходов принадлежат ожидаемые затраты, которые не относятся к какому-либо проекту, например:

- страховка;

- оплата коммунальных услуг;

- выплаты за аренду;

- зарплата административным работникам;

- оплата рабочего времени, которое не относится к проектам;

- транспортные расходы;

- покупка инструментов, ПО, оплата хостинга;

- закупка офисного оборудования;

- оплата развлечений.

Сумма накладных расходов за год будет учитываться при проведении расчетов маржинальности того или иного проекта вместе с затратами на оплату труда.

Шаг 3. Рассчитываем накладные расходы за час.

Вначале умножаем число сотрудников на количество рабочих часов, чтобы узнать расходы на оплату рабочих часов всех сотрудников.

После этого делим накладные расходы за год на оплаченные рабочие часы:

Накладные расходы в час = Сумма накладных расходов / Сумма оплачиваемых часов

Шаг 4. Рассчитываем валовую и чистую маржу для каждого клиента

Валовая маржа = Валовые продажи - Сумма отработанных часов * Стоимость человеко-часа

Чтобы вычислить чистую маржу, нужно учесть и накладные расходы.

Чистая маржа = Валовые продажи - Сумма отработанных часов * (Стоимость человеко-часа + Накладные расходы в час)

Если нужно получить маржинальность в процентах, то необходимо маржу, выраженную в денежных единицах, разделить на сумму валовых продаж и полученный результат умножить на 100.

Описанный нами подсчет показывает лишь общий принцип нахождения валовой маржи по проекту. В реальности вычисления будут сложнее, так как сотрудники получают неодинаковую зарплату, проекты могут длиться долгое время, а могут закончиться очень быстро, работы будут выполняться субподрядчиком и т. д.

Формула валовой маржи и определение коэффициента маржинального дохода

Как найти валовую маржу? Для расчета валовой маржи формула имеет следующий вид:

GP = TR – TC или CM = TR – VC , где

- GP является валовой маржой;

- CM – валовым маржинальным доходом.

GP = TC/TR или CM = VC/TR , где

- GP – процентная маржа;

- СМ – процентный маржинальный доход.

TR = P x Q , где

- TR – выручка,

- Р – стоимость единицы продукта в денежном виде,

- Q – натуральное выражение проданного товара.

TC = FC + VC, VC = TC – FC , где

- ТС – полная себестоимость,

- VC – переменные затраты,

- FC – постоянные затраты.

Соответственно, валовая маржа равна разнице между затратами и расходами, а процент валовой маржи будет соотношением затрат к доходам.

Когда величина маржи найдена, можно вычислить коэффициент маржинального дохода по формуле ниже. Он представляет собой отношение валовой маржи к прибыли.

К мд = GP/TR или К мд = CM/TR, где К мд – коэффициент маржинального дохода.

Полученный коэффициент валовой маржи покажет, какую долю маржа занимает в общей выручке компании. Также он может называться нормой маржинального дохода.

Предприятия в промышленной сфере обязаны иметь норму маржи не менее 20 %, а для торговой сферы этот показатель не должен быть ниже 30 %. В целом коэффициент маржинального дохода равен рентабельности продаж.

Коэффициент валовой маржи

Данный коэффициент является отношением объема валовой прибыли к выручке. Иначе говоря, он показывает количество прибыли, которую организация может получить с одного рубля выручки. Например, коэффициент валовой маржи в 40 % показывает, что прибыли у нас будет 40 копеек, а остальное уйдет на производство товара.

Валовой доход, т.е. маржа, должен покрывать издержки на управление организацией и реализацию товара и помимо этого принести компании прибыль. Если исходить из данного утверждения, то коэффициент валовой маржи показывает то, насколько руководство компании умеет управлять издержками, связанными с производством товара (в них входят стоимость сырья, материалов, зарплата и т.д.). Чем выше коэффициент валовой маржи, тем успешнее руководство компании справляется со своими задачами.

Вывод из вышесказанного простой: чтобы коэффициент валовой маржи рос, необходимо разумное управление производством и связанными с ним издержками.

Чем валовая маржа отличается от наценки

Чтобы ответить на этот вопрос, нужно дать определение каждому из этих понятий. Если про валовую маржу мы уже подробно говорили, то с наценкой не все так просто.

Наценка представляет собой разность между конечной стоимостью товара и его себестоимостью. Ожидается, что наценка покроет все затраты, связанные с производством и реализацией конечного продукта.

Очевидно, что наценка прибавляется к себестоимости товара, а маржа во время расчета себестоимость не учитывает.

Для наглядности разницы между маржой и себестоимостью разложим ее на несколько пунктов.

- Разная разница. При расчете наценки используют разницу между закупочной и отпускной ценой, а при расчете маржи – между себестоимостью и выручкой после продажи.

- Максимальный объем. Этот показатель у наценки ничем не ограничен, она может быть и 100 %, и 300 % в отличие от маржи, которая не имеет таких показателей.

- Основа расчета. В основе расчета наценки лежит себестоимость товара, а в основе расчета маржи – валовой доход организации.

- Соответствие. Каждая из этих величин находится в прямой пропорции к другой, при этом маржа не может быть выше наценки.

Наценка и маржа – это распространенные термины, которыми пользуются не только специалисты, но и обычные люди в быту. Именно поэтому важно понимать разницу между наценкой и маржой.

Не нужно путать валовую маржу с прибылью.

Валовая маржа и маржинальная прибыль

Обычно считают, что маржинальная прибыль получается после вычета выручки из себестоимости, а также процентных ставок из биржевых котировок. Довольно часто этот термин встречается в банковском и биржевом деле, в страховании и торговле. Каждое из этих направлений имеет свои особенности, при этом маржа обозначается либо в величинах, либо в процентах.

Каждый бизнесмен знает, что маржинальная прибыль представляет собой разницу между выручкой от реализации и непостоянными затратами. По сути – это валовая маржа.

Чтобы организация не работала себе в убыток, маржинальная прибыль должна покрывать постоянные затраты. Измерения обычно проводят по подразделению (направлению) или на единицу товара. Маржинальная прибыль, иначе говоря, это прирост материальных средств вследствие продажи продукции.

Не каждый предприниматель до конца понимает, какой уровень маржинальной прибыли возможен и зачем нужна маржа. Маржинальная прибыль является ключевым фактором в ценообразовании, а также в прибыльности рекламных расходов. Также с ее помощью можно четко увидеть рентабельность продаж и разницу между стоимостью товара и его себестоимостью. Как правило, валовая маржа выражается как прибыль или как процент от основной цены. Показатель, обозначающий разницу между выручкой от реализации и непостоянными затратами компании, называется валовой маржой.

Многие начинающие предприниматели спрашивают, в чем разница между прибылью и маржинальной прибылью. Обозначим главные различия.

- Прибыль – это доход компании, который представляет собой разницу между затратами на производство товара и прибылью от его реализации.

- Прибыль и маржа находятся в пропорции, и, чем выше маржа, тем больше будет доход. Таким образом, главное отличие прибыли от маржинальной прибыли – это сфера применения этих терминов.

Однако даже не самым опытным предпринимателям очевидна разница между прибылью валовой и маржинальной.

- Для расчета валовой прибыли надо вычесть из выручки прямые затраты, а для расчета маржинальной прибыли – переменные.

- Маржинальная и валовая прибыли не всегда идентичны, так как не всегда издержки бывают переменными.

- Валовая прибыль является индикатором успешности организации, а маржинальная прибыль помогает идти более рентабельным путем и определить тип и количество производимого товара.

Валовая маржа в различных сферах

В экономике

Экономисты дают такое определение маржи, которое мы не раз приводили: разность между себестоимостью и отпускной ценой продукта. Это определение является базовым для термина «маржа».

Важно! Европейские экономисты представляют этот термин в виде процентной ставки соотношения прибыли к продаже товара по отпускной цене и используют термин «маржа» для оценки эффективности предприятия.

Как правило, для того чтобы оценить организацию, используют термин «валовая маржа», так как именно она наибольшим образом влияет на чистую прибыль организации, которая идет на ее развитие через увеличение основных капиталов.

В банковской сфере

В документах, связанных с банковским делом, встречается термин «кредитная маржа». Она обозначает разницу между суммой товара по договору кредитования и фактически выплаченной банку суммой. Эта разница и является кредитной маржой.

Если кредит оформляется под залог чего-либо, то используется термин «гарантийная маржа», который обозначает разницу между стоимостью залогового имущества и размером выданных средств по кредиту.

Подавляющее большинство банков кредитуют и принимают депозиты. Для получения прибыли с этих операций банки вводят различные процентные ставки. Процентная разница между ставкой по депозитам и кредитам называется банковской маржой.

В биржевой деятельности

В биржевом деле используют вариационную разновидность, которая чаще всего применяется в торговле фьючерсами. Как следует из названия, такой тип не может иметь постоянного значения. Вариационная маржа бывает положительной в том случае, если получена прибыль по результатам торгов, или отрицательной, если торги прибыли не принесли.

Валовая маржа как показатель конкурентных преимуществ компании

Валовая прибыль и маржа – в чем разница? Давайте разберемся в этом вопросе. Валовая прибыль и, как следствие, валовая маржа прямо коррелируют с имеющимися у организации конкурентными преимуществами. Повсеместно признается, что наличие 40 % валовой маржи является индикатором долгосрочных преимуществ данной компании перед соперниками. Если этот показатель лежит в диапазоне 20–40 %, то принято считать конкурентное преимущество компании неустойчивым. Если же валовая маржа меньше 20 %, то таких преимуществ организация не имеет.

Важно понимать, что при отсутствии или утрачивании конкурентных преимуществ валовая маржа будет снижаться, это делать это гораздо раньше, чем снизятся продажи товара компании. Таким образом, отслеживание показателя валовой маржи поможет предотвратить спад и выявить проблему в организации.

Однако есть исключения и из этого правила: даже при высокой валовой марже компания может не иметь прибыли.

Такая ситуация может быть в случаях наличия больших затрат, связанных с непроизводственными нуждами, а именно:

- с общехозяйственными нуждами;

- с разработкой нового продукта;

- с обслуживанием текущих долгов организации.

Если одно из таких явлений оттягивает на себя большую долю средств, то это приведет к резкому снижению валовой маржи и, как следствие, ухудшению экономических показателей предприятия. Качественное управление затратами поможет предотвратить такие провалы и позволит сохранять компании свои конкурентные преимущества.

ТОП-3 приложений для расчета маржи и управления проектами

Omni Calculator

Простой калькулятор, который в режиме онлайн может рассчитать наценку, чистую маржу, валовую маржу и маржу с учетом налогов. Ресурс предоставляет доступ к нескольким десяткам калькуляторов, в числе которых есть четыре маркетинговых.

Ultimate Margin Calculator от Lemonade Stand

Lemonade Stand – это маркетинговая компания, которая сделала данный калькулятор для своих нужд, а потом предоставила доступ к нему и всем остальным. Вместе с калькулятором, который находится в гугл-таблицах, лежат инструкции по его использованию. Документ имеет отдельные листы для расчета маржи постоянных и одноразовых проектов, а также ррс клиентов.

Этот калькулятор хорошо подойдет для больших компаний, в которых трудятся много работников и которые имеют большое количество клиентов. Но его можно перенастроить и для маленьких организаций в 3–4 человека.

Калькулятор TrinityP3

Товаров и переменными затратами. Иногда используют определение Данный расчетный показатель не позволяет охарактеризовать финансовое состояние компании, однако он необходим при расчете многих показателей.

Так, отношение маржинального дохода к сумме выручки, полученной от продажи товаров, определяет коэффициент валовой маржи. на материалы и сырье для основного производства, затраты на сбыт, заработную плату основным производственным рабочим и т.д.

Прямо пропорциональны объему производства. Предприятие заинтересовано, чтобы затраты на единицу выпускаемой продукции были ниже, так как это позволяет получить больше прибыли. При изменении объема выпуска товаров соответственно увеличиваются (снижаются) затраты, но на единицу произведенной продукции они имеют постоянное неизменное значение.

Выручку от реализации рассчитывают из учета всех поступлений, которые связаны с расчетами, выраженными в натуральной или денежной форме, за товары, услуги, работы или имущественные права.

Валовая маржа показывает, какой вклад сделало предприятие для получения прибыли и покрытия постоянных затрат. Величина валовой маржи определяется двумя способами.

В первом случае из выручки компании, полученной за реализованные товары, вычитают любые или переменные затраты, а также часть накладных (общепроизводственных) затрат, которые относятся к переменным и зависят от объема производства. Вторым способом валовая маржа рассчитывается сложением прибыли и постоянных затрат компании.

Существует также такое понятие, как средняя величина валовой маржи. В данном случае берется разница между ценой и средними затратами (переменными). Эта категория показывает, какой вклад вносит единица изделия в получение прибыли, и как она покрывает постоянные затраты.

Под нормой валовой маржи понимают долю величины дохода маржинального в выручке, или для отдельного товара - долю дохода в цене изделия. Данные показатели позволяют решать различные производственные задачи. К примеру, с помощью описанных коэффициентов можно определить прибыль при разных объемах производства. Чтобы лучше понять экономический смысл показателя "валовая маржа", можно рассмотреть следующую задачу.

Допустим, производственная компания выпускает и реализует товары, на производство и сбыт которых имеет средние переменные затраты в размере 100 рублей за единицу. Сам же товар продается по цене 150 рублей за единицу. Постоянные затраты компании составляют 150 тыс. рублей ежемесячно. Необходимо рассчитать, какую прибыль будет иметь фирма в месяц, если продажи составят 4000 единиц, 5000 ед., 6000 ед.

На первом этапе решения необходимо определить, какое значение примет валовая маржа и прибыль для каждого варианта, так как постоянные затраты не имеют зависимости от объема производства. можно определить при любом объеме производства. Для этого необходимо умножить среднюю величину валовой маржи на объем производства, в результате получится общая величина маржинального дохода.

Из показанного примера можно увидеть, что повышения прибыли можно добиться увеличением валовой маржи. Для этого следует снизить цену продажи и повысить объем реализации, или снизить постоянные затраты и повысить объем продаж, или пропорционально изменить затраты (постоянные и переменные) и выпуск продукции.

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа - это финансовый показатель. Он отражает максимальную , полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток - это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

Что такое выручка – можете узнать .

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты - это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли , который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

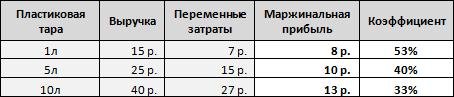

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго - 25 р. минус 15 р. и 40 р. минус 27 р. - для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л - 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше. Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах. Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности - это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

![]()

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек - на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные - это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны ), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть(или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных. Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

KncFD723HA8

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше - оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

Понятия наценки и маржи, которые многие слышали, зачастую обозначают одним понятием – прибыль. В общих чертах, безусловно, они схожи, но всё же разница между ними разительна. В нашей статье мы разберемся в данных понятиях подробно, так, чтобы данные два понятия не были «расчесаны под одну гребенку», а также разберемся, как правильно рассчитывать маржу.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Какая разница между наценкой и маржей?

Маржа – это отношение между ценой товара на рынке к прибыли от его продажи, основной доход компании после того, как вычтены все расходы, измеряемые в процентном соотношении. Маржа в связи с особенностями расчета не может быть равной 100%.

Наценка – это сумма разницы между товара к его отпускной цене, по которой он отпускается покупателю. Наценка нацелена на покрытие расходов, которые понес продавец или производитель в связи с производством, хранением, реализацией и доставкой товара. Размер наценки формируется рынком, но регулируется административными методами.

Например, товар, который был куплен за 100 рублей, продается за 150 рублей, в этом случае:

- (150-100)/150=0,33, в процентном соотношении 33,3% – маржа;

- (150-100)/100=0,5, в процентном соотношении 50% – наценка;

Из данных примеров следует, что наценка – это всего лишь надбавка к себестоимости товара, а маржа – это общий доход который получит компания после вычета всех обязательных платежей.

Отличия маржи от наценки:

- Предельно допустимый объем – маржа не может быть равна 100%, а наценка может.

- Сущность . Маржа отражает доход после вычета необходимых расходов, а наценка – прибавку к стоимости товара.

- Расчет . Маржа рассчитывается исходя из дохода организации, а наценка исходя из себестоимости товара.

- Соотношение. Если наценка выше, то и маржа будет выше, но второй показатель всегда будет ниже.

Расчет

Маржа рассчитывается по следующей формуле:

ОЦ – СС = ПЕ (маржа);

Расшифровка показателей, используемых при расчете маржи:

- ПЕ – маржа (прибыль за единицу товара);

- ОЦ

- СП – себестоимость товара;

Формула для расчета маржинальности или процента прибыльности:

- К – коэффициент прибыльности в процентном соотношении;

- П . – получаемый доход за единицу товара;

- ОЦ – стоимость продукции, по которой она отпускается покупателю;

В современной экономике и маркетинге, когда речь идет о марже, специалисты отмечают важность принятия во внимание разницу между двумя показателями. Этими показателями является коэффициент прибыльности от продажи и прибыль за единицу товара.

Говоря про маржу, экономисты и маркетологи отмечают важность разницы между прибылью за единицу товара и общим коэффициентом прибыльности при продаже. Маржа важный показатель, так как она является ключевым фактором при ценообразовании, выгодности трат на маркетинг, а также анализа прибыльности клиента и прогноза общей доходности.

Как пользоваться формулой в Excel?

Для начала необходимо создать документ в формате Exc.

Примером расчета станет цена товара в 110 рублей, при этом себестоимость товара составит 80 рублей;

Наценки рассчитываются по формуле:

Н = (ЦП – СС)/СС*100

Г де:

- Н – наценка;

- ЦП – цена продажи;

- СС – себестоимость товара;

Маржи рассчитываются по формуле:

М = (ЦП – СС)/ЦП*100;

- М – маржа;

- ЦП – цена продажи;

- СС – себестоимость;

Приступаем к созданию формул для расчета в таблице.

Расчет наценки

Выбираем ячейку в таблице, нажимаем на нее.

Пишем без пробела соответствующий формуле знак или активизируем ячейки по следующей формуле (выполнять по инструкции):

- =(цена – себестоимость)/ себестоимость * 100 (нажимаем ENTER);

При правильном заполнении в поле наценка должно выйти значение 37,5.

Расчет маржи

- =(цена – себестоимость)/ цена * 100 (нажимаем ENTER);

При правильном заполнении формулы должно получиться 27,27.

При получении непонятного значения, например 27, 272727…. Нужно в опции «формат ячеек» в функции «число» выбрать нужное число десятичных знаков.

При проведении расчетов нужно необходимо всегда выбирать значения: «финансовый, числовой или денежный». Если в формате ячеек выбраны другие значения расчет не будет произведен или будет рассчитан некорректно.

Валовая маржа в России и Европе

Под понятием валовой маржи в России понимается прибыль, вырученная организацией от продажи товара и теми переменными затратами на ее производство, содержание, реализацию и хранение.

Для расчета валовой маржи также существует формула.

Выглядит она так:

ВР – Зпер = маржа валовая

- ВР – прибыль которую получает организация от продажи товара;

- Зпер . – затраты на производство, содержание, хранение, реализацию и доставку товара;

Именно этот показатель является основным состоянием предприятия на момент расчета. Вложенная организацией сумма в производство, на так называемые переменные затраты, показывает маржинальный валовый доход.

Gross margin или по-другому маржа, в Европе, является процентом от общего дохода предприятия от продажи товара после оплаты всех необходимых расходов. Расчет валовой маржи в Европе рассчитывается в процентах.

Отличия биржевой и маржи в торговле

Для начала, скажем, что такое понятие, как маржа существует в разных сферах, таких как торговля и биржа:

- Маржа в торговле – понятие достаточно распространенное ввиду торговой деятельности.

- Биржевая маржа – специфическое понятие, применяемое исключительно на биржах.

Для многих эти два понятия совершенно идентичны.

Но это не так, ввиду существенных отличий, таких как:

- отношение между ценой товара на рынке и прибылью – маржа;

- отношение себестоимости товара изначально и прибыли – наценка;

Разница между понятиями цены товара и его себестоимости, которая рассчитывается по формуле: (цена товара – себестоимость) / цена товара x 100% = маржа – это как раз то, что широко применяется в экономике.

При расчете по этой формуле могут быть использованы совершенно любые валюты.

Использование расчетов в биржевой деятельности

При продаже фьючерсов на бирже, часто применяется понятие биржевой маржи. Маржей на биржах выступает разница в изменениях котировок. После открытия позиции начинается расчет маржи.

При продаже фьючерсов на бирже, часто применяется понятие биржевой маржи. Маржей на биржах выступает разница в изменениях котировок. После открытия позиции начинается расчет маржи.

Для того, чтобы было наиболее понятно разберем один пример:

Стоимость фьючерса, который вы приобрели 110000 пунктов на индекс РТС. Буквально через пять минут стоимость возросла до 110100 пунктов.

Итого размер вариационной маржи составил 110000-110100=100 пунктов. Если в рублях – ваша прибыль 67 рублей. При открытой позиции в конце сессии, торговая маржа переместится в накопленный доход. На следующий день все повторится снова по той же схеме.

Итак, подведем общий итог, отличия между данными понятиями существуют. Для человека без экономического образования и работы по такому направлению данные понятия будут идентичны. И все – же теперь мы знаем, что это не так.

Касса