Розничная сеть - это основанная на логистических принципах торговая организация, объединяющая в единую структуру специализированные магазины в виде отдельных строений, магазинов на территории крупных торговых центров или арендуемых отделов универмагов.

Розничная торговая сеть - это совокупность пунктов розничной продажи товаров. По степени постоянства местонахождения различают стационарную и передвижную торговую сеть.

Стационарная торговая сеть - это часть розничной торговой сети, характеризующаяся постоянством местонахождения торговых объектов, включает магазинную и мелкорозничную сеть.

Магазинная торговая сеть - это часть стационарной торговой сети, торговыми объектами которой являются магазины.

Мелкорозничная торговая сеть - это временные объекты торговли (оказания услуг), располагается в помещениях легкого некапитального типа и характеризуется мобильностью торговых объектов за счет возможности их постоянного перемещения. К мелкорозничной торговой сети относятся палатки, ларьки, киоски, мини-кафе (летние кафе), торговые автоматы вне стационарных торговых единиц и пункты передвижной торговли.

Передвижная торговая сеть - это часть мелкорозничной торговой сети, характеризующаяся мобильностью торговых объектов за счет возможности их постоянного перемещения, включает развозную и разносную торговую сеть.

Развозная торговая сеть - это часть передвижной торговой сети, характеризующаяся размещением торговых объектов на транспортных средствах (автомагазины, прицепы-лавки).

Разносная торговая сеть - это часть передвижной торговой сети, характеризующаяся продажей товаров с переносных приспособлений (лотков, корзин).

Российская сетевая розница развивается очень высокими темпами (по данным Госкомстата, ежегодные темпы роста розничной торговли в России составляют 8-10%). Высокой динамике отрасли способствует развитие инфраструктуры торговли которое не успевает за ростом спроса. По обобщенным оценкам участников рынка, сегодня удовлетворяется только 70-75% платежеспособного спроса, а действующие торговые предприятия именно в силу этого получают высокую норму прибыли (от 25-30% до 50-100%), что привлекает в этот сектор все новых участников.

Результаты социологических исследований показывают, что все большее количество россиян готово платить больше за гарантированное качество товаров и услуг, за более широкий ассортимент выбора, за удобство самого процесса покупки. Наиболее оптимальным путем создания таких условий является создание торговых сетей, преимущества которых очевидны.

Из потенциального объема потребительского рынка (примерно $200 млрд.) около 10% приходится на 30 крупнейших розничных сетей, сложившихся в последние годы и продолжающих активное развитие. Особенно бурный рост количества магазинов в розничных сетях наблюдается в Москве. За последние три года здесь введено в оборот более 1 млн. кв. м. торговых площадей современных форматов.

Наибольшее развитие получили розничные сети, специализирующиеся на продажах в специализированных сегментах рынка, в первую очередь, таких как продтовары, бытовая техника и электроника, товары для дома, мебель, предметы роскоши, одежда, обувь, женское белье, товары для детей и т.п.

Гипермаркеты. Впервые гипермаркеты появились на российском рынке семнадцать лет назад («Рамстор» открыл свой первый гипермаркет в 1997 году), быстрый рост в этом сегменте наблюдается только в последние года.

Российские участники рынка в этом сегменте представлены относительно новой сетью «Мосмарт», которой принадлежат в Москве три магазина. «Мосмарт» планирует к 2015 году расширить свою сеть до 16 магазинов, восемь из которых будут расположены в региональных центрах. Некоторые сети, традиционно работавшие в формате супермаркетов и магазинов «возле дома», открывают магазины формата гипермаркета. Например, в июне 2005 года в Москве открыл свой первый гипермаркет «Седьмой Континент».

Супермаркеты. Помимо прочно закрепившихся на этом рынке участников, таких как «Перекресток», «Рамстор», «Седьмой Континент», «Патерсон» и «Азбука вкуса», на сцене сегодня присутствует новый сильный игрок - холдинг «Марта», развивающий одновременно две сети. Одна из них - с немецкой группой Rewe под торговой маркой Billa. Сеть состоит из 14 магазинов (магазины Spar после ребрендинга). Приобретенные недавно сети «Столица-Север» (пять магазинов) и «Продмак» (17 магазинов) будут реорганизованы под торговую марку Billa.

Рост розничной реализации (Федеральная служба государственной статистики)

Ожидается, что общее число магазинов сети в ближайшее время увеличится до 50. Кроме того, «Марта» развивает свою собственную сеть супермаркетов «Гроссмарт», в соответствии с планами компании будет расширена до 40 магазинов.

Доля розничных форматов на рынке розничной торговли (%) (Федеральная служба государственной статистики)

|

Гипермарк |

Супермарк |

Дискаунтеры |

Кэш анд Кэрри |

Магазины товаров повседневного спроса |

Открытые рынки |

||

Дискаунтеры. Из-за низкого уровня доходов российские потребители все еще остаются довольно чувствительными к цене продукции, поэтому формат дискаунтеров является одним из наиболее успешных. На этом рынке полностью доминируют российские компании. Список лидеров возглавляет «Пятерочка», открывшая за пять лет более 400 магазинов и превратившаяся в самую крупную российскую сеть розничной торговли продовольственными товарами. После «Пятерочки» идет сеть «Магнит», сочетающая формат дискаунтера и магазина «возле дома» и широко представленная во многих регионах. Важными участниками рынка являются также сети «Дикси» («Дисконтцентр») и «Копейка», магазины которых сосредоточены в основном в Москве и Санкт-Петербурге.

Магазины «возле дома». Прогнозируется, что самым быстро развивающимся сегментом станут магазины «возле дома», их доля к 2015 году почти удвоится.

Магазины «Кеш энд Кери». На этом рынке доминируют два крупных участника: магазины «Кеш энд Кери» - «Метро» и «Лента». В последний год «Метро» очень успешно развивала свою сеть - компания удвоила количество магазинов с 7 до 16. Половина магазинов «Метро» расположены в Москве, остальные - в крупных региональных центрах. До недавнего времени деятельность второго крупного участника этого сегмента - «Ленты» - была сосредоточена в основном на рынке Санкт-Петербурга. Сейчас компания рассматривает другие города, например Нижний Новгород, в котором начато строительство первого магазина сети. Особенность российского сегмента магазинов «Кеш энд Кери» заключается в том, что они пользуются популярностью как у розничных, так и у оптовых потребителей.

Универмаги. Финская компания Stockmann одной из первых пришла на российский рынок, и сегодня ее сеть охватывает четыре магазина: три в Москве и один в Санкт - Петербурге. Компания BHS открыла свой первый магазин в России в середине 90-х годов и ушла с этого рынка в 1999. Сегодня она снова активно развивает свой бизнес и планирует открыть два магазина в дополнение к уже работающим, повторно открывшимся весной 2004 года. В начале 2005 года еще два новых участника рынка - Boyner и C&A - открыли свои магазины в торговом центре «Мега».

Развитие традиционных российских сетей и отдельных универмагов происходит по-разному. Например, знаменитый ГУМ (Москва) приближается к формату торгового центра и недавно был приобретен компанией Bosco di Ciliegi, являющейся предприятием розничной торговли и дистрибьютором предметов роскоши. Другой центральный универмаг был куплен компанией - продавцом предметов роскоши Mercury и преобразован в формат классического универмага, аналогичного Harvey Nichols или Le Bon Marche.

«Сделай сам». Сегмент «сделай сам» в России пока относительно невелик, объем оборота в нем до настоящего момента оценивался аналитиками в размере 4-7 млрд. долл. США. В этом секторе все еще преобладают открытые рынки. Среди современных предприятий розничной торговли здесь самой крупной является российская сеть «Старик Хоттабыч», охватывающая 30 магазинов по всей стране. В сети OBI (группа Tengelmann) в настоящее время всего два магазина, но в планы группы входит открытие еще 60 к 2010 году.

Недавно на рынок пришли еще несколько иностранных торговых сетей. Среди них:

- - Leroy Merlin (два магазина);

- - Kesko, которая приобрела российскую сеть «Строймастер», расположенную в Санкт-Петербурге;

- - Kingfisher, открывшая свой первый магазин в Санкт-Петербурге в 2005 году;

- - AVA (один магазин на окраине Москвы).

Крупнейшие продовольственные розничные сети

|

Название |

Формат магазина |

Кол-во магазинов |

Чистый объем в 2013 (млн. евро) |

||

|

Холдинг «Пятерочка» |

Пятерочка |

Дискаунтер |

|||

|

Metro cash&carry |

Кэш энд керри |

||||

|

«тандер» |

Товары повседневного спроса |

||||

|

«перекресток» |

Перектесток, спар, 365 |

Супермаркет, гипермаркет |

|||

|

«Седьмой континент» |

Седьмой континент |

Супермаркет, товары повседневного спроса |

|||

|

Гипермаркет |

|||||

|

«Дисконтцентр» |

Дикси, гастроном-эконом |

Дискаунтер, повседневного спроса |

|||

|

Кэш энд кери |

|||||

|

«Раменка» |

Гипермаркет, супермаркет |

||||

|

«Копейка» |

Дискаунтер |

||||

|

«Виктория» |

Виктория, квартал |

Супермаркет, повседневного спроса |

Аптеки. Первая сеть аптек - «36,6» - появилась в России относительно недавно, в 1998 году, и на сегодняшний день является самым крупным оператором, количество торговых точек которого превышает 250. Все остальные участники рынка, например «Ригла», «Натур Продукт», «Чудо доктор» и «Доктор Столетов», работают в том же формате, что и «36,6».

На рынке преобладают частные, государственные и муниципальные аптеки, не относящиеся к каким-либо сетям.

Электроника. Доминирующую роль на рынке играют несколько крупных российских сетей, таких как «Эльдорадо», «Техносила», «М.видео». Британская компания Dixons может стать первым международным предприятием розничной торговли в этом сегменте после приобретения «Эльдорадо», предварительно запланированного на 2008-2011 годы.

Борьба за площади остается серьезной задачей как для прочно закрепившихся на рынке сетей, так и для новичков. Этот вопрос еще более серьезно стоит в Москве, где между продавцами розничных товаров, так же как и между девелоперами жилой недвижимости, идет конкурентная борьба за хорошие площадки. Высокая арендная плата вынуждает предприятия розничной торговли присматриваться к площадкам за пределами Москвы и активно продвигаться в регионы.

Дальнейшее проникновение на рынок современных форматов приведет к изменению покупательских привычек, придав процессу совершения покупок оттенок развлечения. Благодаря росту доходов повысится спрос на качественную продукцию, и современные форматы станут более доступными для населения. По прогнозам аналитиков, доля современных форматов за три-четыре года удвоится.

Начиная с 2003 года, крупные российские и международные торговые сети рассматривают возможности расширения в регионах. Более низкая арендная плата и растущая покупательная способность населения регионов будет привлекать больший объем инвестиций. Ключевые ритейлоры рассматривают в качестве своих потенциальных рынков города с населением свыше 500 тыс. человек. В зависимости от формата и целей, стоящих перед сетями, они будут выбирать один из следующих вариантов расширения в регионах: открытие фирменных магазинов, приобретение местных торговых сетей или франчайзинг. В прошлом году появилась новая тенденция - экспансия отечественных сетей за пределы России. Некоторые из них (например, «Перекресток», «Патерсон» и «Пятерочка») либо уже открыли новые магазины в странах СНГ, либо объявили о соответствующих планах.

Объем потребительского кредитования в России постоянно растет. В 2012 году общий объем выданных потребительских кредитов удвоился и превысил 19 млрд. долл. США. Показатель проникновения потребительских кредитов на рынок все еще сохраняется на очень низком уровне, оставляя огромное пространство для развития в этом направлении.

По прогнозам экспертов, через четыре-пять лет рынок потребительского кредита, вероятно, увеличится более чем в десять раз.

В России, где среднему классу еще только предстоит стать основой общества и где он составляет лишь малую часть населения, наиболее активно развиваются форматы, находящиеся либо на самом верху, либо в самом низу ценовой пирамиды. Дискаунтеры, например, являются крайне многообещающим форматом в России. Именно дискаунтеры и магазины «возле дома» постепенно вытеснят открытые рынки, киоски и другие архаичные форматы.

На противоположном конце ценовой пирамиды - сегмент торговли предметами роскоши, быстрое развитие которого особенно заметно в Москве. На российском рынке уже присутствует огромное количество международных торговых марок косметической и парфюмерной продукции, одежды, ювелирных изделий и автомобилей. Розничная торговля предметами роскоши также находится на подъеме; основными участниками рынка в этом сегменте являются Bosco di Ciliegi и Mercury.

Еще одной новой тенденцией является развитие продовольственных магазинов класса «люкс». Например, «Перекресток» открыл сеть «Глобус Гурмэ», которая, как ожидается, разрастется до 12-15 магазинов; Fauchon и Hediard тоже недавно открыли свои гастрономические бутики.

Введение

В настоящее время в регионах Российской Федерации такой сектор экономики, как розничная торговля, находится в стадии стремительного роста. За последние годы на отечественном розничном рынке появились десятки торговых сетей. Развиваясь с 1994 года, сетевая торговля охватила значительную географическую площадь и стала едва ли не движущей силой увеличения товарооборота потребительских товаров во всей стране.

Самым активным периодом развития российского сетевого ритейла аналитики называют период 2007-2009 гг. Именно в эти годы наблюдалась наибольшая активизация деятельности продуктовых компаний на российском рынке, складывалась система сетевых хозяйственных связей.

К концу 2009 года произошло завершение формирования основных форматов российской торговли, появились мультиформатные (работающие сразу в нескольких форматах) сети. Изначально ведущие торговлю только в Москве и Санкт-Петербурге, крупные ритейлеры начали активную региональную экспансию, развиваясь, совершенствуя свою систему товароснабжения, и к началу второго десятилетия 21 века ритейл стал одной из наиболее развитых российских торговых отраслей.

Столь бурное развитие продуктовых сетей в России аналитики связывают, прежде всего, с ростом экономики страны: высокие цены на неочищенную нефть и природный газ, основные экспортные товары, а также высокий спрос на них в стране. Растущая экономика поддерживается ростом уровня доходов и расходов россиян. Сейчас в России все сетевые продуктовые магазины делят на шесть форматов по типу торговли в них:

1. Супермаркеты

2. Гипермаркеты

3. Кэш энд Керри

4. Дискаунтеры

5. Магазины «у дома»

6. Гастрономы класса премиум и суперпремиум

По оценкам РБК, в середине 2011 года в России работало около 140 продуктовых сетей всех форматов с различными системами товароснабжения. И сейчас количество сетей продолжает неуклонно расти. Кроме того, помимо значимых федеральных игроков отрасли о своём намерении выйти на российский розничный рынок в 2005-2009 гг. объявили несколько мировых лидеров в области ритейла http://inpit.ru/.

Иными словами, российский рынок розничной торговли сегодня находится в состоянии динамичного развития, на нем наблюдается высокая конкуренция между торговыми сетями. Рационально используя существующие системы товарного снабжения, они предлагают широчайший ассортимент товаров на любой вкус, всё больше завоёвывая лояльность потребителей.

Сущность сетевой торговли и динамика развития розничных сетей

Как известно, торговой сетью называется совокупность размещенных на определенной территории торговых предприятий, находящихся под общим управлением. Неудивительно, что сети приобрели такую популярность среди покупателей, ведь они обеспечивают возможность совершать покупки товаров и получать услуги максимально быстро и удобно. Это достигается за счет предоставления широкого выбора из ассортимента представленных в торговой сети товаров, а также близости расположения торговых точек, входящих в торговую сеть, к месту работы или проживания потребителей. Розничная торговая сеть создается для осуществления закупок, транспортировки, хранения и продажи товаров, а также ведения финансовой и информационной, в том числе связанной с рекламой, деятельности.

Торговые предприятия, входящие в сеть, могут осуществлять продажи в традиционной форме - через прилавки, а также в форме самообслуживания, продажи по образцам, продажи с открытой выкладкой, по телефону, с использованием автоматов, по каталогам, через Интернет.

Торговая розничная сеть может включать в себя магазины различных форматов. В Российской Федерации, как уже отмечалось выше, развиты следующие форматы:

1) Супермаркеты - крупные универсальные магазины самообслуживания, предлагающие до 35000 наименований товара. Супермаркеты реализуют в основном продовольственные товары (фактически полный ассортимент продуктов питания и напитков) и ограниченный ассортимент непродовольственных товаров (как правило, это бумажные изделия для домашнего хозяйства, мыла, порошки для стирки и мойки посуды, предметы санитарии и гигиены, книги в бумажных обложках, комнатные цветы и растения и т.д.).

2) Гипермаркеты - розничные магазины, объединяющие в себе принципы магазина самообслуживания и магазина, разделённого на торговые отделы. От супермаркета гипермаркет отличается большим размером торговой площади (от 10000 м 2) и значительно расширенным ассортиментом (от 40000 до 150000 наименований товара). Гипермаркеты реализуют непродовольственные товары наряду с продовольственными: продукция непищевого назначения в гипермаркетах составляет 35-50 % общего ассортимента.

3) "Кэш энд Керри " - магазины самообслуживания, которые предоставляют покупателям возможность приобретать различные товары оптом и в розницу, за наличный расчёт. "Кэш энд Керри" предлагают покупателям широкий ассортимент хозяйственно-бытовых товаров. Магазины работают по нескольким прайс-листам, в зависимости от объёма покупки. Основными клиентами магазинов такого формата являются оптовые и мелкооптовые покупатели, поэтому оформление покупки предполагает заключение договоров.

4) Дискаунтеры - магазины с узким ассортиментом и минимальным набором услуг для покупателей, с довольно низкими ценами. Дискаунтеры - магазины эконом-класса; управление таким магазином направлено на снижение издержек за счёт минималистского исполнения торгового зала, упрощённой выкладки товаров, снижения количества работающего персонала и ограничения ассортимента, который должен продаваться достаточно большими партиями за счёт низких цен.

5) Магазины «у дома» - небольшие магазины, предназначенные для обеспечения текущих потребностей живущих неподалёку покупателей. Зачастую они располагаются непосредственно в самом доме, на его первом этаже. Ассортимент такого магазина должен быть максимально сбалансированным и состоять из товаров повседневного спроса, поскольку покупки «рядом с домом» совершаются ежедневно и включают в себя основные товары потребительской корзины.

6) Магазины класса «Премиум» и «Супер-премиум» - магазины с расширенным ассортиментом товаров высокого качества, включающим в себя деликатесные и экзотические товары, реализуемые по высоким ценам. Магазины данного формата отличаются элитным торговым оборудованием, торговым залом со специальными дизайнерскими решениями и содержат иногда собственные кафе, бары и стойки для пробы продуктов Брагин Л.А. Розничная торговля: современные тенденции и перспективы развития. - М.: ГОУ ВПО «РЭА им. Г.В. Плеханова», 2009. - С. 100.

На 2006 год ситуация с форматами магазинов в Российской федерации выглядела следующим образом:

Рис. 1. Доля магазинов различных форматов на рынке розничной сетевой торговли в РФ в 2006 г.

Из рисунка 1 видно, что самыми популярными форматами в 2006 году стали два формата: «гипермаркет» и «дискаунтер», их доли рынка 39% и 33% соответственно. Значительно уступали им «супермаркеты», занимая 20% сетевого рынка. А на долю остальных форматов в рыночной доле сетевых игроков приходилось всего лишь 8%. «Магазины у дома» обладали маленькой площадью, что являлось очень неудобным для покупателей, к тому же там ограниченный ассортимент. «Кэш энд керри» и «гастрономы класса премиум и суперпремиум» имели очень низкий уровень развития, т.к. они - самые «молодые» форматы сетевой торговли в России http://inpit.ru/.

Следует сказать, что по состоянию на сегодняшний день положение вещей фактически не изменилось.

Рис. 2. Динамика и структура прироста торговых площадей 90 крупнейших ритейлеров России.

По итогам 2010 года набольшую долю в структуре торговых площадей продолжают занимать дискаунтеры и гипермаркеты. Что касается формата «супермаркет», то на рынке продолжается процесс изменения концепции, основными элементами которой являются повышение доли свежих продуктов и сокращение доли непродовольственных товаров. Кроме того, некоторые ритейлеры отказываются от развития данного формата и закрывают или переформатируют свои супермаркеты в дискаунтеры. Возможности развития формата «магазин у дома» для федеральных сетей практически отсутствуют, а франчайзинговые проекты пока носят ограниченный характер Бурмистров М. Тенденции розницы // Мнение, 2011, №1.

Соответственно, наиболее жёсткая конкуренция развернулась в сфере дискаунтеров, супермаркетов и гипермаркетов, и главными её участниками являются торговые сети, представленные в таблице 1 - самые известные на сегодняшний день российские ритейлеры.

Табл. 1. Ранжирование крупнейших торговых сетей России по цитируемости в СМИ в 2010-2011 гг.

Эти компании являются на сегодняшний день лидерами в области различных экономических показателей http://torgrus.com/.

В частности, по общему количеству магазинов ведущими в стране являются два игрока: краснодарская компания ООО «Магнит», работающая в формате дискаунтеров (магазины «Магнит») и компания X5 Retail Group, развивающая разные форматы торговли (магазины Пятёрочка, Перекрёсток, Меркадо-Суперцентр). Эти же сети являются лидерами в области выручки.

Рис. 4. Выручка ТОП-10 сетей, млрд. долл Бурмистров М. Тенденции розницы // Мнение, 2011, №1.

Т.е., исходя из данных, можно сказать, что на вершине списка крупнейших сетей находятся такие игроки рынка, как X5 Retail Group, Магнит, Auchan Group, Седьмой континент, реализующие продовольственные товары. В то же время, по данным ФСГС РФ, темп роста розничных продаж по продовольственным товарам в 2009 г. был значительно ниже, чем в предыдущие периоды: оборот продовольственных товаров увеличился всего на 12,3 %, тогда как оборот непродовольственных товаров - на 17,6%.

Дело в том, что в соответствии с общим ростом российского потребительского рынка растет и меняется в сторону западных стандартов потребления структура потребительской корзины россиян: доля продовольственных товаров уменьшается, в то время как доля потребительских услуг и доля непродовольственных товаров растет. Доля пищевых продуктов в потребительской корзине среднестатистического россиянина снизилась с 45% в 2002 г. до 35% в 2010 г. Неслучайно из 14 крупнейших сетей РФ почти половина являются ритейлерами в области непродовольственных товаров http://torgrus.com/.

В связи с приобретением популярности среди покупателей, торговые сети начали активную географическую экспансию. Однако сейчас основным средоточием сетевой торговли всё ещё являются Москва и Санкт-Петербург.

Столица остается самым важным регионом для развития сетевой торговли. Именно отсюда осуществляется основная экспансия национальных сетей, здесь впервые начали работать иностранные сети, здесь же апробируются новые форматы и технологии. На сегодняшний день в столице действует порядка 60 продовольственных и 50 непродовольственных розничных торговых сетей различных размеров, свыше 70 торговых центров, более половины которых отвечают всем современным требованиям http://inpit.ru/.

Санкт-Петербург не отстаёт от своего собрата-мегаполиса: доля сетевых продуктовых магазинов в структуре розничного ритейла в нём составляет более 60 % Лобановский А. Торговые сети: кто контролирует Петербург // Деловой Петербург, 2010, №7.

Что касается регионов, то по данным аналитиков «РосБизнесКонсалтинг», несмотря на небольшое пока количество сетей, развитие продуктового ритейла в них проходит быстрее, чем когда-то развивалось в Москве и Санкт-Петербурге. Эксперты это объясняют рядом причин: более совершенные бизнес-модели; более дешёвые и длительные кредиты; опыт развития федеральных компаний. Это приводит к тому что, прирост оборота сетевой торговли в регионах выше, чем в столичных городах, причём основной рост обеспечивают компании, работающие в одном или нескольких регионах России. Однако темпы экспансии торговой «паутины» сдерживаются рядом социально-экономических и этнических факторов, которые являются специфичными для отдельных регионов России и которые делают национальный рынок крайне неоднородным по уровню урбанизации населения.

Поэтому в отдельных уголках страны рынок остается дискретным, тогда как в городах небольшие магазины быстро уступают место крупноформатной рознице, а покупательские привычки граждан становятся все более «западными». Торговая экспансия сетей только началась, и, принимая во внимание обширную географию России, можно смело сказать, что им есть, куда расти и где совершенствоваться Магомедова А. Розничные сети завоёвывают региональный рынок // Продвижение продовольствия. Prod&Prod, 2010, №2.

Торговля является важнейшей отраслью экономики страны, состояние и эффективность функционирования которой непосредственно влияют как на уровень жизни населения, так и на развитие производства потребительских товаров. По размеру налоговых поступлений в федеральный бюджет торговля занимает второе место среди основных отраслей экономики.

Значительные перемены в экономической и политической жизни страны, произошедшие в течение последних лет, повлекли за собой существенные изменения в характере и условиях функционирования всех отраслей народного хозяйства, в том числе и в розничной торговле. В настоящее время розничная торговля РФ претерпевает кардинальные изменения. Эти изменения связаны, прежде всего, с резким сокращением неорганизованной торговли, стремительным и масштабным развитием российских розничных сетей, возникновением острой конкуренции между крупными отечественными и глобальными международными розничными сетями.

Развитие торговых сетей - это необходимость для России. Пока мы сильно отстаем в этом от многих цивилизованных государств. Скажем, в таких городах, как Париж, Лондон, Варшава, более 60 процентов товаров реализуется через торгующие сети. Это, как правило, мобильные, организованные, современные технологии продаж предприятиями торговли. У нас подобный уровень продаж составляет всего 12 процентов. В результате образуются стихийные рынки, нет условий для торговли качественным товаром. «Чем больше у нас будет супермаркетов, гипермаркетов, средних магазинов, тем лучше для покупателя. Будет здоровая конкуренция, следовательно, будет снижение цены на товар»

Торговля на настоящий момент является, безусловно, одной из самых крупных и экономически успешных отраслей российской экономики. Хотя и не самой динамичной. Наибольшими темпами развиваются предприятия оптовой торговли - с ежегодным приростом в 34-36 %. Розница демонстрирует от 23 до 29 %.

Валовая добавленная стоимость, создаваемая российскими торговыми предприятиями, составляет более 20 % ВВП. По итогам 2005 года оборот предприятий розничной торговли превысил отметку в 2,5 трлн. руб., оптовой торговли - отметку в 11 трлн. руб. В ресторанном бизнесе, который часто также рассматривается как часть розницы, и имеет схожие факторы развития, оборот достиг уровня в 140 млрд. руб. Здесь имеется ввиду оборот торгующих организаций (а не оборот торговли в целом), исключая для оптовой торговли оборот внешнеторговых организаций и организаций, оказывающих посреднические услуги при купле-продаже потребительских товаров, а для розничной торговли - оборот продаж на вещевых, смешанных и продовольственных рынках.

В действительности в торговой отрасли существуют ограниченные группы и секторы, демонстрирующие динамику, значительно превосходящую среднюю по отрасли, или же наоборот, развивающиеся менее динамично. Так, особо высокими темпами рост идет в сегменте крупных предприятий. Например, в оптовой торговле потребительскими товарами темпы роста оборотов устойчиво держатся на уровне 40-45 %, продукцией производственно-технического назначения - 22 %. Оборот крупных предприятий розницы растет в среднем на 40 %, в ресторанном бизнесе - на 30 %

Напротив, в секторе малых предприятий темпы значительно ниже - в рознице - около 16 % (т.е. почти чисто инфляционный рост), несколько выше в ресторанах - 21 %. Единственная сфера малого бизнеса, не уступающая по динамике крупному - это оптовая торговля, здесь темпы держатся на уровне 30-35 % - прежде всего, в торговле потребительскими товарами. Более высокая, по сравнению со среднеотраслевыми характеристиками, динамика развития именно крупного бизнеса означает и неплохие перспективы для Информационных Технологий, так как именно крупные предприятия являются основными заказчиками высокобюджетных ИТ-проектов. При этом в крупнейших предприятиях - западных и московских торговых сетях - темпы ещё более внушительные. В первом полугодии 2006 г., по данным «INFOLine», они составили для разных сетей - от 40 % («Магнит») до 52 % («Копейка»).

Таким образом, развитие торговой отрасли в России характеризуется неравномерностью для различных групп предприятий. Резко выбиваются из общего тренда развития сектор крупных предприятий, и прежде всего, его ядро - крупнейшие розничные сети, контролирующие значительные финансовые и рыночные ресурсы.

В организации сетевых структур выделяют несколько направлений сетевой интеграции: концентрическая, горизонтальная, вертикальная и межотраслевая. В сфере обращения рассматривают, в основном, три модели сетевой организации:

1. Юридически самостоятельные предприниматели, деятельность которых сосредоточена в одном сегменте потребительского рынка, а рыночная доля (или объем товарооборота) находится примерно на одном уровне, объединяются в бизнес-структуру в форме сетевой организации. Такое объединение на основе договорных отношений позволяет снизить затраты по некоторым статьям расходов, таким как расходы на закупку товаров, транспортные издержки, юридическое обслуживание бизнеса и др. В результате за счет относительного снижения затрат увеличивается доходность деятельности, укрепляются позиции на рынке, повышается конкурентоспособность фирм, входящих в объединение.

2.Компания, занимающая лидирующие позиции на локальном потребительском рынке, объединяет вокруг себя небольшие торговые предприятия, функционирующие в данном рыночном сегменте. Организационные связи могут быть формализованы посредством различного рода договоров, но управление, несмотря на юридическую самостоятельность предприятий, входящих в такую сеть, имеет иерархический вид. В основном это связано с лидирующей ролью головной бизнес-структуры на рынке, предпринимательская стратегия которой не предполагает поглощения окружающего профильного мелкого бизнеса, а такая форма сотрудничества с ним представляется более экономически эффективной.

3. Объединение под единым управлением и юрисдикцией предприятий торговли с целью снижения затрат на ведение бизнеса и повышения конкурентоспособности за счет новых свойств и отношений, генерируемых сетевыми структурами. Такая модель организационного построения сети предполагает развитие как за счет строительства и открытия новых предприятий, так слияния и поглощения уже функционирующих на потребительском рынке близких по рыночному сегменту фирм.

Среди наиболее распространенных способов формирования сетевых структур первого вида в сфере обращения следует выделить франчайзинг как форму альянса для реализации потребительских товаров населению в основном продовольственного назначения, включая сегмент внедомашнего питания.

В сетевых структурах второго вида управление носит иерархический характер, но не по юридическим основаниям, а за счет доминирующего положения организации-лидера в данном сегменте потребительского рынка и удовлетворения экономических интересов участников сети на взаимовыгодной основе.

Третий вид организации сетевых структур присущ торговой сети, где основным признаком является наличие единого управляющего органа, регулирующего бизнес-деятельность от лица владельцев сети торговых предприятий. Принятие управленческих решений осуществляется в одном центре на базе аккумулирования развернутой до необходимой детализации информации о деятельности всех участников сети.

Состояние и тенденция развития как отечественных, так и зарубежных торговых сетей. В динамике товарооборота 250 ведущих мировых торговых сетей за период 2005-2009 гг. до 2008 г. наблюдался ежегодный существенный прирост суммарного товарооборота торговых сетей. Например, в 2008 г. суммарный товарооборот 250 ведущих торговых сетей составил 3,82 трлн. долл. США, что обеспечило прирост данного показателя по сравнению с 2007г. на 5,5 %. Общий темп роста товарооборота за период 2005-2008 гг. составил 126,9%. При этом наблюдался значительный прирост товарооборота не только в фактически действовавших (114,7%), но и в сопоставимых ценах (104,7%). Однако в результате финансово-экономического кризиса и уменьшения покупательной способности населения, в 2009 г. общий объем товарооборота снизился на 6% по сравнению с 2008 г., соответственно упали и остальные показатели.

Следует отметить, что около 30 % общего товарооборота торговых сетей приходится на долю 10 крупнейших, из которых более 10 % составляет доля ведущей розничной сети Wal-Mart Stores. (Америка)

Начальная стадия развития продовольственного ритейла в России приходится на 1994-1998 гг. В этот период появились отечественные компании, которые стали активно развивать сетевую торговлю в формате супермаркета. В последующие два года отмечался переход в более низкие ценовые сегменты и появление в России дискаунтеров.

Самым активным периодом развития российского ритейла считают период 2000-2006гг. Среднегодовые темпы прироста современных форматов в рассматриваемом периоде составляли 48%.

В настоящее время рынок российской сетевой торговли вышел на этап зрелости, что характеризуется замедлением темпов его роста. Однако российские розничные торговые сети современных форматов, не смотря на некоторое снижение темпов роста, по-прежнему находятся в стадии активного развития. При этом рыночное влияние сетевой торговли неуклонно возрастает при одновременной высокой конкуренции между торговыми сетями. Всё больше сетей выходят в различные регионы страны, осваивая, в том числе, небольшие города. Основными способами экспансии продовольственных сетей в регионы являются покупка готовых, уже выстроенных сетей нужного формата и франчайзинг.

Крупнейшими компаниями на рассматриваемом рынке в настоящее время являются X5 Retail Group, сеть «Магнит» (ЗАО «Тандер»), ООО «Лента», ОАО «Дикси групп», «Торговый Дом «Копейка», ОАО «Седьмой Континент» и ГК «Виктория». Совокупный товарооборот этих сетей в 2009 году составил 693,5 млрд. руб.

В начале 2010 г. перечисленным компаниям принадлежали 4715 торговых предприятий различных форматов с общей торговой площадью 3095 тыс. кв. м., кроме того, значительное количество торговых предприятий работают с данными компаниями на основе франчайзинга.

Кроме этих компаний значительная доля российского рынка продовольственных товаров приходится на зарубежные фирмы, крупнейшими из которых являются Metro AG (Германия) и Groupe Auchan SA (Франция), занимающие в рейтинге 250 ведущих торговых сетей соответственно 3 и 13 места.

Самыми популярными являются два формата: «гипермаркет» и «дискаунтер», их доли рынка 39% и 33% соответственно. Значительно уступают им «супермаркеты», занимая 20% сетевого рынка. Удельный вес остальных форматов в рыночной доле сетевых торговых предприятий составляет около 8%.

В настоящее время развитие продуктового ритейла в регионах происходит быстрее, чем это было ранее в Москве и Санкт-Петербурге, в основном по двум причинам: использование более совершенных бизнес-моделей и использование опыта развития федеральных компаний. Это приводит к тому что, прирост оборота сетевой торговли в регионах выше, чем в столичных городах, причём основной рост обеспечивают компании, работающие в одном или нескольких регионах России.

За последние годы в сфере российской розничной торговли образовались серьезные проблемы, заключающиеся в сокращении спроса покупателей, падению доли участия малого бизнеса и укрупнению торговых сетей и др. Закрытые павильоны на рынках и пустующие мелкие магазины сегодня стали уже привычным явлением. Предприниматели закрываются повсеместно - часть вынуждена искать более «проходимые» места, часть уходит в тень, не выдерживая возросшей нагрузки, а другие полностью прекращают свою торговую деятельность.

В 1990-е годы, после распада СССР произошла переориентация с производственной деятельности на торговую. Экономическая политика, проводимая государством, дала возможность всем желающим и имеющим хотя бы какой-нибудь капитал, начать собственный бизнес.

Если в первое время процесс развития торговли был в очень активном состоянии (широкое распространение приобрел челночный бизнес, начало появляться огромное количество разнообразных ларьков), то на сегодняшний момент времени наступила фаза укрупнения и консолидации торговых мощностей, что соответствует множеству теорий кооперации.

Основными факторами, ограничивающими развитие малых розничных организаций, по данным Центра конъюнктурных исследований ИСИЭЗ НИУ ВШЭ, являются инфляция, недостаточный спрос на продукцию, высокая стоимость арендной платы, а также давление со стороны контролирующих и надзорных органов .

Безусловно, основополагающей причиной снижения спроса в данной отрасли является смещение вектора покупательского поведения, а именно, рост сбережений граждан, сопутствующий экономии на покупках.

По данным Росстата в 2015 году оборот розничной торговли составил 27,6 трлн. рублей, что в сопоставимых ценах составляет 90% к показателям 2014 года . Данные по месяцам представлены на рис. 1.

Рис. 1. Оборот розничной торговли в январе-декабре 2015 года (млрд. рублей)

При этом наибольшее снижение, исходя из данных, наблюдается к концу 2015 года, несмотря на то, что этот период характеризует привычный рост объемов продаж в связи с приближением праздников.

Помимо вышеуказанного за последние годы образовались и другие негативные тренды, сопутствующие деятельности большинства компаний. По данным Росстата за 2015 год выросла доля организаций с 30% до 34%, которые сталкиваются с недостатком финансовых средств, 69% респондентов отмечают значительный рост конкуренции, а 50% пожаловались на высокий уровень налогообложения. Значительно увеличилось число компаний, у которых сократились инвестиции на расширение деятельности, снизилась численность работников, и сократился ассортимент товаров.

Однако стоит обратить внимание на другую тенденцию, принимающую все большие обороты. За последние 15 лет розничная торговля коренным образом изменила свой облик. Период 2000-2010 гг. можно назвать периодом складывания будущих гигантов розничной торговли, затрагивающие все рынки: продовольственных, хозяйственных, строительных товаров, электроники, рынок одежды и обуви и многие другие. За это время такие предприятия как «Магнит», «X5 Retail Group», «Auchan», «М. Видео», «Leroy Merlin», «Л`Этуаль» разработали стратегию своего развития на российских рынках, направления деятельности, методы наращивания оборота и открыли свои первые торговые площадки в крупнейших городах России.

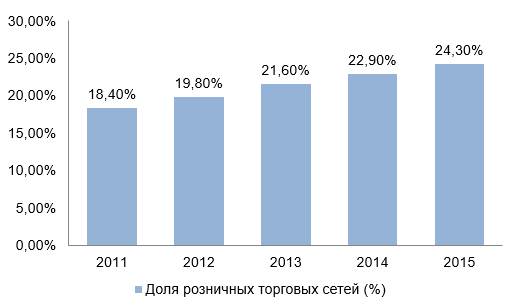

Начиная с 2010, нарастив торговый оборот, окупив первоначальные инвестиции и заявив о себе, вышеперечисленные компании зашли в регионы для организации торговли во всех уголках России. Данные о росте доли торговых сетей в российской розничной торговли представлены на рис. 2.

Рис. 2. Доля торговых сетей в обороте розничной торговли за 2010-2015 гг.

В качестве примера можно привести некоторые финансовые результаты деятельности сетевых магазинов. Крупнейшая розничная продуктовая сеть «Магнит» по итогам 2015 года нарастила чистую прибыль на 23,8% до 59,06 млрд. рублей, выручка «Дикси» увеличилась на 18,9% до 272,3 млрд. рублей, а выручка X5 Retail Group возросла на 27,3% до 804,13 млрд. рублей. При этом большинство крупных сетевых магазинов увеличили торговые площади и объемы продаж.

Если взглянуть на географию вышеуказанных магазинов, то можно обнаружить, что за период существования в рамках 15 лет эти сети из 1-2 регионов доросли до 70% российской территории. В качестве примера изучим рост торговых точек у сетей продовольственных товаров за 2014-2015 гг. Данные о количестве магазинов представлены в табл. 1.

Таблица 1. Динамика роста сетевых торговых точек за 2014-2015 гг.

|

Количество торговых точек |

||||

|

Темп прироста, % |

||||

Изучив данные, можно сделать вывод о том, что крупнейшие торговые сети ставят для себя одним из приоритетных направление развития «вширь», тем самым охватывая новые сегменты рынка, приобретающих доверие новых клиентов, а значит и получаю больше прибыли.

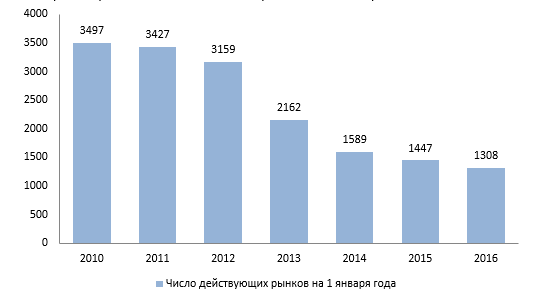

На сегодняшний день государство не стремится поддерживать некрупный вид торговли, так как доля получаемых с нее налогов минимальна. Об этом свидетельствуют и изменения в Федеральном Законе «О розничных рынках», в редакции 2014 года которого появились требования перевести все рынки в капитальные строения, в том числе сельскохозяйственные . Реализовать требования существующего законодательства очень сложно, так как арендодателю проще продать землю, на которой располагается рынок, нежели вкладывать средства в стройку.

По данным Росстата на протяжении последних 6 лет наблюдается сокращение числа действующих рынков в России. Динамика сокращения количества малых розничных продавцов за последние 6 лет представлена на рис. 3.

Рис. 3. Число действующих рынков

Руководство крупнейших торговых сетей ставит перед собой в качестве основной задачу проникновения во все регионы Российской Федерации. На примере Тульской области рассмотрим динамику изменения структуры розничной торговли, представленную на рис. 4.

Рис. 4. Динамика изменения структуры розничной торговли в Тульской области

Как мы видим, число рынков планомерно падает с каждым годом. Это подтверждает тот факт, что сетевые магазины становятся необходимой частью нашей жизни, все больше и больше покупателей стремятся приобрести необходимые товары именно в торговых розничных сетях. Но стоит проанализировать насколько хорош или плох этот процесс как для покупателей, так и для экономики страны.

Для начала изучим положительные последствия усиления роли сетевой розничной торговли. Торгово-розничные сети, включая в свой состав сотни и тысячи магазинов, вынуждены закупать огромные партии различных товаров у поставщиков. Такие объемы подразумевают возможность предоставления максимальных скидок, транспортных привилегий, льготных условий, а это значит, что торговая сеть имеет возможность предоставить покупателем товары по наиболее привлекательным ценам.

Другим не менее важным преимуществом сетевой торговли является централизация и высокий уровень управления всей коммерческой деятельностью за счет привлечения квалифицированных специалистов, позволяющая избежать многих недостатков, характерных для отдельного магазина. К примеру, торгово-розничная сеть Магнит в своем центральном офисе в Краснодаре обладает мощнейшим административным аппаратом, объединяющим первоклассных специалистов в области маркетинга, логистики, менеджмента, финансов, юриспруденции и т.д. Функциями этого аппарата является анализ российского рынка товаров, модернизация точек продаж по последним технологиям в области организации торговли, совершенствование корпоративной системы управления, изучение логистических сетей и многое другое. Данные полученные этими структурами используются в работе во всех населенных пунктах.

Также при сетевой торговле у предпринимателей возникает возможность снижения затрат на единицу товара за счет экономии на издержках по стимулированию сбыта, закупая рекламу, выгодную для своих магазинов, и относя расходы на большое количество товара.

При работе в различных регионах каждый магазин обладает возможностью ориентации привлекательного ассортимента товаров по конкурентоспособным ценам с учетом местных потребительских предпочтений для того, чтобы успешно вести конкурентную борьбу.

Помимо этого сетевые магазины обладают способностью объединить функции оптовой и розничной торговли, успешно проводят диверсификацию видов деятельности с учетом повышения эффективности и размещение товара с изменением пространства.

Работа в такой организации подразумевает карьерный рост, гибкий график работы и оплату труда, организацию различных семинаров, тренингов с целью повышения квалификации сотрудников, привлекательный социальный пакет и многое другое.

В последние годы крупнейшие сетевые магазины поставили перед собой новые задачи, связанные с частичным переходом на продажу собственно произведенных товаров. В качестве примера в продовольственной отрасли можно рассмотреть организацию выращивания сельскохозяйственной продукции торговой сети Магнит. На территории Краснодарского края были сооружены теплицы, в которых объем выращенных огуречных культур способен исключить импортную закупку данного вида продукции для реализации на территории России. Это пример организации новых рабочих мест, снижающий проблему безработицы в данном регионе, ориентации на государственную программу импортозамещения, особо актуальную в связи с последними внешнеполитическими событиями.

Безусловно, стоит рассмотреть, чем привлекательны для потребителей покупки на рынке, в маленьких фирменных магазинах. Несмотря на то, что сегодня рынки кажутся устаревшими, многие потребители приобретают отдельные виды продукции исключительно здесь.

Так, например, на рынках закупается 30% мяса, 30% картофеля, 37% верхней одежды, 32% одежды из меха, 28% всей обуви, при этом цена на продукцию ниже в среднем на 30-35%, чем за аналогичные товары в супермаркетах, а уровень порой даже выше.

Для многих предпринимателей именно рынки и ярмарки становятся стартовой точкой их бизнеса из-за относительно дешевой аренды и низких начальных затрат на развитие своего дела. Ещё более важную роль они играют на юге страны, где это практически единственный способ для фермеров выгодно продать свою продукцию.

На вопрос почему многие покупатели идут на рынок за покупкой того или иного товара чаще всего поступает ответ, что именно там продаётся продукция высокого качества или исключительно в этом месте продается товар с особыми потребительскими способностями.

Таким образом, изучив динамику развития розничной торговли в России, можно отметить, что сетевые магазины заняли лидирующие позиции в данной отрасли и на протяжении последующих лет их роль в розничной торговле непременно будет усиливаться. Это является нормальным процессом кооперации торговых процессов. Остается лишь выяснить судьбу мелких продавцов, фермерских магазинов, предпринимателей на локальных рынках. Безусловно, они полностью не прекратят свою деятельность. В конкурентной борьбе выживут лишь те, кто в течение своей торговой деятельности завоевал доверие своих покупателей, кто создал собственную клиентскую базу, кто будет способен предложить покупателю продукт с исключительно высокими показателями качества, либо товар, обладающий уникальными потребительскими свойствами, столь необходимыми для узкого круга покупателей.

Именно эту роль поставщика «особой» продукции в дальнейшем будет занимать рыночная торговля, сетевые магазины в свою очередь станут местом шаговой доступности широкого круга повседневных товаров и услуг.

Научный руководитель: Сорвина Ольга Владимировна,

доктор экономических наук,

профессор кафедры «Финансы и менеджмент»

Тульского государственного университета, Тула, Россия

Бизнес идеи